1.5 Управление дебиторской задолженностью

Под дебиторской задолженностью понимаются обязательства клиентов (дебиторов) перед предприятием по выплате денег за предоставление товаров или услуг.

На уровень дебиторской задолженности влияют следующие факторы:

- оценка и классификация клиентов в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и условий оплаты;

- контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

- анализ и планирование денежных потоков с учетом коэффициентов инкассации.

Управление дебиторской задолженностью основано на двух подходах:

1) Сравнении дополнительной прибыли, связанной со схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

2) Сравнении и оптимизации величины и сроков дебиторской и кредиторской задолженностей по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.

Оценка реального состояния дебиторской задолженности, т.е. оценка вероятности безнадежных долгов, - один из важнейших вопросов управления оборотным капиталом. Эта оценка ведется отдельно по группам дебиторской задолженности с различными сроками возникновения. Финансовый менеджер должен использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов.

С целью максимизации притока денежных средств предприятию следует использовать разнообразные модели договоров с гибкими условиями формы оплаты и ценообразования. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Предложение скидок оправдано в трех основных ситуациях:

1) Если снижение цены приводит к расширению продаж, а структура затрат такова, что реализация данной продукции отражается на увеличении общей прибыли, товар высокоэластичен и имеет достаточно высокую долю постоянных затрат;

2) Система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

3) Если система скидок интенсифицирует приток денежных средств в условиях дефицита на предприятии, возможно краткосрочное критическое снижение цен вплоть до отрицательного финансового результата от проведения конкретных сделок;

Во всех случаях можно говорить о спонтанном финансировании, которое при инфляции ведет к уменьшению текущей стоимости реализованной продукции, поэтому следует точно оценить возможность предоставления скидки по досрочной оплате. [9]

Одним из важных моментов в управлении оборотным капиталом является определение оптимального соотношения между дебиторской и кредиторской задолженностями. При этом необходимо оценивать не только условия своего кредитования покупателей, но и условия кредита поставщиков сырья и материалов с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием.

Управление дебиторской задолженностью в западных фирмах прежде всего относится к компетенции финансового менеджмента. Тем не менее реализация стратегии в отношении дебиторской задолженности, которая в среднем составляет около 1/3 величины текущих активов, зависит от главного бухгалтера предприятия.

Для управления дебиторской задолженностью необходимо следующее:

1) Определение условий предоставления кредита при продаже товаров, его срока и системы скидок. Необходимо в кредитном договоре указать раз мер штрафов и пени при нарушении сроков оплаты за кредит. Например: при задержки оплаты до 15 дней установить пеню в размере 5%, а задержке оплаты до 20 дней - 10%.

2) Определение гарантий предоставления кредита. Самый простой способ продажи товаров – это открытый счет, когда в соответствии с заключенным контрактом покупателю выставляется счет.

Более сложный, но более надежный способ, - получение письменного обязательства клиента заплатить деньги, т.е. получение векселя. Векселя разделяют на обычные, когда покупатель в письменной форме признает свою задолженность и обязуется заплатить определенную сумму к определенному сроку, и переводные, или коммерческие. Коммерческие векселя широко используются в международной торговле. При этом продавец выписывает покупателю (или его агенту) какую-то сумму к оплате к определенному сроку. Если производится немедленная оплата по предъявлению, то выписывается предъявительский переводной вексель, в других случаях – переводной вексель на срок, который акцептируется либо покупателем, либо его банком. [16]

Существует также безотзывный аккредитив, часто используемый в США (основан на взаимоотношениях продавца, покупателя и их банков); условная продажа, широко распространенная в Европе (право собственности остается за продавцом до времени оплаты товара) и др.

Покупателям, которые своевременно не рассчитываются за приобретенный в кредит товар или услуг необходимо в дальнейшем отказывать в предоставлении кредита.

3) Определение надежности покупателя или вероятности оплаты полученных им товаров. В этом могут помочь широко распространенные публикуемые рейтинги, анализ опубликованной финансовой отчетности потенциального покупателя, конструирование индексов риска, анализ баланса. Необходимо иметь широкий спектр потенциальных покупателей, чтобы была возможность исключать некредитоспособных клиентов.

4) Определение суммы кредита, предоставляемого каждому конкретному покупателю. В данном случае, как правило, делаются расчеты, основанные на вероятности оплаты покупателем товара, возможности повторения заказов, размера выгод и убытков, получаемых от оплаты (неоплаты) товара.

5) Определение политики сбора дебиторской задолженности. Фирма за определенную плату передает право на получение денег по дебиторской задолженности специализированной фирме. Последняя может обеспечить сбор, страхование и финансирование дебиторской задолженности либо оказать помощь по ее взысканию и страхованию сомнительных долгов. Существует возможность получения кредитной страховки при необходимости защиты от безнадежных долгов. Эти операции известны как факторинг, а сами фирмы – как факторинговые.

Все перечисленные меры взаимосвязаны. Фирма может предлагать более выгодные условия продажи, если она проводит жесткую политику отбора покупателей, или предоставлять кредит высокорисковым клиентам при наличии надежного механизма получения дебиторской задолженности.

Ярким примером успешного внедрения факторингового управления дебиторской задолженностью послужила ООО «Фудлайн Групп». До внедрения данной модели организация предоставляла отсрочки на 14-15 дней, 15% всей дебиторской задолженности являлась просроченной, предприятию дважды в неделю приходилось проводить мониторинг задолженности, а за своевременный приход денежных средств отвечали менеджеры по продажам что изначально не совсем корректно. Ведь, с одной стороны, менеджер, привлекший клиента, заинтересован в долгосрочной работе с ним а, следовательно, в поддержании «хороших отношений». С другой стороны, менеджеру необходимо найти рычаги воздействия на компанию в случае, если она нарушает договорные сроки.

После внедрения модели факторингового обслуживания все бремя по управлению дебиторской задолженностью легло на факторинговую компанию-банк. В рамках факторингового обслуживания банк-фактор проверял платежную дисциплину и деловую репутацию покупателей, контролировал своевременность оплаты поставок дебиторами, управлял рисками по поставкам с отсрочкой платежа, помогал поставщику грамотно строить лимитную и тарифную политику.

Основная задача факторинга - обеспечить такую систему взаимоотношений с покупателями, при которой поставщик мог бы предоставлять конкурентные отсрочки платежа своим клиентам, не испытывая при этом дефицита в оборотных средствах. Это возможно благодаря досрочному финансированию поставок с отсрочкой платежа банком-фактором в удобном для поставщика режиме.

Анализ показал, что внедрение факторинга положительно повлиял на структуру капитала и эффективность использования капитала, повысилась эффективность использования дебиторской задолженностью, произошло общее улучшение рентабельности и оборачиваемости ООО «Фудлайн Групп» за анализируемый период, многие показатели улучшились, наметились тенденции к оздоровлению финансовой ситуации на предприятии.

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «СТРОИТЕЛЬНЫЙ МИР»

Характеристика предприятия и основные технико-экономические показатели его работы

Общество с ограниченной ответственностью «Строительный мир» было создано 7 июля 2003 года одним учредителем с целью получения прибыли, форма собственности – частная, организационно-правовая форма – общество с ограниченной ответственностью.

Основной вид деятельности ООО «Строительный мир» - оптовая торговля, включающая в себя покупку, складирование и продажу, строительных материалов и санитарно-технического оборудования.

Свою деятельность ООО «Строительный мир» осуществляет на арендованных площадях (склады, офисы, асфальтированные площадки), находящихся в городе Екатеринбурге.

Основными видами деятельности общества являются:

1) торгово-закупочная деятельность;

2) оптовая торговля лесоматериалами, строительными материалами, санитарно-техническим оборудованием;

3) оптовая торговля скобяными изделиями, ручными инструментами, водопроводным и отопительным оборудованием;

4) оптовая торговля изделиями из керамики и стекла, обоями, чистящими средствами;

5) оптовая торговля оптовыми покрытиями, различными бытовыми товарами;

6) деятельность агентов по оптовой торговле лесоматериалами и строительными материалами, универсальным ассортиментом товаров;

7) прочая оптовая и розничная торговля;

8) хранение и складирование;

9) иные виды деятельности, не запрещенные действующим законодательством Российской Федерации.

Уставный капитал Общества составляется из номинальной стоимости долей его участников.

Размер уставного капитала Общества составляет 10 000 (десять тысяч) рублей.

ООО «Строительный мир» - это региональная организация, работающая с большим количеством организаций и дилеров, производящих строительные материалы, такие как: «Солид», «Ярославские краски», «УралКерамика», «Декопласт» и другие. Несмотря на небольшой возраст, организация имеет широкий ассортимент, включающий в себя керамические изделия, лакокрасочную продукцию, напольные покрытия, интерьерную продукцию (обои, настенные панели), крепежные изделия, элементы декора, продукцию для ванных комнат (раковины, душевые кабины, унитазы), строительный инструмент и многое другое.

Основными покупателями ООО «Строительный мир» являются предприятия розничной торговли по городу Екатеринбургу и Свердловской области, например, ООО «Сталекс», ООО «Уралпрофиль», ООО «Стройдвор», а также индивидуальные предприниматели торговых комплексов Новомосковский и Оборонснабсбыт. Географически компания охватывает рынок Свердловской области.

Основными конкурентами являются ЗАО «Аркада север», ЗАО «Сатурн», ООО «М-квадрат», ООО «АБСК», чьи рыночные доли больше из-за более продолжительной истории существования и присутствия на рынке строительных материалов, а также большей базы наработанных клиентов.

У компании «Строительный мир» 2000 м2 складских площадей, 105м² офисных помещений, персонал компании 28 человек.

Объем оптового товарооборота предприятия за месяц в среднем составляет 4 289 тыс. рублей

По типу предприятий оптовой торговли – оптовый торговец, предоставляющий полный комплекс закупочно-сбытовых операций с переходом права собственности.

На предприятии организационную структуру управления можно отнести к линейно-функциональной структуре управления (рисунок 2.1).

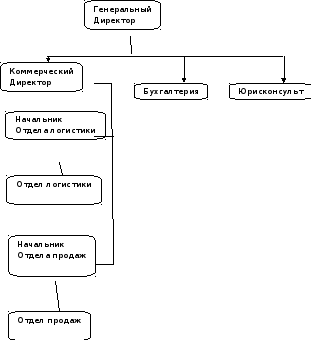

Данной структуре присуще узкий масштаб управляемости, который характеризуется минимальным количеством подчиненных у одного руководителя. В результате увеличивается количество иерархических уровней.

Рисунок 2.1 - Организационная структура ООО «Строительный мир»

В ООО «Строительный мир» практикуют доставку товара напрямую от поставщика ( таких как «Солид» из Екатеринбурга , «Ярославские краски» из Ярославля, «УралКерамика» из Екатеринбурга, «Декопласт», «Иплана» , «Реалстрой» из Москвы). Доставка товара непосредственно от поставщиков- изготовителей позволяет сократить издержки за счет сокращения звенности товародвижения. Товары завозятся ритмично по графикам, благодаря чему на предприятии поддерживается стабильный ассортимент, ускоряется оборачиваемость товаров. Эта схема поставки, без посредников, и является главным конкурентным преимуществом организаци.

ООО «Строительный мир» арендует офисные помещения и склады (таблица 2.1)

Таблица 2.1 – Структура основных фондов ООО «Строительный мир»

|

Основные фонды (арендуемые) |

Площадь, м2 |

|

Офисные помещения |

105 |

|

Склад №1 |

828 |

|

Склад №2 |

545,6 |

|

Склад №3 |

626,4 |

|

АБК (Административно-бытовой комплекс) |

22 |

Основными помещениями в ООО «Строительный мир» являются 3 склада. Они служат для размещения запасов товаров, включая выставочные образцы, здесь производится отбор товаров покупателями, оказываются различные услуги покупателям. При этом устройство и планировка складских помещений отвечает требованиям рациональной организации, важнейшими из этих требований являются: свободное движение, создание условий хорошей просматриваемости.

Торгово-технологический процесс, включает в себя комплекс взаимосвязанных торговых и технологических операций, содержание и последовательность выполнения которых зависят от типа и величины склада, его технической оснащенности, степени подготовленности к продаже поступивших на склад товаров и других факторов.

Весь торгово-технологический процесс на предприятии можно разделить на 3 основные части:

операции с товарами до предложения их покупателям

операции, связанные с обслуживанием покупателей

дополнительные операции по обслуживанию покупателей

На предприятии ООО «Строительный мир» существует стимулирующая система скидок для покупателей. Так как покупатели дифференцируются по объемам закупаемых партий товара, то есть смысл для предоставления больших скидок для большего объема продаваемой продукции, так для закупки в 50-100 тыс. руб. предоставляется 2%; 101-300 тыс. руб. - 3% ; 301-500 – 5%. Также товар отгружается с условием отсрочки платежа 15 дней, но скидки при этом не предоставляются, за исключением покупателей чей товарооброт с даты заключения договора составил более 8 000 тыс. руб., скидки за досрочную оплату товара покупателям не предоставляются.

Ассортиментный перечень-это перечень предлагаемых к продаже товаров в соответствии со специализацией оптового торгового предприятия.

Формирование товарного ассортимента – это разработка и установление в определенном порядке номенклатуры товаров, образующих необходимую совокупность для торговли.

На данном торговом предприятии существует следующий ассортиментный перечень:

Таблица 2.2 - Перечень товарных групп ООО «Строительный мир»

|

Товарная группа |

Количество производителей |

Количество видов |

|

1 |

2 |

3 |

|

Лакокрасочные материалы |

3 |

45 |

|

Двери |

2 |

20 |

|

Обои |

5 |

30 |

|

Растворители |

2 |

7 |

|

Герметики |

5 |

40 |

|

Монтажная пена |

5 |

15 |

|

Жидкие гвозди |

5 |

15 |

|

Хозяйственные товары |

2 |

100 |

|

Колеровочная паста |

2 |

30 |

|

Клей |

4 |

40 |

|

Инструменты |

3 |

150 |

|

Крепёжные изделия |

1 |

200 |

|

Потолки и потолочный плинтус |

3 |

200 |

|

Стеновые панели |

3 |

48 |

|

Продолжение таблицы 2.2

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

Сайдинг |

1 |

15 |

|

Клеёнка |

1 |

30 |

|

Самоклеящаяся пленка |

1 |

50 |

|

Смесители и сантехника |

5 |

80 |

|

Санфаянс |

5 |

80 |

|

Душевые кабины |

2 |

30 |

|

Мебель д/ванны |

2 |

20 |

|

Карнизы |

1 |

70 |

|

Линолеум |

3 |

300 |

|

Ламинат |

2 |

30 |

|

Коврики |

1 |

30 |

|

Пластмассовые изделия |

2 |

30 |

|

Гипсокартон,Профиль |

2 |

7 |

|

Поликарбонат и комплектующие |

1 |

3 |

|

ИТОГО |

Х |

1755 |

Проанализировав отчетную документацию ООО «Строительный мир», можно составить сводную таблицу основных экономических показателей предприятия за отчетный и предшествующий годы.

Таблица 2.3 - Основные показатели финансово-хозяйственной деятельности ООО «Строительный мир» за 2011-2012 годы

|

Показатель |

Ед.изм. |

2011 г |

2012 г |

Отклонение | ||

|

Абсолют. |

Отн.,% | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

1. Товарооборот |

тыс. руб. |

51 468,00 |

45 549,00 |

-5 919,00 |

-11,50 | |

|

2. Покупная стоимость товаров |

тыс.руб. |

39 622,00 |

37 580,00 |

-2 042,00 |

-5,15 | |

|

3.Коммерческие расходы |

тыс.руб. |

516 |

341 |

-175 |

-33,91 | |

|

4.Численность работающих |

чел. |

28 |

24 |

-4,00 |

-14,29 | |

|

-в том числе рабочих |

чел. |

18 |

15 |

-3,00 |

-16,67 | |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

Продолжение таблицы 2.3

|

|

|

| |||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

5. Среднемесячная заработная пл |

тыс.руб. |

28,42 |

26,87 |

-1,55 |

-5,45 | |

|

6. Выработка на одного работающего |

тыс.руб. |

1 838,14 |

1 897,88 |

59,73 |

3,25 | |

|

-на одного менеджера по продажам |

тыс.руб. |

17 156,00 |

15 183,00 |

1 973,13 |

11,50 | |

|

7. Валовая прибыль |

тыс.руб. |

11 846,51 |

7 969,13 |

-3 877,38 |

32,73 | |

|

8. Уровень валовой прибыли к товарообороту |

|

23,02 |

17,5 |

-5,52 |

-23,98 | |

|

9. Прибыль от продаж |

тыс.руб. |

11 114,00 |

7 490,00 |

-3 624,00 |

-32,61 | |

|

10. Чистая прибыль |

тыс.руб. |

7 713,00 |

5 237,00 |

-2 476,00 |

-32,10 | |

|

11. Рентабельность продаж |

|

14,99 |

11,50 |

-3,49 |

-23,28 | |

|

12. Ликвидность |

|

|

|

|

| |

|

-коэфф.текущей ликвидности |

|

2,07 |

2,27 |

0,20 |

9,76 | |

|

-коэфф.срочной ликвидности |

|

1,15 |

1,27 |

0,12 |

10,20 | |

|

13. Финансовая устойчивость |

|

|

|

|

| |

|

- соотношение заемных и собственных средств |

|

1,82 |

1,49 |

-0,32 |

-17,86 | |

|

- К обеспеч. собствен. средствами |

|

0,52 |

0,56 |

0,04 |

8,34 | |

|

14. Деловая активность |

|

|

|

|

| |

|

- коэфф. оборачиваемости оборот. капитала |

|

1,70 |

1,71 |

0,01 |

0,65 | |

|

-коэфф. оборачиваемости собств. капитала |

|

4,48 |

3,87 |

-0,61 |

-13,65 | |

Как видно из таблицы 2.3, финансовые результаты снизились по сравнению с прошлым годом, это связано в первую очередь со снижением товарооборота, так как основные покупатели в отчетном году проявили меньшую активность, а также произошло усиление конкуренции на рынке строительных материалов, что ведет к перенасыщению рынка в регионе.

Товарооборот снизился на 11,5%, а стоимость покупных товаров на 5,15%. Из-за снижения объемов продаж пришлось сократить численность работников на 4 человека, с целью снижения затрат и сохранения уровня среднегодовой выработки, которая увеличилась на 3,25% и составила 1 897,88 тыс.руб. Прибыль от продаж и чистая прибыль снизились в отчетном году на 32,61 и 32,1%% соответственно, что привело к снижению рентабельности продаж на 23,28% и которая составила 11,5% в 2012 году. Коэффициенты ликвидности ООО «Строительный мир» прибавили свои значения в отчетном году, и превышают рекомендуемые нормативные, что говорит об излишней величине оборотных активов и омертвлении денег. Анализируя финансовую устойчивость организации, можно заметить положительную тенденцию в снижении коэффициента соотношения заемных и собственных средств с 1,82 до 1,49, это обусловлено погашением краткосрочных обязательств в 2012 году за счет нераспределенной прибыли, что снижает финансовый риск организации. Показатели деловой активности предприятия изменились не столь значительно, в основном за счет снижения выручки организации.