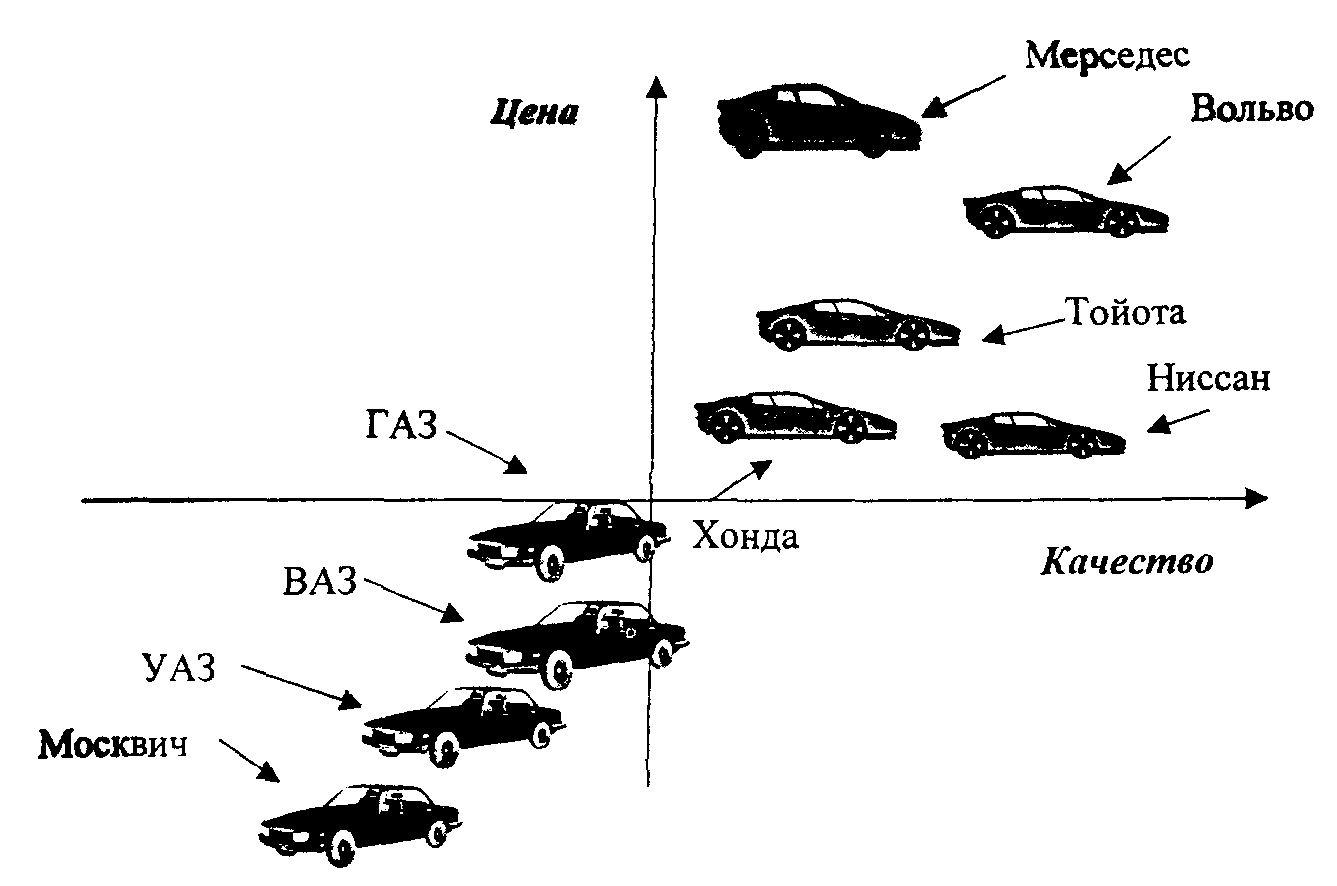

Пример 8

Рис. 10. Позиционирование автомобилей ВАЗ на Екатеринбургском рынке легковых автомобилей

Пример 9

Сегментация рынка банковских услуг (обмена валюты), проведенная коммерческим банком.

Существует два подхода к сегментации рынка банковских услуг: сегментация по клиентам и по банковскому продукту. Рассмотрим первый подход.

Клиентами банка могут быть граждане (физические лица), предприятия и организации, кредитно-финансовые институты (юридические лица), а также государственные образования.

Сегментация рынка банковских услуг может производиться с использованием различных критериев. Перечислим некоторые критерии для юридических лиц:

оборот (объем реализации);

географическое расположение;

характер хозяйственной деятельности;

размер организации;

уровень экспортных продаж и импортных закупок;

организационно-правовая форма и т.д.

Для физических лиц существуют другие критерии:

социально-демографические (пол, возраст, доход и т.д.);

выгоды от приобретения услуги и степень нуждаемости в ней;

поведение при покупке;

стиль жизни.

Используем следующие критерии для сегментирования рынка валюты:

1. Выгоды

Подытожив данные анкетирования, рассмотрим, какие цели преследуют субъекты, приобретающие и продающие валюту коммерческому банку.

Сберегательная. Валюта – это надежное средство защиты от инфляции и сбережения доходов.

Платежная. Валюта является законным средством платежа за товары и услуги нерезидентов (например, за информационное обслуживание, страхование, международные контракты).

Спекулятивная. При наличии достаточно больших колебаний курса весьма выгодны спекулятивные операции с валютой.

Ввоз/вывоз капитала. Перед поездкой за границу или эмиграцией граждане покупают валюту определенного государства или СКВ. Если вести речь об юридических лицах, то данный пункт справедлив при переводе средств в иностранные банки, в том числе на счета оффшорных компаний.

Распределение клиентов по выгодам, преследуемым при обмене валюты: сберегательная – 70%, платежная – 10%, спекулятивная – 15%, ввоз и вывоз – 5%.

Этой информации явно недостаточно. Чтобы дополнить ее, рассмотрим следующий критерий.

2. Статус покупателя услуг

Основное разделение рынка: рынок оптовый, представленный юридическими лицами, и розничный, представленный физическими (частными) лицами. Для банка, предоставляющего услуги обмена валют, это разделение особо важно, оно означает принципиально разный подход к технологии обслуживания клиентов:

Обеспечение валютообменных операций для юридических лиц касается открытия и ведения валютных счетов и безналичных расчетов в валюте. Необходимо соответствующее оборудование оперзала, создание системы банк – клиент, порядков и процедур работы с платежными документами.

Для физических лиц это означает, кроме того, работу с денежной на личностью: установку валютных касс, инкассирование, учет и планирование денежных остатков.

Рассмотрим, в каких процентных отношениях распределяются пропорции заинтересованности в каждой из четырех выгод обменной услуги (табл. 4).

Таблица 4

Распределение клиентов по выгодам, преследуемым при обмене валюты, и по статусу пользователей, %

|

Сегменты |

Выгоды | |||

|

Сберега-тельная |

Платежная |

Спекуля-тивная |

Вывоз и ввоз | |

|

Физические лица |

75 |

20 |

100 |

50 |

|

Юридические лица |

25 |

80 |

0 |

50 |

Как видно из табл. 4, граждане проявляют наибольшую заинтересованность в сбережении средств в виде валюты, а юридические лица используют ее в основном в качестве расчетного средства. На втором месте у граждан стоит желание подзаработать, покупая или продавая валюту в нужный момент. Спекулятивная составляющая при приобретении валюты предприятиями совершенно отсутствует: этому мешают законодательные ограничения.

Коммерческий банк N имеет генеральную лицензию на осуществление валютных операций, это дает ему право работать как на оптовом, так и на розничном рынке. Поэтому целесообразно в рамках данного критерия сегментации проводить массовый маркетинг, то есть обслуживать всех клиентов, не разделяя их на «плательщиков», «спекулянтов» и т.д.

Рассмотрим следующий очень важный критерий сегментации, общий как для оптового, так и для розничного рынков.