19.2. Кредитно-денежная политика государства

Кредитно-денежная (монетарная) политика – это деятельность государства, направленная на решение основных макроэкономических задач и предполагающая использование кредитно-денежных инструментов.

Как и фискальная политика, кредитно-денежная политика может быть двух типов: дискреционная и недискреционная (автоматическая).

Дискреционная кредитно-денежная политика бывает стимулирующая и сдерживающая.

Дискреционная кредитно-денежная политика – это целенаправленная политика, способствующая стимулированию или сдерживанию деловой активности в зависимости от фазы экономического цикла.

Стимулирующая дискреционная политика (политика «дешевых» денег) проводится при спаде производства. Последовательность кредитно-денежных мероприятий при этом будет следующая: рост денежной массы, снижение процента, рост инвестиций, рост реального объема производства.

В формальном виде: MS (увеличение) => r (снижение) => I (увеличение) => Y (увеличение).

Графически стимулирующая кредитно-денежная политика показана на рис. 19.1.

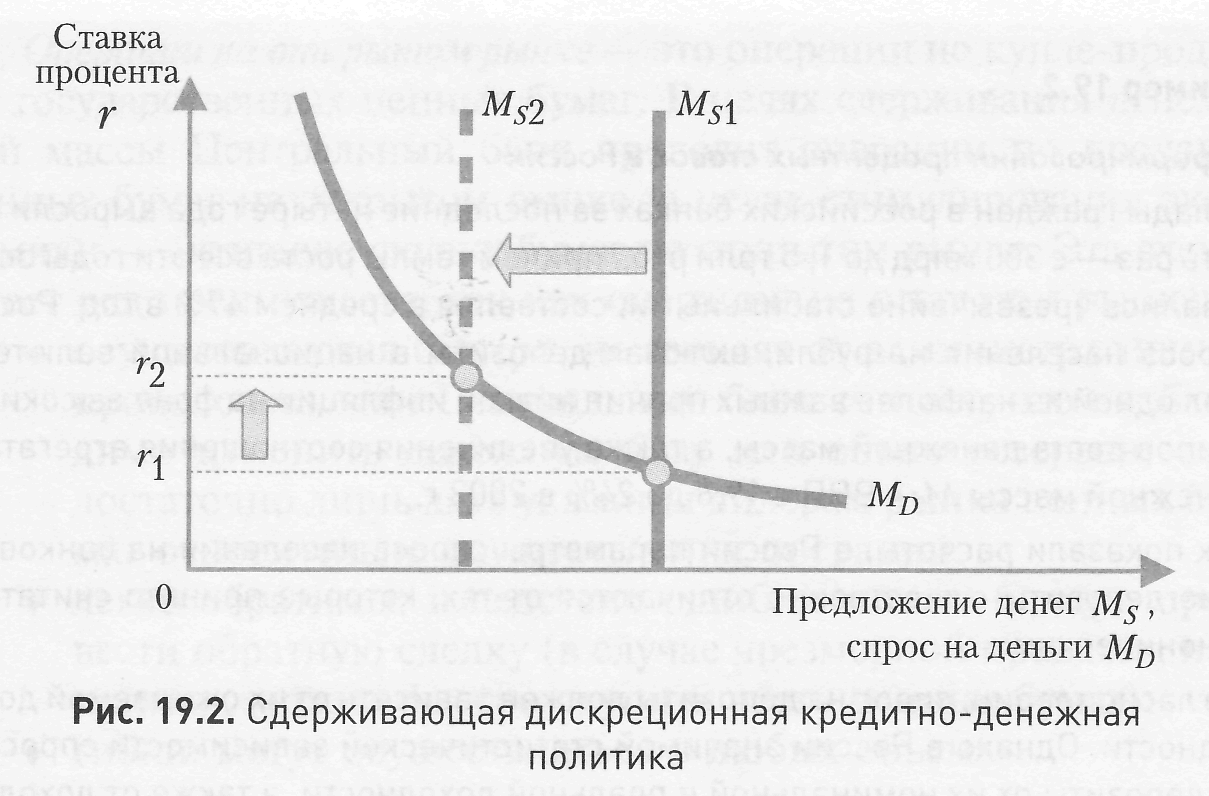

Сдерживающая дискреционная политика {политика «дорогих» денег) проводится при инфляции, опасности кризиса перепроизводства. Последовательность кредитно-денежных мероприятий при этом будет обратная: снижение денежной массы, рост процента, снижение инвестиций, снижение реального объема производства. В формальном виде: MS (снижение) => r (увеличение) => I (снижение) => Y (снижение).

Графически сдерживающая кредитно-денежная политика показана на рис. 19.2.

Итак, в любом случае первоначальный шаг – воздействие на денежную массу. Каким образом можно увеличивать или уменьшать денежную массу? Для этого используют три основных инструмента кредитно-денежной политики Центрального банка:

♦ изменение минимальной нормы обязательных резервов;

♦ учетно-процентная (дисконтная) политика;

♦ операции на открытом рынке.

Изменение минимальной нормы обязательных резервов – это один из самых традиционных инструментов регулирования, используемый Центральным банком.

Обязательные резервы выполняют две задачи: страховую, так как не позволяют коммерческому банку полностью использовать все средства и тем самым создают резерв ликвидности, и регулирующую. Регулирование с помощью нормы обязательных резервов заключается в том, что ее повышение ограничивает избыточные резервы коммерческих банков и сдерживает активность, а ее снижение увеличивает избыточные резервы коммерческих банков и увеличивает их активность.

Учетно-процентная (дисконтная) политика – это изменение ставки дисконта, или учетной ставки, по которой Центральный банк кредитует коммерческие банки. В России эта ставка носит название ставки рефинансирования. Если Центральный банк увеличивает дисконт, кредит становится более дорогим, и это сдерживает экономику. Если Центральный банк понижает дисконт, кредит дешевеет – это стимулирующая мера.

Поясним это на конкретном примере 19.2.

Пример 19.2

О формировании процентных ставок в России

Вклады граждан в российских банках за последние четыре года выросли в пять раз – с 300 млрд до 1, 5 трлн руб., причем темпы роста все эти годы оставались чрезвычайно стабильными, составляя в среднем 47% в год. Рост спроса населения на рубли, включая депозиты в национальной валюте, стал одной из наиболее важных причин низкой инфляции на фоне высоких темпов роста денежной массы, а также увеличения соотношения агрегата денежной массы М2 к ВВП с 19,6 до 24% в 2003 г.

Как показали расчеты, в России параметры спроса населения на банковские депозиты существенно отличаются от тех, которые принято считать каноническими.

Согласно теории, спрос на депозиты должен зависеть от их ожидаемой доходности. Однако в России значимой статистической зависимости спроса на депозиты от их номинальной и реальной доходности, а также от доходности большинства альтернативных активов (кроме доллара США) обнаружить не удается.

Отсутствие зависимости динамики депозитов от процентной ставки по ним можно объяснить следующими причинами.

1. Процентные ставки, приводимые ЦБ РФ, в силу методологических недостатков базы (один из явных – отсутствие учета валютной структуры операций) могут отличаться от тех, по которым банки реально привлекают деньги у населения.

2. Репутация банка для населения является более важным фактором при принятии инвестиционного решения, чем доходность депозита. При этом люди сознают, что надежные банки не платят высоких процентов по вкладам. Исходя из этого, повышение процентной ставки может восприниматься населением не как показатель более высокой эффективности, а как индикатор повышенного риска вложений.

В качестве значимых факторов, определяющих динамику депозитов в России, были выявлены следующие.

1. Темпы роста реальных располагаемых доходов.

2. Степень доверия граждан к банковской системе (она условно оценивалась по доле вкладов сроком на один год и более в общем объеме вкладов населения).

3. Курс доллара США: рост курса доллара приводит к замедлению притока в банки как рублевых, так и, что удивительно, валютных средств. Выводы автора статьи: погоня за обеспечением более высокой доходности вклада бессмысленна, так как высокие ставки отпугивают клиента (клиенты воспринимают их как рисковые) и повышают процентные расходы банка. Гораздо важнее проводить политику, направленную на улучшение имиджа банка, выстраивание продуктового ряда и сети продаж в соответствии с запросами целевой конъюнктуры.

Источник: Шпрингель В. Неработающий процент// Эксперт. – 2004. – № 8

Операции на открытом рынке – это операции по купле-продаже государственных ценных бумаг. В целях сдерживания денежной массы Центральный банк проводит операции по продаже ценных бумаг на открытом рынке, в целях стимулирования экономики – активную скупку бумаг на открытом рынке. Эта схема имеет ряд преимуществ, так как операции на открытом рынке:

♦ осуществляются быстро, не зависят от административных проволочек: если Центральный банк считает, что необходимо изменить денежную базу или объем резервов, ему достаточно лишь дать указания дилерам рынка ценных бумаг относительно осуществления операций;

♦ легко обратимы: вследствие ошибки можно быстро провести обратную сделку (в случае чрезмерной продажи, например, можно быстро скупить часть ценных бумаг);

♦ гибки: могут осуществляться в любых объемах.

Автоматическая кредитно-денежная политика – это следование монетарному правилу, предложенному сторонниками монетаризма.

Такие преимущества часто дают повод назвать операции на открытом рынке основным инструментом государственной кредитно-денежной политики. Однако для их осуществления необходим развитый открытый рынок.

Монетарное правило гласит: темп роста денежной массы должен соответствовать темпу потенциального роста реального ВВП.

По мнению монетаристов, главную ответственность за стабильность покупательной способности денег несет правительство, в чьих руках находится денежное предложение. Колебания денежного предложения в целях стабилизации процента, т.е. дискреционные мероприятия, лишь усиливают циклические колебания. Постоянство темпов роста денежной массы дает возможность избегать этих колебаний.

Более того, основоположник монетаризма М. Фридмен выдвигал идею принятия монетарной конституции, т.е. законодательного установления монетарного правила, согласно которому денежное предложение должно возрастать на 3–5% в год. Монетарное правило не было принято, но в некоторых западных странах в 1970-е гг. стали применять практику денежного таргетирования (от англ. target – цель) в виде установления верхнего и нижнего пределов денежной массы на определенный период.

В 1970–1980 гг. в западных странах под влиянием монетаризма произошло переосмысление кредитно-денежной политики, осуществляемой центральными банками. На практике это привело к переносу центра тяжести с традиционного ориентира – динамики процентной ставки на изменение величины и темпов роста денежной массы.

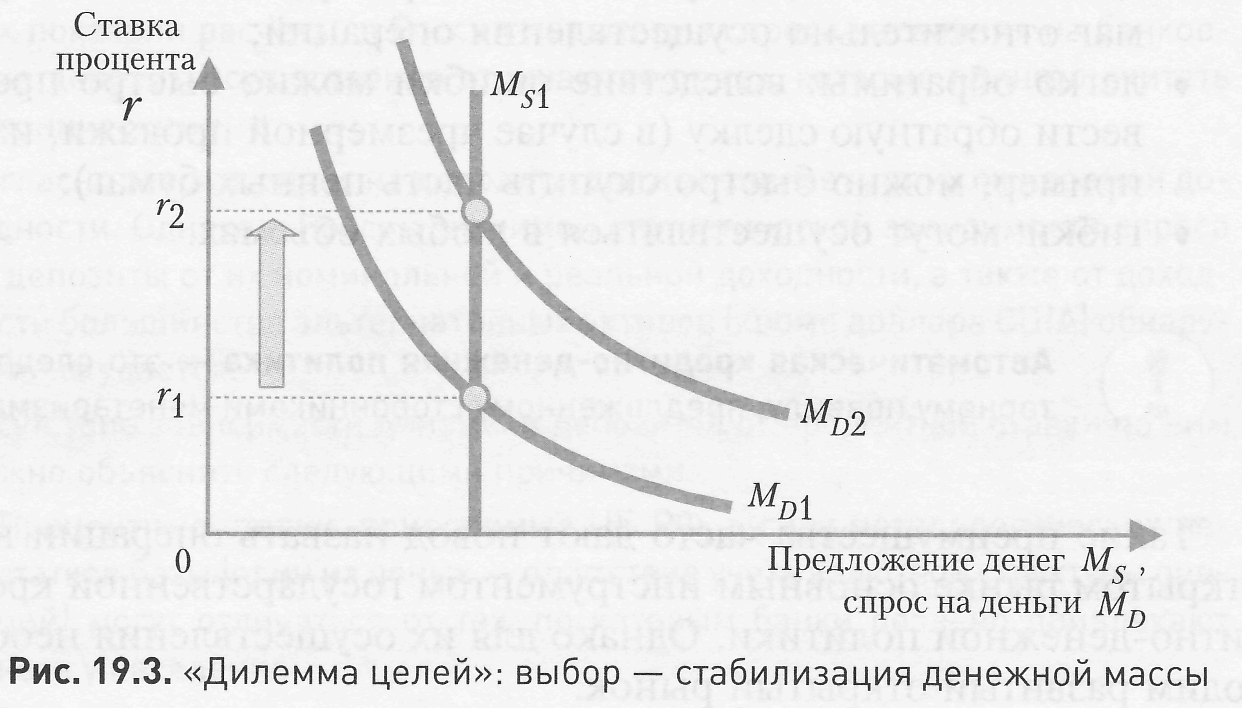

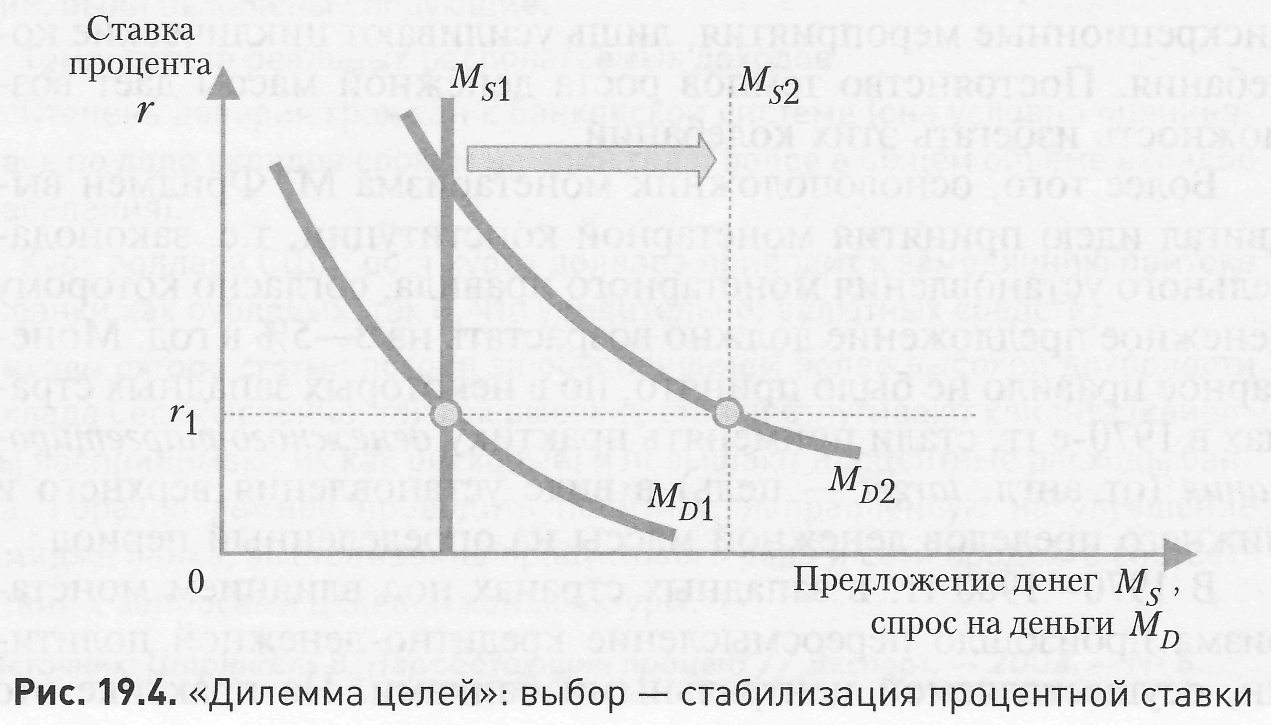

В кредитно-денежной политике существует так называемая дилемма целей, которая означает невозможность одновременного регулирования денежной массы и процентной ставки.

Например, если в качестве цели стабилизации выбрать денежную массу, то в случае роста спроса на деньги допускаются колебания процентной ставки (рис. 19.3).

Если в качестве цели стабилизации мы выбираем процентную ставку, то в случае роста спроса на деньги мы допускаем колебания денежной массы (рис. 19.4).

Монетаристы выбирают в качестве цели денежную массу, а кейнсианцы – процентную ставку. Монетаристы исходят из ос-

новополагающего влияния денежного предложения на все макроэкономические показатели, а кейнсианцы видят в нестабильности процентных ставок, вызывающей нестабильность инвестиций, основную причину циклических колебаний и предлагают с этим бороться.

На практике кредитно-денежная политика не бывает стопроцентно кейнсианской или монетаристской, а представляет собой различные сочетания взглядов представителей обеих школ.