1.3 Оценка капитала финансово-промышленных групп

Наиболее приемлемым для оценки капитала финансово-промышленной группы как интегрированного образования является доходный подход. Целью объединения различных хозяйствующих субъектов является рост доходов. Акционеры намерены получить более высокий доход на объединенный капитал. Если объединение капиталов будет способствовать росту дивидендов и курсовой стоимости акций, то это обстоятельство свидетельствует о том, что ФПГ эффективно функционирует и вложение средств выгодно в долгосрочном периоде.

Доходный подход, при котором в процессе оценки происходит ориентация на доход как основной фактор, определяющий стоимость оцениваемого объекта, позволяет найти текущую стоимость будущих доходов, получаемых в результате использования и дальнейшей продажи собственности, в данном случае акций.

При оценке цена акции должна соотноситься с доходами. Это основной принцип при всех различиях в определении рыночной стоимости капитала.

Точная оценка рыночной стоимости акций будет иметь очень важное значение, поэтому необходимо определить наиболее рациональный способ ее количественного подсчета. В мировой практике существуют три ведущие теории оценки ценных бумаг и соответственно три подхода. Первый подход — фундаменталистский, когда осуществляется ориентация на дисконтированную стоимость будущих доходов, генерируемых акций.

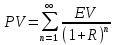

Текущую рыночную стоимость акций можно в общем виде рассчитать по известной формуле:

,

(1)

,

(1)

где EV — ожидаемые доходы;

R — норма доходности.

Подсчет в определенной степени относителен, так как для каждого инвестора существуют различная степень привлекательности, различные приоритеты в степени надежности и доходности и т. д. Однако, несмотря на сложность прогноза будущих доходов, данный подход для оценки акций представляется перспективным, хотя и нуждается в точном анализе рыночной ситуации, продуманной инвестиционной и дивидендной практике хозяйственных структур, наращивании их инвестиционного потенциала.

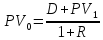

Когда используется приведенная формула, то речь идет о стабильном, нормально функционирующем рынке. Для российской экономики нестабильность влечет за собой нежелание инвестировать средства в долгосрочном периоде. Размещая денежные средства, инвесторы (и физические лица, и институциональные держатели акций) надеются на скорую отдачу. Поэтому в краткосрочном периоде цена акции будет рассчитываться по скорректированной формуле на ожидаемую цену в конце года:

(2)

(2)

В современных условиях в российской экономике превалирует второй подход — технократический, использующий статистику цен на акции и построение на этой основе различных долго-, средне- и краткосрочных трендов. Недостатки такого подхода: низкая ликвидность акций российских корпоративных структур, неполное задействование рыночного механизма не дают возможности при определении цены иметь всю информацию. Отсутствие же полной информации приводит к искажению действительности.

Третий подход — теория «ходьба наугад», ориентирующая на текущие цены и отрицающая зависимости от предыдущей динамики, не всегда может дать оценку акции.

Когда акция оценена, предстоит следующий этап — сопоставление дохода с рыночной нормой.

К показателям, используемым при оценке капитала ФПГ, относятся:

EPS - доход на акцию;

Р/Е - ценность акции;

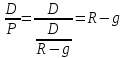

D/P - рентабельность акции;

DP - дивидендный выход.

Рассмотрим показатели подробнее.

(3)

(3)

Данный показатель лучше использовать в процессе формирования и становления группы. В процессе становления системы капитала ФПГ идут наращивание производственных мощностей, модернизация оборудования, внедрение новых технологий. Все это требует значительных денежных средств, поэтому значительная часть прибыли реинвестируется. Осуществление связей между инвестициями и дивидендами представлено на рисунке 4.

Рисунок

4 – Направления распределения прибыли

ФПГ

Рисунок

4 – Направления распределения прибыли

ФПГ

Когда основная часть прибыли реинвестируется, то это происходит в ущерб выплачиваемым дивидендам и использование дивидендов для сопоставлений не даст представления о реальном положении дел.

Когда оценивается капитал сформированной и уже определенный период времени функционирующей группы, лучше использовать такой показатель, как Ценность акции Р/Е.

P

/ E

(4)

(4)

или

P

/ E (5)

(5)

Этот показатель считается наиболее употребляемым среди инвесторов на фондовом рынке. Он часто встречается в котировке акций в газетах и журналах. Вместе с тем могут быть и искаженные данные: например, отношение текущей цены к самым последним дивидендам. Инвесторов же, как правило, интересует отношение цены к будущим доходам.

При высоком Р/Е инвесторы рассчитывают на высокие темпы роста дивидендов. Акциям присуща невысокая степень риска, и акционеры согласны в данном случае на перспективы невысокой отдачи. Наконец, ожидается, что при заданных темпах роста большая часть прибыли пойдет на выплату дивидендов.

Однако бывают случаи, когда Р/Е может быть высоким за счет низкой прибыли, тогда оценка искажается.

Рентабельность акции, часто используемая при оценке:

D/P

=

(6)

(6)

Если норма рентабельности акции (дивидендного дохода) высокая, то, используя случай с постоянными темпами роста дивидендов, получают формулу, удобную для анализа:

(7)

(7)

Следовательно, при высокой рентабельности акций инвесторы ожидают низких темпов роста дивидендов или требуют высокой доходности. Как правило, у вновь образованных групп, использующих большую часть прибыли на расширение деятельности, этот показатель не велик.

Следующий показатель, дающий как бы ясную картину о положении хозяйственного образования, — это оценка продаж (реализаций), однако специалисты считают, что и он не всегда полноценно отражает динамику развития. ФПГ может лидировать по объемам продаж, по другим же показателям развитие может быть неравномерным. Кроме того, все перечисленные показатели базируются на годовых отчетах, которые могут публиковаться в разное время; статистика может искажаться из-за нерешенных проблем денежного обращения, использования денежных суррогатов, заключения бартерных сделок, просто преднамеренного искажения отчетности в целях минимизации налогов.

Поэтому представляется, что оценка с точки зрения рыночной капитализации, определяемой как произведение акций, находящихся в обращении, на их рыночную стоимость, предпочтительнее. Ее преимущества определяются следующими обстоятельствами: появляется возможность отразить реальный вес в группе финансово-кредитных учреждений; можно учесть убыточные подразделения группы; обеспечивается синхронность анализа, так как все оценивается на основе рыночной стоимости акций на определенную дату; рыночная стоимость акций - объективный показатель - отражает надежды на будущее инвесторов, учитывает перспективы рынка, ожидания инвесторов.

В случае, если показатели капитализации совпадут у разных структур, тогда анализ дополняется оценкой прибыли, объемом продаж.

Нельзя не отметить, что существуют факторы, осложняющие оценку ФПГ по капитализации. О рыночной стоимости акций, как любой ценной бумаги, свидетельствуют лишь те случаи, когда они продаются и покупаются, т. е. обладают ликвидностью. Если акции в открытых торгах не участвуют или реализуется лишь их минимальная часть, то их нельзя оценить.

Регулярные рейтинги крупнейших компаний в России, проводимые специалистами журнала «Эксперт», подтверждают, что неразвитость и непродуманность действий на фондовом рынке, «непрозрачность» информации, влияние политических и социальных факторов, подорванное доверие к акциям из-за негативной деятельности финансовых пирамид привели к отрицательной реакции населения (в большинстве стран основного инвестора) на приобретение акций.

Однако в российской экономике капитализация постепенно занимает достойное место благодаря своей универсальности. Точность оценки через капитализацию характеризуют данные по крупнейшим компаниям России. В таблице 1 поданным журнала «Эксперт» представлены крупнейшие компании России по рыночной стоимости (капитализации) за 2012-2013 годы.[8]

Стабильно развивающимися признаны компании нефтяной и нефтедобывающей отрасли «Газпром», «Роснефть» «Лукойл»,которые лидируют по всем критериям, что подтверждается оценкой рыночной стоимости акций.

Таблица 1. Крупнейшие компании России по рыночной стоимости (капитализации)

|

2013 г. |

2012 г. |

Компания |

Отрасль |

Капитализация (млн руб) |

Цена обыкновенной акции (руб.) |

Количество обыкновенных акций |

Дивиденд на одну обыкновенную акцию за 2012 г. (руб.) |

Отношение капитализации к объему реализации (P/S ratio) |

Отношение капитализации к чистой прибыли (P/E ratio) |

|

1 |

1 |

«Газпром» |

нефтяная и нефтегазовая промышленность |

3 128 691,50 |

132,16 |

23 673 512 900 |

5,99 |

0,66 |

2,58 |

|

4 |

4 |

Нефтяная компания «ЛУКойл» |

нефтяная и нефтегазовая промышленность |

1 649 837,50 |

1939,7 |

850 563 255 |

90 |

0,46 |

4,86 |

|

5 |

6 |

«НоваТЭК» |

нефтяная и нефтегазовая промышленность |

1 100 752,00 |

362,53 |

3 036 306 000 |

6,86 |

5,22 |

15,85 |

|

6 |

7 |

«Сургутнефтегаз» |

нефтяная и нефтегазовая промышленность |

940 236,70 |

26,32 |

35 725 994 705 |

0,5 |

1,11 |

5,22 |

|

10 |

8 |

ГМК «Норильский никель» |

цветная металлургия |

696 121,80 |

4399 |

158 245 476 |

400,8 |

1,86 |

10,45 |

Для корпоративных структур перспективным представляется использование показателя оценки бизнеса - отношения объема реализованной продукции (суммы продаж) к рыночной стоимости акций (капитализации) за определенный период - год.

Также группы можно оценивать как многопрофильные компании (это особенно уместно для конгломератных и вертикально интегрированных финансово-промышленных групп). В данном случае используется метод дисконтированного денежного потока. Но определение стоимости финансово-промышленного капитала методом ДДП осложняют несколько обстоятельств: у каждого участника группы свои собственные структуры капитала и затраты на капитал; деловые единицы зачастую делят между собой денежные потоки; издержки и выгоды, связанные с наличием центральной компании с трудом поддаются оценке.

Этапы оценки рыночной стоимости группы методом дисконтированных денежных потоков [3]

1) Определить деловые единицы (участники группы). Разделить их по видам бизнеса. Выделить центральную компанию (или лидирующую организацию, если это неофициальная ФПГ).

2) Собрать информацию о деловых единицах. Определить сопоставимые объекты и собрать данные. Собрать консолидированную и неконсолидированную бухгалтерскую и финансовую отчетность.

3) Провести стоимостную оценку деловых единиц. Определить для деловых единиц: денежные потоки, налоговые ставки, структуры капитала, ставки дисконтирования. Определить для центральной (лидирующей) компании: издержки, выгоды, ставку дисконтирования. Продисконтировать денежные потоки деловых единиц и центральной компании.

4) Свести воедино стоимости деловых единиц: прибавить издержки и выгоды головного офиса к стоимости деловых единиц; уточнить величину долга, риск и статьи накладных расходов; сопоставить результаты с совокупной стоимостью дисконтированного денежного потока финансово-промышленной группы.

Одним из самых сложных моментов в оценке любого бизнеса методом дисконтированных денежных потоков является расчет ставки дисконтирования. Существуют различные методики ее определения, наиболее распространенными из которых являются: модель оценки капитальных активов; метод кумулятивного построения; модель средневзвешенной стоимости капитала.

Выбор той или иной методики зависит от того, какой тип денежного потока используется для оценки в качестве базы. Функционирование группы предполагает активное использование привлеченных ресурсов. Поэтому в западной практике оценки, как правило, используется модель средневзвешенной стоимости капитала:

(8)

(8)

где Re – стоимость собственного капитала

Rd – стоимость заемного капитала

E – значение собственного капитала

D – значение заемного капитала

T – ставка налога на прибыль.

Затраты на собственный капитал обычно рассчитывается по модели оценки капитальных активов:

R = Ro + b (Rср - Ro) + S1 + S2+С, (9)

где R – ставка дисконта;

Rо – безрисковая ставка дохода;

Rср – средняя доходность на рынке;

b – коэффициент, показывающий взаимосвязь доходности актива с среднерыночными колебаниями. Данный показатель является также мерой систематического риска при вложениях средств в данный актив, т.е. он выражает рискованность инвестиций, связанную с общерыночной ситуацией. При b<1 риск и, соответственно, доходность актива ниже среднерыночной, а при b>1 – выше;

S1 – поправка, учитывающая размер и кредитоспособность компании;

S2 – поправка, учитывающая риск кредитования конкретной компании;

С – поправка, учитывающая страновой риск, что является особенно актуальным для транснациональных корпораций.

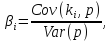

Особенное внимание при оценке групп следует уделять расчету беты. В портфельной теории бета-коэффициент является показателем, который характеризует риск, привносимый в рыночный портфель отдельной акцией. Чтобы рассчитать его значение необходимо воспользоваться следующей формулой:

(10)

(10)

где Cov (ki, p) – ковариация доходности i-ой ценной бумаги (ki) и доходности портфеля (p),

Var (p) – вариация доходности портфеля (p).

В расширенном виде формулу для расчета бета-коэффициента можно записать следующим образом:

(11)

(11)

где ki – доходность ценной бумаги в i-ом периоде;

k- ожидаемая (средняя) доходность ценной бумаги;

pi – доходность портфеля в i-ом периоде;

p- ожидаемая (средняя) доходность портфеля;

n – количество наблюдений. [9]

Однако, по моему мнению, при расчете ставки дисконтирования при оценке капитала вновь создаваемой группы наиболее целесообразно использовать метод кумулятивного построения. В данном методе за основу берется безрисковая норма доходности, к которой затем добавляется риск инвестирования в конкретную компанию. В качестве безрисковой ставки обычно используются валютные облигации Российской Федерации. Основным преимуществом данного метода является то, что он учитывает качество менеджмента, поскольку достижение синергетического эффекта во многом будет зависеть именно от способности управляющего персонала воплотить в жизнь организационный проект создания группы.

Заключительным этапом оценки группы методом дисконтированных денежных потоков является обобщение издержек и выгод центральной компании и стоимостей участников. Эти показатели суммируются, однако на этом этапе необходимо провести повторную проверку полученных оценок, сложив отдельные компоненты долга, чтобы удостовериться что их сумма равна совокупной величине корпоративного долга. Провести такую проверку для денежных потоков сложно, поскольку средние темпы роста участников группы редко совпадают с темпами роста всей группы.

Также необходимо сказать несколько слов и о двух других подходах к оценке бизнеса. По-моему мнению, при оценке капитала группы мало применим затратный подход: он очень трудоемок и для одного предприятия, а в группу может входить до 40 предприятий, следовательно использование затратного подхода приведет к неоправданным временным и материальным затратам, к тому же он не учитывает будущую эффективность группы.

По мнению экспертов, корректно проведенный сравнительный подход показывает более взвешенный и реалистичный результат, по сравнению с доходным подходом, который не учитывает того, что синергетический эффект от формирования группы может быть не достигнут в полной мере из-за неквалифицированного менеджмента. Применение сравнительного подхода в России уместно для предприятий таких отраслей, как автомобильная, нефтегазовая, пищевая и некоторые другие. Основная проблема – трудность получения достоверной информации.

Таким образом, реальная оценка капитала - это необходимость, обусловленная действием рыночного механизма. В наибольшей степени рыночной оценке капитала будет соответствовать оценка капитала группы с учетом доходов, которая группа способна приносить в будущем. Поэтому наиболее адекватным является доходный подход. Необходимость в рыночной оценке капитала может возникнуть в следующих случаях: в процессе создания группы, когда речь идет об объединении капиталов, в том числе различных сфер деятельности; при присоединении отдельных подразделений к уже сформированной и функционирующей группе; при слиянии самих крупных образований; определения положения группы в отрасли, на рынке; определения экономических выгод и издержек слияний (присоединений). Круг заинтересованных в оценке лиц также очень широк. Безусловно, рыночная оценка капитала может понадобиться на любом этапе функционирования интегрированной структуры, однако наиболее важно проведение оценки для определения целесообразности формирования транснациональных корпораций.