4. Выбор территориально удаленного поставщика

Данная задача очень часто встречается в закупочной логистике, в поставках товаров, в снабжении материальными ресурсами. Она определяет где, у какого поставщика целесообразно закупать определенный товар.

Для примера рассмотрим типичную задачу по определению места закупки товаров.

Основные поставщики товаров находятся во Владивостоке. Вместе с тем имеется возможности закупки товаров, например, в Уссурийске по более низким ценам. Однако при закупке товаров в Уссурийске придется нести дополнительные расходы, связанные с доставкой товаров, увеличением запасов, экспедированием и погрузо-разгрузочными работами.

Оценка целесообразности закупок у территориально удаленного поставщика основана на построении и последующем использовании кривой выбора поставщика. Имея построенную для нескольких значений закупочной стоимости груза кривую, а также сравнительную спецификацию цен на товары можно быстро принять решение, какой из товаров следует закупать во Владивостоке, а какой в Уссурийске.

Таблица 4.1

Расчет доли дополнительных расходов в стоимости товара

|

Закупочная стои-мость 1 м3 груза, руб. |

Дополнительные затраты на доставку груза, руб./м3 |

Доля дополни-тельных затрат в стоимости 1 м3 груза, % | |||||

|

Транс-порт-ный тариф |

Запа-сы в пути |

Расходы на страховые запасы |

Расходы на экспедиро-вание |

Опера-ции с грузом |

Всего допол-нитель-ные расходы | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

5000 |

|

|

|

|

|

|

|

|

10000 |

|

|

|

|

|

|

|

|

20000 |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

50000 |

|

|

|

|

|

|

|

|

70000 |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

Табл. 4.1 рассчитывается следующим образом.

В столбце 1 произвольно указывается шкала закупочной стоимости 1 м3 товаров. В столбце 2 по каждой позиции товара записывается транспортный тариф. Можно принять постоянный или дифференцированный тариф для различной стоимости груза. При превышении определенной стоимости товара транспортный тариф увеличивается на некоторую величину.

Расходы на запасы в пути (столбец 3) составляют омертвление капитала, которое определяется на основании процентной ставки банковского кредита. Тогда расходы на запасы в пути можно рассчитать, перемножив стоимость товара на процент банковского кредита и на срок доставки и реализации товара.

При закупке товаров в территориально удаленном месте фирма вынуждена создавать дополнительные страховые запасы. Они необходимы на случай не выполнения поставщиком своих обязательств, при задержке товаров в пути и прочих непредвиденных обстоятельств. Страховые запасы могут быть рассчитаны также как расходы на формирование запасов в пути. Только вместо срока доставки товаров следует принять срок вероятного срыва поставок, который может быть выражен через коэффициент форс-мажорных обстоятельств к сроку поставки.

Расходы на экспедирование определяются как заданный процент комиссионных от транспортного тарифа плюс процент от стоимости одного кубического метра груза. При расчете расходов на экспедирование может быть принята иная схема, реально встречающаяся на практике.

В столбце 6 указываются расходы на дополнительные погрузо-разгрузочные работы, связанные с доставкой груза от поставщика. Эти расходы могут иметь также дифференцированную шкалу.

Далее, определяется сумма всех дополнительных расходов. В их состав могут быть еще включены расходы на таможенное оформление, оформление предварительного заказа, командировочные, информационные расходы, расходы, связанные с построением сети поставщиков и формированием складского хозяйства.

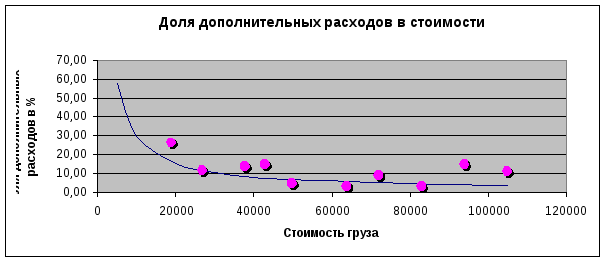

В столбце 8 рассчитывается доля (в процентах) дополнительных расходов в стоимости товара. По данным первого и последнего столбцов в осях стоимость кубического метра товара и процент дополнительных расходов строится график выбора поставщика (рис. 4.1).

Рис. 4.1. График выбора территориально удаленного поставщика.

На графике точками показана разница в ценах (ст. 5 табл. 4.2) по каждому товару. На точках следует указать № товара.

Далее расчет ведут в табл. 4.2.

Таблица 4.2