Статистическая игра с единичным экспериментом

Идеальный эксперимент такой, что однозначно выявляет состояние природы.

Рассмотрим случай идеального эксперимента.

Оперирующая сторона называется статистиком.

Пусть статистик

имеет стратегии :

![]() ,а природа

может находиться в состояниях:

,а природа

может находиться в состояниях:

![]() с вероятностями наступления:

с вероятностями наступления:![]() .

.

![]() - тот выигрыш,

который получает статистик, если он

выберет i

стратегию, а природа будет в состоянии

j.

- тот выигрыш,

который получает статистик, если он

выберет i

стратегию, а природа будет в состоянии

j.

Если мы не будем проводить эксперимент:

Предположим, что

мы провели эксперимент и получилось

так, что природа оказалась в состоянии

Пi,

следовательно, в матрице выигрышей мы

выберем такую стратегию, для которой в

j

столбце стоит максимальное число:

![]() .

.

Мы не можем знать,

какое состояние природы выпадет, поэтому

величину

![]() надо усреднить по вероятностям наступления

соответствующих состоянийqj:

надо усреднить по вероятностям наступления

соответствующих состоянийqj:

![]() .

.

Необходимо сравнить

![]() с величиной

с величиной![]() ,

на которую мы сможем рассчитывать в

случае не проведения эксперимента:

,

на которую мы сможем рассчитывать в

случае не проведения эксперимента:

аср< β-С,

где С – стоимость проведения эксперимента. Если это условие выполняется, то эксперимент надо проводить.

Последнее условие равносильно условию:

![]()

![]() (*)

(*)

Т.е. средний риск должен быть больше цены эксперимента.

Пример.

На технологическую линию может поступать сырье разного качества. Из прошлого опыта в 60% случаев сырье содержи малое количество примесей, а в 40% большое количество примесей. На линии имеется 3 режима работы (x1,x2,x3). Прибыль предприятия от реализации продукта зависит как от наличия примесей, так и от стратегии (режима) согласно следующей таблице:

|

x П |

П1 |

П2 |

|

x1 |

5 |

1 |

|

x2 |

4 |

2 |

|

x3 |

2 |

3 |

Вероятности состояний природы:

q1=0.6; q2=0.4.

Матрица риска и средних условных рисков имеет вид

Таким образом, если цена эксперимента меньше 0.8, его целесообразно проводить.

Статистическая игра с единичным неидеальным экспериментом

Мы имеем стратегии статистика:

![]() ;

;

Состояния природы:

![]() ;

;

Вектор априорных вероятностей:

![]() ;

;

Матрица выигрышей:

![]() ;

;

Множество возможных исходов единичного эксперимента:

![]() ;

;

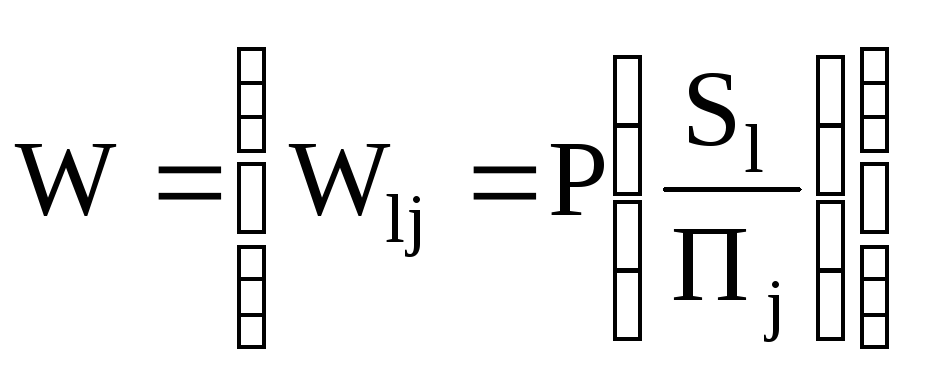

Матрица условных вероятностей:

;

;

Цена эксперимента С.

Надо решить два вопроса:

Целесообразно ли проводить эксперимент?

Если да, то какая из стратегий должна быть выбрана в качестве оптимальной?

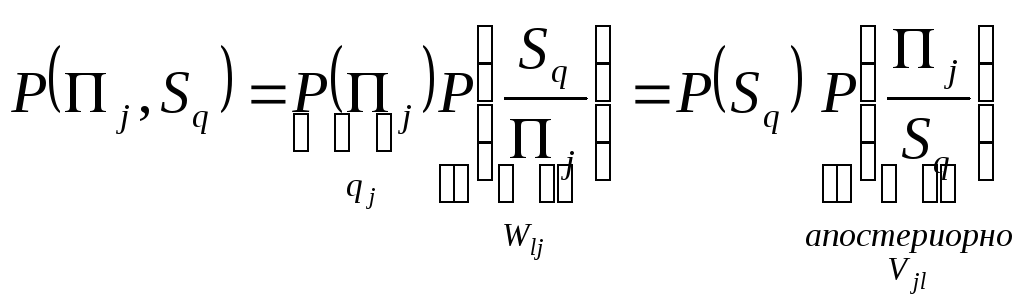

Решение данной задачи основано на формуле Байеса. Выведем ее.

По теореме умножения вероятностей

![]() - вероятность

наступления исхода

- вероятность

наступления исхода

![]() эксперимента.

эксперимента.

По формуле полной вероятности

![]() .

.

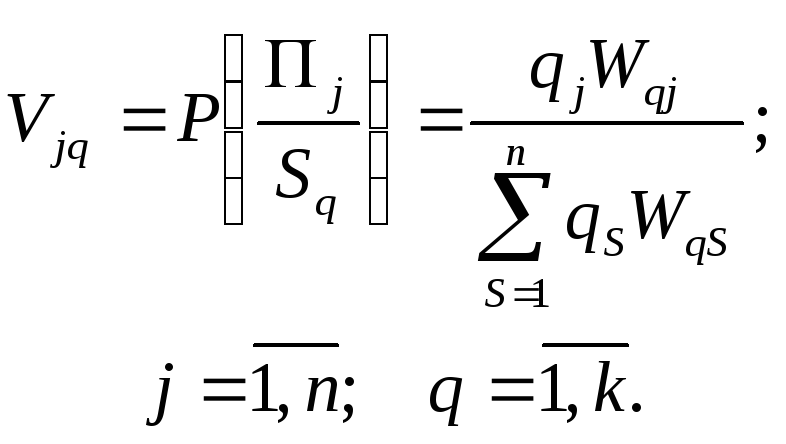

Объединяя эти две формулы, мы можем записать формулу Байеса для определения апостериорных вероятностей существования jго состояния природы, если эксперимент имел qй исход:

Определим теперь для каждой стратегии i средний выигрыш с учетом апостериорных вероятностей.

![]()

Это есть условие среднего выигрыша при стратегии xi при условии, что эксперимент дал результат Sq.

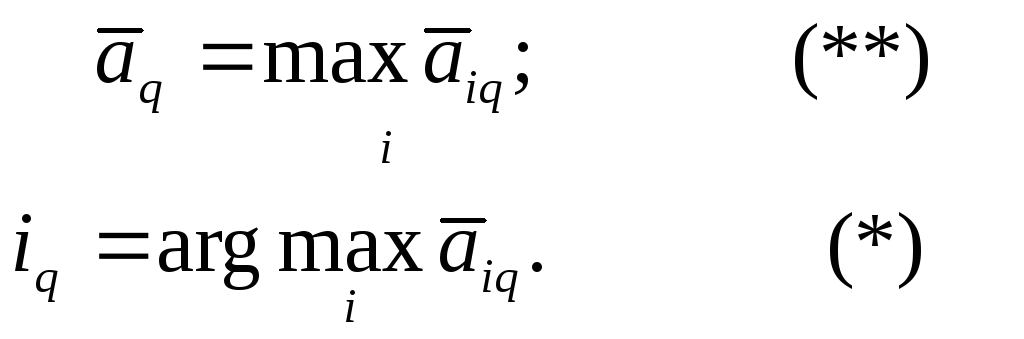

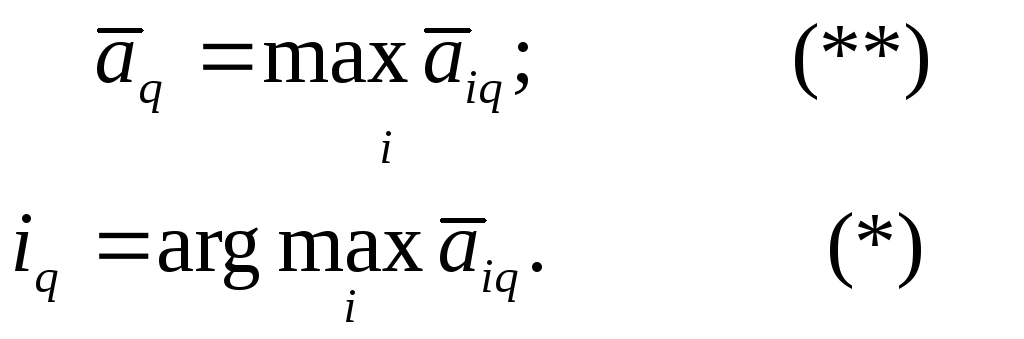

Найдем для каждого q соответствующий оптимальный выигрыш:

Теперь надо усреднить этот результат по всем возможным исходам Sq, т.е. по вероятностям hq наступления каждого исхода, которые находим по формуле полной вероятности

![]()

Получим aS – выигрыш, который в среднем ожидается при проведении неидеального эксперимента.

![]()

Найдем также средний выигрыш, рассчитанный по априорным вероятностям:

![]()

Если aS- a>C, то эксперимент проводить целесообразно, иначе нет. В этом последнем случае пользуемся априорными вероятностями, т.е выбираем стратегию с номером .

![]()

Ответим на второй поставленный вопрос: какую стратегию выбрать, если неидеальный эксперимент проведен. В этом случае , зная, какой результат Sl дал эксперимент, мы пользуемся формулами

:

:

Пример.

Зададим матрицу платежей А и матрицу условных вероятностей W

Табл.1

|

|

П1 |

П2 |

П3 |

П4 |

|

x

A= |

1 |

4 |

5 |

9 |

|

x2 |

3 |

8 |

4 |

3 |

|

x3 |

4

|

6 |

6 |

2 |

|

q |

0.1 |

0.2 |

0.5 |

0.2 |

Табл.2

|

|

П1 |

П2 |

П3 |

П4 |

|

S1 |

0.2 |

0.9 |

0.4 |

0.3 |

|

S2 |

0.1 |

0.1 |

0.5 |

0.3 |

|

S3 |

0.7 |

0 |

0.1 |

0.4 |

W=

Если эксперимент не проводить, то по первой таблице мы можем найти оптимальную стратегию x1 и выигрыш и 5.2.

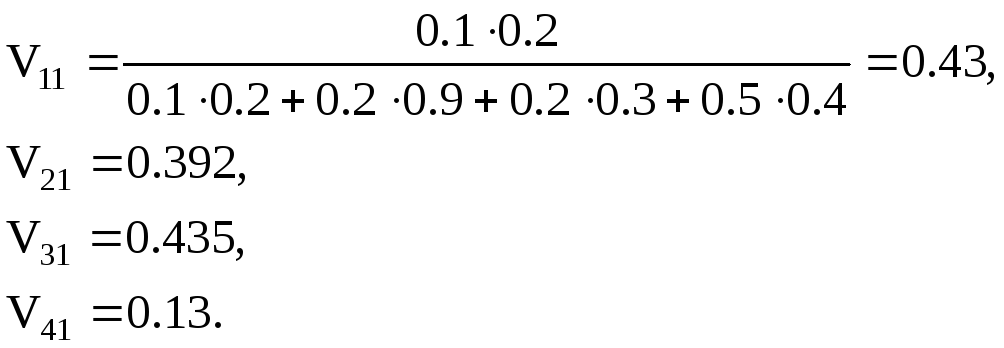

Перейдем к определению условно-максимальных средних выигрышей aq и соответствующих условно-оптимальных стратегий iq для каждого возможного исхода эксперимента . Sq

Начнем с исхода S1, для этого надо определить апостериорные вероятности V11, V21, V31, V41:

Теперь вместо первой таблицы мы получили:

|

|

П1 |

П2 |

П3 |

П4 |

ail |

|

x1 |

1 |

4 |

5 |

9 |

4.96 |

|

x2 |

3 |

8 |

4 |

3 |

5.9 |

|

x3 |

4 |

6 |

6 |

2 |

5.09 |

|

Vji |

0.43 |

0.392 |

0.335 |

0.13 |

|

Обрабатывая эту матрицу по известному алгоритму, мы находим

Если получим первый исход опыта S1, то оптимальна стратегия i1=2, выигрыш a1=5.2;

Если получим второй исход опыта S2, то оптимальна стратегия i2=1, выигрыш a2=5.53;

Если получим третий исход опыта, S3, то оптимальна стратегия i3=1, выигрыш a3=5.53.

Ответим на вопрос, следует ли проводить эксперимент?

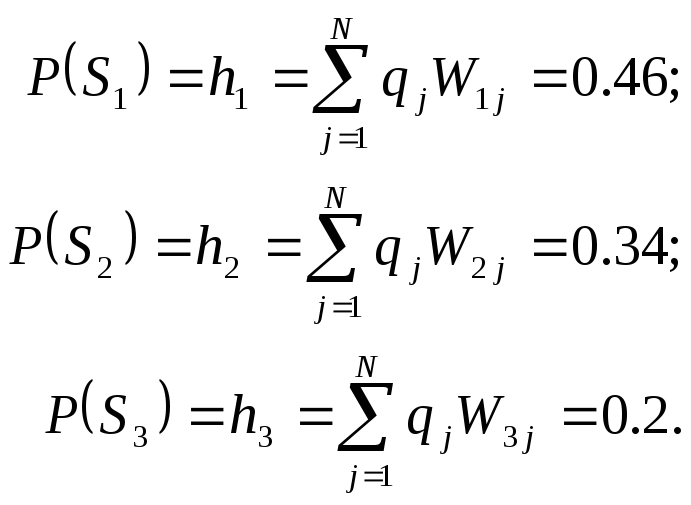

Найдем вероятности hq соответственных исходов:

aS=0.46·5.2+0.34·5.53+0.2·5.53=5.345

c< аS-a=5.345-5.2=0.145

Если стоимость эксперимента меньше 0,145, то эксперимент надо проводить.