Вопрос 6. Методы финансовых вычислений

ПРЕДСТАВЛЕННЫЙ В ВОПРОСЕ МАТЕРИАЛ ДАЕТСЯ С ЦЕЛЬЮ ПОВТОРЕНИЯ И ЗАКРЕПЛЕНИЯ ЗНАНИЙ, ПОЛУЧЕННЫХ ПРИ ИЗУЧЕНИИ КУРСА «ФИНАНСОВАЯ МАТЕМАТИКА»

Определение наращенной суммы

Рассматриваемые в вопросе понятия имеют практическое использование в расчетах по банковским вкладам (депозитам).

Срочный депозит – вклад, открытый на определенный срок, предполагающий уверенность вкладчика продержать денежные средства в течении всего периода вклада. Указанное обстоятельство создает возможности банку для среднесрочного инвестирования полученных средств и предполагает повышенную процентную ставку для вкладчика.

Вклад до востребования – как правило является счетом, открытым в банке организацией для перечисления заработной платы своим работникам и снимаемой ими с использованием пластиковых карт. На вклады до востребования могут перечисляться накопленные проценты, не капитализируемые по условиям договора с банком.

Деньги имеют временную стоимость, то есть рубль, полученный сегодня, стоит дороже, чем рубль, полученный завтра. И не только потому, что инфляция способна снизить его покупательскую способность, но и потому, что рубль, инвестированный сегодня, завтра принесет конкретную прибыль. Временная стоимость денег – важный аспект при принятии решений в финансовой практике вообще и при оценке инвестиций в частности.

Инвестиция в виде открытия депозита в кредитной организации предполагает получение дохода в виде процентов на вложенные средства. В практике банковских расчетов используется понятие простых и сложных процентов.

Открытие вклада с простыми процентами предполагает начисление процентов в течение всего периода вклада исключительно на первоначально вложенную сумму. Таким образом проценты, как правило переводятся со срочного депозита на текущий счет (до востребования) и могут быть сняты вкладчиком, непосредственно после начисления.

Расчет наращенной суммы (т.е. денежных средств, полученных в результате добавления к основной сумме вклада накопленных процентов) при использовании простых процентов производят по формуле 44:

(44)

(44)

Где S – наращенная сумма, P – первоначальная сумма вклада, i – годовая процентная ставка, n – количество лет вклада

Пример: Вкладчик внес в банк 500 руб. под 10% годовых сроком на 6 месяцев. Начисление осуществляется по схеме простых процентов. Определим величину наращенной суммы на момент окончания вклада.

S=500*(1+0,1*0,5)=525 тыс. руб.

Подобный пример является упрощенным, поскольку на практике банк, как правило, начисляет проценты исходя из фактического количества дней, относящихся к периоду начисления. В этом случае формула 44 несколько трансформируется:

(45)

(45)

Где m – число дней, соответствующее периоду начисления процентов. В частности, если проценты начисляются ежемесячно m=28,29,30,31 (указано число дней в соответствующем месяце) j-ый месяц – завершающий месяц вклада. В периоды начисления процентов, относящиеся к високосном году в формуле используется база 366 дней.

Пример: 07.09.2011 г. вкладчик внес в банк 500 000 руб. под 10% годовых на 6 месяцев. Начисление осуществляется по схеме простых процентов ежемесячно с возможностью расхода накопленных процентов. Определим величину процентов по каждому месяцу, а затем значение наращенной суммы через 0,5 года.

Для расчетов удобно воспользоваться таблицей сформированной в среде МS «Excel».

Таблица 26

Алгоритм расчета процентов по депозиту

|

Период начисления процентов |

Сумма процентов |

Алгоритм расчета |

|

07.09.2011-05.10.2011 (30 дней) |

4109,59 |

500000*0,1/365*30 |

|

06.10.2011-05.11.2011 (31 дней) |

4246,58 |

500000*0,1/365*31 |

|

06.11.2011-05.12.2011 (30 дней) |

4109,59 |

500000*0,1/365*30 |

|

07.12.2011-31.12.2012 (25 дней) |

3424,66 |

500000*0,1/365*25 |

|

01.01.2012-06.01.2012 (6 дней) |

819,67 |

500000*0,1/366*30 |

|

06.01.2012-05.02.2012 (31 день) |

4234,97 |

500000*0,1/366*31 |

|

Итого сумма процентов |

20945,06 |

|

|

Итого наращенная сумма |

520945,06 |

|

Расчеты на основе сложного (кумулятивного) процента означают, что начисленные на первоначальную сумму проценты к ней присоединяются, а начисление процентов в последующих периодах производится уже на наращенную сумму. Процесс наращения капитала в этом случае происходит с ускорением. Он описывается геометрической прогрессией. Механизм наращения первоначальной суммы (капитала) по сложным процентам называют капитализацией. В финансовых и экономических терминах капитализация определяется как ставка дохода на вложенный капитал. При оценке недвижимости и инвестиций данный термин приобретает несколько иное значение.

Различают годовую капитализацию (процентный платеж начисляется и присоединяется к ранее наращенной сумме в конце года), полугодовую, квартальную, месячную и ежедневную.

Расчет наращенной суммы по сложным процентам производится по формуле 2:

(46)

(46)

Где S- наращенная сумма;

P - первоначальная сумма, на которую начисляются проценты;

I - ставка сложного процента, выраженная в десятичной дроби;

N - число лет, в течение которых начисляются проценты.

Величина

![]() называется множителем наращения сложных

процентов. Она показывает, на сколько

увеличится одна денежная единица при

наращении на нее процентов по ставке

«i»

в течение «n»

лет.

называется множителем наращения сложных

процентов. Она показывает, на сколько

увеличится одна денежная единица при

наращении на нее процентов по ставке

«i»

в течение «n»

лет.

Приведем пример использования формулы для расчета наращенной суммы по сложному проценту.

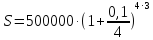

Пример: Вкладчик внес в банк 500 000 руб. под 10% годовых сроком на 4 года. Начисление осуществляется по схеме сложных процентов. Определим величину наращенной суммы на момент окончания вклада.

S=500*(1+0,1)4=732,05 тыс. руб.

Причина возведения показателя в степень обусловлена тем, что наращение суммы на множитель (1+i), каждый последующий период начисления процентов, происходит на первоначальную сумму с учетом накопленных процентов. В частности по итогам второго года приращение вклада на множитель (1+0,1) будет происходить с величины 500* (1+0,1), т.е. с суммы первоначального вклада с накопленными процентами за второй год.

Вместе с тем, как ранее указывалось, начисление процентов производится не один раз в год, а значительно чаще. В договоре обязательно указывается число периодов (m) начисления % в году. Тогда для расчета используется формула:

(47)

(47)

где

i- номинальная годовая % - ная ставка;

m- число периодов начисления % в году;

n - число лет;

m*n - число периодов начисления % за весь срок депозита.

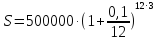

Пример: Депозит в размере 500 000 руб. внесен в банк на 3 года под 10% годовых; начисление процентов производится ежеквартально. Определим наращенную сумму при условии, что депозит срочный (то есть проценты не снимаются вкладчиком).

=672440

руб.

=672440

руб.

Таким образом , 672440 руб. будет получено вкладчиком по истечении трех лет. Эта величина включает первоначально внесенные 500 000 руб. и %, которые начислялись по сложной «схеме» - т.е. проценты на проценты.

При увеличении числа периодов начисления процентов (m) возрастает темп процесса наращения. Так, например, если исходя из условий предыдущей задачи, начисление процентов производить ежемесячно, то наращенная сумма будет равна:

=685000

руб. т.е.

чем чаще начисляются проценты, тем

больше итоговая сумма вклада.

=685000

руб. т.е.

чем чаще начисляются проценты, тем

больше итоговая сумма вклада.

По формулам 46 и 47 мы осуществляли дискретное наращение процентов, то есть проценты начислялись раз в год, в квартал или месяц. Непрерывное начисление процентов предполагает, что проценты начисляются на возможно наиболее короткий период времени. Хотя имеется в виду, что этот период будет бесконечно коротким, наиболее точным приближение непрерывного начисления процентов является ежедневное начисление. При этом для определения наращенной суммы можно использовать формулу 47.

Так при годовой ставке 10 % и продолжительности года в 365 дней , коэффициент (множитель) наращения будет равен:

Таким образом, годовой прирост в условиях капитализации начисленных процентов составляет 10,5%

Приведенные выше механизмы определения наращенной суммы в условиях начисления сложных процентов рассмотрены для отражения базовых алгоритмов расчета. Следует помнить, что в практических условиях расчеты могут иметь некоторые особенности. Во-первых как и в случае с простыми процентами начисление процентов за месяц, квартал, как правило производится исходя их фактического количества дней в месяце (квартале).

Предположим,05.09.2011 г. вкладчик открыл срочный депозит в АКБ «Спурт» в размере 250 000 руб. сроком на 900 дней под 9,5 процентов годовых. Начисление процентов производится ежемесячно. В соответствии с выбором, представляемым банком вкладчик предпочел капитализировать, а не снимать начисленные проценты. Таким образом, наращение вклада происходит по схеме сложных процентов. Вместе с тем вкладом предусмотрено, что при досрочном закрытии вклада (до истечения 900 дней с момента его открытия) начисленные проценты пересчитываются по более низкой ставке. В частности, закрыв депозит 17.10.2012 проценты, причитающиеся вкладчику за период фактического нахождения средств на счете с учетом капитализации будут рассчитываться по ставке 8,25% годовых.

Как и в предыдущем случае для расчетов удобно воспользоваться таблицей сформированной в среде МS «Excel».

Таблица 27

Алгоритм расчетов по депозиту

|

Период начисления процентов |

Процент при ставке 9,5% |

Алгоритм расчета |

Процент при ставке 8,25%* |

|

1 |

2 |

3 |

4 |

|

06.09.2011-05.10.2011 (30 дней) |

1952,05 |

250000*0,095/365*30 |

1695,21 |

|

06.10.2011-05.11.2011 (31 дней) |

2032,87 |

(250000+1952,05)*0,095/365*31 |

1763,59 |

|

06.11.2011-05.12.2011 (30 дней) |

1983,17 |

(250000+1952,05+2032,87)*0,095/365*30 |

1718,66 |

|

06.12.2011-31.12.2011 (26 дней) |

1732,17 |

(250000+1952,05+2032,87+1983,17)*0,095/365*26 |

1499,60 |

|

01.01.2012-05.01.2012 (5 дней) |

334,45 |

(250000+1952,05+2032,87+1983,17+1732,17)*0,095/366*5 |

289,29 |

|

06.01.2012-05.02.2012 (31 день) |

2076,26 |

аналогично |

1795,61 |

|

06.02.2012-05.03.2012 (29 дней) |

1957,94 |

аналогично |

1691,50 |

|

06.03.2012-05.04.2012 (31 день) |

2108,72 |

аналогично |

1819,97 |

|

06.04.2012-05.05.2012 (30 дней) |

2057,12 |

аналогично |

1773,57 |

|

06.05.2012-05.06.2012 (31 день) |

2142,24 |

аналогично |

1845,08 |

|

06.06.2012-05.07.2012 (30 дней) |

2089,82 |

аналогично |

1798,04 |

|

06.07.2012-05.08.2012 (31 день) |

2176,30 |

аналогично |

1870,54 |

|

06.08.2012-05.09.2012 (31 день) |

2193,81 |

аналогично |

1883,61 |

|

06.09.2012-05.10.2012 (30 дней) |

2140,12 |

аналогично |

1835,59 |

|

06.10.2012-17.10.2012 (12 дней) |

- |

(250000+накопленные проценты, указанные в предыдущих строках таблицы)*0,02/366*12 |

179,20 |

|

Сумма процентов всего |

26977,05 |

- |

23459,05 |

*- расчет показателей столбца 4 происходит по алгоритму, аналогичному начислению процентов по ставке 9,5% с изменением ставки на 8,25%

Выделение периода 06.12.2011-31.12.2011 связано с тем, что 2011 год високосный (366 дней), что определяет изменение ежедневной процентной ставки.

Отметим, что расчет процентов за неполный месяц нахождения средств на вкладе, также производится, однако он осуществляется по ставке депозита до востребования (2% годовых).

Таким образом сумма, получаемая вкладчиком в случае изъятия денежных средств по состоянию на 17.10.2012 г., составит 250 000+23459,05=273459,05 рублей.

Кроме номинальной ставки существует понятие эффективной или действительной процентной ставки.

Эффективная ставка – измеряет тот относительный доход, который получает владелец капитала в целом за год. Иначе говоря, она отвечает на вопрос: какую годовую ставку процента необходимо установить, чтобы получить такую же выгоду, как и при m – разовом начислении процента в году по ставке i/m. Эффективная ставка сложных процентов определяется по формуле (48):

-1

(48)

-1

(48)

Пример: Определим эффективную ставку сложных процентов с тем, чтобы получить такую же наращенную сумму, как и при использовании номинальной ставки i=18, при ежеквартальном начислении процентов (m=4):

![]() (19,25%)

(19,25%)

Проверим этот расчет: предположим, что внесен вклад 4000 тыс. руб. по ставке 19,25% годовых при начислении сложных процентов ежегодно на срок 2 года.

Наращенная сумма будет равна:

![]()

Изменим условия примера: вклад 4000 тыс. руб. вносится на 2 года под 18% годовых с ежеквартальным начислением сложных процентов.

В этом случае:

![]()

На практике необходимость понимания эффективной процентной ставки может быть связана с изменением номинальной ставки в течении периода вклада.

Рассмотрим практический пример. На сайте rbc.ru в разделе вклады мы видим информацию о том, что один из банков , предоставляет возможность открытия срочного депозита сроком на 1 год, номинальной процентной ставкой 12,5% годовых при минимальной сумме вклада 5000 руб. В соответствии с современной конъюнктурой указанное предложение является достаточно интересным.

Вместе с тем, обратившись к официальной информации банка, мы видим, что ситуация несколько иная.

В частности проценты за каждый период нахождения вклада учитываются по отдельной номинальной годовой ставке

Таблица 28

Номинальная годовая процентная ставка по депозиту

|

Период хранения денежных средств |

Номинальная годовая процентная ставка |

|

15 |

5,75% |

|

с 16 по 30 |

6,00% |

|

с 31 по 45 |

6,25% |

|

с 46 по 60 |

6,50% |

|

….. |

….. |

|

…… |

…… |

|

с 346 по 360 |

12,50% |

Таким образом, для вклада 100000 рублей, открытого на 360 дней 01.01.2012 года расчет наращенной суммы будет проводиться по формуле:

Очевидно указанная сумма значительно меньше величины, которая ожидается вкладчиками при начислении процентов по ставке 12,5 % годовых при капитализации начисленных процентов каждые 15 дней:

Нахождение текущей стоимости (дисконтирование).

Термин « дисконтирование » употребляется в финансовой практике очень широко. Под ним может пониматься способ нахождения величины Р на некоторый момент времени при условии, что в будущем при начислении на нее процента она могла бы составить наращенную сумму S. Величину Р, найденную дисконтированием наращенной величины S называют современной, текущей или приведенной величиной.

С помощью дисконтирования в финансовых вычислениях учитывается фактор времени. Текущая стоимость – это величина, обратная наращенной стоимости, то есть дисконтирование и ставка дисконта противоположны понятиям накопление и ставка процента.

Например, если Вы через год должны получить по своему банковскому вкладу 1100 руб., а банк производил начисления из расчета 10% годовых, то текущая стоимость вашего вклада составляет 1000 тыс. руб.

Так как текущая стоимость является обратной величиной наращенной суммы, то она определяется по формуле 49:

(49)

(49)

где

![]() - дисконтный множитель, он показывает

текущую стоимость денежной единицы,

которая должна быть получена в будущем.

- дисконтный множитель, он показывает

текущую стоимость денежной единицы,

которая должна быть получена в будущем.

При начислении процента m – раз в году расчет текущей стоимости производится по формуле:

(50)

(50)

Пример: Определим современную (текущую) величину 20000 руб. которые должны быть выплачены через 4 года. В течение этого периода на первоначальную сумму начисляются сложные проценты по ставке 8% годовых.

![]()

Проверим наш расчет:

![]()

Рассматривая современную величину, необходимо обратить внимание на два ее свойства: одно из них заключается в том, что величина процентной ставки, по которой производится дисконтирование, и современная величина находятся в обратной зависимости, то есть, чем выше процентная ставка, тем меньше современная величина при прочих равных условиях.

Пример:

Определим какую сумму необходимо положить на депозит, чтобы через 3 года владелец депозита получил 4000 тыс. руб. Применяемые ставки: а) 8 % годовых; б) 12 % годовых

а)

![]()

б)

![]()

Также в обратной зависимости находятся современная величина и срок платежа. С увеличением срока платежа (n) современная величина будет становиться все меньше.

Предел значений современной величины (Р) при сроке платежей (n), стремящемся к бесконечности, составит:

![]() при

n→∞

при

n→∞

То есть, при очень больших сроках платежа его современная величина будет крайне незначительной. Так, например, если кто-то решит завещать своим потомкам получить через 100 лет 50 000 000 руб., то для этого достаточно положить под 8 % годовых 22720 руб. Это связано с тем, что с ростом величины m (число периодов начисления процентов) дисконтный множитель уменьшается, а следовательно, снижается и текущая величина Р.

Финансовая рента

В предыдущих частях конспекта нами были рассмотрены случаи, когда начисление процентов или дисконтирование производилось по отношению к одноразовому вкладу (депозиту).

Между тем, оплата по заключенным сделкам может предусматривать как разовый платеж, так и ряд выплат, распределенных во времени (например: выплаты арендной платы, платежи за приобретенное имущество в рассрочку, инвестирование средств в различные программы и т.п.). В большинстве случаев предусматриваются платежи, производимые через определенные промежутки времени, то есть образуется поток платежей.

Ряд последовательных фиксированных платежей, производимых через равные промежутки времени, называется финансовой рентой или аннуитетом.

По моменту выплат членов ренты последние подразделяются на обычные (постнумерандо), в которых платежи производятся в конце соответствующих периодов (год, полугодие и т.д.) и пренумерандо, в которых платежи осуществляются в начале этих периодов. Встречаются также ренты, в которых предусматривается поступление платежей в середине периода.

Ключевым обобщающим показателем здесь является наращенная сумма ренты.

Наращенная сумма – это сумма всех членов потока платежей с начисленными на них процентами на конец срока, т. е. на дату последней выплаты. Наращенная сумма показывает какую величину будет представлять капитал, вносимый через равные промежутки времени в течение всего срока ренты вместе с начисленными процентами.

Изложение методов расчета наращенной суммы годовой ренты проиллюстрируем следующим примером:

Пример: Помещение сдается в аренду сроком на 5 лет; арендный платеж в размере 10 тыс. руб. вносится арендатором ежегодно в конце года в банк на счет владельца помещения. Банк на внесенные суммы начисляет % из расчета 20% годовых. Определим сумму, полученную владельцем помещения в конце срока аренды при условии, что со счета деньги не изымались.

Примем обозначения: R – величина ежегодного взноса; i - % ставка; n – срок ренты

Представим эту финансовую операцию следующей схемой:

Таблица 29

Схема финансовой ренты

|

Период взноса, год |

Первый взнос |

Второй взнос |

Третий взнос |

Четвертый взнос |

Пятый взнос |

|

1-й |

10 |

- |

- |

- |

- |

|

2-й |

12 10(1+0,2)1 |

10 |

- |

- |

- |

|

3-й |

14,4 10(1+0,2)2 |

12 10х1,2 |

10 |

- |

- |

|

4-й |

17,280 10(1+0,2)3 |

14,4 10х(1,2)2 |

12 10х1,2 |

10 |

- |

|

5-й |

20,736 10(1+0,2)4 |

17,280 10(1+0,2)3 |

14,4 10х(1,2)2 |

12 10х1,2 |

10 |

|

Итого |

10х(1,2)n-1 |

10х(1,2)n-2 |

10х(1,2)n-3 |

10х(1,2)n-4 |

|

Как видно из схемы, на вносимые платежи в течении всего срока начисляются % по следующей схеме:

на первый взнос 4 раза R (1+i)4 = R (1+i)n-1

на второй взнос R (1+i)3 = R (1+i)n-2

на третий взнос R (1+i)2 = R (1+i)n-3

на четвертый взнос R (1+i)1 = R (1+i)n-4

на пятый взнос % не начисляются.

Наращенная сумма в конце года выплаты рентных платежей будет представлять собой сумму членов ряда, являющихся возрастающей геометрической прогрессией.

Тогда наращенную сумму, руководствуясь формулой геометрической прогрессии, можно представить следующим образом:

(51)

(51)

Величина

являетсякоэффициентом

наращения ренты,

который называют также коэффициентом

накопления денежной единицы за период.

являетсякоэффициентом

наращения ренты,

который называют также коэффициентом

накопления денежной единицы за период.

По данным примера, рассчитаем наращенную сумму рентных платежей:

Ранее указывалось, что некоторые ренты реализуются сразу же после заключения контракта, т.е. первый платеж производится немедленно, а последующие платежи производятся через равные интервалы.

Такие ренты (пренумерандо) также называют авансовыми или причитающимися аннуитетами.

Сумма членов такой ренты вычисляется по формуле:

(52)

(52)

т.е. сумма членов ренты пренумерандо больше наращенной суммы постнумерандо в (1+i) раз, поэтому наращенная сумма ренты пренумерандо будет определяться как:

S прен.= S*(1+i), (53)

где S – наращенная сумма постнумерандо.

В ситуации, когда взносы осуществляются p раз в году, рентные платежи длятся n лет, начисление процентов осуществляется m раз в году формула (52) будет выглядеть следующим образом:

(54)

(54)

Несомненная практическая ценность представленного алгоритма для хозяйствующих субъектов заключается в том, что зачастую он является ключевым инструментом формирования инвестиционных фондов, фондов дивидендных выплат и т.д. В условиях непрерывного кругооборота средств поступающая денежная выручка реинвестируется в новый операционный цикл (приобретение материалов, погашение текущих обязательств) и аккумулировать значительные запасы денежных средств возможно только поэтапно изымая часть денежной выручки на протяжении длительного промежутка времени. Таким образом, руководствуясь формулой 54 предприятие получает возможность не только посчитать, какая сумма будет накоплена на банковском счете через определенный интервал времени (S), но и спрогнозировать какую сумму необходимо вносить на счет р раз в год, чтобы за n лет накопить требуемую сумму фонда (R/p).

Порядок расчетов по банковским кредитам

Расходы, связанные с погашением долга, т.е. погашением суммы самого долга (амортизация долга) и выплаты % по нему называются расходами по обслуживанию долга.

Существуют различные способы погашения задолженности. Участники сделки оговаривают их при заключении контракта. В соответствии с условиями контракта составляется план погашения задолженности.

Одним из важнейших элементов плана является определение числа выплат в течение года, т.е. уточнение числа так называемых срочных уплат и их величины.

Срочные уплаты рассматриваются как средства, предназначенные для погашения как основного долга, так и текущих процентных платежей по нему. При этом средства, направленные на погашение основного долга могут быть равными или изменяющимися по каким либо закономерностям, а проценты могут выплачиваться отдельно.

Погашение долга может производиться аннуитетами, т.е. платежами, вносимыми через равные промежутки времени и содержащими как выплату основного долга, так и процентный платеж по нему.

Ниже рассмотрим случай, когда план составлен таким образом, чтобы погашение кредита производилось в конце каждого расчетного периода равными срочными уплатами, включающими выплату основной суммы долга и % по нему и позволяющие полностью погасить кредит в течение установленного срока: каждая срочная уплата будет являться суммой 2 величин: годового расхода по погашению основного долга (R) и процентного платежа по нему (i):

![]() (55)

(55)

Расчет срочной годовой уплаты в общем случае производится по формуле:

![]() ,

(56)

,

(56)

где i - % ставка; n – срок кредита; D – величина долга.

Вместе с тем, в реальных условиях срочная уплата производится существенно чаще. В этих условиях величина срочной уплаты рассчитывается по формуле 57:

где J- срочный аннуитетный платеж, руб.; D – тело кредита (величина кредита), руб.; i – номинальная ставка процента; n – период кредитования, лет; m – количество периодов начисления в году.

Предположим, банк выдал кредит на сумму 40 млн. рублей сроком на 3 года под 15% годовых. Погашение кредита должно производиться равными ежемесячными выплатами в конце каждого месяца, включающими погашение основного долга и процентные платежи. Начисление % производится раз в месяц. Составим план погашения кредита. Параметры кредита: D = 40 млн. руб.; n = 3 года; i = 0,15; m = 12.

J= 40 000 000*(0,15/12*(1+0,15/12)36)/((1+0,15/12) 36-1=1 386 613 руб.

Величина процентного платежа за 1 месяц составит:

I1=40 000 000*0,15/12=500 000 руб.

Так как J=R+I, то выплата основного долга определится величиной:

R1=J-I1=1 386 613 – 500 000 = 886 613 руб.

Тогда остаток основного долга после 1 месяца будет равен:

D2=40 000 000 – 886 613 = 39 113 384 руб.

Процентный платеж во втором году составит:

I2=39 113 387*0,15/12=488 917 руб.

Таблица 30

План погашения кредита, предполагающего схему расчетов

аннуитетными (равными) платежами

|

Месяц |

Остаток долга (D) |

% платёж (I) |

Месячный расход по погашению основного долга (R) |

Месячная срочная уплата (J) |

|

1 |

40 000 000р. |

500 000р. |

886 613р. |

1 386 613р. |

|

2 |

39 113 387р. |

488 917р. |

897 696р. |

1 386 613р. |

|

3 |

38 215 691р. |

477 696р. |

908 917р. |

1 386 613р. |

|

4 |

37 306 774р. |

466 335р. |

920 278р. |

1 386 613р. |

|

5 |

36 386 496р. |

454 831р. |

931 782р. |

1 386 613р. |

|

6 |

35 454 714р. |

443 184р. |

943 429р. |

1 386 613р. |

|

7 |

34 511 284р. |

431 391р. |

955 222р. |

1 386 613р. |

|

8 |

33 556 062р. |

419 451р. |

967 162р. |

1 386 613р. |

|

9 |

32 588 900р. |

407 361р. |

979 252р. |

1 386 613р. |

|

10 |

31 609 648р. |

395 121р. |

991 493р. |

1 386 613р. |

|

11 |

30 618 156р. |

382 727р. |

1 003 886р. |

1 386 613р. |

|

12 |

29 614 269р. |

370 178р. |

1 016 435р. |

1 386 613р. |

|

13 |

28 597 835р. |

357 473р. |

1 029 140р. |

1 386 613р. |

|

14 |

27 568 694р. |

344 609р. |

1 042 004р. |

1 386 613р. |

|

15 |

26 526 690р. |

331 584р. |

1 055 030р. |

1 386 613р. |

|

16 |

25 471 660р. |

318 396р. |

1 068 217р. |

1 386 613р. |

|

17 |

24 403 443р. |

305 043р. |

1 081 570р. |

1 386 613р. |

|

18 |

23 321 873р. |

291 523р. |

1 095 090р. |

1 386 613р. |

|

19 |

22 226 783р. |

277 835р. |

1 108 778р. |

1 386 613р. |

|

20 |

21 118 005р. |

263 975р. |

1 122 638р. |

1 386 613р. |

|

21 |

19 995 367р. |

249 942р. |

1 136 671р. |

1 386 613р. |

|

22 |

18 858 696р. |

235 734р. |

1 150 879р. |

1 386 613р. |

|

23 |

17 707 816р. |

221 348р. |

1 165 265р. |

1 386 613р. |

|

24 |

16 542 551р. |

206 782р. |

1 179 831р. |

1 386 613р. |

|

25 |

15 362 720р. |

192 034р. |

1 194 579р. |

1 386 613р. |

|

26 |

14 168 140р. |

177 102р. |

1 209 511р. |

1 386 613р. |

|

27 |

12 958 629р. |

161 983р. |

1 224 630р. |

1 386 613р. |

|

28 |

11 733 999р. |

146 675р. |

1 239 938р. |

1 386 613р. |

|

29 |

10 494 061р. |

131 176р. |

1 255 437р. |

1 386 613р. |

|

30 |

9 238 623р. |

115 483р. |

1 271 130р. |

1 386 613р. |

|

31 |

7 967 493р. |

99 594р. |

1 287 019р. |

1 386 613р. |

|

32 |

6 680 473р. |

83 506р. |

1 303 107р. |

1 386 613р. |

|

33 |

5 377 366р. |

67 217р. |

1 319 396р. |

1 386 613р. |

|

34 |

4 057 970р. |

50 725р. |

1 335 889р. |

1 386 613р. |

|

35 |

2 722 082р. |

34 026р. |

1 352 587р. |

1 386 613р. |

|

36 |

1 369 494р. |

17 119р. |

1 369 494р. |

1 386 613р. |

|

Итого |

|

9 918 073р. |

40 000 000р. |

49 918 073р. |

Представленный вариант кредитования отражает погашение кредита аннуитетными платежами. Альтернативой ему выступает кредит с дифференцированными платежами. Воспользуемся условиями предыдущего примера:

Таблица 31

План погашения кредита, предполагающего схему расчетов

дифференцированными платежами

|

Месяц |

Остаток долга (D) |

% платёж (I) |

Месячный расход по погашению основного долга (R) |

Месячная срочная уплата (J) |

|

1 |

40 000 000р. |

500 000р. |

1 111 111р. |

1 611 111р. |

|

2 |

38 888 889р. |

486 111р. |

1 111 111р. |

1 597 222р. |

|

3 |

37 777 778р. |

472 222р. |

1 111 111р. |

1 583 333р. |

|

4 |

36 666 667р. |

458 333р. |

1 111 111р. |

1 569 444р. |

|

5 |

35 555 556р. |

444 444р. |

1 111 111р. |

1 555 556р. |

|

6 |

34 444 444р. |

430 556р. |

1 111 111р. |

1 541 667р. |

|

7 |

33 333 333р. |

416 667р. |

1 111 111р. |

1 527 778р. |

|

8 |

32 222 222р. |

402 778р. |

1 111 111р. |

1 513 889р. |

|

9 |

31 111 111р. |

388 889р. |

1 111 111р. |

1 500 000р. |

|

10 |

30 000 000р. |

375 000р. |

1 111 111р. |

1 486 111р. |

|

11 |

28 888 889р. |

361 111р. |

1 111 111р. |

1 472 222р. |

|

12 |

27 777 778р. |

347 222р. |

1 111 111р. |

1 458 333р. |

|

13 |

26 666 667р. |

333 333р. |

1 111 111р. |

1 444 444р. |

|

14 |

25 555 556р. |

319 444р. |

1 111 111р. |

1 430 556р. |

|

15 |

24 444 444р. |

305 556р. |

1 111 111р. |

1 416 667р. |

|

16 |

23 333 333р. |

291 667р. |

1 111 111р. |

1 402 778р. |

|

17 |

22 222 222р. |

277 778р. |

1 111 111р. |

1 388 889р. |

|

18 |

21 111 111р. |

263 889р. |

1 111 111р. |

1 375 000р. |

|

19 |

20 000 000р. |

250 000р. |

1 111 111р. |

1 361 111р. |

|

20 |

18 888 889р. |

236 111р. |

1 111 111р. |

1 347 222р. |

|

21 |

17 777 778р. |

222 222р. |

1 111 111р. |

1 333 333р. |

|

22 |

16 666 667р. |

208 333р. |

1 111 111р. |

1 319 444р. |

|

23 |

15 555 556р. |

194 444р. |

1 111 111р. |

1 305 556р. |

|

24 |

14 444 444р. |

180 556р. |

1 111 111р. |

1 291 667р. |

|

25 |

13 333 333р. |

166 667р. |

1 111 111р. |

1 277 778р. |

|

26 |

12 222 222р. |

152 778р. |

1 111 111р. |

1 263 889р. |

|

27 |

11 111 111р. |

138 889р. |

1 111 111р. |

1 250 000р. |

|

28 |

10 000 000р. |

125 000р. |

1 111 111р. |

1 236 111р. |

|

29 |

8 888 889р. |

111 111р. |

1 111 111р. |

1 222 222р. |

|

30 |

7 777 778р. |

97 222р. |

1 111 111р. |

1 208 333р. |

|

31 |

6 666 667р. |

83 333р. |

1 111 111р. |

1 194 444р. |

|

32 |

5 555 556р. |

69 444р. |

1 111 111р. |

1 180 556р. |

|

33 |

4 444 444р. |

55 556р. |

1 111 111р. |

1 166 667р. |

|

34 |

3 333 333р. |

41 667р. |

1 111 111р. |

1 152 778р. |

|

35 |

2 222 222р. |

27 778р. |

1 111 111р. |

1 138 889р. |

|

36 |

1 111 111р. |

13 889р. |

1 111 111р. |

1 125 000р. |

|

Итого |

|

9 250 000р.

|

40 000 000,00р. |

49 250 000,00р. |

Как и в предыдущем варианте кредитования проценты за каждый месяц начисляются исходя из остатка непогашенной части кредита (за первый месяц 40 000 000*0,15/12=500 000 рублей, за второй месяц – (40 000 000- 1 111 111)*0,15/12 и т.д.). Вместе с тем в данном случае основной долг по кредиту, погашаемый ежемесячно, не меняется и составляет 1 111 111 руб. (40 000 000 руб/36), напротив, месячная срочная уплата, включающая погашение основного долга и начисленных процентов, в каждом месяце различна. По величине суммарных процентных платежей дифференцированный кредит оказался дешевле аннуитетного, что обусловлено более интенсивным погашением основной части долга в первых периодах погашения процентов при дифференцированном кредите. В результате с 1 по 17 месяц начисления процентов суммарная стоимость обслуживания дифференцированного кредита, оказалась дороже, чем в случае с аннуитетом, что может создать сложности для заемщика, не имеющего возможности оплачивать, предположим, более 1 400 000 рублей по кредиту в месяц. В этих условиях аннуитетный кредит становится предпочтительнее дифференцированного.

Наименее интересным для вкладчика является одна из схем потребительского кредитования, реализуемая, главным образом, в торговых центрах. Предположим, покупатель обратился в банк с просьбой о предоставлении кредита на покупку телевизора стоимостью 9000 руб. Банк предоставил покупателю потребительский кредит на срок 1,5 года с расчетом по схеме простых процентов на основе годовой процентной ставки 12 % с ежемесячными погашениями постнумерандо. Сумму денег, которую покупатель должен ежемесячно перечислять банку определяют по формуле:

J= 9000/18 *(1 + 0,12*1,5) = 590 руб.

В данном случае начисление процентов на первоначальную сумму кредита в условиях ежемесячного погашения частей основного долга не только вступает в противоречие со здравым смыслом, но и противоречит положениям Гражданского кодекса РФ.

Учитывая важность знаний из области финансовой математики для подготовки квалифицированного экономиста для самостоятельного изучения рекомендуются литературные источники:

1. Р. Брейли, С. Майерс «Принципы корпоративных финансов»

2. А. Мицкевич «Финансовая математика»

3. К. Самаров «Финансовая математика: практический курс»

4. Я. Мелкумов «Финансовые вычисления»

5. М. Ефимова «Финансовые расчеты: практикум»

6. Е. Четыркин «Финансовая математика».