Вопрос 3. Традиционные методы экономической статистики и их использование в процессе аналитической обработки финансовой информации.

Метод сравнения

Сравнение – это метод познания, когда изучаемые явления или предмет, сопоставляются с уже известными, с целью определения общих черт или различий между ними.

В экономическом анализе сравнение используют для решения практически всех задач в качестве основного или вспомогательного способа исследования.

Наиболее типичными направлениями использования сравнения является:

Оценка выполнения плана (сопоставление фактических уровней показателей с плановыми);

Контроль над затратами (сопоставление фактических уровней с нормативами);

Определение тенденций или динамики развития экономических процессов (сопоставление фактических уровней показателей с уровнями предыдущих периодов);

Определение положения предприятия на рынке среди других предприятий той же отрасли (сопоставление фактических уровней со среднеотраслевыми показателями);

Расчет влияния отдельных факторов деятельности предприятии.

Различают одномерный и многомерный сравнительный анализ.

При одномерных сравнениях обычно сопоставляются индивидуальные показатели. Сопоставляться могут плановые показатели с фактическими, а также показатели отчетного и предыдущих периодов. Базовым показателями, определяемыми в результате индивидуальных сравнений выступают:

Абсолютное отклонение от плана = фактическое значение показателя в отчетном году – плановое значение показателя в отчетном году (2)

Абсолютное отклонение от предыдущего ( базисного года) = фактическое значение показателя в отчетном году – фактическое значение показателя в предыдущем (базисном) году (3)

В результате сравнения также могут определяться и относительные величины, которые будут рассмотрены и в дальнейшем.

Гораздо сложнее многомерные сравнения, в процессе которых происходит комплексное сопоставление целого ряда отдельных экономических показателей.

Многомерное сравнение используется, когда необходимо дать обобщающую сравнительную оценку результата хозяйствования нескольких предприятий. Это делают вышестоящие органы управления, а также инвесторы для оценки степени финансового риска.

Комплексная оценка хозяйственной деятельности представляет собой характеристику деятельности предприятия, полученную в результате совместного изучения показателей, которые определяют большинство экономических процессов и содержат обобщающие данные о результатах производства.

Очевидно, что чем больше показателей будет использовано для комплексной оценки, тем более правильнее будут выводы анализа. Но стремиться к этой цели нужно осторожно, потому что увеличение количества показателей усложняет работу подсчетов по комплексной оценке, делает ее менее эффективной.

Решение этой проблемы заключается в поиске обобщающего (синтетического) или интегрального показателя, который бы воплотил наиболее весомые стороны хозяйственной деятельности. Достижение этой цели привлекает тем, что в итоге ожидается получение единственного показателя. Это автоматически решает задачу оценки результата хозяйствования:

1 - место занимает предприятие с наибольшей или наименьшей величиной показателя;

2 - место - предприятие, которое имеет вторичный результат и т.д.

Такой интегральный показатель пока не найден, а многочисленные исследования показывают трудность его разработки.

Сложность хозяйственной деятельности не позволяют решить проблему и другим способом – выбрать из числа обобщающих результат показателей какого-либо одного в качестве интегрального.

Например, предприятие может иметь лучший результат по сумме полученной прибыли за счет конъюнктурных факторов при уменьшении объема производства продукции.

Возьмем другой случай. Предприятие перевыполнило план по производству продукции, но при этом увеличилась себестоимость продукции, уменьшилась сумма прибыли.

Поэтому обобщающая оценка результатов деятельности предприятия обычно проводится по целому комплексу показателей. Задача обычно усложняется, поскольку ранжирование предприятия по разным показателям будет неодинаково (у одного один показатель лучший у другого - другой). Например по объему производства предприятие будет занимать первое место, по себестоимости третье, а по уровню рентабельностями пятое и т.д.

В этих условиях, наиболее перспективным подходом является использование методики многомерного сравнительного анализа, основанной на методе расстояния, который позволяет учитывать не только абсолютные величины показателей каждого предприятия, но и степень их близости (дальности) до показателей предприятия-эталона. В связи с этим необходимо параметры сравниваемых предприятий выражать в долях соответственных координат предприятии эталона взятого за единицу.

Рассмотрим практическую схему применения многомерных сравнений.

I этап. Обосновывается система показателей, по которым будут оцениваться результаты хозяйственной деятельности предприятия. Собираются данные по этим показателям, и формируется матрица исходных данных (таблица 4). Исходные данные могут быть представлены как в виде моментальных показателей, отражающих состояние предприятия на определенную дату, так и темповых показателей, характеризующих динамику деятельности предприятия и представленных в виде коэффициентов роста. Возможно одновременное изучение моментальных и темповых показателей.

В качестве примера возьмем для многомерных сравнений следующий набор финансовых коэффициентов:

1. общий коэффициент покрытия – показывает, какую долю обязательств мы можем в настоящий момент погасить оборотными средствами - деньгами, материалами, и т.д. Рассчитывается данный коэффициент отношением оборотных активов к величине краткосрочных обязательств.

2. коэффициент оборачиваемости текущих активов – показывает скорость хозяйственного оборота, представляющую период времени между закупкой материала для производства и получением выручки от продажи готовой продукции. Чем меньше такой период и соответственно выше коэффициент оборачиваемости, тем больше денежной выручки за единицу времени получает предприятие. Рассчитывается показатель – отношением выручки от продаж за период к средней величине оборотных активов, находящихся на балансе на протяжении периода.

3. рентабельность продаж: отношение прибыли от продаж к выручке от продаж за период. Чем выше данный показатель, тем большую долю прибыли предприятие получает из выручки.

4. коэффициент финансовой независимости (автономии) - коэффициент показывает, какую долю занимает собственный капитал в общем объеме капитала организации, т. е. чем больше у нас заемных средств (кредитов, кредиторской задолженности) по сравнению с собственным капиталом на каждый момент времени, тем менее мы финансово устойчивы. Коэффициент рассчитывается по бухгалтерскому балансу отношением собственного капитала к общей величине пассива баланса.

II этап. В таблице 4 в каждой графе определяется наилучшее значение показателя, которое принимается за 1. Затем все элементы этой графы aij делятся на максимальный элемент эталона предприятия max aij. В результате создается матрица стандартизированных коэффициентов xij, которая представлена в таблице 5.

Таблица 4

Матрица исходных данных

|

№ предприятия |

Общий коэффициент покрытия |

Коэффициент оборачиваемости текущих активов |

Рентабельность продаж (%) |

Коэффициент финансовой независимости |

|

1 |

1,8 |

3,2 |

25 |

0,75 |

|

2 |

2,0 |

2,5 |

30 |

0,62 |

|

3 |

1,5 |

2,8 |

35 |

0,55 |

|

4 |

1,7 |

2,2 |

33 |

0,68 |

|

5 |

1,4 |

2,7 |

24 |

0,58 |

|

6 |

1,6 |

3,5 |

20 |

0,72 |

Таблица 5

Матрица стандартизированных коэффициентов

|

№ предприятия |

Общий коэффициент покрытия |

Коэффициент оборачиваемости текущих активов |

Рентабельность продаж (%) |

Коэффициент финансовой независимости |

|

1 |

0,90 |

0,91 |

0,71 |

1,00 |

|

2 |

1,00 |

0,71 |

0,86 |

0,83 |

|

3 |

0,75 |

0,80 |

1,00 |

0,73 |

|

4 |

0,85 |

0,63 |

0,94 |

0,91 |

|

5 |

0,70 |

0,77 |

0,69 |

0,77 |

|

6 |

0,80 |

1,00 |

0,57 |

0,96 |

(4)

(4)

Эталонное предприятие формируется обычно из совокупности однородных объектов, принадлежащих к одной отрасли. Вместе с тем - это не абсолютное правило.

Если с экономической точки зрения лучшим является минимальное значение показателей, например, затраты на рубль товарной продукции, то надо изменить шкалу расчетов так, чтобы наименьшему результату соответствовала наибольшая сумма показателей.

III этап. Все элементы матрицы координат (таблица 5) возводятся в квадрат. Если задача решается с учетом разного веса показателей (т.е. один показатель считается важнее другого), тогда полученные квадраты умножаются на величину соответствующих весовых коэффициентов (К), установленных экспертным путем. После этого результаты складываются по строкам и из полученной суммы извлекается квадратный корень (таблица 6).

(5)

(5)

Таблица 6

Результаты сравнительной рейтинговой оценки предприятий

|

№ предпри-ятия |

Общий коэффициент покрытия |

Коэффициент оборачиваемости текущих активов |

Рентабель-ность продаж |

Коэффициент финансовой независимости |

Ri |

Место в рейтинге |

|

1 |

0,81 |

0,84 |

0,51 |

1,00 |

3,16 |

1 |

|

2 |

1,00 |

0,51 |

0,73 |

0,68 |

2,93 |

2 |

|

3 |

0,56 |

0,64 |

1,00 |

0,54 |

2,74 |

5 |

|

4 |

0,72 |

0,40 |

0,89 |

0,82 |

2,83 |

4 |

|

5 |

0,49 |

0,60 |

0,47 |

0,60 |

2,15 |

6 |

|

6 |

0,64 |

1,00 |

0,33 |

0,92 |

2,89 |

3 |

IV этап. Полученные рейтинговые оценки (Ri) размещаются по рейтингу, и определяется место каждого предприятия по элементам хозяйствования.

1 место занимает предприятие, которому соответствует наибольшая сумма рейтинга;

2 место - предприятие, имеющее следующий результат и т.д.

Необходимо отметить, что многомерные сравнения могут быть использованы не только для сравнения результатов деятельности группы предприятий, рассматриваемых в качестве объектов инвестирования и кредитования, но и для комплексной оценки хозяйственной деятельности одного предприятия. Разумеется, спектр показателей, отбираемых в представленную модель, должен быть достаточно широк. Устойчивая положительная динамика в рейтинговой оценке предприятия на протяжении длительного периода времени по сравнению со своими предыдущими значениями может правомерно рассматриваться в качестве ключевого индикатора успеха финансового управления предпринимательской деятельностью в организации.

К семинару: воспользовавшись информацией, содержащейся в годовой бухгалтерской (финансовой) отчетности крупных компаний, размещаемой на официальных сайтах, и руководствуясь предложенным алгоритмом многомерной оценки, необходимо провести сравнительный анализ финансового положения и эффективности финансово-хозяйственной деятельности 3-4 предприятий, имеющих единую отраслевую принадлежность и сопоставимые масштабы деятельности.

Прием детализации

В зависимости от сложности явления описывающие его показатели расчленяются по временному признаку, по месту совершения хозяйственных операций, центрам ответственности или составным частям (слагаемым или сомножителям).

Анализ показателей, детализируемых по хронологическим периодам, выявляет динамику и ритмичность протекания хозяйственных явлений. Детализация по времени позволяет установить периоды (месяцы, дни), на которые стабильно приходятся лучшие или худшие результаты, т.е. выявить определенные закономерности.

Разложение данных по месту совершения хозяйственных операций позволяет установить наиболее и наименее эффективные подразделения предприятия, а также регионы, лучшие или, наоборот, неудачные для реализации продукции.

Детализация по центрам ответственности позволяет индивидуализировать оценку работы исполнителя, определять право сотрудников на материальное поощрение. Выделение центров ответственности является одним из ключевых элементов организации системы управленческого учета на предприятии.

Одной из наиболее значимых разновидностей детализации как общеэкономического метода анализа является факторный анализ, смысл которого как раз и состоит в том, чтобы, основываясь на теоретических представлениях о причинно-следственных связях в экономике, идентифицировать, выделить из общей совокупности и оценить факторы, имеющие наибольшую значимость для данного объекта или явления.

Балансовый метод

Балансовый способ служит для отражения соотношений (пропорций) двух групп взаимосвязанных и уравновешенных экономических показателей.

Данный метод широко распространен в бухгалтерском учете и планировании, но определенную роль он играет и в экономическом анализе. В анализе он широко используется при изучении обеспеченности предприятия трудовыми, финансовыми, материальными ресурсами.

Например, определяя обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором с одной стороны показывается потребность в трудовых ресурсах, с другой, - их фактическое наличие.

Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами.

Этот метод активно используется для проверки правильности аналитических расчетов. Так, при проверке правильности определения влияния разных факторов на прирост результативного показателя рассчитывается количественное влияние отдельных факторов, которое должно соответствовать величине общего прироста результативного показателя. Если такое тождество отсутствует, то это свидетельствует о неполном учете факторов или ошибках в расчетах.

Год. выработка = Д ·П·Wчас (6)

Д – число дней, отработанных в году одним рабочим;

П – средняя продолжительность рабочего дня;

Wчас – часовая выработка одного рабочего

ΔГВ = ΔГВ(ΔД) + ΔГВ(ΔП) + ΔГВ(ΔW) (7)

Приведем пример баланса готовой продукции:

Он + Пр = Р + Ав + ОК (8)

где

Он – остаток готовой продукции на складе на начало периода;

Пр – поступление готовой продукции на склад за период;

Р – продажа продукции за период;

Ав – альтернативное выбытие за период (списание продукции из-за порчи);

ОК – остаток на конец периода.

Данное выражение баланса закономерно возникло из формулы:

Р = Он + Пр – Ав - ОК (9)

В реальных условиях применение формулы баланса готовой продукции имеет значение при проведении контрольных мероприятий с целью оценки достоверности показателей учета и отчетности организации. В частности, практический пример выявления факта несоответствия частей балансовой формулы в результате ревизионной проверки приведен в таблице 7:

Таблица 7

Баланс товарной продукции, выпущенной и реализованной за

ревизуемый период ОАО «Алпар, тыс. руб.

|

Показатель продукции |

Продукция в оптовых ценах, принятых в плане |

Производственная себестоимость продукции |

Источник Информации |

|

1. Фактический остаток нереализованной продукции на начало года |

840 |

620 |

Отчет о выпуске товарной продукции |

|

2. Товарная продукция |

58880 |

53750 | |

|

ИТОГО (стр. 1+ стр. 2) |

56720 |

54370 |

|

|

3. Реализованная продукция |

55970 |

53710 |

Отчет о реализации товарной продукции |

|

4. Фактический остаток нереализованной продукции на конец года |

1050 |

860 | |

|

ИТОГО (стр. 3 + стр. 4) |

57020 |

54750 |

|

Метод относительных и средних величин

Экономические явления, изучаемые в анализе, как правило, выражаются в абсолютных и относительных величинах.

Абсолютные величины показывают количественные размеры явления в единицах веса, объема, площади и т.д. безотносительно к размеру других явлений.

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или величиной этого же явления, но взятой в другое время или по другому объекту.

Относительные показатели получают в результате деления одной величины на другую, принимаемую за базу сравнения.

Различают относительные величины:

Динамики – темпы роста и темпы прироста:

(10)

(10)

(11)

(11)

Если в роли базисного года выступает предыдущий год показатель темпа роста называется цепным.

Структуры :

Удельный вес элемента в общем итоге = фактическое значение элемента /общий итог (12)

Например, удельный вес собственного капитала в общей величине капитала предприятия рассчитывается: собственный капитал / валюта баланса

В процессе анализа также находят широкое распространение следующие относительные показатели:

(13)

(13)

(14)

(14)

Существует несколько видов средних величин. Наибольшее распространение в экономическом анализе получили: средняя арифметическая, средняя геометрическая и средняя хронологическая.

Средняя арифметическая величина - это такое среднее значение признака, при вычислении которого общий объем признака в совокупности равномерно распределяется между всеми ее единицами. Например, предположим, что на предприятии работает n работников, причем величины заработной платы любых двух работников не совпадают. Для этой совокупности можно рассчитать размер заработной платы в среднем, т.е. такую ее величину, которая приходилась бы на одного работника, если бы весь фонд заработной платы (в данном случае это и есть общий объем признака) предприятия распределялся между всеми сотрудниками поровну. Для проведения подобного расчета будет использована формула для расчета простой средней арифметической, которая имеет вид:

(15)

(15)

Очевидно, что приведенный пример выступает наиболее простым способом нахождения средней. Вместе с тем в практике анализа достаточно часто применяется формула взвешенной арифметической средней, которая имеет следующий вид:

(16)

(16)

где xi – значение признака в каждой группе, fi – частота проявления признака в группе.

Рассмотрим пример. На предприятии 100 человек рабочих, из них 25 человек имеют 3-й разряд, 40 человек имеют 4-й разряд, 15 человек имеют 5-й разряд, остальные 6-й разряд. Средний разряд рабочих определяем по формуле средней взвешенной арифметической:

Ха = (25*3+40*4+15*5+20*6)/100= 4,3.

Средняя геометрическая позволяет сохранять неизменным не сумму, как это имеет место в случае со средней арифметической, а произведение индивидуальных значений величины и рассчитывается по формуле:

(17)

(17)

Эта форма средней используется в экономическом анализе, например, для расчета средних темпов роста объемов производства, инфляции и др.

В анализе финансово-хозяйственной деятельности широко используется средняя хронологическая. Дело в том, что одна из основных классификаций экономических показателей подразумевает их подразделение на интервальные и моментные. Примерами первых являются товарооборот, прибыль, объем поступления за некоторый период; примерами вторых — данные о запасах, основных средствах, численности на определенную дату. Для усреднения интервальных показателей чаще всего используется формула средней арифметической; что касается усреднения моментных показателей, то здесь как раз и применяется формула средней хронологической.

Если дан ряд моментных показателей: x1, ..., xn, то средняя хронологическая Sch для этого ряда рассчитывается по формуле:

(18)

(18)

Именно формула средней хронологической применяется для расчета средних товарных запасов, средней дебиторской задолженности, средней численности и т.д.

Аналитическими показателями, имеющими непосредственное отношение к использованию со средними величинами являются показатели размаха вариации, дисперсии, среднеквадратического отклонения, коэффициента вариации.

Размах или амплитуда вариации (R) характеризует абсолютную разность между максимальным (Xmax) и минимальным (Xmin) значением признака в изучаемой совокупности

R=Xmax-Xmin (19)

Показатель дисперсии (δ2) получил наибольшее распространение при изучении разброса значения числовых данных вокруг среднего. Чем больше значение δ2, тем сильнее разброс вокруг среднего. Формула определения дисперсии имеет вид:

(20)

(20)

где xi – значения признака, x – среднее значения признака, n – количество элементов совокупности.

Прямым следствием величины дисперсии выступает показатель среднего квадратического отклонения (δ), который определяется по формуле:

(21)

(21)

Значение коэффициента вариации (Var) используется для оценки однородности совокупных данных.

(22)

(22)

Если значение Var≤ 0,33, то совокупность считается однородной и, наоборот, если Var≥0,33 – не однородной.

Значение данного показателя используют также для сравнения колеблемости признаков, выраженных в разных единицах. Чем больше коэффициент, тем сильнее колеблемость. Принято считать, что если значение коэффициента вариации Var <0,1, то имеет место слабая колеблемость, если 0,1<Var < 0,25, - то наблюдается умеренная колеблемость, если Var > 0,25 - высокая колеблемость.

Использование описанных показателей рассмотрим на примере.

Пример. Необходимо определить средний уровень производительности труда ОАО на основе данных о выпуске и численности рабочих его структурных подразделений и дать оценку изменчивости полученного результата.

Исходные данные приведены в таблице 8.

Таблица 8

Показатели использования трудовых ресурсов предприятия

|

Подразделение |

Выручка, тыс. руб. |

Численность, человек |

Производительность труда, тыс.руб. / чел. |

|

1 |

1800 |

20 |

1800:20 = 90 |

|

2 |

2300 |

24 |

2300 : 24 = 95,83 |

|

3 |

2400 |

25 |

2400: 25 = 96 |

|

4 |

2600 |

23 |

2600:23 = 113,04 |

|

5 |

3000 |

30 |

3000:30= 100 |

|

6 |

4000 |

28 |

4000 : 28 = 142,86 |

1. Определим размах вариации:

R=Xmax-Xmin = 142,86 - 90 = 52,86 тыс.руб./чел.

2. Определим среднее значение производительности труда, используя формулу средней арифметической:

Ха = (90 + 95,83 + 96 + 113,05 + 100 + 142,86 ) : 6 = 106,29 тыс. руб./чел.

На каждого работника ОАО в среднем приходилось продукции на сумму 106,29 тыс. руб.

3. Определим среднее квадратическое отклонение:

δ ={[(90 - 106,29)2 + (95,83 - 106,29) 2 + (96 - 106,29) 2 + (113,05 - 106,29) 2 + (100 - 106,29) 2 + (142,86 - 106,29) 2 ] : 6}1/2= { [265,36 + 109,41 + 105,88 + 45,02 + 39,56 + + 1337,36] : 6}1/2 = [1893,59 : 6] 1/2 = 17,765 тыс. руб.

Диапазон изменения средней величины: (Ха - δ ; Ха + δ ) равен (88,52; 124,06).

4. Определим коэффициент вариации:

Var = δ : Хс = 17,765 : 106,29 = 0,16714 < 0,33.

Разброс величины производительности труда работников ОАО значителен - от 90 до 142,86 тыс. руб. Средняя величина производительности труда составила 106,29 тыс. руб. на человека. Значение коэффициента вариации меньше 0,33, следовательно, можно сделать вывод о том, что среднее значение производительности труда является однородным (типичным) для каждого производственного подразделения. Значение Var принадлежит диапазону (0,1; 0,25), колебание значений вокруг среднего умеренное. Таким образом, представленные данные достаточно объективно характеризует среднюю производительность труда организации.

Методы группировки

Аналитические группировки используют для определения направления и формы связи между изучаемыми показателями.

Аналитические группировки могут быть качественными, когда признак не имеет количественного выражения (пример, группировка предприятия по форме собственности) или количественными (пример, группировка рабочих по норме выработки).

По сложности построения различают:

-простые;

-комбинированные.

С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированные по какому либо признаку (например, только по выработке рабочих).

В комбинированной группировке деление изучаемой совместимости делается сначала по первому признаку, затем внутри каждой группы и по другому признаку. Таким образом, группировка становится 2-3 уровневой (например, можно сгруппировать информацию о профессиях рабочих, а внутри каждой профессии сгруппировать рабочих по стажу, выделяя внутри стажа информацию о нормах выработки).

Элементарные методы обработки рядов динамики

Динамический или временной ряд — это совокупность значений изучаемого показателя, относящихся к некоторым последовательным интервалам или моментам времени; в первом случае ряд называется интервальным, во втором — моментным. Временной интервал, заложенный в основу ряда, чаще всего предполагается постоянным (год, месяц, день и т.п.).

Пример интервального ряда: данные о годовом товарообороте магазина за ряд лет; пример моментного ряда: данные о стоимости основных средств данного магазина на начало года за ряд лет.

Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

факторы, формирующие тенденцию ряда;

факторы, формирующие циклические колебания ряда;

случайные факторы.

При различных сочетаниях этих факторов зависимость уровней ряда от времени может принимать разные формы.

Во-первых, большинство временных рядов экономических показателей имеют тенденцию, характеризующую совокупное долговременное воздействие множества факторов на динамику изучаемого показателя. По всей видимости, эти факторы, взятые в отдельности, могут оказывать разнонаправленное воздействие на исследуемый показатель. Однако в совокупности они формируют его возрастающую или убывающую тенденцию, т.е. устойчивое изменение во времени.

Во-вторых, изучаемый показатель может быть подвержен циклическим колебаниям. Эти колебания могут носить сезонный характер, поскольку экономическая деятельность ряда отраслей зависит от времени года (например, цены на сельскохозяйственную продукцию в летний период ниже, чем в зимний; уровень безработицы в курортных городах в зимний период выше по сравнению с летним). При наличии больших массивов данных за длительные промежутки времени можно выявить циклические колебания, связанные с общей динамикой конъюнктуры рынка, а также с фазой бизнес-цикла, в которой находится экономика страны.

Некоторые временные ряды не содержат тенденции и циклическую компоненту, а каждый следующий их уровень определяет случайная компонента.

Очевидно, что реальные данные не соответствуют полностью ни одной из описанных выше моделей. Чаще всего они содержат все три компоненты. Каждый их уровень формируется под воздействием тенденции, сезонных колебаний и случайной компоненты.

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда.

Аддитивная модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (Т), сезонной (S) и случайной (Е) компонент. Общий вид аддитивной модели выглядит так:

Y=T+S+E (23)

Мультипликативная модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент.

Y=T*S*E (24)

Выбор одной из двух моделей проводится на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Иллюстративно это выглядит следующим образом:

Рис.2 Визуальная интерпретация мультипликативной и аддитивной моделей

Построение аддитивной и мультипликативной моделей сводится к расчету значений T,S и Е для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

Шаг 1. Выравнивание исходного ряда методом скользящей средней.

Шаг 2. Расчет значений сезонной компоненты S.

Шаг 3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (Т + Е) в аддитивной или (Т*Е) в мультипликативной модели.

Шаг 4. Аналитическое выравнивание уровней (Т+Е) или (Т*Е) и расчет значений Т с использованием полученного уравнения тренда.

Шаг 5. Расчет полученных по модели значений (Т+S) или (Т*S)

Шаг 6. Расчет абсолютных и/или относительных ошибок.

Рассмотрим методику построения аддитивной модели временного ряда на примере.

Обратимся к условным данным объема продаж ОАО «Нэфис косметикс» синтетического моющего средства Sorti Automat Inteltest через дистрибьютерскую сеть центрального региона в 2009-2012 г.г.. Предположим, предприятие условно подразделяет производимую продукцию на нижний, средний и верхний ценовой уровни, динамика продаж изделий каждого уровня отличается в зависимости от географических сегментов сбыта, каналов дистрибуции и т.д, поэтому для целей прогнозного анализа целесообразно раздельное изучение показателей тренда для каждого из наименований выпускаемой продукции в разрезе указанных критериев.

Таблица 9

Расчет оценок сезонной компоненты в аддитивной модели в 2009-2012 г.г.

|

Номер квартала |

Объем продаж, млн. руб. |

Итого за четыре квартала |

Скользящая средняя за четыре квартала |

Сглаженная скользящая средняя |

Оценка сезонной компоненты |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

6,0 |

- |

- |

- |

- |

|

2 |

4,4 |

24,4 |

6,10 |

- |

- |

|

3 |

5,0 |

25,6 |

6,40 |

6,250 |

-1,250 |

|

4 |

9,0 |

26,0 |

6,50 |

6,450 |

2,550 |

|

5 |

7,2 |

27,0 |

6,75 |

6,625 |

0,575 |

|

6 |

4,8 |

28,0 |

7,00 |

6,875 |

-2,075 |

|

7 |

6,0 |

28,8 |

7,20 |

7,100 |

-1,100 |

|

8 |

10,0 |

29,6 |

7,40 |

7,300 |

2,700 |

|

9 |

8,0 |

30,0 |

7,50 |

7,450 |

0,550 |

|

10 |

5,6 |

31,0 |

7,75 |

7,625 |

-2,025 |

|

11 |

6,4 |

32,0 |

8,00 |

7,875 |

-1,475 |

|

12 |

11,0 |

33,0 |

8,25 |

8,125 |

2,875 |

|

13 |

9,0 |

33,6 |

8,40 |

8,325 |

0,675 |

|

14 |

6,6 |

33,4 |

8,35 |

8,375 |

-1,775 |

|

15 |

7,0 |

- |

- |

- |

- |

|

16 |

10,8 |

- |

- |

- |

- |

Графическая интерпретация продаж демонстрирует сезонные колебания, которые можно признать равномерными. Объемы продаж в осенне-зимний период времени (I и IV кварталы) выше, чем весной и летом (II и III кварталы). По графику этого ряда (см. рис.3) можно установить наличие приблизительно равной амплитуды колебаний. Это свидетельствует о соответствии этого ряда аддитивной модели. Рассчитаем ее компоненты.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

- просуммируем уровни ряда последовательно за каждые четыре квартала со сдвигом на один момент времени и определим условные годовые объемы продаж гр.3 табл.9);

- разделив полученные суммы на 4, найдем скользящие средние (гр.4 табл.9). Отметим, что полученные таким образом выровненные значения уже не содержат сезонной компоненты;

- приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних - сглаженные скользящие средние (гр.5 табл.9).

Шаг 2. Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и сглаженными скользящими средними (гр.6 табл. 9.). Используем эти оценки для расчета значений сезонной компоненты S (табл.10).

Таблица 10

Расчет значений сезонной компоненты в аддитивной модели

|

|

Год |

Квартал | |||||

|

I |

II |

III |

IV | ||||

|

1 |

|

|

-1,25 |

2,55 | |||

|

2 |

0,575 |

-2,075 |

-1,1 |

2,7 | |||

|

3 |

0,55 |

-2,025 |

-1,475 |

2,875 | |||

|

4 |

0,675 |

-1,775 |

|

| |||

|

Итого за квартал |

1,8 |

-5,875 |

-3,825 |

8,125 | |||

|

Средняя |

0,6 |

-1,95833 |

-1,275 |

2,708333 | |||

|

Скорректированная средняя |

0,58125 |

-1,97708 |

-1,29375 |

2,689583 | |||

Определим за каждый квартал (по всем годам) средние оценки сезонной компоненты Si. В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна нулю. Для данной модели имеем:

0,6 - 1,958 - 1,275 + 2,708 = 0,075.

Определим корректирующий коэффициент:

к = 0,075 /4 = 0,01875.

Рассчитаем скорректированные значения сезонной компоненты как разность между ее средней оценкой и корректирующим коэффициентом к:

(25)

(25)

Проверим условие равенства нулю суммы значений сезонной компоненты:

0,581 - 1,977 - 1,294 + 2,690 = 0.

Таким образом, получены следующие значения сезонной компоненты:

1 квартал: S1 = 0,581;

2 квартал: S2 = -1,977;

3 квартал: S3 = -1,294;

4 квартал: S4 = 2,690.

Занесем полученные значения в табл.11 для соответствующих кварталов каждого года.

Шаг 3. Элиминируем влияние сезонной компоненты, вычитая ее значение из каждого уровня исходного временного ряда. Получим: Т + Е = у - S (табл.11). Эти значения рассчитываются для каждого момента времени и содержат только тенденцию и случайную компоненту.

Шаг 4. Определим компоненту Т данной модели. Для этого проведем аналитическое выравнивание ряда (T + Е) с помощью линейного тренда.

В специализированной литературе достаточно подробно рассматриваются статистические методы выбора одной или нескольких кривых, форма которых соответствует характеру изменения временного ряда и оценки параметров выбранных кривых 1. В этой связи мы не будем вдаваться в суть указанного инструментария, а рассмотрим упрощенный алгоритм определения уравнения динамики трендовой составляющей динамического ряда (Т) средствамиMS «Excel».

Для проведения прогноза в Excel, где построена линейная диаграмма по таблице 9, на базе линии сглаженной скользящей средней, отражающей наиболее общую сложившуюся динамику продаж определяется линия тренда. Щелкнув правой кнопкой мыши на линии центрированной средней диаграммы, пользователь увидит, что система предложит на выбор прогнозирование при помощи степенной, логарифмической, линейной, экспоненциальной, полиномиальной функций. То уравнение, которое имеет коэффициент аппроксимации R2 наиболее близкий к 1, отражает динамику продаж максимально точно – его уравнение и используется для прогнозирования.

В данном случае нами был выбран для использования линейный тренд, как имеющий высокую степень аппроксимации.

Рис.3 Объем продаж Sorti Automat Inteltest через дистрибьютерскую сеть центрального региона

Таким образом, имеем линейный тренд:

Y= 0,201x + 5,6564

Подставив в это уравнение значения t = 1, ..., 16, найдем уровни Т для каждого момента времени (5 гр. в табл.11). График уравнения тренда приведен на рис.1.

Шаг 5. Найдем значения уровней ряда, полученные по аддитивной модели. Для этого прибавим к уровням Т значения сезонной компоненты для соответствующих кварталов. Графически значения T+S представлены на рис.3.

Шаг 6. В соответствии с методикой построения аддитивной модели расчет ошибки проводится по формуле

E=Y-(T+S) (26)

Это абсолютная ошибка. Численные значения абсолютных ошибок приведены в гр. 7 табл.11. Эту же ошибку можно определить как разность между значениями (Т + Е) и Т.

Таблица 11

Расчет выровненных значений и ошибок в аддитивной модели

|

t |

y |

S |

T+E=y-S |

Т |

T+S |

E=y-(T+S) |

Et/yt |

|

1 |

2 |

3 |

4 (2-3) |

5 |

6 (5+3) |

7(2-6) |

8(7/2) |

|

1 |

6 |

0,58125 |

5,41875 |

5,8574 |

6,43865 |

-0,43865 |

-0,07311 |

|

2 |

4,4 |

-1,97708 |

6,37708 |

6,0584 |

4,08132 |

0,31868 |

0,072427 |

|

3 |

5 |

-1,29375 |

6,29375 |

6,2594 |

4,96565 |

0,03435 |

0,00687 |

|

4 |

9 |

2,689583 |

6,310417 |

6,4604 |

9,149983 |

-0,14998 |

-0,01666 |

|

5 |

7,2 |

0,58125 |

6,61875 |

6,6614 |

7,24265 |

-0,04265 |

-0,00592 |

|

6 |

4,8 |

-1,97708 |

6,77708 |

6,8624 |

4,88532 |

-0,08532 |

-0,01777 |

|

7 |

6 |

-1,29375 |

7,29375 |

7,0634 |

5,76965 |

0,23035 |

0,038392 |

|

8 |

10 |

2,689583 |

7,310417 |

7,2644 |

9,953983 |

0,046017 |

0,004602 |

|

9 |

8 |

0,58125 |

7,41875 |

7,4654 |

8,04665 |

-0,04665 |

-0,00583 |

|

10 |

5,6 |

-1,97708 |

7,57708 |

7,6664 |

5,68932 |

-0,08932 |

-0,01595 |

|

11 |

6,4 |

-1,29375 |

7,69375 |

7,8674 |

6,57365 |

-0,17365 |

-0,02713 |

|

12 |

11 |

2,689583 |

8,310417 |

8,0684 |

10,75798 |

0,242017 |

0,022002 |

|

13 |

9 |

0,58125 |

8,41875 |

8,2694 |

8,85065 |

0,14935 |

0,016594 |

|

14 |

6,6 |

-1,97708 |

8,57708 |

8,4704 |

6,49332 |

0,10668 |

0,016164 |

|

15 |

7 |

-1,29375 |

8,29375 |

8,6714 |

7,37765 |

-0,37765 |

-0,05395 |

|

16 |

10,8 |

2,689583 |

8,110417 |

8,8724 |

11,56198 |

-0,76198 |

-0,07055 |

На основании полученных данных спрогнозируем объем продаж в первом и втором квартале 2013 года (17 и 18 периодах).

Y= 0,201x + 5,6564

Y17=0,201*17+5,6564 = 9,0734 млн. руб.

Y18=0,201*18+5,6564 = 9,2744 млн. руб.

Значения сезонной компоненты равны S1=0,581 (1 квартал) и S2=-1,977 (2 квартал). Таким образом,

Y17 корр.= 9,0734+0,581= 9,6544 млн. руб.

Y18 корр. =9,2744-1,977 = 7,2974 млн. руб.

Точность построенной модели можно определить при помощи показателя средней (по модулю) относительной ошибки, которая вычисляется по формуле:

(27)

(27)

В нашем примере Еотн=0,463921/16*100 =2,89%

Величина 0,463921 получена суммированием показателей столбца 9 таблицы 11 по модулю.

Таким образом, значение объема продаж, рассчитанные с использованием уравнения временного тренда, скорректированного на показатель сезонности, отличаются от фактических значений уровней динамического ряда в среднем на 2,89%, что, в целом, положительно характеризует качество проведенного прогноза.

Как было ранее отмечено, модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативиой моделью временного ряда.

Рассмотрим методику построения мультипликативной модели временного ряда на примере.

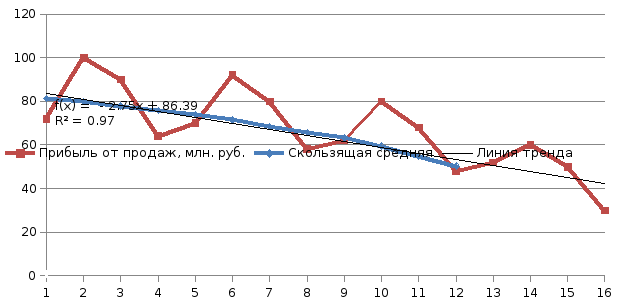

Пусть имеются поквартальные данные о прибыли от продаж жидких моющих средств ОАО «Нэфис Косметикс» за 2009-2012 г.г. (табл. 12).

График данного временного ряда (рис.4) свидетельствует о наличии сезонных колебаний (период колебаний равен четырем) и общей убывающей тенденции ряда. Прибыль компании в весенне-летний период выше, чем в осенне-зимний период. Поскольку амплитуда сезонных колебаний уменьшается можно предположить наличие мультипликативной модели. Определим ее компоненты.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Методика, применяемая на этом этапе, полностью совпадает с методикой построения аддитивной модели. Результаты расчетов представлены в табл.12

Таблица 12

Расчет оценок сезонной компоненты в мультипликативной модели в 2009-2012 г.г.

|

Номер квартала |

Прибыль продаж, млн. руб. |

Итого за четыре квартала |

Скользящая средняя за четыре квартала |

Сглаженная скользящая средняя |

Оценка сезонной компоненты |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

72 |

- |

- |

- |

- |

|

2 |

100 |

326 |

81,5 |

- |

- |

|

3 |

90 |

324 |

81 |

81,25 |

1,1077 |

|

4 |

64 |

316 |

79 |

80 |

0,8000 |

|

5 |

70 |

306 |

76,5 |

77,75 |

0,9003 |

|

6 |

92 |

300 |

75 |

75,75 |

1,2145 |

|

7 |

80 |

292 |

73 |

74 |

1,0811 |

|

8 |

58 |

280 |

70 |

71,5 |

0,8112 |

|

9 |

62 |

268 |

67 |

68,5 |

0,9051 |

|

10 |

80 |

258 |

64,5 |

65,75 |

1,2167 |

|

11 |

68 |

248 |

62 |

63,25 |

1,0751 |

|

12 |

48 |

228 |

57 |

59,5 |

0,8067 |

|

13 |

52 |

210 |

52,5 |

54,75 |

0,9498 |

|

14 |

60 |

192 |

48 |

50,25 |

1,1940 |

|

15 |

50 |

- |

- |

- |

- |

|

16 |

30 |

- |

- |

- |

- |

Рис.4 Прибыль от продаж жидких моющих средств ОАО «Нэфис Косметикс» за 2009-2012 г.г.

Шаг 2. Найдем оценки сезонной компоненты как частное от деления фактических уровней ряда на сглаженные скользящие средние (гр.6 табл.12). Используем эти оценки для расчета сезонной компоненты S (табл.13). Для этого найдем средние за каждый квартал оценки сезонной компоненты Si. Взаимопогашаемость сезонных воздействий в мультипликативной модели выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна числу периодов в цикле, т.е. четырем, так как в нашем случае число периодов одного цикла (год) равно четырем кварталам.

Таблица 13

Расчет значений сезонной компоненты в мультипликативной модели

|

|

Год |

Квартал | |||

|

I |

II |

III |

IV | ||

|

1 |

|

|

1,10769231 |

0,8 | |

|

2 |

0,90032154 |

1,21452145 |

1,08108108 |

0,81118881 | |

|

3 |

0,9051 |

1,2167 |

1,0751 |

0,8067 | |

|

4 |

0,9498 |

1,1940 |

|

| |

|

Итого за квартал |

2,75520272 |

3,62528134 |

3,2638722 |

2,4179115 | |

|

Средняя |

0,91840091 |

1,20842711 |

1,0879574 |

0,8059705 | |

|

Скорректированная средняя |

0,91365994 |

1,20218898 |

1,08234115 |

0,80180992 | |

Для данной модели имеем:

0,918 + 1,208 + 1,088 + 0,806 = 4,021.

Нескорректированные средние показывают отклонения фактических значений прибыли от продаж от скользящей средней и отражают как сезонную, так и остаточную вариации. Нас же интересует только остаточная вариация, так, что мы должны скорректировать средние для удаления элемента остаточной вариации. Как было указано, в долгосрочном плане величина превышения прибыли от продаж над трендом в удачные кварталы должна уравниваться с величиной, на которую прибыль от продаж ниже тренда в неудачные кварталы, чтобы сезонные компоненты в сумме составили примерно 4. В данном случае нескорректированные средние в сумме составляют 4,021.

Мы должны умножить каждое среднее значение на корректирующие значения, чтобы в сумме средние давали 4.

Рассчитаем корректирующий коэффициент: к=4/4,021 =0,995.

Определим скорректированные значения сезонной компоненты, умножив ее средние оценки на корректирующий коэффициент к:

(28)

(28)

Проверим условие равенства четырем суммы значений сезонной компоненты:

0,914 + 1,202 + 1,082 + 0,802 = 4.

Получим следующие значения сезонной компоненты:

1 квартал: S1 = 0,914;

2 квартал: S2 = 1,202;

3 квартал: S3 = 1,082;

4 квартал: S4 = 0,802.

Занесем полученные значения в табл.14 для соответствующих кварталов каждого года.

Шаг 3. Разделим каждый уровень исходного ряда на соответствующее значение сезонной компоненты. Получим: Т * Е = Y / S, которые содержат только тенденцию и случайную компоненту.

Таблица 14

Расчет выровненных значений Т и ошибок Е в мультипликативной модели

|

t |

y |

S |

Т*Е = Y/S |

Т |

T*S |

Et =у -(Т*S) |

Et/Y |

|

1 |

2 |

3 |

4 (2/3) |

5 |

6 (5*3) |

7 (2-6) |

8(7/2) |

|

1 |

72 |

0,91366 |

78,80394 |

89,1309 |

81,44 |

-9,43533 |

-0,13105 |

|

2 |

100 |

1,202189 |

83,1816 |

86,3818 |

102,21 |

-2,21000 |

-0,0221 |

|

3 |

90 |

1,082341 |

83,15308 |

83,6327 |

89,02 |

0,98000 |

0,010889 |

|

4 |

64 |

0,80181 |

79,81942 |

80,8836 |

63,72 |

0,28000 |

0,004375 |

|

5 |

70 |

0,91366 |

76,61494 |

78,1345 |

70,08 |

-0,08000 |

-0,00114 |

|

6 |

92 |

1,202189 |

76,52707 |

75,3854 |

88,87 |

3,13000 |

0,034022 |

|

7 |

80 |

1,082341 |

73,91385 |

72,6363 |

77,01 |

2,99000 |

0,037375 |

|

8 |

58 |

0,80181 |

72,33635 |

69,8872 |

54,83 |

3,17000 |

0,054655 |

|

9 |

62 |

0,91366 |

67,85895 |

67,1381 |

59,94 |

2,06000 |

0,033226 |

|

10 |

80 |

1,202189 |

66,54528 |

64,389 |

75,54 |

4,46000 |

0,05575 |

|

11 |

68 |

1,082341 |

62,82677 |

61,6399 |

65 |

3,00000 |

0,044118 |

|

12 |

48 |

0,80181 |

59,86456 |

58,8908 |

45,93 |

2,07000 |

0,043125 |

|

13 |

52 |

0,91366 |

56,91395 |

56,1417 |

49,81 |

2,19000 |

0,042115 |

|

14 |

60 |

1,202189 |

49,90896 |

53,3926 |

62,2 |

-2,20000 |

-0,03667 |

|

15 |

50 |

1,082341 |

46,19616 |

50,6435 |

53 |

-3,00000 |

-0,06 |

|

16 |

30 |

0,80181 |

37,41535 |

47,8944 |

37,04 |

-7,04000 |

-0,23467 |

Аналогично случаю с аддитивной модели определим уравнения тренда на базе сглаженной скользящей средней средствами Excel.

Выберем в качестве уравнения тренда линейную функцию, как имеющую высокий коэффициент аппроксимации R2

Y=-2,7491х+91,888

Значения столбца 5 таблицы 14 получаются путем подстановки в указанное уравнения номера соответствующего квартала.

Шаг 5. Найдем уровни ряда по мультипликативной модели, умножив уровни Т на значение сезонной компоненты для соответствующих кварталов (см. рис.4).

Шаг 6. Расчет ошибки в мультипликативной модели как и в предыдущем случае производится по формуле

(29)

(29)

На основании полученных данных спрогнозируем прибыль от продаж в первом и втором квартале 2013 года (17 и 18 периодах).

Y17 = -2,7491*17+91,888 = 45,1453

Y18 = -2,7491*18+91,888 = 42,3962

Y17 корр .= 45,1453*0,914=41,263 млн. руб.

Y18 корр. =42,3962*1,202 = 50,96 млн. руб.

Точность построенной модели можно определить при помощи показателя средней (по модулю) относительной ошибки, которая вычисляется по формуле 27:

В нашем примере Еотн=0,84528/16*100 =5,283%

Величина 0,84528 получена суммированием показателей столбца 8 таблицы 14 по модулю.

Индексный метод

См. материалы дисциплины по социально-экономической статистике.