экзамен зачет учебный год 2023 / НП_Все лекции Овчаровой по налоговому 2020-1

.pdf51

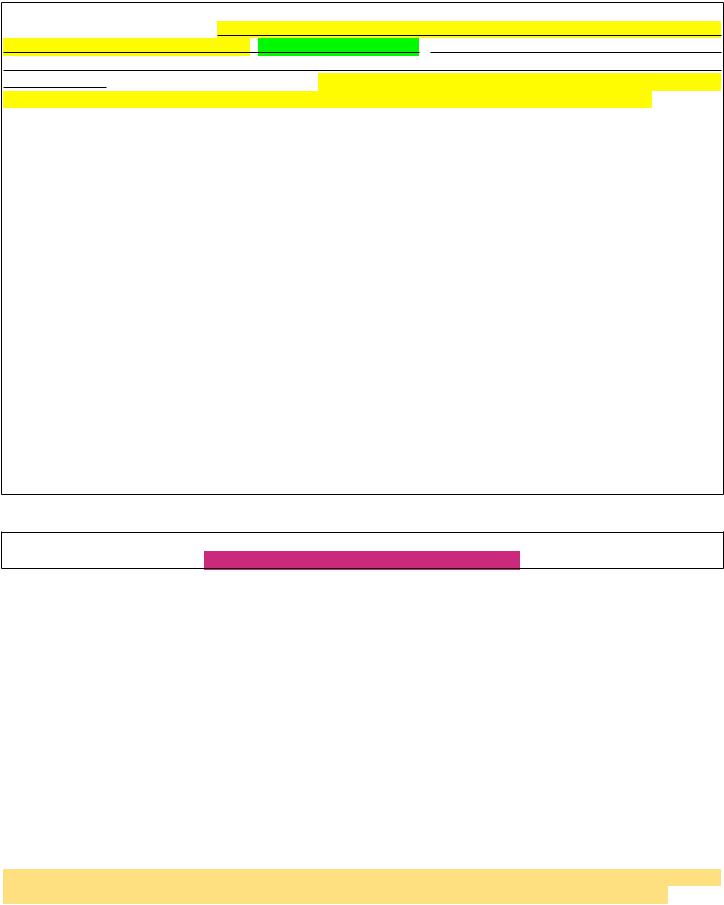

Здесь речь идет о комплексе организационных и информационных мероприятий по предупреждению совершения административных правонарушений налогового зак-ва.

Принудительные меры организационного и информационного воздействия:

ОРГАНИЗАЦИОННЫЕ |

ИНФОРМАЦИОННЫЕ |

1.Система налогового комплаенса. То есть, Разъяснения компетентными субъектами публичной

т акая организация работы, которая власти (не обязательно финансовыми или налоговыми

|

позволяет заблаговременно оценивать |

|

органами ..вопросы отраслевого регулирования мб - |

|

|

п от е н ц и а л ь н ы е н а л о го в ы е р и с к и и |

|

|

|

|

|

Минфин или ФНС должны в этом случае обратиться в |

||

|

н а р у ш е н и я н а л о г о в о г о з а к-в а и |

|

соответсвующий орган) налогового и иного отраслевого |

|

|

злоупотреблений субъективным налоговым |

|

законодательства, реализация норм которого влияет |

|

|

п р а в о м, Н Е Д О П У С К А Я И Х |

|

на налогообложение – как в устной, так и в письменной |

|

|

РЕАЛИЗАЦИИ |

|

форме, выдача документов правоустанавливающего и |

|

2. О р г а н и з а ц и я с и с т е м ы н а л о г о в о г о |

|

справочного характера компетентными ОГВ, ОМСУ и их |

||

|

мониторинга, которая позволяет налоговым |

|

ДЛ для целей налогообложения. |

|

|

органам войти в учетную систему |

|

|

|

|

налогоплательщика и обсудить с ним все |

|

(То что в скобках писала )- Причем в соответствии с |

|

|

риски. |

|

правовой позицией КС по делу «Флота Новороссийского |

|

3. Заключение соглашения о ценообразовании |

|

м о р с ко го т о р го в о го п о р т а» и м е н н о М и н ф и н, |

||

|

для целей налогообложения и иные формы |

|

столкнувшись с отраслевыми проблемами, должен |

|

|

предварительного согласования сделок с |

|

обратиться в рамках межведомственного взаимодействия |

|

|

налоговыми органами |

|

с соответствующим запросом в компетентный ОГВ, |

|

|

|

|

чтобы дать разъяснение налогового законодательства |

|

|

|

|

налогоплательщику, которое он мог бы правильно понять |

|

|

|

|

и надлежащим образом применить в своей деятельности |

|

|

|

|

– и уклоняться от этого Минфин не может. |

|

Предупреждение в сфере нарушения налогового зак-ва - выделяется в качестве одной из задач во всех институтах ЮО и в качестве единственной цели - Применение любых видов наказания в системе публично правовой отв-ти, но достигается эта задача «предупреждение нарушений законодательства» благодаря применению этих мер - предупредительных. И что мы здесь получаем ? Ситуацию когда Де-факто основная задача налогового мониторинга – не довести до мотивированного мнения, обо всем договориться. Межрегиональная инспекция по крупнейшим налогоплательщикам, в которой такие налогоплательщики стоят на учете, в этом не участвует – идут переговоры на уровне заместителей руководителя ФНС с топ-менеджерами компаний. С 1 января 2019 на налоговом мониторинге 44 компании - то есть это не так много людей, и конечно же государство заинтересовано обо всем с ними договариваться.

С разъяснениями компетентных субъектов есть достаточно серьезная проблема. При налоговом мониторинге налоговые органы, входя в учетную систему, могут непосредственно оценить конкретные обстоятельства финансово-хозяйственной деятельности и обсудить с налогоплательщиком взаимовыгодное решение. НО налоговые органы и Минфин, отвечая на запросы налогоплательщиков и давая им письменные разъяснения, такой возможности исследовать конкретные обстоятельства финансово-хозяйственной деятельности не имеют.

Получается, что в первом случае налогоплательщики защищены, потому что предметом обсуждения являются конкретные обстоятельства финансово-хозяйственной деятельности, оцененные налоговым органом. Во втором случае – нет, потому что налогоплательщики сами представляют информацию, органы ее оценивают исходя из того, как она изложена в запросе, Минфин либо налоговый орган дают письменные разъяснения по изложенной в запросе ситуации, а потом налоговый орган приходит на проверку или проводит аналитические мероприятия – и делает совершенно иные выводы. И ссылки на гарантии, предоставляемые при применении разъяснений, от применения восстановительных мер (пеней) и карательных мер (штрафа) не срабатывают.

То есть получается, что наилучшим образом гарантирован правовой статус только тех налогоплательщиков, которые находятся на налоговом мониторинге.

|

52 |

Меры государственного принуждения (и административно-предупредительные меры в частности), |

нельзя |

смешивать с обязанностями. Меры государственного принуждения – это меры, которые обеспечивают

надлежащее исполнение обязанности, но не сами обязанности . Все обязанности, связанные с налоговым

контролем, в учебнике Пепеляева перечислены в главе предупредительные меры государственного

принуждения. ЕВ писала главу в Пепеляеве. Ей не удалось убедить редактора в различности понятий

«обязанность» и «мера принуждения». (с - нельзя путать обязанности и меры принуждения!!! ))) Редактор в систему предупредительных мер включил различного рода уведомления, которые налогоплательщики направляют в налоговые органы, хотя это не меры государственного принуждения.

В теории государственного принуждения некоторые вообще про предупредительные меры забывали.

Причиной этому является, в том числе, отсутствие стимулирования, принято сразу наказывать и применять все тот спектр мер государственного принуждения, которые сопутствуют юридической ответственности. Хотя, казалось бы, основной целью ответственности является превенция общая и частная.

Проблема России – никто не знает, кроме тех, кто имеет доступ к системе АИС-Налог 3 о критериях правомерного/противоправного поведения, которые генерируются самой этой системой. У нас даже открытого, исчерпывающего перечня нет, он в самой системе заложен, АИС Налог-3 сама генерирует и выявляет.

Уамериканцев есть такой подход, для того чтобы налогоплательщики не злоупотребляли знанием, но все равно там существует достаточно гибкая система стимулирующих мер.

Убританцев вообще все открыто, с точки зрения перечня рисков и критериев их оценки для налогоплательщиков. Более того, есть ещё категории налогоплательщиков по степени риска. В РФ такого нет.

Налогоплательщики в США и в Великобритании, используя систему стимулирования, могут управлять собственными рисками, от их собственных действий зависит перевод из высокорисковых в среднерисковые, и

потом в низкорисковые. В РФ управлять этим нельзя.

2.

МЕРЫ АДМИНИСТРАТИВНОГО ПРЕСЕЧЕНИЯ

Овчарова рассматривает меры административного пресечения одновременно с мерами обеспечения исполнения налогового обязательства, потому что они по-своему содержания очень сходны. И там, и там есть приостановление расходных операций организаций по счетам налогоплательщиков. НО!

Это комплекс мер административно - принудительного воздействия, предусмотренных различными отраслями российского законодательства, которые применяются при отклонении реального поведения от правовой модели в налоговом правоотношении , А ЦЕЛЬ их применения - приведение реального поведения в соответствие с правовой моделью при исполнении налоговых обяз-тей налогоплательщиками, налоговыми агентами и кредитными организациями. ТО ЕСТЬ ЦЕЛЬЮ ПРИМЕНЕНИЯ МЕР АДМ ПРЕСЕЧЕНИЯ - пресечение способам прекращения противоправных деяний, посягающих на налоговую систему, как основание для применения соответствующих мер. Меры эти применяются главным образом к субъектам не наделенным

публично-властной компетенцией налогово - правовых отношений - к налогоплательщикам , налоговым агентам и кредитным орг-м. Причем они направлены на прекращение, как имущественных налоговых правовых нарушений против исполнения имуществ налоговых обяз-в ,так и аналогово-правовых нарушений, связанных с налоговым администрированием против полномочий суб-в налогового администрирования

В нк рф круг суб-в к которым примеряются эти меры ограничен - ограничен налогоплательщиками и налоговыми агентами . Применяемые меры - Приостановление расходных операций на счета и арест на имущество

ЧТО касается административно пресекательных мер за нарушение налогового зак-ва, которые допускаются в кредитных орг-х как расчетно кассовыми центрами в налоговых првотнлшениях, то они могут быть применены как к кредитным организациям , так и к их ДЛ ; и предусмотрены они Зак-вом «о банках и банковской дея-ти.»

53

Причем для кредитных организация мера адм. пресечения — отзыв лицензии, а для их ДЛ - освобождение от должности ( в связи с несоблюдением требований). Причем достаточно допустить более 3 формальных нарушений - по которым постановление по делам об адм нарушениях вступило в законную силу в течение 1 года и нужно будет освободить лицо от должности.

Это статьи 74 ФЗ «о центральном банке» - в отношении кредитных организациях А в отношении ДЛ кредитных орг-х - статья 16 ФЗ «о банках и банковской дея-ти»

ГП институт банкротства получает широкое применение именно в кач-ве меры адм пресечения за нарушение налогового зак-ва, а особенно после введения института контролирующего должника лица, применение которого предполагает достаточно широкое административное и судейское усмотрение при определении круга таких лиц. Потому что законодатель не установил четких правовых критериев для определения контролирующего налогового должника лица и такой подход подтвержден ПП ВС, которое было посвящено вст в силу ФЗ от 29 июля 2017 года №266 ФЗ и некоторым вопросам связанным с его применением (это внесение соответствующих поправок в ФЗ о банкротстве, которыми введен институт контролирующих должника лица )

Универсальные меры административного пресечения в области налогов и сборов является приостановление расходных операций по счетам организации ИП при непредставлении налоговой отчетности в течение 10 дней после установленного срока ее представления (получение и подтверждении док-в еще)

(с) Это позволяет ввести понятие - аннулирование налоговых деклараций (этого понятия нет в нк.. только толкование)

При наличии налогов задолж-ти - для обеспечния взыскания налогового пени и штрафа в кач-ве мер адм пресечения в обл налогов и сборов применяются приостановление расходных операций по счетам в кредитных орг-х и ИП ТОЛЬКО ПОСЛЕ ПРИНЯТИЯ РЕШЕНИЯ О ВЗЫСКАНИИ НАЛОГА, ПЕНИ И ШТРАФА ЗА СЧЕТ этих ср-в на указанных счетах и АРЕСТ ИМУЩЕСТВА организации только после принятия решения о взыскании налога пени и штрафа за счет имущ-ва организации. Решение должно вст в силу и должен пройти срок.

ПО ЛЕКЦИЯМ 19 года:

При административном пресечении |

При мерах обеспечения |

арест имущества организации, |

запрет на отчуждения имущества (в принципе, |

также наряду с приостановлением расходных |

альтернативная мера аресту имущества организаций, |

операций по счетам |

только применяемая в упрощённом порядке), потом |

|

приостановление расходных операций по счетам |

Единственное, что их различает – 1) цели применения этих мер, 2) способы обеспечения правопорядка и 3) основания применения этих мер:

Меры административного |

vs |

Меры обеспечения |

|

пресечения |

|||

|

|

||

пресечение противоправных |

|

исполнение решения о привлечении к |

|

|

ответственности/отказе в привлечении к |

||

деяний, посягающих на |

ЦЕЛЬ |

||

ответственности путем погашения |

|||

налоговую систему |

|

||

|

налогового долга, взыскания пеней и |

||

|

|

штрафа |

54

путем прекращения |

ОБЕСПЕЧЕН |

|

|

противоправных деяний, |

|

||

ИЕ |

путем производства по делу о нарушении |

||

нарушающих нормальное |

|||

ПРАВОПОРЯ |

налогового законодательства |

||

функционирование налоговой |

|||

ДКА |

|

||

системы |

|

||

|

|

||

|

|

вынесение решения о привлечении/отказе в |

|

совершение противоправного |

ОСНОВАНИЕ |

привлечении к ответственности за |

|

нарушение налогового законодательства, |

|||

деяния, посягающего на |

ПРИМЕНЕНИ |

||

надлежащее исполнение которого нужно |

|||

налоговую систему |

Я |

||

обеспечить путем принятия |

|||

|

|

обеспечительных мер |

Подход Овчаровой: она связывает эту систему с возможным нарушением налогового законодательства, но в то же время — это меры, направленные на соблюдение налогового законодательства, а именно:

Предупредительные меры: направлены на профилактику нарушений налогового законодательства; Пресекательные меры: направлены на прекращение/пресечение тех нарушений налогового законодательства, которые совершаются; Обеспечительные меры: направлены на обеспечение как производства по делам о нарушениях налогового

законодательства (задачи изложены в гл. 27 КоАП: институциональный подход), так и на реализацию целей этого производства (восстановление законности, защита прав и законных интересов всех сторон налогового обязательства); Восстановительные меры: взыскание суммы недоимки и пени;

Карательные меры: применение юридической ответственности: санкции – предупреждения, штрафы, дисквалификация + система мер уголовных наказаний – лишение права занимать определенные должности, принудительные работы, штрафы, арест, ЛС.

Сучетом целей пресекательных мер, направленных на прекращение противоправных деяний,

ицелей обеспечительных мер, направленных на обеспечение производства в целях восстановления законности,

– это меры пересекающиеся. Например, как применяется пресекательная мера:

1. Приостановление операций по счетам организаций , ИП при непредставлении налоговой отчетности в течение 10 дней после установленного срока ее представления

(получение и подтверждении док-в еще)

2. 2. Арест имущества организации для обеспечения исполнения решения о взыскании налога, штрафа, пени при неисполнении налоговой обязанности.

Такая мера может быть применена только после попытки взыскания налоговой задолженности (недоимки) за счет денежных средств на счетах налогоплательщика !далее выносится решение о взыскании налога за счет имущества организаций и постановление о наложении ареста – и вот только это является основанием для применения ареста.

Процедура ареста тщательно регламентирована, с соблюдением всех правил и гарантий:

только с санкцией прокурора,

с понятыми,

с описью имущества (не описано, значит, не арестовано)

+ обеспечиваются все процессуальные права законного уполномоченного представителя организации, имущество которой подвергается аресту.

Сзапретом на отчуждение имущества дела обстоят по-иному.

3

ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ

Это меры которые мб применены как к субъектам , не наделенным публично властными полномочиями налогоплательщикам, налоговым агентам и кредитным организациям (КО), так и субъектам наделенным

55

публично властными полномочиями - налоговым органам., то мы понимаем что им предоставляются гарантии связ. с адм обжалованием

Какие меры предусмотрены?

Запрет на отчуждение имущества и приостановление операции по счетам

Как применяются эти меры По решению руководителя налогового органа или его заместителя сразу после вынесения решения о привлечении

или об отказе в привлечении к ответственности по результатам рассмотрения материалов налогового контроля (как правило – акт ВНП либо КНП) и иных материалов, которые сформированы в ходе контрольного мероприятия при подготовке акта и при предоставлении возражений и рассмотрении материалов налогового контроля.

По очередности применяются:

1. Сначала запрет на отчуждение имущества. Запрет мб - В зав-ти от ограничений правомочий собствеников по реализации личных прав он может быть полным или частичным

+ В зависимости от того, насколько это имущество задействовано в предпринимательской деятельности налогоплательщика, определяется очередность имущества, подлежащего аресту. Если стоимость имущества непредпринимательского назначения достаточна для исполнения требований налоговых органов, то имущество предпринимательского назначения не затрагивается.

2. Операции по счетам приостанавливаются только в том случае, если невозможно применить запрет на отчуждение имущества либо если этого имущества недостаточно для того, чтобы обратить на него взыскание с целью обеспечения исполнения требований налогового органа. Т.е. четкая последовательность (предусмотрено в той же статье НК, которая посвящена решению по результатам налоговой проверки, поскольку именно для обеспечения этого решения применяются данные меры).

Достигаются и |

экономические интересы |

( последовательным применением этих мер); |

правовые |

|

(обеспечением предварительной защиты при невозможности послед восстановления прав в сучае |

|

|||

правонарушения) |

суб-в не наделенных публично-властной компетенции |

и интересы гос-ва фискальные |

||

(предост встречного обеспечения) и правоохранительные интересы ( предварительной оценкой законности)

Выгодно применять запрет на отчуждение имущества, так как в данном случае, в отличие от ареста имущества, здесь вообще отсутствуют организационные и процессуальные гарантии.

Как только субъект предоставляет банковскую гарантию высоко рейтингового банка, меры должны быть сразу отменены.

Если же субъект решает воспользоваться поручительством либо залогом, то здесь возможность замены полностью зависит от административного усмотрения руководителя/заместителя налогового органа, который принимает решение по данному вопросу.

Альтернативные гражданско-правовые конструкции Существует система альтернативных мер, применяемых при изменении сроков уплаты налога, а также при

необходимости замены мер обеспечения исполнения налогового обязательства (т.е. запрета на отчуждение имущества, приостановления операций по счетам) - банковская гарантия, залог и поручительство.

Эти меры применяются только в пределах налоговой задолженности , последовательно, с учетом степени значимости имущества для предпринимательской деятельности налогоплательщика – прежде всего они применяются к менее значимому для финансово-хозяйственной деятельности имуществу, а затем к более значимому.

Для этих целей имущество разделено на 4 группы (по степени значимости для финансово-хозяйственной деятельности организации с точки зрения её устойчивости):

Недвижимое имущества, в т.ч. не участвующего в производстве продукции, работ и услуг.

Транспортные средства, ценные бумаги, предметы дизайна служебных помещений.

Иное имущество, за исключением готового сырья и материалов.

Готовая продукция, сырье и материалы.

56

Причем эта мера применяется в отношении имущества следующей группы только при недостаточности

имущества предыдущей группы ! а при недостаточности имущества в целом на сумму задолженности,

подлежащей взысканию после вступления в силу решения налогового органа, – применяется |

приостановление |

операций по счетам. |

|

4

КАРАТЕЛЬНЫЕ САНКЦИИ = МЕРЫ ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ

ЦЕЛЬ — частная и общая превенция: предупреждение совершения налоговых правонарушений как самим правонарушителем, так и другими лицами

СПОСОБ ОБЕСПЕЧЕНИЯ — наказание

ПРАВОПОРЯДКА

ОСНОВАНИЯ — только состав административного правонарушения или преступления (в отличие ПРИМЕНЕНИЯ от всех остальных мер государственного принуждения): объект-объективная

сторона; субъект – субъективная сторона

Если нарушение совершается в деятельности организации – то имеем дело с одним нарушением, но с несколькими составами по числу субъектов этого правонарушения:

Сама организация

Ее должностное лицо

Работник, непосредственно совершивший

Несколько составов – потому что объект и объективная сторона определяются одинакова, а субъект и субъективная сторона – по-разному.

Если все кодифицировать, санкции нормы об административной ответственности буду выглядеть следующим образом:

Непредставление/ненадлежащее представление, неполная/несвоевременная подача документов, необходимых для налогового контроля – влечет применение предупреждения/административного штрафа; и дальше идет перечень:

Для ЮЛ от 50 до 100 тыс. руб.

Для ДЛ от 5 до 10 тыс. руб.;

Для ФЛ от 500 до 1000 руб.

Мы должны составить 3 протокола и вынести 3 постановление по одному и тому же факту нарушения.

Для непосредственных участников – ответственность по НК налоговых правоотношений

(налогоплательщиков, налоговых агентов, кредитных организаций)

Для ДЛ – ответственность по КоАП

Для работников-ФЛ – привлекаются только в исключительных случаях если они не работники – то они непосредственные участники

налоговых правоотношений, соответственно, ответственность для них предусмотрена по НК (см. выше)

Необходимо разграничить не только между НК и КоАП, но и по субъекту.

57

По НК:

вместо протокола ! акт; вместо постановления ! решение о привлечении/об отказе в привлечении к ответственности

УК – для ФЛ, которые являются

как непосредственными участниками налоговых правоотношений (налогоплательщиками, налоговыми агентами, кредитными организациями),

так и ДЛ налогоплательщиков, налоговых агентов, кредитных организаций, с учетом того, что в УК есть институт соучастия.

Критерии разграничения:

если мы берем исключительно налоговые |

– крупный/особо крупный размер |

составы |

|

если берем смежные составы (налоговое |

– «от нуля». А налоговое мошенничество – состав |

м о ш е н н и ч е с т в о, л е г а л и з а ц и я д оход о в, |

универсальный |

полученных преступным путем) |

|

|

|

Кстати, вновь продленная амнистия на эти смежные составы не распространяется, она исключительно на налоговые и валютные составы.

Когда мы говорим о видах ответственности, мы имеем в виду наказание.

Наказание по НК – налоговые санкции

Наказание по КоАП – административное наказание

Наказание по УК – уголовное наказание

Уголовная ответственность за нарушения налогового законодательства – коллекторская.

|

|

|

Суть проблемы: |

|

|

Лицо освобождается от уголовной |

|

то е сть в этом |

|

В итоге при каждом новом случае |

|

ответственности при условии, что |

|

случае оно так и |

|

считается привлекаемым к уголовной |

|

оно заплатило недоимку, пеню и |

не привлекается к |

о т в е т с т в е н н о с т и в п е р в ы е и п р и |

|||

ш т р а ф (т о е с т ь п о г а с и л о |

|

ответственности |

|

погашении задолженно стей так и |

|

полностью задолженность перед |

|

|

|

продолжает освобождаться от уголовной |

|

бюджетом) при привлечении к |

|

|

|

ответственности |

|

|

|

|

|

|

|

ответственности впервые

Причем раньше это надо было делать до того, как дело оказалось в суде, а сейчас пошли послабления, можно на судебной стадии.

Привлечение к уголовной/административной ответственности ДЛ не освобождает от административной ответственности ЮЛ и наоборот. Совершенно разные субъекты и по-разному определяется субъективная сторона:

Для ЮЛ |

По КоАПу: непринятие всех необходимых мер при наличии возможности для их принятия |

||

|

По НК: не удовлетворимая формула определения вины организации виной ДЛ |

||

Для ФЛ |

классическая формула психического отношения к содеянному – умысел/неосторожность |

||

В области налогов и сборов |

обстоятельством, исключающим вину , является выполнение письменных |

||

|

|

|

|

разъяснений, но здесь есть проблемы:

58

С одной стороны, |

|

С другой стороны, |

правовая позиция КС + смелая правовая |

|

финансовые и налоговые органы заявляют, что когда они |

позиция по делу «Флота Новороссийского |

F |

дают письменные разъяснения, то не имеют |

морского торгового порта» + позиция ВС о |

возможности анализировать конкретные обстоятельства |

|

недопустимости злоупотреблений при |

|

финансово-хозяйственной деятельности организации + |

налоговом администрировании |

|

общий настрой судебной системы и системы |

|

|

правоохранительных органов |

5

ВОССТАНОВИТЕЛЬНЫЕ МЕРЫ = АДМИНИСТРАТИВНО-ВОССТАНОВИТЕЛЬНЫЕ МЕРЫ

ЦЕЛЬ — защита и восстановление нарушенных прав, восстановление правового положения, существовавшего до нарушения.

СПОСОБ — компенсация потерь государственной казны, устранение причиненного вреда ОБЕСПЕЧЕНИЯ (полное возмещение вреда, прямого реального ущерба, восстановление

ПРАВОПОРЯДКА нарушенных прав, упущенная выгода, неосновательное обогащение), принудительное исполнение добровольно не исполненной обязанности.

Имеем в виду (в бюджетных интересах) принудительное взыскание налогового долга + взыскание пени и компенсация потерь государственной казны в связи с неуплатой налогоплательщиком и не получением казной налога в установленный срок.

Не имеем в виду возврат излишне уплаченных косвенных налогов (из-за их конструкции налогоплательщика и носителя налога) – идет речь о возмещении.

Начисляются проценты, если:

нарушается срок возврата излишне уплаченного налога,

возвращается излишне взысканный налог,

нарушается срок, установленный для возмещения возмещаемого налога

Если пеня за неуплату/несвоевременную уплату налогов – то говорим и о процентах за несвоевременный возврат переплаты, возмещение НДС за излишнее взыскание.

Сумма, взыскиваемых пеней и процентов должна определяться по одинаковым правилам – это должна быть ставка рефинансирования ЦБ, действующая в период начисления пеней и процентов, а не какая не 1/300 ставки рефинансирования за каждый день просрочки, не должно быть никаких ограничений, которые приводят к дисбалансу. Сейчас определяется как 1/300 ставки рефинансирования за каждый день просрочки. По сути же, чтобы применять ставку рефинансирования, нужно бы делить на 365 дней в году, но это тоже неправильно, потому что нужно учитывать реальный баланс публичных и частных интересов.

Имплементация в правоприменение ст. 53 Конституции о возмещении вреда, причиненного незаконными действиями/бездействиями и решениями ОГВ, МСУ и ДЛ.

Этот институт не работает в налоговом праве так, как он должен работать.

Если налогоплательщик потратился на получение банковской гарантии для получения обеспечительных мер, направленных на приостановление исполнения решения, в исключительных случаях могут, с использованием института гражданско-правовой ответственности и в соответствии с принципами эквивалентности полного возмещения вреда, возместить расходы на получение банковской гарантии после признания решения недействительным – один единственный судебный акт 2012 и всё. Дальше идет исключительно взыскание судебных расходов в разумных пределах – а именно, расходов на восстановление нарушенных прав, то есть на оплату услуг представителя в судебном процессе и на досудебной стадии (с учетом того, что она обязательна).

Использование гражданско-правовых институтов и перевод публично-правовых отношений в частноправовую плоскость

Для взыскания налогов, пеней и штрафов используются все возможности института гражданско-правовой ответственности субсидиарно (речь идет о банкротстве и о субсидиарной ответственности контролирующего должника лица вне банкротства).

59

Также характерен перевод публично-правовых отношений в частноправовую плоскость – граждан ориентируют на то, что они не должны спорить с государством, государство всегда право, они должны сами разбираться в своих контрагентах, а для этого нужно заранее предусмотреть заверения об обстоятельствах. Если контрагент заверил нас, что он добросовестный, а он таким не оказался, мы должны взыскать сумму налога, пеней и штрафа с контрагента, но не иметь претензий к государству – заплатить самостоятельно налог, пени и штраф по решению, даже не обжалуя его в вышестоящий налоговый орган, а затем в рамках гражданского судопроизводства суд удовлетворит наши требования к контрагенту. Это произошло в деле Торговый Дом РИФ № А53-22858/2016 АС Северо-Кавказского федерального округа.

По поводу института гражданского иска в уголовном деле состоялась правовая позиция КС по делу Ахмадеевой: если источников для взыскания налогов, пеней и штрафов c ЮЛ нет, то можно взыскать с гражданских лиц, причем начать с руководителя, а закончить главным бухгалтером и перейти к бухгалтеру. Надо постараться добраться до учредителей и всех лиц, контролирующих работу должника для целей привлечения к субсидиарной ответственности через конструкцию контролирующего должника лица + новая поправка в ст.45, позволяющая взыскивать с любых третьих лиц сумм задолженностей, пеней и штрафа, в том числе с организации, которая является вновь учрежденной теми же учредителями (при условии, что они занимаются тем же видом деятельности)

Скандал с привлечением к дисциплинарной ответственности судьи Чепухиной и лишением её статуса: развернула дело в АС Московского округа в кассации, а её скорректировала 2-я кассация).

Понятие имущественной обособленности в налоговых правоотношениях стирается, когда речь идет о применении восстановительно-карательных мер государственного принуждения за нарушения налогового законодательства.

Тема: Налоговый конфликт и защита прав налогоплательщиков

План:

1.Концепция налогового конфликта. Основания и виды налоговых споров

2.Способы разрешения налоговых споров

3.Приемы защиты прав налогоплательщиков в налоговых спорах

В рамках этой темы мы рассмотрим концепцию налогового конфликта, виды и основания, способы разрешения конфликта, правовые приемы защиты прав налогоплательщиков при налоговых конфликтах.

1. Концепция налогового конфликта. Основания и виды налоговых споров

Что касается концепции налогового конфликта, оснований его возникновения и видов налогового конфликта, то в прикладном смысле налоговые конфликты порождаются юридическими фактами, которые возникают, изменяются и прекращаются в ходе исполнительно-распорядительной и контрольно-юрисдикционной деятельности налоговых органов, как правило применительных по применению материальных и процессуальных норм и видов деятельности налоговых органов (именно как правило применительных).

В теоретическом смысле налоговые конфликты определяются |

в широком правовом смысле слова |

– это |

конфликт интересов государства в лице органов налогового регистрирования с одной стороны и |

|

|

налогоплательщиков с другой стороны, обусловленной их правосознанием, правопорядком и налоговой системой.

В узком нормативном смысле слова – это результаты коллизии, противоречий, неопределенностей, пробелов и ошибок в налоговом и процессуальном законодательстве, административном усмотрении и нарушении законодательства должностными лицами финансовых налоговых органов, судейском усмотрении и ошибок в судебной практике, нарушении законодательства и злоупотреблении правом налогоплательщиками в правоприменении.

При этом налоговые конфликты по коллизионным составляющим правовой теории проявляются на уровне правосознания, правотворчества и правоприменения. Относительно действующего и желаемого налогового

60

законодательства в правоприминении желаемый результат достигается актами нормативного в управлении и обязательного при отправлении правосудия по команде действующего налогового законодательства.

Разберем причины налогового конфликта, почему возникают налоговые конфликты, потому что исполнительнораспорядительные и контрольно-юрисдикционные виды деятельности не совместимы, то есть конфликт неизбежен в той ситуации, когда налоговые органы, таможенные органы и органы государственных и бюджетных фондов совмещают функцию администрирования соответствующих налоговых доходов бюджетов в бюджетной системе страны РФ будучи главными администраторами и администраторами соответствующих налоговых доходов с функцией налогового контроля за правильностью исчисления, полнотой и своевременностью платы соответствующих налоговых платежей, а также применение принуждения при выявлении нарушений.

Условия налоговых конфликтов, при которых они возникают. Это коллизии налогового законодательства, противоречия, пробелы, неопределенность, ошибки, это коллизии норм налогового законодательства и актов нормативного и обязательного толкования таких норм, это и соответствие правовых норм налогового законодательства обычаям делового оборота, например, когда то что у нас хеджированием в налоговом кодексе является по сути дела финансовыми инструментами срочных сделок на организованных торгах, потому что если бы это все будете отражать …. хеджирования, вы никогда не сможете составить справку по …. Налогового кодекса, потому что это правило не согласуется с тем, как сделки, связанные с хеджированием аккредитуются в … основных фондовых бирж, которые занимаются хеджированием (это Нью-Йоркская, Лондонская фондовые биржи). Это неправомерное поведение участников налогового правоотношения, это ошибки в поведении участников налогового правоотношения.

По субъекту, инициирующему налоговый конфликт, различают налоговые конфликты, которые возникли в результате дезорганизации и административного усмотрения деятельности субъектов налогового администрирования и в результате нарушения налогового законодательства и злоупотреблении субъективными правами налогоплательщиками, налоговыми агентами и финансовыми организациями.

Типология налоговых конфликтов определяется гранями налогового планирования и налоговых рисков.

Что такое грани налогового планирования и налоговых рисков? С учетом того, что налоговое планирование – это законная налоговая оптимизация, а налоговые риски – это критерии противоправного поведения, это критерии либо разграничение правомерного и противоправного поведения в области налоговых сборов.

Правовые способы и формы предполагают решение налоговых конфликтов, налоговых споров, поэтому для типологии налоговых конфликтов используется типология налоговых споров по вопросам, которые характеризуют существо споров и здесь картина складывается следующим образом: дальше она что-то писала у доски и ничерта не понятно, переходит на английский… то есть в 80% случаев нарушается общая анти… норма и в 20% случаев нарушается конфликтные правила поведения, направленные на борьбу с нарушениями налогового законодательства. Существуют предписания и запреты, за которые предусмотрена юридическая ответственность.

Так вот 80% налоговых споров – это споров об обособленности налоговой выгоды либо пределах реализации субъективных прав при исполнении налоговых обязательств. Через оценку экономической оправданности или обоснованности и документальной подтвержденности расходов при определении налоговой базы налога на прибыль при открытом перечне расходов и при оценке наличия или отсутствия оснований для …. НДС с возможным возмещением НДС при ….. налоговых вычетов над суммой налогов, подлежащей уплате в бюджет. Что касается 20% случаев, то речь идет о правомерности применения налоговых вычетов по …, речь идет о применении правил трансфертного ценообразования, причем здесь возникает масса вопросов, но они будут рассмотрены в специальной лекции.

Речь идет о правилах тонкой капитализации или тонких процентов при контролируемой задолженности группе компаний. Что такое трансфертное ценообразование? Речь идет о контроле за соответствием цен в сделках между взаимозависимыми лицами уровню рыночных цен. Что касается тонкой капитализации, то речь идет о том, что вместо вкладов в уставный капитал используется взаимное финансирование и вместо дивидендов выплачиваются проценты. В этих двух случаях достигается налоговая экономия. В первом случае мы имеем дело с конкурированными ценами для целей налоговой оптимизации в сделках между взаимозависимыми лицами, а во