экзамен зачет учебный год 2023 / НП_Все лекции Овчаровой по налоговому 2020-1

.pdf91

2015 – АСК НДС-2 – видны сущностные операции (бумажные и транзакционные) – и в результате 78 критериев риска + все это связано с добавлением зеркального сопоставления счетов-фактур.

2016 - Добавляется контроль цепочек контрагентов и Федеральный информационный ресурс «Схемы уклонения» - получаем 84 критерия риска + дерево связи по цепочке контрагентов

2017 – усиливаем систему путем введения контроля товарных и денежных потоков с использованием АСК АБД15 и ИР Маркировка – анализ движений по расчетному счету и маркировки товаров.

2018 – контроль за розничными продажами (онлайн-кассы) – АСК ККТ 16 входит в АИС Налог-3. В результате мы получаем онлайн расчет рисков занижения налоговой базы, потому что ККТ предназначена в том числе для того, чтобы не допускалось сокрытие налоговой базы и наличной выручки.

На сегодняшний день в АСК НДС-3 сосредоточена вся информация, начиная от данных ЗАГСов, заканчивая данными ККТ. Это вся информация, полученная на основе внутриведомственного и межведомственного взаимодействия налоговых органов - позволяет ограничиваться аналитическими мероприятиями без перехода к контрольным.

Профили рисков:

В системе ФНС это называется занижением налоговой базы, хотя налоговая ставка – самостоятельный элемент юридического состава налога.

(хотя риск неправомерного отражения убытков связан с занижением налоговой базы – классификация ФНС не идеальна).

…

К тем налогоплательщикам, которые перешли на налоговый мониторинг, предъявляются требования, связанные с организацией системы внутреннего контроля. Налоговый орган оценивает, как

15Анализ банковской деятельности

16Контрольно-кассовая техника

92

организована эта система, а не то, как исполняется обязанность по правильному исчислению, полной и своевременной уплате налога.

Нормативная база – это либо международные стандарты и руководства международных органов (самый популярный – по комплаенсу ОЭСР 17) + подзаконные акты: Приказы и Письма ФНС, которые относятся либо к внутренней организации деятельности ФНС, связанной с оценкой налоговых рисков, либо к системе внутреннего контроля налогоплательщиков, которые находятся на налоговом мониторинге.

Стандартизация, алгоритмизация и информирование налогоплательщиков

Риск-ориентированный подход в налоговом контроле предполагает оптимизацию контрольной работы, как для налогоплательщика, так и для налогового органа – в условиях цифровизации это возможно только тогда, когда обеспечен переход к контрольным соотношениям, которые описываются единообразно в терминах стандартного файла и которые выполняются автоматически.

17 Организация экономического сотрудничества и развития

93

При условии такой автоматизации налоговый орган по результатам перехода на стандартный файл сможет доверять результатам контрольных соотношений, выполненных на стороне налогоплательщика.

Компоненты стандартного файла и контрольные соотношения позволяют сопоставить налоговую отчетность через регистры с документами налогового учета, которые являются первичными документами как налогового контроля, так и бухгалтерского учета одновременно.

Налоговые органы считают, что они думают о преимуществах для налогоплательщика, но надо обратить внимание на то, как организована система управления рисками.

Система управления рисками

94

Внедрена автоматизированная система налогового контроля в системе АИС Налог-3, в которой сосредоточена вся информация, которая позволяет формировать досье на каждого налогоплательщика.

В досье налогоплательщика фиксируется вся информация о выявленных в отношении него налоговых рисках. Эта автоматизированная система направлена не только на выявление рисков, но и на их оценку. Более того, она настроена на самостоятельное генерирование критериев оценки рисков.

!! Уровень правового регулирования – подзаконный + рамочный + в автоматическом режиме АИС генерирует ту информацию, которая позволяет оценивать поведение налогоплательщика как правомерное/ противоправное.

Врезультате в интегрированной системе управления рисками оказываются:

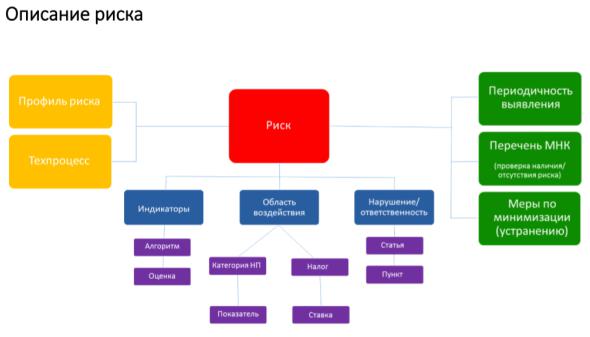

ИР18 Реестр рисков, который не только предполагает составление паспорта рисков, но также идентификатор риска, профиль риска, карты рисков; проводится мониторинг отчетности и показателей эффективности;

Система управления рисками – выявление и проверка рисков, проверка по паспорту рисков, проверка устранения риска по пользовательским заданиям и калибровке параметров.

Досье налогоплательщиков –хранится информация о выявленных в отношении него рисков. В какой мере эта информация открыта для налогоплательщиков? Налогоплательщики информируются о выявленных в отношении них рисков через Личный кабинет налогоплательщика и направлением уведомления о ведении деятельности с высоким налоговым риском + для них существует интернет сервис «Риски бизнеса. Проверь себя и контрагента».

При такой алгоритмизации и стандартизации налоговая тайна утрачивают вообще какой-либо смысл, потому что для того, чтобы проверить свои риски и контрагента, нужно всю информацию предоставить налоговым органам так, чтобы она появилась в этой системе. Соответственно, карты рисков можно найти на сайте ФНС.

В качестве компонентов системы управления рисками выделяется:

Когда мы переходим на риск-ориентированный подход – создается паспорт каждого риска (паспорт предполагает описание в нем риска по тем параметрам, которые обозначены на слайде).

18 Информационный ресурс

95

Составлется реестр рисков контрольной деятельности.

Определяются правила и стандарты для цели стандартизации – это необходимо для создания и внедрения единой методолгии и формата описания рисков.

В результате после описания и составления реестра создается паспорт риска и реестор рисков, порядок их заполнения.

Дальше нужно вести реестор рисков на основе паспортов рисков для различного вида контроля и налогов.

Полной реестр рисков в контрольной деятельности консолидируется.

Далее необходимо вести справочную информацию для нормализации информации о рисках и универсального обмена в автоматизированной системе контроля (важно! выявлять профили рисков, индикаторы рисков, оценку сценария и проверки риска, меры по минимизации).

И наконец – анализ рисков в целях их оптиматизации; степень охвата категорий налогоплательщиков, видов налогов, максимальное раннее выявление риска, оптимальность используемого техпроцесса.

***

ШУБИН Д. А. (адвокат Ахмадеевой):

Теория борьбы.

Искусство побеждать в суде. Применение теории военного искусства адвокатом при ведении дела в суде. Шубин Д. А.

96

Книга находится в открытом доступе.

h t t p : / / y u s t i n a . r u / p u b l i c / a 4 / d 4 / d 7 / a 6 / 4 1 / 9 9 / 4 f / 9 3 / 9 d / 4 1 / e 2 / e 4 / f 7 / 7 9 / c b / 0 c / 97b7e3464c4c014d91ef393a6a807d23.pdf

Аудиозапись: читает лекцию не она (для справки).

Представитель ФНС РФ Крашенинникова Марина Александровна - «Рискоориентированный подход в налоговом контроле: опыт ФНС РФ»

Основная задача - правильное начисление, перечисление налогов в бюджет. Для этого нам необходимо, чтобы у нас как можно точнее выявлялись нарушения и противные меры, чтобы были. Мы выбрали для себя основные три стратегических направления: 1) детально прорабатываем стратегию рискоориентированного подхода для различного круга налогоплательщиков и внедряем общую централизованную систему управлению рисками 2) и с другой стороны мы задумались также о построении системы коммуникаций для того, чтобы налогоплательщики могли быстро получать информацию о рисках, которые выявляет наша система и давать обратную связь, чтобы мы могли понять в каждом конкретном случае и предвидеть потенциальные нарушения

Документы, на которые мы ориентируемся при разработке рискоориентированного подхода:

1)в 2007 году была утверждена концепция системы планирования рискоориентированного подхода налоговых проверок; в 2011 году критерии выездных проверок (11 критериев)

2)Рекомендация по проведению выездных налоговых проверок

3)Приказ 2017 года «Об утверждении основных положений управления рисками» ФНС РФ.

4)В развитие предудщего приказа в 2018 году вышел приказ «О порядке ведения документов по учету

информации о рисках в деятельности ФНС России» 5) В 2017 году вышел документ требования к организации системы контроля - требования к раскрытию и

идентификации рисков налогоплательщиков; документ ориентирован на участников налогового маниторинга.

Хочу обратить внимание на то, что результаты рискоориентированного подхода контролируются в рамках внутреннего аудита раз в три года.

С точки зрения развития - эволюции форм и методов налогового контроля; ФНС последовательно внедряет все новые и более совершенные формы в том числе базируясь на современных IT-платформах; в 2011 году опубликовали 11 критериев, о которых было выше, а в 2013 внедрен впервые наш программный комплекс, который производил контроль за разрешением НДС, в 2015 году это комплекс получил развитие и мы внедрили СК НДС-2; если в 2011 году было 11 критериев, то в 2012 году добавили критерий взаимозависимости, в 13 году уже 70 критериев; на 15 год уже 78 критериев и далее в 16 году продолжили развитие комплекса СК НДС-2 и мы внедрили контроль за цепочкой контрагентов и добавили критериев - уже их 84. В 2017 году работу продолжилась и внедряется механизм маркировки отдельных видов товаров, Россия оператор этой системы. Далее внедрена система СК НБТ - хранит информацию о выписках с расчетных счетов юридических лиц и позволяет нам анализировать и сопоставлять движения товарного потока и движения по расчетному счету. Если говорить далее, то в 2018 году был внедрен проект СК ВКТ - контроль розничных продаж; идентификация практически в режиме реального времени при получении всех данных. Также содержит свой механизм идентификации рисковых операций - идентификация в режиме реального времени при получении всех данных с вкт.

За последние буквально 7 лет идет очень интенсивная быстрая эволюция форм и методов налогового контроля, которые мы применяем. В какую сторону мы идем? Мы идем в сторону цифровизации, мы используем современные IT-платформы, уходим в цифровую обработку. Мы чаще идентифицируем риски сейчас.

На 2018 год 97% отчетности мы собирали уже в электронном виде - это большой процент и хорошая база для нас, чтобы производить полный комплексный анализ данных.

97

С точки зрения стратегии развития рискоориентированного подхода - у нас есть определённое понимание в какую сторону мы дальше движемся.

Немного надо рассказать на что мы еще смотрим и на что ориентируемся: есть целый спектр международных стандартом и руководств, которые регламентируют построение системы управления рисками, комплаенса.

Если говорить про стратегию - куда мы движемся и в каком направлении, как мы развиваем рискооринтированный подход сейчас - мы ориентированы на то, чтобы углублять его. Много специфики с точки зрения организации бизнеса, с точки зрения групп налогоплательщиков, различных отраслей - мы активно внедряем и рассматриваем проект отраслевых карт рисков, чтобы учитывать специфику отрасли.

Важное направление - совместная оценка налоговых рисков с налогоплательщиками. Очень важно понимать, что детально понимать деятельность каждого предприятия практически невозможно и нам необходимо сделать так, чтобы организации сами рассказывали о тех рисках, которые они у себя идентифицируют и мы должны создать для них среды, в которой они бы не боялись санкций и штрафов; могли бы добровольно выносить какие-то спорные вопросы. В общем-то это наша вторая стратегия.

Третья цель - переход от сплошной проверки. Тот объем операций, который совершают налогоплательщики практически невозможно сплошным образом проверять. В среднем это 10 млн транзакций в квартал - невозможно проверить вручную. Безусловно мы здесь ориентируемся на переход от документального контроля к тех. контролю.

Четвертая цель - это ежегодная проверка эффективности функционирования контроля. Нужно построить эффективную модель контроля.

Следующая цель - переход на стандартизацию налогового контроля на основе современных технологий. В настоящее время разрабатываем стандартные налогового аудита - сейчас это налог на прибыль, в след году на полезные ископаемые. Данные технологии помогут нам в автоматизированном режиме проводить контроль и получать информацию.

Карта рисков отрасли - межрегиональная инспекция ее строит на статистике нарушений зак-ва о налогах и сборах за 4 года. Учитываем нарушения где были, изменения в зак-ве и сложившуюся судебную практику. Смотрим частоту нарушений. Кроме того есть система профилирования рисков по налогоплательщикам - каждая информационная система позволяет проводить целевые мероприятия налогового контроля и контролировать налогоплательщиков с высоким уровнем риска. Ведем досье налогоплательщика, которое позволяет отслеживать историю, чтобы понимать насколько можно доверять той информации в налоговой декларации, которую он представил.

Совместная оценка налоговых рисков - сейчас налогоплательщики в обязательном порядке раскрывают риски. В результате: те риски, которые идентифицирует налоговый орган и те, которые идентифицируют сами организации - организации в 10 раз больше. Почему? Они лучше знают специфику своей деятельности и более детально анализируют свои операции и им, конечно, легче это сделать. Для нас это супер с точки зрения доработки системы контроля. Очень эффективная обратная связь. В дальнейшем мы думаем будет улучшен процесс выявления потенциальных нарушений.

Анализ контроля налогоплательщиков - если мы говорим про крупнейших, то у нас есть возможность более детально анализировать системы управления рисками. В прошлом году приказ 509 внедрен , который утвердил требования к систему внутреннего контроля организации. Мы видим и уровень автоматизации и уровень превентивности.

С точки зрения дальнейшего развития нашей концепции: у нас есть приоритетные проекты по совершенствованию контрольной и надзорной деятельности, у нас разработан паспорт приоритетного проекта - в части создания интегрированного хранилища данных и модернизации системы для целей контрольной работы. В общем-то в рамках реформы контрольно-надзорной деятельности у нас будет толе приоритетный проект, паспорт его утвержден, можете на сайте правительства найти - до 25 года предусмотрен. Основная цель - дальнейшее совершенствование и развитие рискоориентированного подхода ФНС России, здесь мы выбрали три основных

98

составляющих: 1) внедрение новой системы управления рисками на федеральном уровне для проведения проверок и для целей проведения плановых налоговых проверок 2) внедрение системы анализа косвенных связей налогоплательщиков - чтобы видеть целостную картинку окружения, с кем налогоплательщик работает 3) в третьем направлении основная задача увидеть наиболее типичную схему, моделировать схемы , выявлять, отцифровывать.

Мы работаем над специализированном перечнем рисков, механизмом выявления, механизм дальнейшей проверки - библиотека мероприятий. Оцениваем эффективность каждой стратегии.

Реестр рисков в контрольной деятельности - консолидированный перечень, основная его задача по оценке правил и стандартом по которым у нас идентифицируются риски налогоплательщиком.

У нас риски аффилируются - мы должны понимать что является конкретно источником риска в различных плоскостях - специфика бизнеса, несвоевременное предоставление отчетности и тд.

41:18 С точки зрения самой сущности риска - каждый риск описывается с помощью индикатор риска. Риск может выявляться целой совокупностью индикаторов. В целом начиная от 1 индикатора и максимально 36 их. Риск это некий набор критериев связанных с неисполнением которых говорит о том, что действительно налогоплательщик дурачок. Безусловно мы связываем риск с нарушением, с ответственностью. Для каждого риска мы выставляем периодичность получения данных. Формируется реестр рисков.

Паспорт риска позволяет использовать его в мероприятиях налогового контроля.

43:05 ( Продолжение).

Таким образом, ( благодаря наличию паспорта(?)) есть интегрированная, взаимосвязанная система налогового контроля. Этим обеспечивается то, что при проведении различных форм налогового контроля не выявляляются одни и те же риски.

«Риск это не просто риск» - это огромный комплекс параметров, которые нужно правильно анализировать, чтобы действительно реализовывать рискоориентированный подход. То есть, смотря на огромный комплекс параметров мы должны в какой-то степени угадать волшебным образом риск это или нет, потенциальное это нарушение или нет и стоит ли затрачивать наши ресурсы, которые тоже ограничены.

Для нас ( видимо, для фнс) очень важна реализация механизма правильного реформирования рисков налогоплательщиков.

По данной работе они приступили к 1 этапу и выбрали для себя наиболее часто встречаемый риск – риск несвоевременно представленной декларации. То есть проверяют это и говорят налогоплательщику сколько деклараций он предоставил в срок, а сколько с нарушением срока. Сообщают о приближающихся сроках предоставления отчетности и деклараций. Налогоплательщику дается оценка того, есть для него риск блокировки счета. А мы знаем, что при несвоевременном предоставлении отчетности налогоплательщик в течение 10 дней попадает в реестр на блокировку расчетных счетов. И если в течение этих 10 дней не будет предоставлена та отчетность, которая должна была быть предоставлена, то блокируются все счета и он не может осуществлять свою деятельность.

Лекция завершилась. Начался этап ответов на вопросы.

Вопрос 1. Как Фнс поощряет развитие внутренне организационных систем по оценке рисков? В Великобритании существует система, по которой, если налоговый орган выявил нарушение и у организации не было системы оценки рисков или она была плохо развита, то организация уплачивала штраф. Но если в дальнейшем организация создавала эту систему и не до допускала больше нарушений, то налоговый орган по истечении года или двух мог признать систему развитой и выплатить обратно сумму штрафа, тем самым поощряя выработку новой системы. Существуют ли реальные стимулы, которые предоставляются налоговым органом организации за выработку такой системы и предоставление информации налоговым органа на предпроверочной стадии.

99

Мы смотрим практику каждой страны, она у всех различается с точки зрения применения добровольного комплаенса.

Участник налогового мониторинга поощряется тем, что у него нет пени штрафов.(пени и штрафы уменьшились на 93 процента).

Организация по результатам налогового периода проходят оценку уровня системы внутреннего контроля. В настоящее время у организаций-налогоплательщиков есть обязанность предоставления информации по мероприятиям, направленным на совершенствование системы внутреннего контроля.

С точки зрения возращения штрафов и пени-возвращать нечего, так как они просто не взимаются в том случае, если раскрывают систему внутреннго контроля, так что здесь все даже более демократично. Налогоплательщики сами понимают, что даже если система внутреннего контроля находится у них на начальном этапе развития, то они хотя бы должны показывать положительную динамику по ее развитию каждые два года. Они предполагают что в проекты поправок в НК должны включаться дополнительные полномочия, так как мы знаем, что у налоговых органов нет полномочий на оценку уровня и эффективности организации систем внутреннего контроля. Налогоплательщики эту оценку осуществляют самостоятельно в том числе с привлечением внешних аудиторов.

В этом сегменте производится работа, в том числе в направлении автоматизациии оценки системы.

Вопрос 1.1 Насколько будет развиваться мониторинг, насколько будет расширяться количество пользователей этой возможности , потому что сейчас из-за существования огромного числа пороков туда попадает небольшое число организаций-налогоплательщиков, а в развитых правопорядках этот инструмент развит достаточно хорошо и все налогоплательщики, желающие быть прозрачными для налоговых органов сами предоставляют всю необходимую информацию и за это освобождаются от выездных проверок ?

В настоящее время в рф установлены определенные ограничительные критерии для установления налогового мониторинга ( 300 млн-налогов, 3 млрддоходы, 3 млрд – активы). Этим критериям сейчас 19 соответствует 1886 налогоплательщиков, которые потенциально могут быть переведены на налоговый мониторинг и их число растет каждый год. И в каждой отрасли есть свой репрезентативный представитель . Однако нет стремления увеличить число налогоплательщиков слишком быстро, чтобы это негативно не сказывалось на качестве мониторинга и качестве предъявляемых для налгоплателщиков требований. Кроме для крупных организаций таких РЖД, Сбербанк требуется немало времени для перестроения системы и выполнения всех требований необходимых для раскрытия информации. Кроме этого налоговые органы также должны научится обрабатывать все раскрытие сведения, поэтому число налогоплательщиков не возрастет резко, так как критерии которые предъявляются к ним менять не собираются, так как не видят необходимости.

Презентация

НАПРАВЛЕНИЯ РАЗВИТИЯ НАЛОГОВОГО МОНИТОРИНГА:

1.СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ОБЯЗАТЕЛЬНЫХ ТРЕБОВАНИЙ

2.РАСШИРЕНИЕ ИНФОРМАЦИОННОГО ВЗАИМОДЕЙСТВИЯ

3.РИСК – ОРИЕНТИРОВАННЫЙ ПОДХОД

4.АВТОМАТИЗАЦИЯ НАЛОГОВОГО КОНТРОЛЯ

5.СОГЛАСОВАНИЕ НАЛОГОВОЙ БАЗЫ

6.УРЕГУЛИРОВАНИЕ СПОРНЫХ ВОПРОСОВ

ОЖИДАЕМЫЕ РЕЗУЛЬТАТЫ НАЛОГОВОГО МОНИТОРИНГА

1.Увеличение количества участников налогового мониторинга

2.Повышение доли автоматизированных контрольных процедур

3.Снижение доли рисков при проведении налогового мониторинга

4.Повышение доли электронных документов

5.Расширение перечня потенциальных участников налогового мониторинга

6.Повышение доли налогоплательщиков предоставляющих доступ к системам

7.Повышение доли мотивированных мнений по планируемым сделкам направленных без продления срока

19 На момент прочтения лекции

100

8. Снижение доли неопределенных налоговых позиций

Вопрос 2. Основу экономики составляет малый и средний бизнес, но (в соответствии с этими критериями) участниками налогового мониторинга они стать не могут и лишаются возможности внедрить внутренний контроль, не является это нарушением их интересов?

Важно понимать, что стратегия налогового администрирования зависит от категории налогоплательщиков и отличается для крупных налоголплательщиков и для мелких и средних.

В отношении мелких средних фнс идет по пути максимально быстрого получения и обработки сведений налогоплательщиков и выдачи обратной связи: это и ускорение сроков процедуры возмещения налогов и сокращения сроков камеральных налоговых проверок ( согласно статистике проверяется 1 из 11000 малых и средних предпринимателей, в то время как у крупных налогоплательщиков 1 из 4000) и формирование отчетности онлайн. То есть с этими налогоплательщиками строится эффективная система взаимодействия. А требования по системе внутреннего контроля они реализовать не смогут на практике, так как у них нет соответствующих внутренних подразделений которые бы осуществляли эти функции в отличие о крупных налогоплательщиков, чей бизнес организован гораздо сложнее и с технической и с правовой точки зрения.

Вопрос 3. 21 ноября 2018 года состоялась встреча Президента РФ и рукоыодителя ФНС, где обсуждался вопрос о введении единого механизма администрирования для налоговых и неналоговых платежей. Ну и руководитель ФНС сказал второй векторсистема управления рисками. Во взаимодействии с таможенной службой система управления рисками как-то работает ?

Второй вектор уже реализуется с ФТС ФНС обменивается данными о рисках. Но источники первичных данных разные: У ФНС – налоговые декларации, у ФТС – таможенные. То есть происходит обмен результатами расчетов рисков.

Вопрос 4. Кто является разработчиком этих новых цифровых продуктов и каким образом выявляются ошибки и недочеты в их работе. В работе технологий по выявлению налоговых рисков ( когда налоговый орган выявляет риск, а суд принимает сторону налогоплательщика и выносит решение в его пользу и говорит, что риска нет(формулировка вопроса автора сохранена)

Разработчик всех систем НИИЦ. Есть институт профилирования рисков, то есть риски разные выделяются. Есть риск изменения валютных курсов, риск неподачи контрагентом налоговой декларации. И не все риски выявляемые налоговыми органами, не все риски выявляемые налогоплательщиками можно заранее устранить. То есть здесь вопрос не в точности выявления рисков, а в конкретной хозяйственной ситуации и противоречивости судебной практики и в неоднозначности понимания правовых норм ( классный ответ)

Вопрос от Ивана Владимировича Хаменушко.

Крупные налогоплательщики администрируются по отраслевому признаку с тем чтобы специализированные управления региональных инспекций могли понимать особенности их бизнеса. Есть информация, что идет ротация и налоговые инспектора которые совершенно недавно занимались нефтью и газом занимаются теперь совершенно другой отраслью. Как вы считаете возможно ли сочетать отраслевой подход с объективной необходимостью ротации, потому то вопрос антикоррупционной составляющей стоит остро ( формулировка сохранена)

Недавно была принята концепция построения организации и функционирования работы межрегиональных инспекций. И действительно мы немного реорганизовали и перекомпоновали структуру налоговых инспекций с те чтобы сделать их эффективней, немного перераспределили отраслевое деление налогоплательщиков. Инспекции по газу и нефти были объединены в 1 инспекцию. По ротации проблема решается требованием, что налоговый инспектор не проверяет организацию больше трех периодов подряд и тем, что границы между многими сферами и областями стираются. Поэтому критичной ситуации не возникает.

Далее идет сравнение налогового инспектора с рыбаком, который первоначально ждал на берегу, а потом прибрел катер и стал гоняться за косяком рыб и искать и самую большую. А потом стал больше походить на браконьера, который взыскивает налог не с прибыли, а с выручки, не учитывая эконмическую природу налога и тд.