Налоговая экзотика:

Тема 14. Промысловое налогообложение.

Тема 15. Природоресурсное налогообложение.

Тема 16. Регулирующее налогообложение

Промысловое налогообложение: генезис.

Под промысловым налогообложением в дореволюционной науке финансового права понималось налогообложение предпринимательской деятельности – «промысловый налог есть налог на предпринимательскую прибыль» [Янжул И.И. Основные начала финансовой науки, СТАТУТ 2002. с. 330].

Промысел есть понятие относительное, которое можно понимать в широком и тесном смысле слова, смотря по цели, для которой оно берется. В первом смысле под промыслом разумеется каждое занятие, имеющее своей целью создание материальных ценностей или достижение вещественных благ в противоположность так называемым свободным профессиям. В более тесном смысле под промыслом понимается такое хозяйственное предприятие, в котором в качестве производительных элементов участвует наравне с личной приобретательной способностью предпринимателя и капитал.

Соединение капитала с трудом составляет необходимое условие понятия о промысле, только результатом его является промысловый доход, отличный как от дохода капитального, так и от заработной платы. При таком определении из понятия промысла одинаково исключается как большая часть либеральных профессий, точно так же и простая работа по найму.

Либеральные профессии не должны вовсе не подлежать обложению; к ним нельзя применить лишь налога промыслового, но их можно обложить, напр., подоходной податью; что же касается до заработной платы простых рабочих, то она должна оставаться необложенной, ибо последние несут и без того обременительные косвенные налоги. К сожалению, на практике мы встречаемся с постоянными отступлениями от этого правила: в старом баденском, напр., промысловом налоге обложены поденщики, слуги, музыканты, писцы; в Саксонии даже прямо существовала лично-промысловая подать (persönliche Gewerbsteuer).

Таким образом, с точки зрения дореволюционного подхода, примером промыслового налогообложения могла бы считаться упрощенная система налогообложения (далее – УСН), в то время как налог на профессиональный доход (далее – НПД) считался бы девиацией, поскольку данный специальный режим распространяется и на те виды деятельности, которые с точки зрения дореволюционной науки относились к «либеральным профессиям».

Налог на профессиональный доход (НПД).

Налог на профессиональный доход — это специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Эксперимент по установлению специального налогового режима первоначально проводился лишь на территории части субъектов РФ, однако в настоящее время этот режим существует на территории всех субъектов РФ.

Применять НПД могут физические лица / ИП, при получении доходов от деятельности, при которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также дохода от использования имущества.

Доходы, полученные от реализации товаров (работ, услуг, имущественных прав) физическим лицам - 4 %.

Доходы, полученные от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам - 6 %.

Не вправе применять специальный налоговый режим лица:

1) осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке;

2) осуществляющие перепродажу товаров, имущественных прав (кроме имущества, использовавшегося для личных, домашних, иных подобных нужд);

3) занимающиеся добычей и/или реализацией полезных ископаемых;

4) имеющие работников, с которыми они состоят в трудовых отношениях;

5) ведущие предпринимательскую деятельность в интересах другого лица (на основе договоров поручения, договоров комиссии либо агентских договоров);

6) оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения ККТ;

7) применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются НДФЛ;

8) доходы которых, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Однако следует помнить, что налоговым периодом признается календарный месяц.

Упрощённая система налогообложения (УСН).

Основные характеристики специального налогового режима УСН:

Плательщиками являются организации и ИП.

Требования:

– Средняя численность работников не превышает 100 человек.

– Доход не превышает 150 млн рублей.

УСН по ставке 6%* доходы

УСН по ставке 15%* доходы – расходы

*Законами субъектов РФ могут закрепляться более низкие ставки в зависимости от категорий налогоплательщиков.

Однако в 2020 г. введены «переходные положения», действующие с 1 января 2021 г.:

Если доход превысил 150 млн рублей, но не превысил 200 млн рублей и/или средняя численность работников превысила 100 человек, но не превысила 130, то применяются, соответственно, ставки 8% (доходы) и 20% (доходы – расходы) в отношении базы, рассчитываемой как величина всей налоговой базой, уменьшенная на сформированную до квартала, в который возникло превышение.

Заменяет НДФЛ, налог на имущество физических лиц (в отношении имущества, которое используется в предпринимательской деятельности, но за исключением объектов, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2, в отношении которых налоговая база определяется как их кадастровая стоимость) и НДС.

Не распространяется на ИП, осуществляющих производство подакцизных товаров, на нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатский кабинет и пр.

Природоресурсное налогообложение: концепция

Природоресурсное налогообложение нельзя сводить только к получению нефтегазовых доходов федерального бюджета, к которым, согласно п. 1 ст. 96.6 БК РФ, относятся:

налог на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

вывозные таможенные пошлины на нефть сырую;

вывозные таможенные пошлины на газ природный;

вывозные таможенные пошлины на товары, выработанные из нефти;

налог на дополнительный доход от добычи углеводородного сырья;

акциз на нефтяное сырье, направленное на переработку.

К природоресурсному налогообложению также можно отнести и платежи за пользование водными объектами, объектами животного мира и объектами водных биологических ресурсов, земельного налога и арендной платы за землю, а также платежи, которые могут рассматриваться как налоги в доктринальном смысле, но не являются таковыми с точки зрения формальной квалификации НК РФ – платежи за негативное воздействие на окружающую среду и за пользование лесами.

Природоресурсное налогообложение: фискальная функция

Посредством природоресурсных платежей совершается изъятие у хозяйствующего субъекта дифференциальной ренты, т.е. «незаработанного» дохода, образующегося из-за различий естественной продуктивности природных ресурсов. Изъятие ренты приводит к выравниванию условий хозяйствования.

Иными словами, природоресурсные платежи имеют экономическое основание - за счет большей налоговой нагрузки обеспечивается учет платежеспособности соответствующих субъектов.

Именно с этим связано то, что показатель налоговой нагрузки является наибольшим для компаний, осуществляющих деятельность в сфере добычи полезных ископаемых (налоговая нагрузка – это соотношение уплаченных налогов к выручке).

Для компаний, добывающих полезные ископаемые, этот показатель составляет более 40%. (у компаний, осуществляющих другие виды деятельности, этот показатель значительно ниже).

Природоресурсное налогообложение: регулирующая функция

Изъятие ренты способствует более рациональному использованию природных ресурсов, стимулирует разработку труднодоступных месторождений, с меньшим содержанием полезных веществ. Для исчисления размера природной ренты необходимо учитывать многие географические, климатические, экологические, экономические, социальные, эстетические и другие факторы. Поэтому ее размер всегда приблизителен. Рентный подход определяет и бюджетное распределение природоресурсных платежей. Поскольку недра и другие природные ресурсы представляют собой общенародное достояние, возникает задача направления изъятой ренты на решение общенародных задач, а не исключительно на финансирование программ регионов, где происходит природопользование. Местные органы должны получать компенсацию финансовых, общественных, экологических и других издержек и потерь, вызванных эксплуатацией природных ресурсов. Большая же часть ренты должна поступать в федеральный бюджет для распределения в интересах страны в целом.

Назначение природоресурсных платежей состоит и в том, чтобы содействовать экологизации производства - снижению уровня вредного воздействия на окружающую среду, отказу от чрезмерного и нерационального природопользования.

Стимулирующая функция природоресурсных платежей реализуется через их экономическое основание: учет объемов вредного воздействия, затрат на реновацию производства, восстановление и воспроизводство природных ресурсов и др. В элементах юридического состава платежа стимулирующая функция находит фактическое воплощение.

Поскольку сбор природоресурсных платежей ведется для финансирования решения публичных задач, то в целом они выполняют фискальную функцию. Но эта функция не противостоит иным, перечисленным выше.

Загрязнитель — платит, охранитель — возмещает.

Регулирующее налогообложение: концепция

Любой налог способен выполнять регулирующую роль. Для этого чаще всего используется способ установления либо льгот, либо ужесточений.

Принципиальное отличие платежей, воздействующих на поведение плательщика (иногда их называют регулирующими налогами), состоит в том, что они побуждают его отказаться от занятия деятельностью и, следовательно, подрывают собственную базу, сокращают число плательщиков, снижают доходы бюджета.

Регулирующие налоги – налоги, основная функция которых является регулирующей, а не фискальной – является категорией доктрины налогового права. Регулирующие налоги в этом смысле следует отличать от существовавшей ранее категории БК РФ, в котором регулирующими назывались налоги, по которым устанавливались нормативы отчислений в бюджеты нижестоящего уровня.

Существование регулирующей функции налога изначально ограничено. Налог не направлен на подрыв собственной основы: он существует для получения средств, а следовательно, и не должен ограничивать, угнетать источник этих средств. Он не предназначен для ограничения, запрещения, конфискации, наказания. Так, увеличение таможенных импортных пошлин вызывается в основном протекционистско-политическими соображениями, а повышенное налогообложение игорного и алкогольного бизнеса обусловлено платежеспособностью, а не запретительными мерами, хотя не исключается и достижение иных социально значимых эффектов.

Например, в российском законодательстве закреплено несколько видов обязательных платежей, связанных с сохранением экологии (утилизационный сбор, плата за негативное воздействие на окружающую среду, экологический сбор).

Против регулирующей функции налога — система гос принуждения.

Экологический сбор.

Рассмотрим в качестве примера экологический сбор, который был введен в Российской Федерации в 2015 г. с целью создания стимулов для вовлечения отходов в хозяйственный оборот в качестве вторичных материальных ресурсов.

Экологический сбор (ст. 24.5 Федерального закона от 24 июня 1998 г. № 89-ФЗ "Об отходах производства и потребления") относится к неналоговым доходам федерального бюджета.

Ставка экологического сбора формируется на основе средних сумм затрат на сбор, транспортирование, обработку и утилизацию единичного изделия или единицы массы изделия, утратившего свои потребительские свойства. В ставку экологического сбора может включаться удельная величина затрат на создание объектов инфраструктуры, предназначенных для этих целей.

Объем утилизируемых товаров плательщик рассчитывает сам, если товары частично утилизируются, то в формулу включается только неутилизированный объем товаров (например, если из 1 т использованных аккумуляторов утилизировано 200 кг, то в расчет сбора включаются 800 кг).

Сбор стимулирует производителей и импортеров обеспечить самостоятельную утилизацию отходов от использования товаров. Те производители и импортеры, которые наладили процесс сбора и утилизации вышедшей из потребления продукции, освобождаются от его уплаты. Если лицо выполнило норматив переработки или уничтожения образовавшихся из-за его деятельности отходов. Это стимулирует к организации сбора и переработки отходов своими силами.

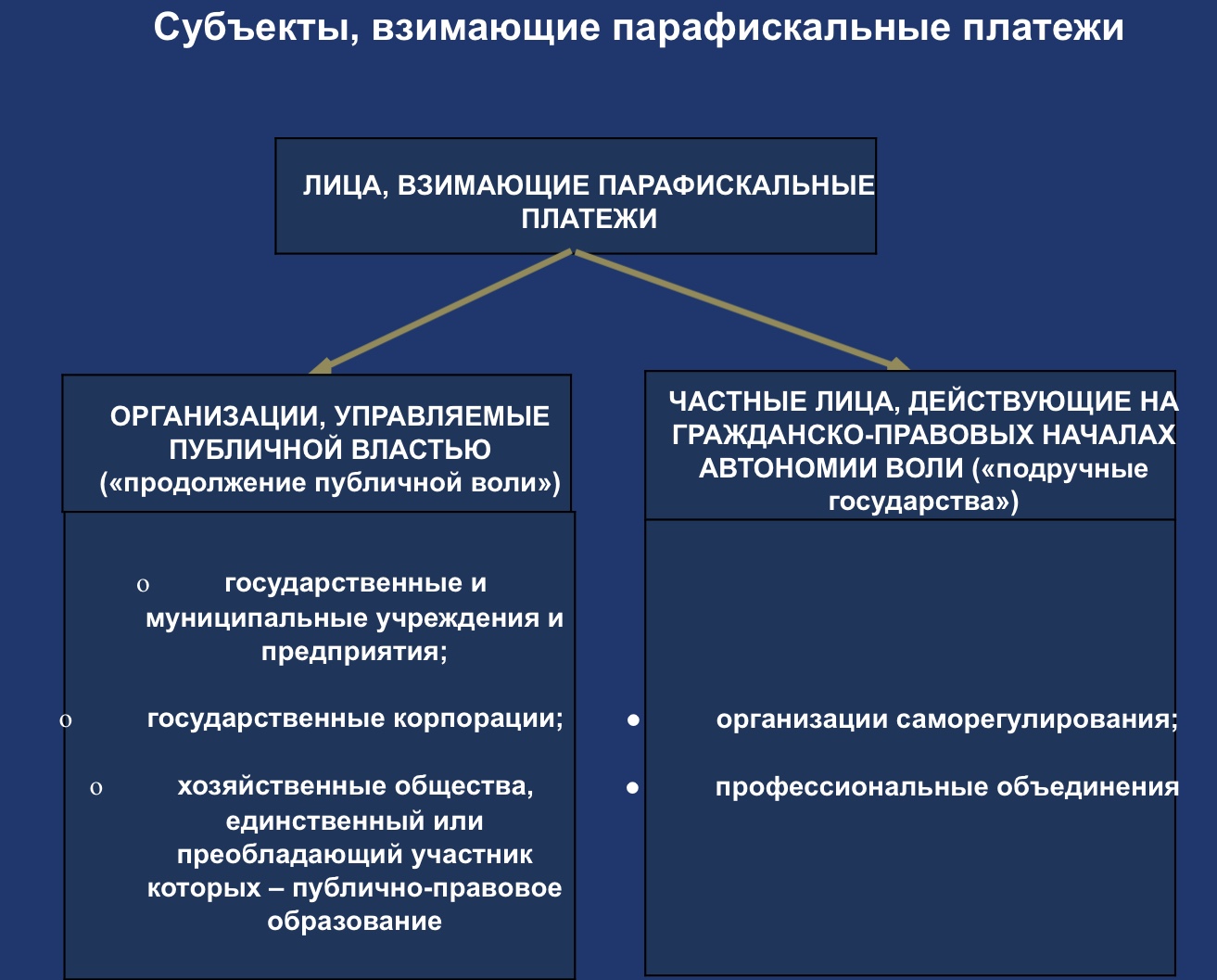

Обязательные платежи: парафискалитеты.

Парафискалитетами,

или парафискальными

платежами,

в правовой доктрине принято называть

платежи, которые взимаются на

публично-правовых началах (принудительно,

для финансового обеспечения публичных

задач, безвозвратно), но поступают не в

бюджеты или иные централизованные

публичные фонды, а напрямую в пользу

лиц (как правило, организаций), которым

вверено выполнение определенных

публичных задач. Это означает, что

назначение парафискальных платежей то

же, что у налогов или сборов: формирование

источника дохода для покрытия расходов

на выполнение публичных задач. Однако

различа ются

способы финансирования этих расходов:

собранные средства поступают напрямую

лицам, выполняющим публичные задачи,

не зачисляются в доходы бюджета.

ются

способы финансирования этих расходов:

собранные средства поступают напрямую

лицам, выполняющим публичные задачи,

не зачисляются в доходы бюджета.

В основе парафискальных платежей лежит делегирование (перепоручение) публичным образованием (т. е. государством или муниципальным образованием) исполнения публичных задач определенному лицу, которым может быть организация, управляемая тем же или другим публичным образованием, либо частное лицо (юридическое ил и физическое), действующее на гражданско-правовых началах автономии воли.

Установление и взимание парафискальных платежей следует отличать от обращения публичного образования за содействием в сборе платежей, зачисляемых в бюджетную систему. Например, плата в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, не является парафискалитетом, т.к. поступает в Федеральный дорожный фонд (п. 3 ст. 179.4 БК РФ), который является частью средств федерального бюджета.

Платежи за диспетчерское сопровождение.

К парафискальным платежам относятся, в частности, платежи за диспетчерское сопровождение, взимаемые на основе исключительных полномочий (организационной монополии).

Диспетчерское сопровождение — это организационная, публично-правовая монополия. Оплата диспетчерского сопровождения, таким образом, имеет публично-правовую природу. Поскольку эти платежи не зачисляются в бюджеты, они признаются парафискальными.

Размер платы за диспетчерское сопровождение устанавливается в виде регулируемого тарифа, поскольку такому сопровождению придана правовая форма оказания услуг.

Например: плата за диспетчерское управление в электроэнергетике устанавливается исходя из необходимой валовой выручки системного оператора. Сумма такой выручки делится:

для продавцов энергии - н а сумму установленной мощности электростанций, средней мощности поставки для собственных нужд и средней мощности поставки на рынок; ставка определяется в рублях за один мегаватт в месяц;

для покупателей энергии - на объем покупки электроэнергии, увеличенный на объем экспортных поставок энергии, с исчислением ставки в рублях за один мегаватт-час в месяц.

Платежи зачисляются на банковский счет системного оператора. Порядок взимания диспетчерских отчислений основан на определении условной доли каждого лица, занимающегося сопровождаемой деятельностью, в общих расходах на сопровождение деятельности. Такая условная доля связана обычно с количественными показателями сопровождаемой деятельности. Подобный порядок расчета платежей делает их похожим и на целевые налоги.

Диспетчерские отчисления в зависимости от их вида и конкретной ситуации могут вноситься как авансом, так и последующей оплатой.

Существующее положение, позволяющее зачислять диспетчерские взносы на банковские счета специализированных операторов, необходимо оценить с позиции устойчивости публичных фондов. Возможно, платежи следует зачислять на казначейские счета.

12.03.21.