Тема 5. Налоговое обязательство и способы обеспечения его исполнения.

Ст. 57 К — общая обязанность уплачивать законом установлены налоги и сборы. Участие налоговых администраций различных стран (совместные проверки). Процесс уплаты налога многостадийный (КС РФ: презумпция добросовестности налогоплательщика). Перемена лиц — конструкция обязателства.

Понятие «налоговое обязательство»: общие подходы.

Савиньи: налоговый долг. Межотраслевое понятие Ф.К. Савиньи: «Обязательство состоит в господстве над чужим лицом, но не над всем, а только над одиночными действиями указанного лица, которые могут быть представлены выделенными из свободы этого лица и подчинены нашей воле (по сути долг).»

Новицкий: должно рассматриваться право требования кредитора. Корреспонденция прав и обязанностей. Налогоплательщик совершает определённые действия. И в отношении него также.

Корректировка И.Б. Новицкого: «Обязательственное правоотношение рассматривается в целом как право требования кредитора и соответствующая ему обязанность должника, то есть корреспонденция взаимных прав и обязанностей сторон обязательственного правоотношения, в которой особо выделяются обязанности должника (долг).»

Налоговое обязательство, в котором налоговый орган имеет право требования, а налогоплательщик обязан совершить определенные действия при уплате налога; и наоборот – при возврате излишне уплаченных прямых налогов, возмещении косвенных налогов когда обороты по реализации меньше, чем обороты при приобретении,

а не налоговая обязанность, которая, как правило, определяется в одностороннем порядке как обязанность налогоплательщика по правильному исчислению, полной и своевременной уплате причитающихся сумм налоговых платежей в бюджет.

Международный контроль: кто бенефициар, конечный получатель преференций. Международный автоматический обмен.

Налоговое обязательство в широком смысле

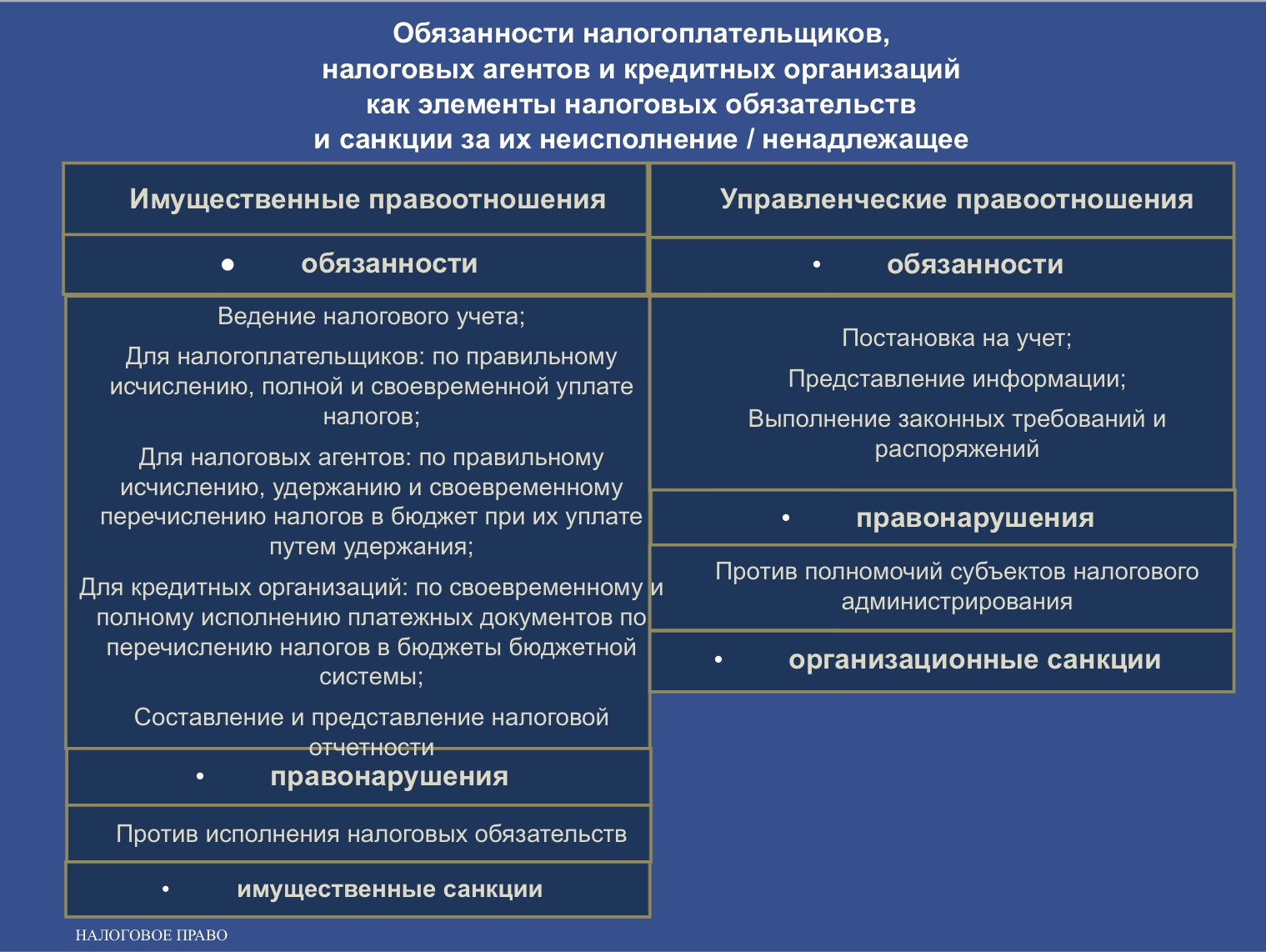

Налоговое обязательство в широком смысле предполагает обязанности всех лиц, участвующих в многостадийном процессе его исполнения (налогоплательщиков, налоговых агентов, кредитных организаций и др.)

Обязанности:

по постановке на учёт в налоговый орган (обеспечить)

ведению налогового учёта элементов юрид состава налога

правильному исчислению, полной и своевременной кроватей сумм налоговых платежей в бюджеты бюджетной системы РФ

правильному составлению и своевременному предоставлению в органы налогового администрирования налоговой отчетности, а также корреспондирующее перечисленным обязанностям право государства

а также корреспондирующее перечисленным обязанностям право государства в лице уполномоченных органов налогового администрирования

●требовать от каждого из указанных лиц исполнения налоговых обязанностей,

а в случае неисполнения либо ненадлежащего исполнения

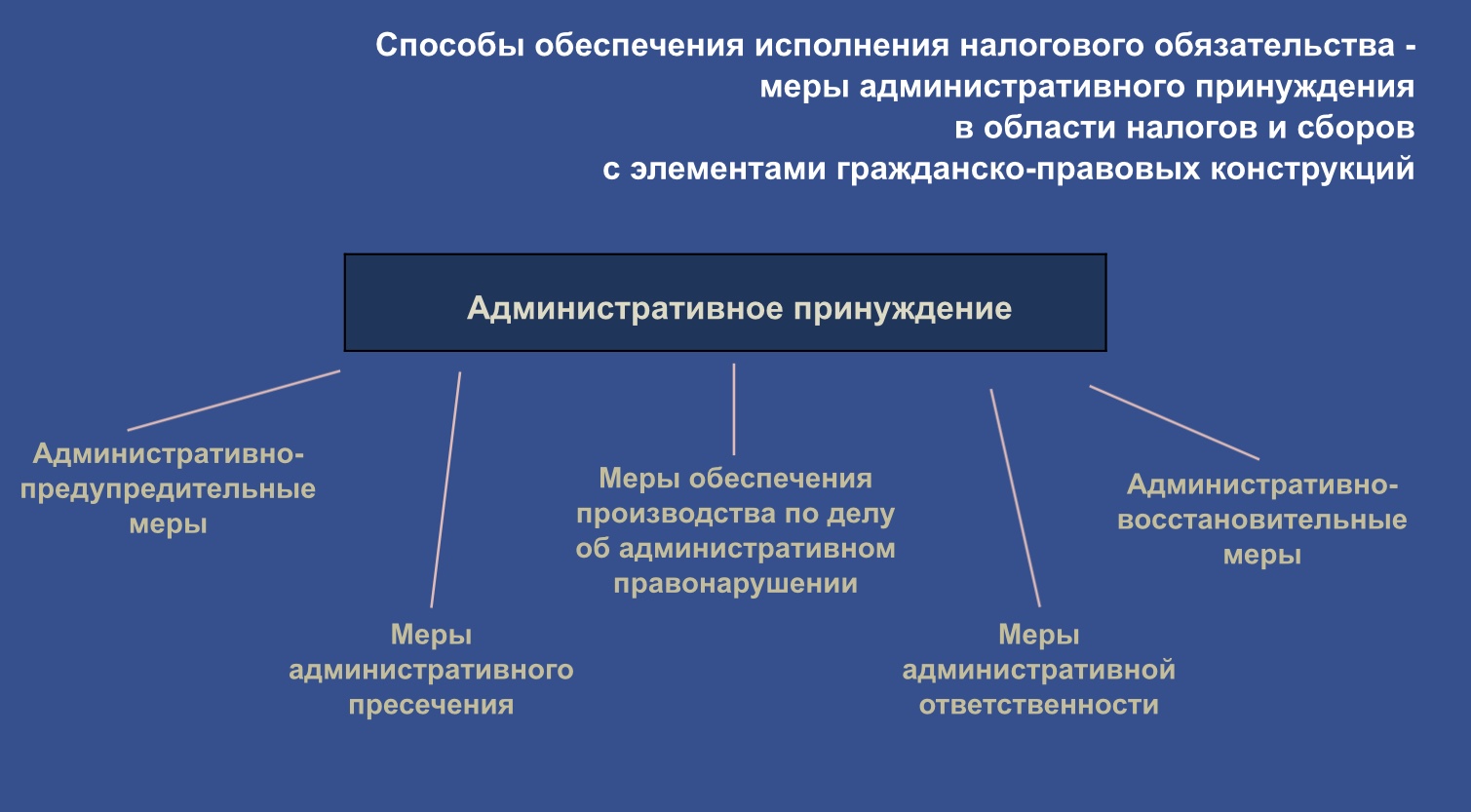

●применять меры государственного принуждения к исполнению (принудительное исполнение, способы обеспечения исполнения налогового обязательства, меры юридической ответственности и иные меры государственного принуждения).

Практика: существенные проц. нарушения корректируются вышестоящим налоговыми органами. Пленум 2013 г.

Праву участников многостадийного процесса уплаты налоговых платежей

●требовать взимания с них только законно установленных налоговых платежей,

●применения налоговых преференций при наличии правовых и фактических оснований,

●реализации и защиты их прав:

•на получение информации,

•на участие в мероприятиях налогового контроля,

•на обращение, связанное с реализацией и защитой их прав,

•на возврат либо возмещение налога

корреспондирует обязанность государства в лице уполномоченных органов налогового администрирования и их должностных лиц обеспечить реализацию указанных прав.

В случае неисполнения либо ненадлежащего исполнения государством этой обязанности решения о привлечении к ответственности за нарушение налогового законодательства либо об отказе в привлечении к ответственности за нарушение налогового законодательства должны отменяться вышестоящими налоговыми органами либо признаваться недействительными судами. На этом основании из бюджета должны возвращаться суммы незаконно взысканных налогов, пеней, штрафов, а также должны взыскиваться суммы процентов за несвоевременный возврат либо за взыскание соответственно излишне уплаченных либо взысканных прямых налогов или несвоевременное возмещение подлежащих возмещению косвенных налогов.

Иные нарушения прав налогоплательщиков, налоговых агентов, кредитных и иных организаций финансового рынка, а также других лиц должны устраняться.

Существенные процессуальные нарушения корректируются вышестоящими налоговыми органами.

Налоговое обязательство в узком сымсле.

Все остальные элементы налогового обязательства в широком смысла связаны с адм-м исполнения налогового обязательства в узком смысле.

Налоговое обязательство в узком смысле слова - имущественное налоговое обязательство по правильному исчислению, полной и своевременной уплате налоговых платежей в бюджеты бюджетной системы страны, а также по возврату (зачету) излишне уплаченных (взысканных) сумм прямых налогов, возмещению сумм косвенных налогов при превышении сумм налоговых вычетов над суммами начисленных налогов. Надлежащее исполнение имущественных налоговых обязательств предполагает правильное определение и отражение в налоговом учете и налоговой отчетности элементов юридического состава налоговых платежей.

Все остальные элементы налогового обязательства в широком смысле связаны с администрированием исполнения налогового обязательства в узком смысле.

Добровольное исполнение налогового обязательства

Обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа. Как правило, в тот же день происходит акцепт и списание, но банк может отказаться от акцепта и не произвести списание, а формально обязанность будет считаться исполненной налогоплательщиком.

В Постановлении КС РФ от 12 октября 1998 г. № 24-П правовая позиция КС РФ: в рамках конституционного обязательства по уплате налогов на налогоплательщика возложена публично-правовая обязанность уплатить законно установленные налоги и сборы, а на кредитные учреждения – публично-правовая обязанность обеспечить перечисление соответствующих платежей в бюджет. Налогоплательщик не несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

Действующее налоговое и бюджетное законодательство различает понятия уплаты налога и зачисления налога в бюджет.

Налоговые отношения, возникающие между налогоплательщиками и кредитными учреждениями при исполнении последними платежных поручений на списание налоговых платежей, регулируются налоговым законодательством.

Бюджетные отношения по зачислению средств, поступивших в уплату налогов, на бюджетные счета, регулируются бюджетным законодательством.

Добровольное исполнение налогового обязательства

Положение ст. 57 Конституции РФ предполагает, что обязанность налогоплательщика по уплате налога считается исполненной в день списания с его расчетного счета в кредитном учреждении денежных средств при наличии достаточного денежного остатка – в момент, когда изъятие части имущества налогоплательщика, предназначенной для уплаты в бюджет в качестве налога, фактически произошло. Такое изъятие происходит в момент списания банком с расчетного счета налогоплательщика соответствующих средств в уплату налога. После списания c расчетного счета имущество налогоплательщика уже изъято, то есть налог уплачен. Поэтому положение об уплате налога, содержащееся в ст. 57 Конституции РФ, должно пониматься как положение о фактическом изъятии налога у налогоплательщика. СКЭС ВС РФ поддержала налогоплательщиков в праве перечислить налог до наступления срока уплаты, даже если через несколько дней у банка отозвана лицензия и деньги в бюджет не попали, но налогоплательщик не знал о проблемах банках и действовал добросовестно.

(Определение от 26.09.2017 по делу ИП Грязнова Р.С. № А41-12803/2016)

С одной стороны, КС РФ считает, что налогоплательщик, предъявивший в банк платежное поручение, не может нести ответственность за действия банка;

с

другой стороны, КС РФ ориентирует на

то, что налог должен считаться уплаченным

с момента изъятия банком части имущества

налогоплательщика, принадлежащего ему

на праве собственности, в виде списания

соответствующих средств в бюджет.

Противоречивость вызвана нарушением

гражданско-правовой логики соотношения

правовых конструкций вещного и

обязательственного права при применении

их в отношениях, связанных с налогообложением.

Налог – способ и форма отчуждения

собственности.

Перемена лиц в налоговом обязательстве

Процесс исполнения имущественных налоговых обязательств многостадийный и предполагает перемену лиц в указанных обязательствах на разных стадиях их исполнения, что придает особое значение концепции налогового обязательства, обеспечивающей такую возможность.

С момента удержания налога налоговым агентом налоговое обязательство для налогоплательщика прекращается надлежащим исполнением и считается обязательством налогового агента. С этого момента меры государственного принуждения не могут быть применены к налогоплательщику, а могут быть применены только к налоговому агенту. Однако в правоприменительной практике допускается отход от этого правила во всех случаях взыскания с налоговых агентов пеней и в некоторых случаях взыскания с них недоимки, особенно когда налогоплательщик не состоит на учете в российских налоговых органах.

(пункт 2 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»)

С момента представления налогоплательщиком (или налоговым агентом) платежного поручения в банк при наличии достаточного остатка на счете налогоплательщика (или налогового агента) налоговое обязательство для налогоплательщика (или налогового агента) прекращается надлежащим исполнением и считается обязательством банка. С этого момента меры государственного принуждения не могут быть применены к налогоплательщику либо налоговому агенту, а могут быть применены только к банку. В правоприменительной практике применение данного общего правила исполнения налогового обязательства, закрепленного в ст. 45 НК РФ, зависит от оценки добросовестности всех лиц, участвующих в многостадийном процессе исполнения налогового обязательства.

Принудительное исполнение налогового обязательства: правило

1) путем направления требования об уплате налогов, пеней и штрафов для его добровольного исполнения;

2) после истечения срока для исполнения требования

в отношении организаций и индивидуальных предпринимателей:

2.1) вынесение решения о взыскании и направление в банк поручения налогового органа на списание со счета налогоплательщика и перечисление в бюджетную систему РФ денежных средств на счетах в банке, а также направление поручения налогового органа на перевод электронных денежных средств (ст. 46 НК РФ);

2.2) при недостаточности или отсутствии денежных средств на счетах налогоплательщика либо электронных денежных средств либо при отсутствии информации о счетах либо о реквизитах электронного средства платежа налоговым органом принимается решение и выносится постановление о взыскании за счёт иного имущества (ст. 47 НК РФ)

Всё в административном порядке в пределах пресекательного срока после истечения которого применяется 3) судебный порядок взыскания, когда пропущенный срок для обращения в суд может быть восстановлен судом

в отношении физических лиц – не индивидуальных предпринимателей:

только судебный порядок взыскания (ст. 48 НК РФ) по КАС РФ – производство по административным делам о вынесении судебного приказа (глава 11.1), а при наличии спора - производство по административным делам о взыскании обязательных платежей и санкций (глава 32)

Принудительное исполнение налогового обязательства: исключения из правила – исключительно судебный порядок взыскания (пункт 2 статьи 45 НК РФ)

●существенных сумм, превышающих 5 млн руб., за счет денежных средств на лицевых счетах в Федеральном казначействе

●недоимки по итогам налоговой проверки, числящейся более 3 месяцев, за счет иных лиц, круг которых предусмотрен в НК РФ в качестве «зависимых с налогоплательщиком»

●при переквалификации статуса, деятельности либо сделок

●при применении правил трансфертного ценообразования

Сроки исполнения налогового обязательства: существующая ситуация

1.Срок добровольного исполнения налогового обязательства определен.

2.Срок принудительного взыскания налоговой задолженности во внесудебном (административном) порядке определен и является пресекательным.

3.Срок судебного взыскания налоговой задолженности определен и при его пропуске он может быть восстановлен судом.

4.Срок налоговой проверки ограничен 3 годами в законодательстве / 4 годами в судебной практике.

5.Срок возврата (зачета) излишне уплаченного налога ограничен 3 годами.

6.Срок списания налоговой задолженности, которая не может быть взыскана, не предусмотрен в законодательстве, то есть налоговое обязательство является фактически бессрочным. Срок предусмотрен только для его добровольного и принудительного исполнения. Налоговая задолженность может быть признана безнадежной ко взысканию, а обязанность по уплате прекращенной только судом. Это является основанием для исключения записи о ней из лицевого счета.

(пункты 9 и 10 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»)

Сроки исполнения налогового обязательства: предложения по изменению существующей ситуации

Пресекательные сроки давности, по истечении которых налоговое обязательство должно прекращаться:

➢определения налогового обязательства с момента представления налоговой отчетности с учётом сроков охвата мероприятиями налогового контроля и

➢принудительного исполнения налогового обязательства с момента наступления срока уплаты налога, которые должны определяться симметрично предельным срокам возврата (зачета) излишне уплаченных налогов

Указанные сроки могут прерываться в связи с уклонением от представления налоговой отчетности и от уплаты налогов.

Гарантии судебной защиты прав налогоплательщиков: недостатки и предложения по их устранению

Гарантии судебной защиты прав налогоплательщиков не должны предусматривать возможность принудительного исполнения налогового обязательства, взыскания пени и штрафа до вступления в силу решения суда при судебном обжаловании решения налогового органа о доначислении налога, взыскании пени и штрафа.

В НК РФ предусмотрены гарантии защиты в административном порядке, но не судебной защиты в отношении организаций и индивидуальных предпринимателей.

В АПК РФ предусмотрены обеспечительные меры, которые применяются только при условии предоставления встречного обеспечения и то не всегда.