Тема 7. Правовые основы борьбы с уклонением от уплаты налогов.

Административная и уголовная ответственность: крупный и особо крупный размер. УК — уклонение от уплаты налогов, не путать с моделью поведения.

Репетироры — не регистрируются, «вывести из тени, помочь им».

Регистрация на бирже труда

Налоговая

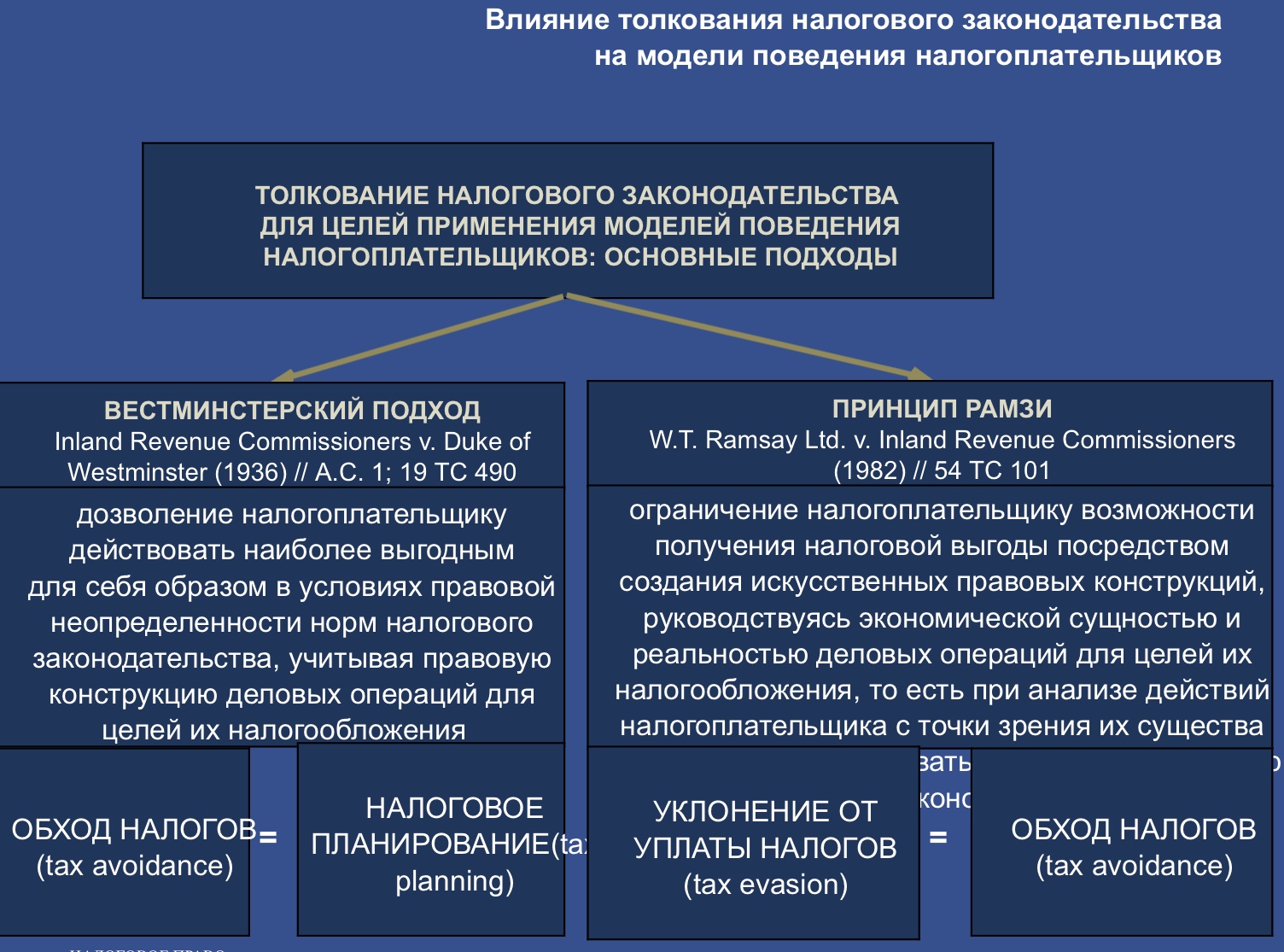

рационализация — незаконный обход

налогов.

2 вариант толкования! Кодификация судебных доктрин. Толкование нормы дал Минфин. У НЛО нет права на налогую реконструкцию, но П ВС сказал, что есть: оценивать налоговые последствия.

Если

всех перевести на налоговый мониторинг,

разногласия будут решаться в рамках

мотивированных мнений, вышестоящих

налоговых органов. Останется только

адм юрисдикция. Как соотносится с

налоговой концепцией? Есть предмет

торга: вы с нами н

е

спорите, мы вас не трогаем — вы нам

больше 40% в бюджет, а мы вам — стабильность.

Гарантии обязательств. 1 год — налоговый

мониторинг, 9 мес — все урегулировать

— гарантия неперсмотра тех налоговых

обязательств, которые уже были согласованы.

Перевод на режим налоговый проверок:

предоставляй налоговую отчётность, с

т.з. налоговых проверок. Направлены на

достижение определенных договорённостей

— налоговых деклараций.

е

спорите, мы вас не трогаем — вы нам

больше 40% в бюджет, а мы вам — стабильность.

Гарантии обязательств. 1 год — налоговый

мониторинг, 9 мес — все урегулировать

— гарантия неперсмотра тех налоговых

обязательств, которые уже были согласованы.

Перевод на режим налоговый проверок:

предоставляй налоговую отчётность, с

т.з. налоговых проверок. Направлены на

достижение определенных договорённостей

— налоговых деклараций.

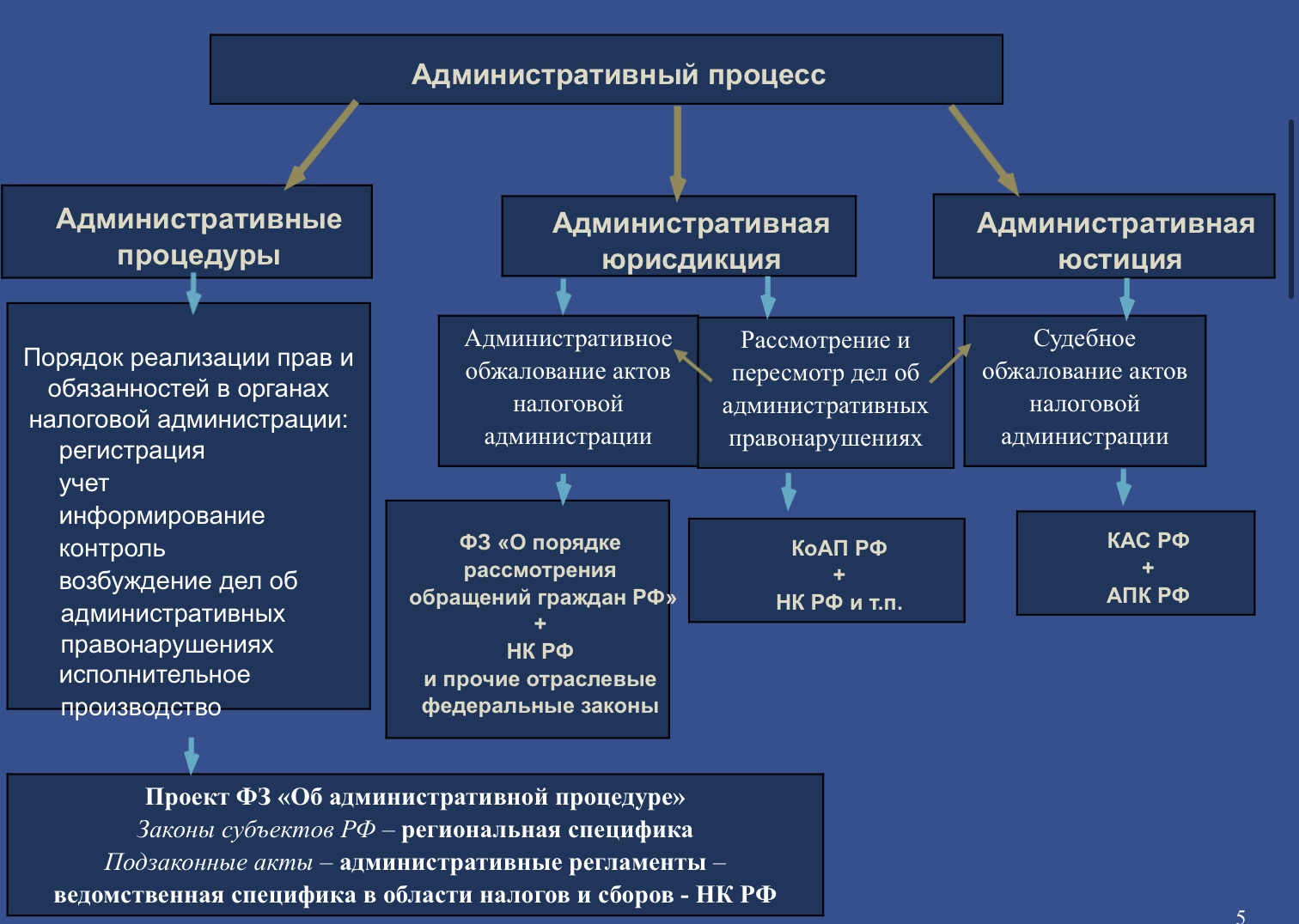

Сам НЛП должен обеспечить себе адм процесс, можно без него, а это нарушение — приказ Минюста.

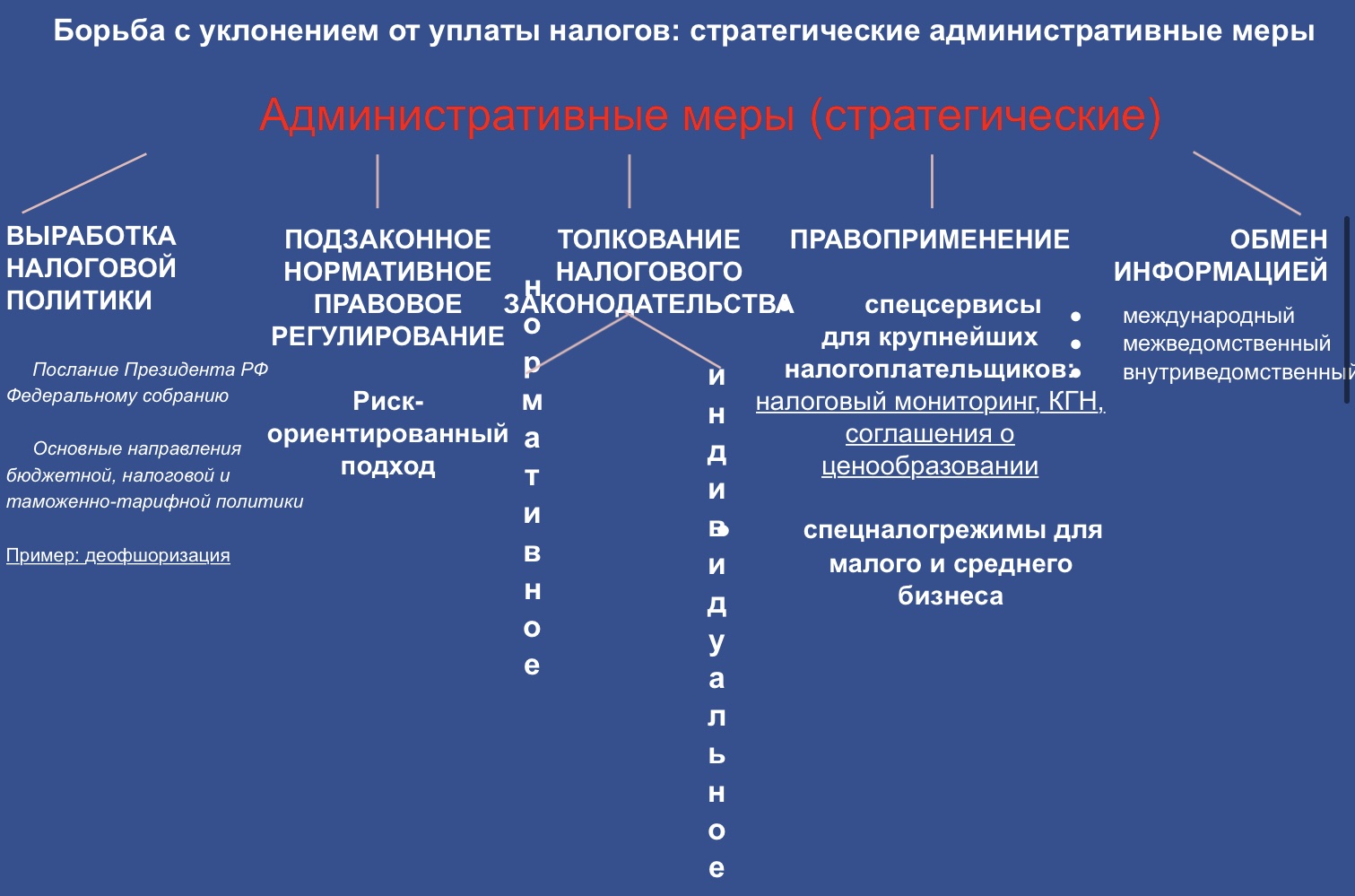

Отслеживание посланий Президента — выработка налоговой политики, которая влияет на механизм правового регулирования (НПА, ПРОТН, АРП, правосознание).

Мотивированные мнения и решения по жалобам. В ходе мероприятий налогового контроля.

2 системы обмена информацией.

Есть ли основания для поставки на учёт? Предоставление сведений для постановки, если есть юр факты, которые известны только НЛП. Лицензиии, решения для деятельности.

Если

на мониторинге — сам

ому

инициировать мнение, чтобы управлять

рисками. Если нет — инфа предоставляется

формально и некорректно от позиции в

письменном разъяснении в ходе проверок

и при проведении мероприятий. Спросы

ФНС и Минфина (его письма обязательны

для ФНС, только письменно). ФНС — устные

разъяснения мб. Ст. 34 НК РФ.

ому

инициировать мнение, чтобы управлять

рисками. Если нет — инфа предоставляется

формально и некорректно от позиции в

письменном разъяснении в ходе проверок

и при проведении мероприятий. Спросы

ФНС и Минфина (его письма обязательны

для ФНС, только письменно). ФНС — устные

разъяснения мб. Ст. 34 НК РФ.

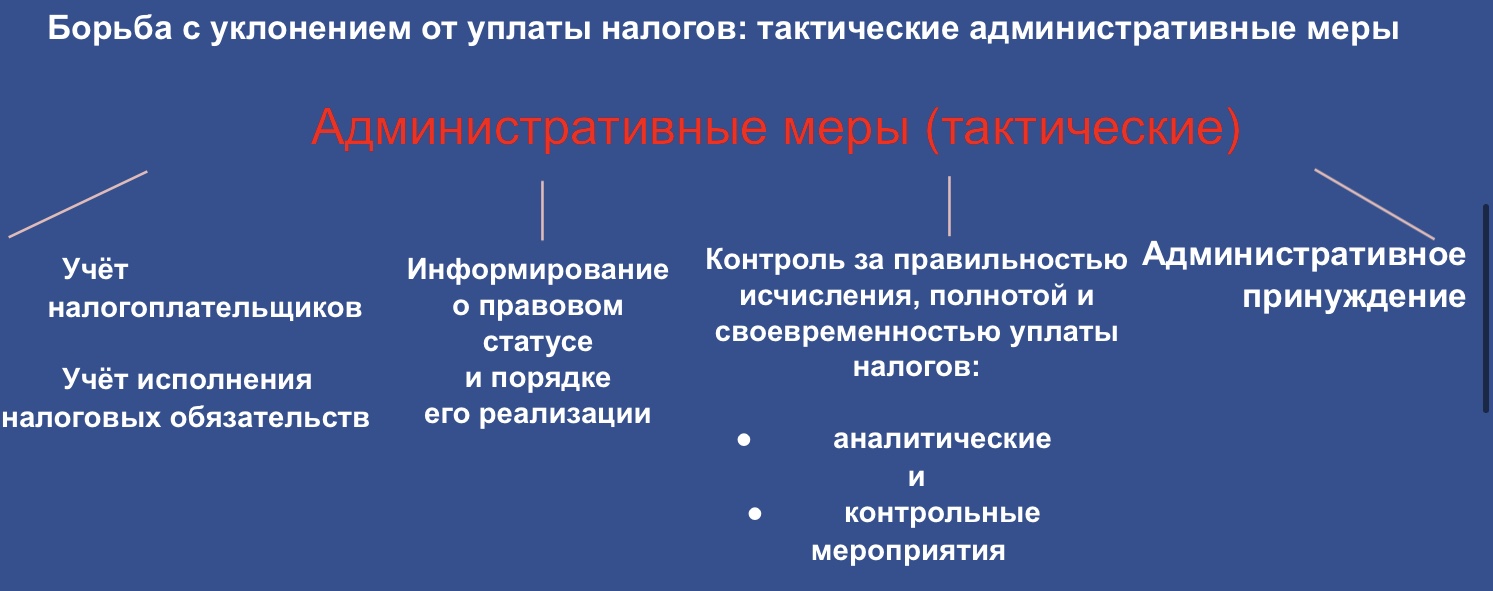

Должным образом не урегулированы в НК РФ. Используется налоговыми комиссиями. Нелегальная ОПФ. Последствия отказа от уточнения.

Просверка налоговой отчётности: выездная, камеральная.

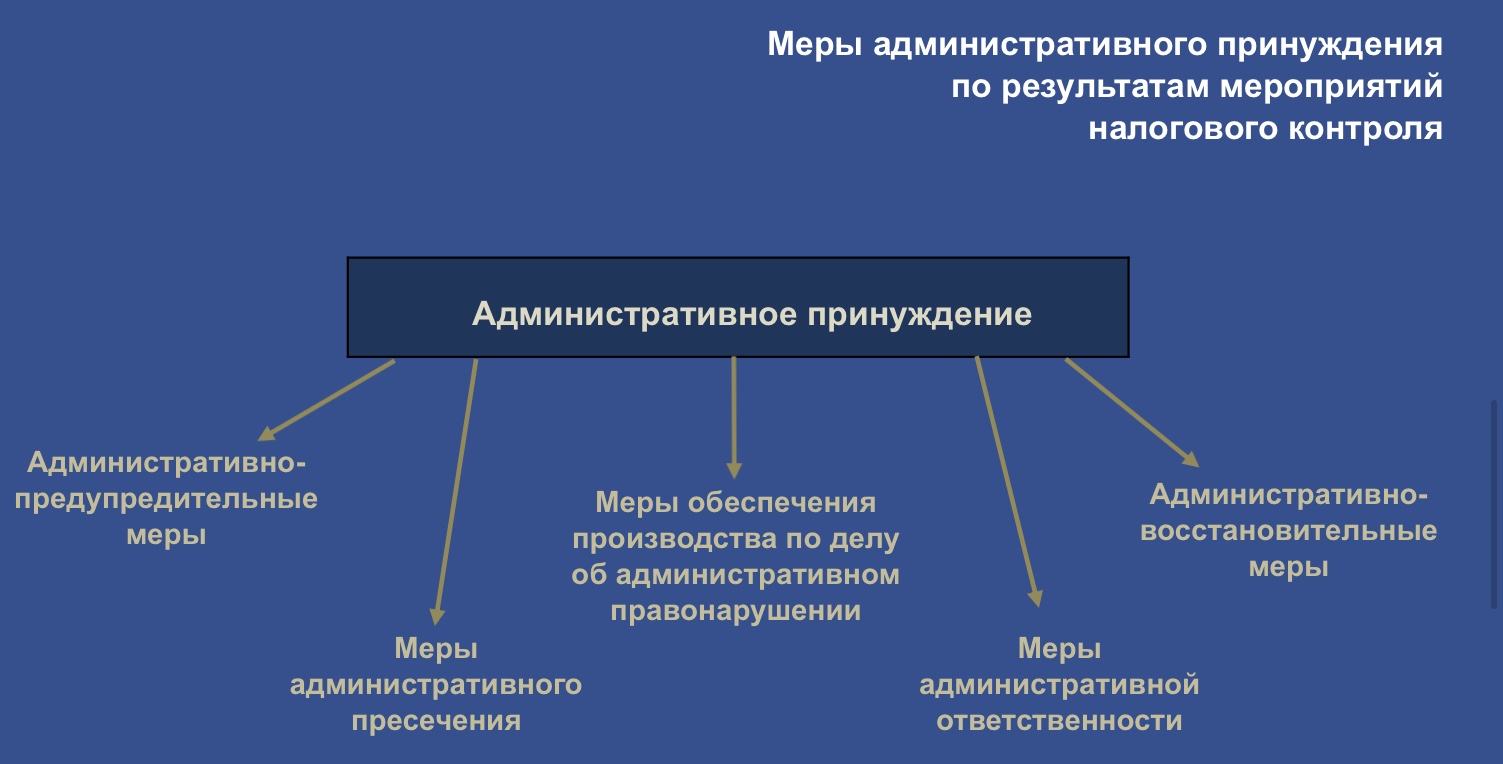

Адм принуждение срабатывает на 15%. Популярная имущ. санкция.

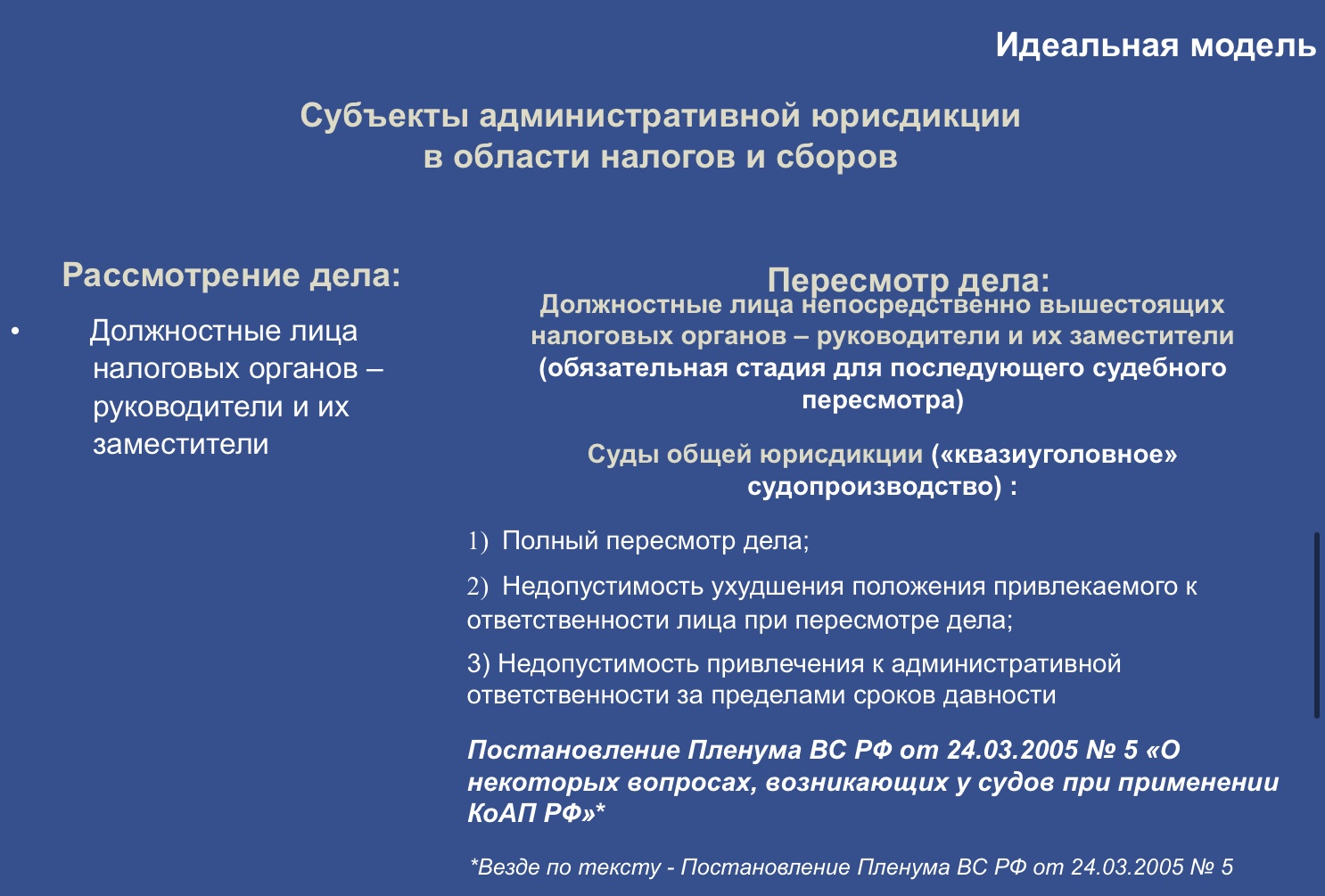

КС

РФ — для целей налогового контроля

нельзя вмешиваться в деятельность.

Рассматриваются налоговыми огранами

в суде вышестоящими НО, пересмотр в СОЮ

—

квазиуголовное СПР.

квазиуголовное СПР.

По мере движения А юрисд процесса, мы не можем ухудшать позицию лица, чем была на предыдущей стадии. Не обеспечивается судами.

Принцип

«длинной руки»

из-за глобализации.

из-за глобализации.

Рулинги — письменные разъяснения. Репрессии, но модель идеальная.

Сам

себе обеспечиваешь участие — не

зарегист рирован

в Минфине, нарушение прав лиц.

рирован

в Минфине, нарушение прав лиц.

Тема 9. Налоговое планирование.

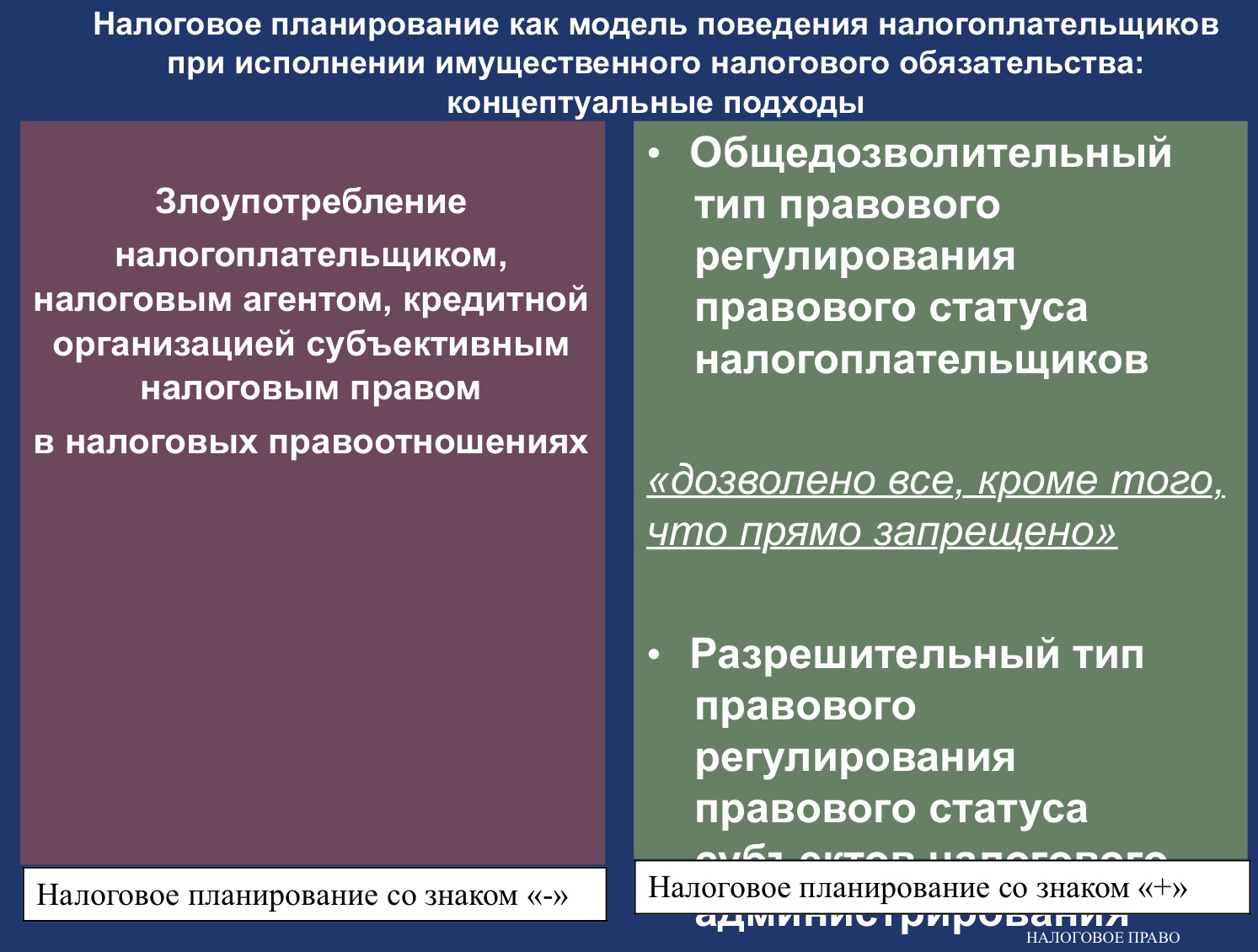

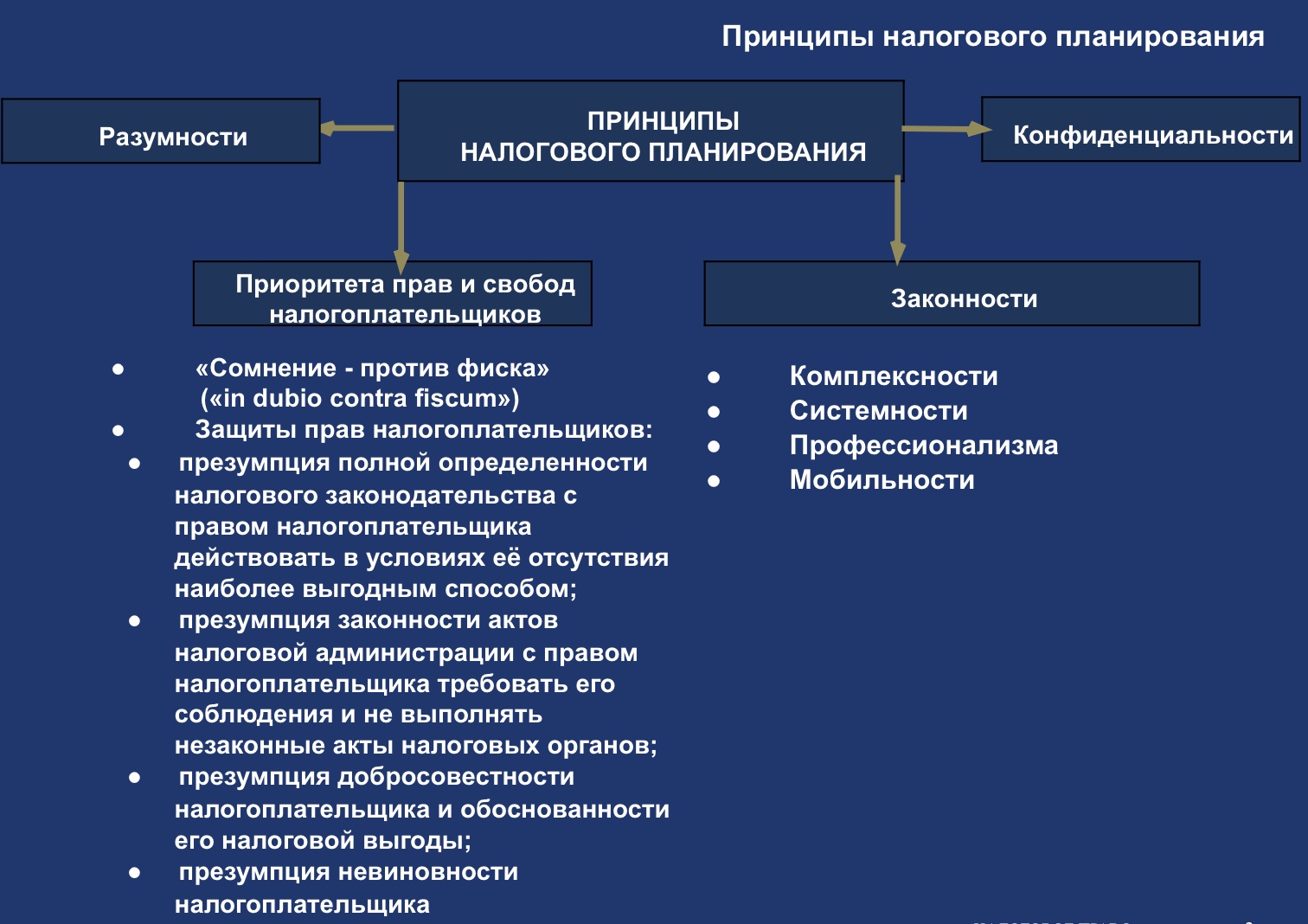

Концепции налогового планирования.

Объяснить исполнение налоговых обязательств. Рыночность отношений — все одинаковые. Применение не типовых приемов налогового планирования.

Каждое лицо должно представить документальное обоснование своей позиции в споре с налоговой администрацией. Отслеживать изменения позиции ФНС в СМИ, на форумах.

Законность — комплексность предполагает подход себестоимости с т.з. налога на прибыль организации. Комплексное применение зак-ва. Субсидиарно применять нормы зак-ва. И проверка соблюдений норм зак-ва: обоснованность расходов, основания для вычетов НДС с т.з. отраслевого законодательства.

Системность — диверсификация разных инструментов (налогового комплаинса) при налоговом планировании.

Профессионализм — обеспечение создания правильной методологии, бух учёта, операции, которые могут создавать налоговые риски. Составлять первичные документы. Обеспечение корреспонденции.

Мобильность — постоянно мониторить основные направления Б, Н, Т политики, как влияют на развитие НЗ и НП. 2 чтение с техническими поправками

Этапы налогового планирования:

Выбор места расположения ЮЛ

Зоны со спец статусом и налоговые преференции

Страны с внутренними офшорами

Выбор организац-правовой формы

Чем больше имущ отвесностью перед кредиторами — тем ниже налоговое бремя. Простое товарищество и ООО. Импутационная система — полное освобождение от налогов. Система ставок, самостоятельного налогообложения.

Выбор форм и методов ведения деятельности

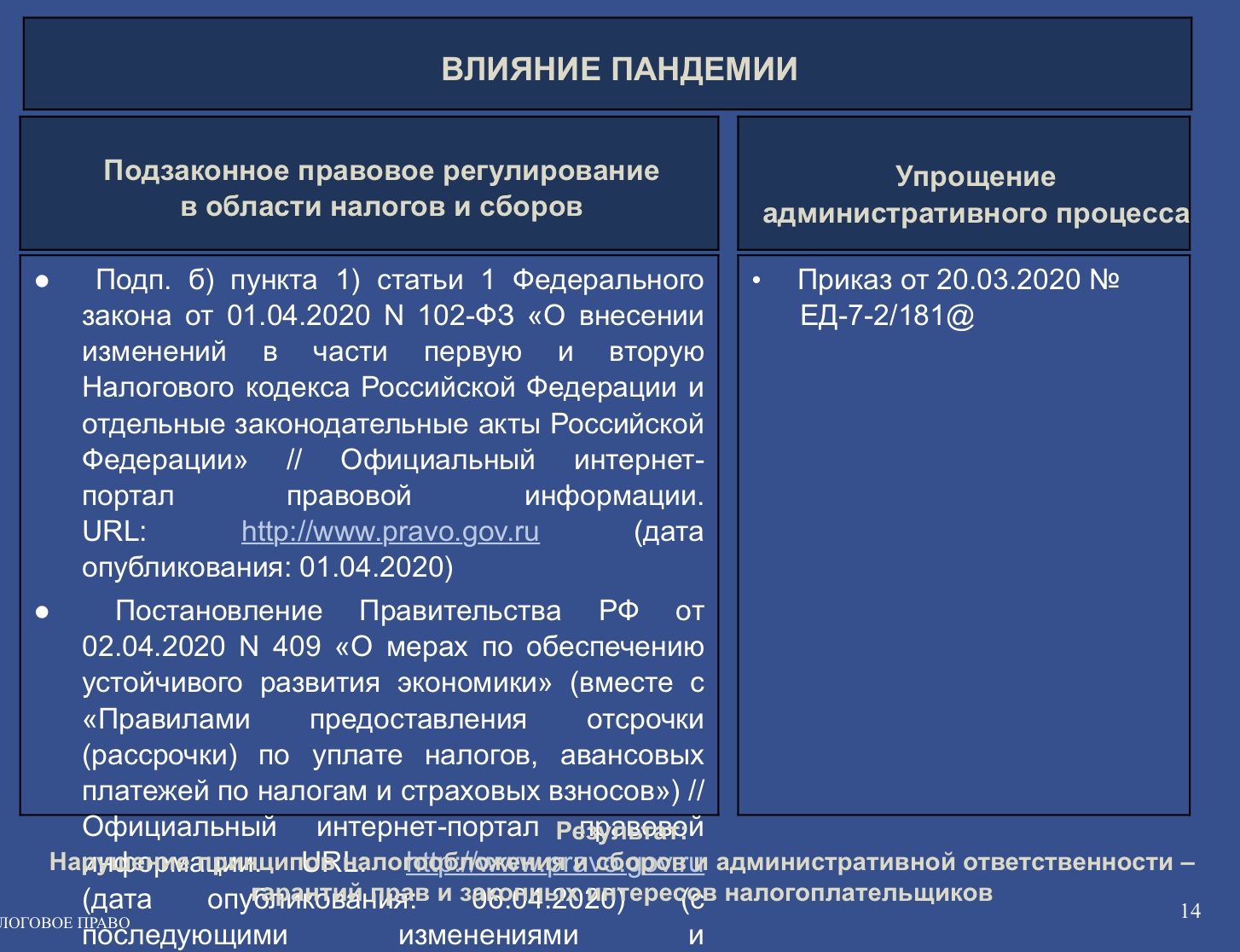

Инвестиционная реализация, оперативное реагирование на изменение практики. Развитие в стороны сокращения: «Доп. налоговых льгот не ждите» (Сазанов) из-за пандемии. Бизнес будет реагировать.

Выбор форм и методов размещения активов и прибыли

Налоговые

преференции — капиталовложении на

инновации и в гос. сектор (гос. ЦБ),

модернизацию, обновление основных

средств. Иное, чем частный долг. Приумножить

капиталы. Реализация прав на свободное

распоряжение ЧС, свободное осущ эк

деятельности и право пользоваться

налоговыми льготами.

В

рамках НМ эти цели пытаются объединить:

налоговая администрация навязывает

НЛП свои цели в обмен на определенность

и стабильность.

Учёт механизма правового регулирования. Деофшоризация страны — суд практика поменялось. Пробюджетная. ПП ВАС №57 — поменяло подход судов к налоговым спорам. Все первичные документы — до решения суда. Суд — не налоговый орган, предоставлять до решения суда — иначе злоупотребление. ФЗ о противодействии финансовым операциям. Камеральная = выездная проверка. Требование НО с возможностью выемки и осмотра. НПА, АРП, ПРОТН, правосознание. Правосознание важно — хочешь платить налоги. Обеспечение баланса частных и публичных интересов. Колич и вероятностная оценка.

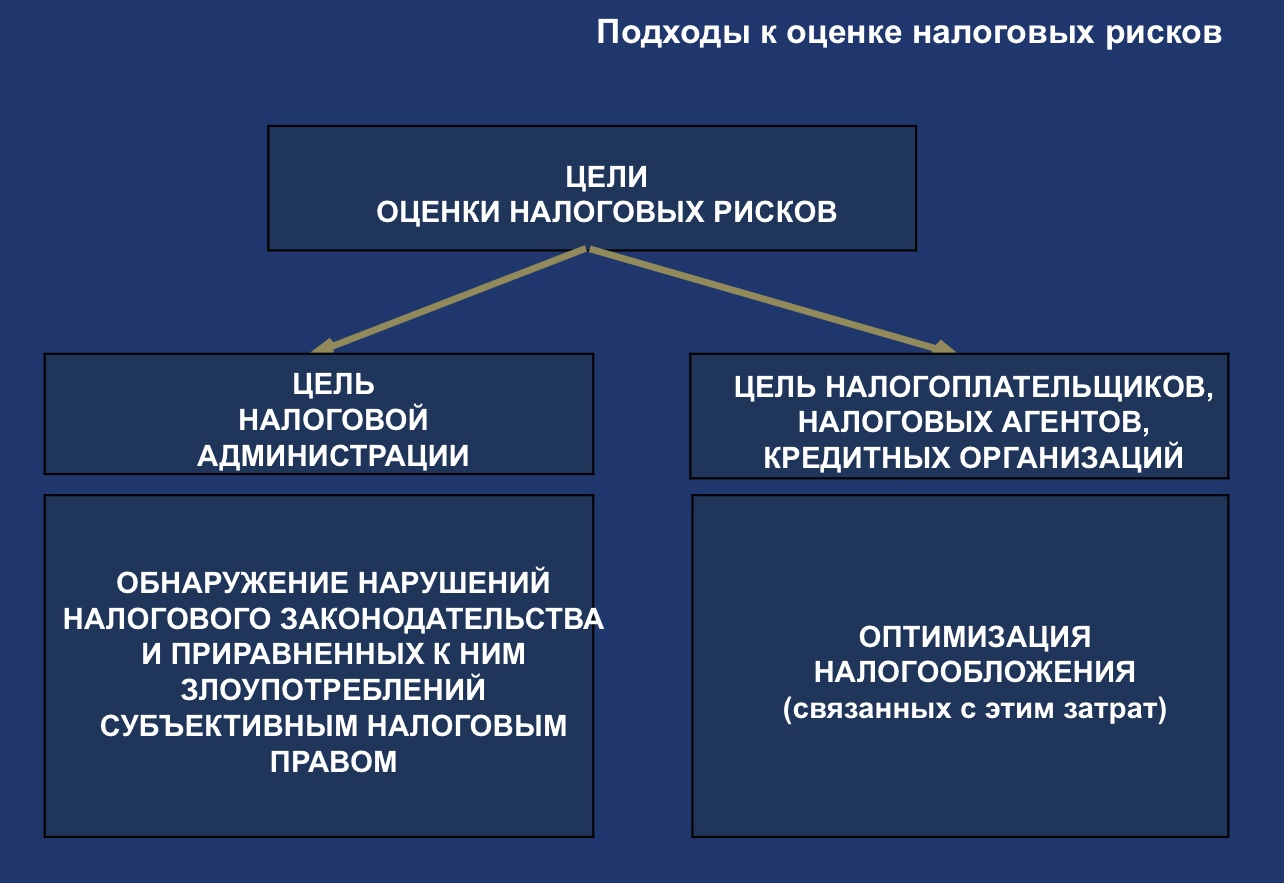

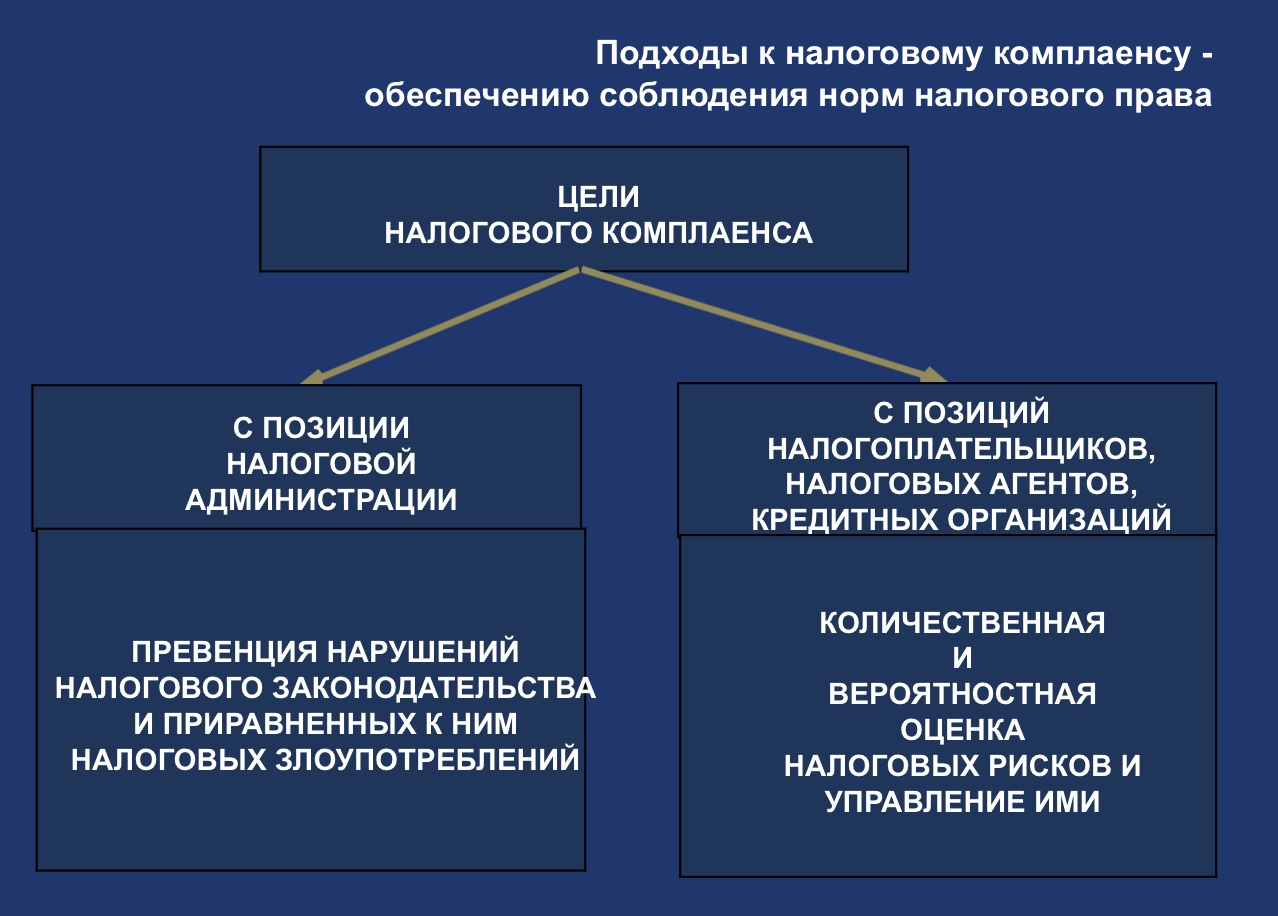

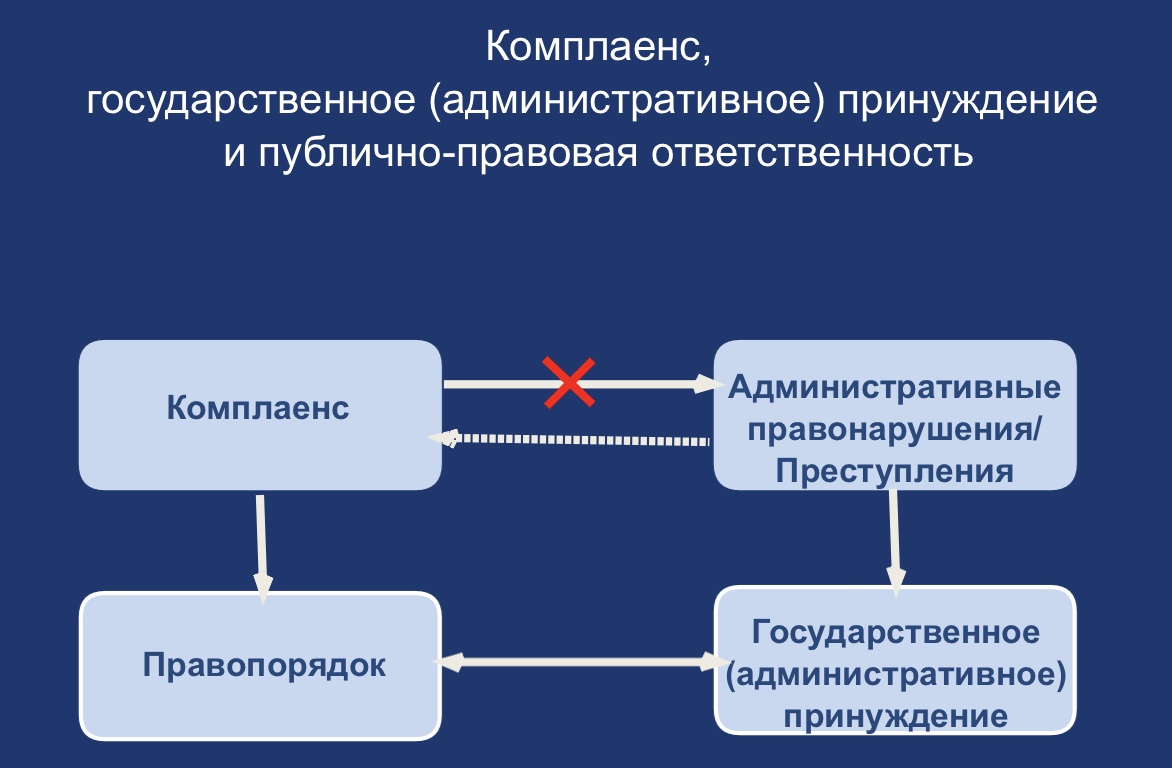

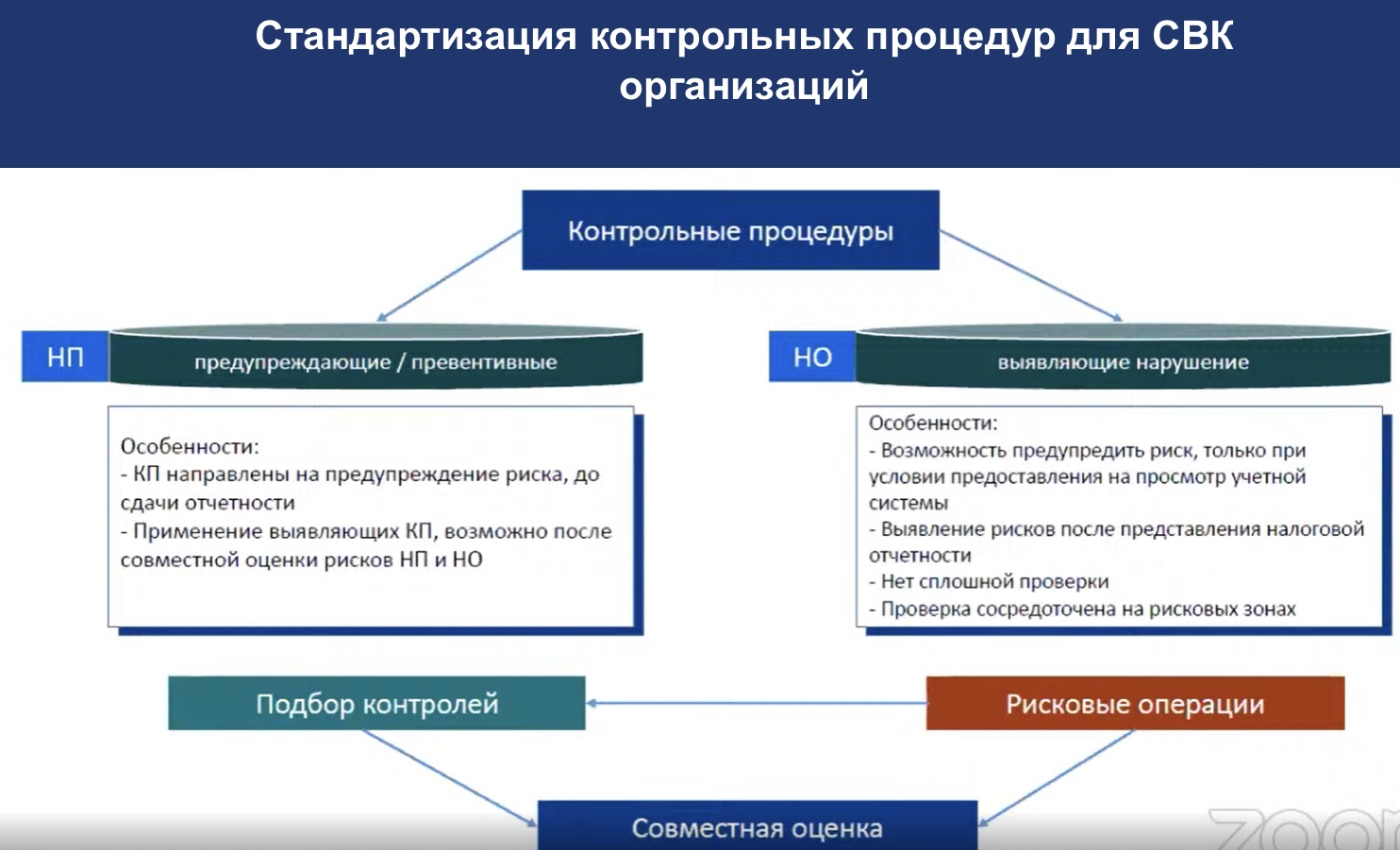

Налоговые риски в контексте налогового контроля и их предупреждение в системе налогового комплаенса.

Налоговые риски – это факты, свидетельствующие об обстоятельствах, связанных с нарушением налогового законодательства или злоупотреблением субъективным налоговым правом, и служащие основанием для принятия решения о проведении мероприятия налогового контроля.

Налоговый комплеанс рассматривается в контексте системы предупредительных и стимулирующих мер принуждения одновременно, обеспечивающей соблюдение налогоплательщиками норм законодательства о налогах и сборах, иных нормативных правовых актов, связанных с налогообложением, а также выполнение налогоплательщиками всех законных требований субъектов налогового контроля при надлежащей реализации контролирующим органом его компетенции, незлоупотреблении субъективным правом со стороны налогоплательщика.

Системный подход.

Указать

на то, что не будешь выполнять незаконные

поручения от НО, до тех пор, пока она не

будут приведены в соотв с законом.

Последствия отсутствия налогового комплаенса: реализация налоговых рисков

Аналитические мероприятия: обнаружение налоговыми органами налоговых рисков с помощью искусственного интеллекта на базе АИС «Налог-3», внепроверочные запросы и комиссии по легализации налоговой базы и базы страховых взносов с вынужденной, но добровольной корректировкой налоговых деклараций в сторону увеличения сумм подлежащих уплате налогов (50 % за 2020 год)

Контрольные мероприятия: включение в план на проведение и назначение выездных налоговых проверок (5 200 (1 ВНП на 1 000 налогоплательщиков) за 2020 год); отказ от сокращения сроков проведения камеральной налоговой проверки по НДС при экспорте (п. 1.2 ст. 165 НК РФ); прекращение налогового мониторинга

Отражение информации о налоговых рисках налогоплательщика в разделе «Риски бизнеса: проверь себя и контрагента» в АИС «Налог-3» и о налоговой задолженности в справке о состоянии расчётов налогоплательщика с бюджетом повлечет серьёзные ограничения для реализации правового статуса налогоплательщиков:

при участии в тендерах на заключение сделок

при государственных закупках

при получении лицензий либо разрешений

при ведении предпринимательской и иной экономической деятельности в связи с общей концепцией проявления должной осмотрительности при выборе и проверке контрагентов

У тех, кто на НМ не мб проблем со ст. 54.1 НК РФ, мб свои позиции.

Послание Президента ФС — если организация не уходит из офшора, уход от гос компаний.

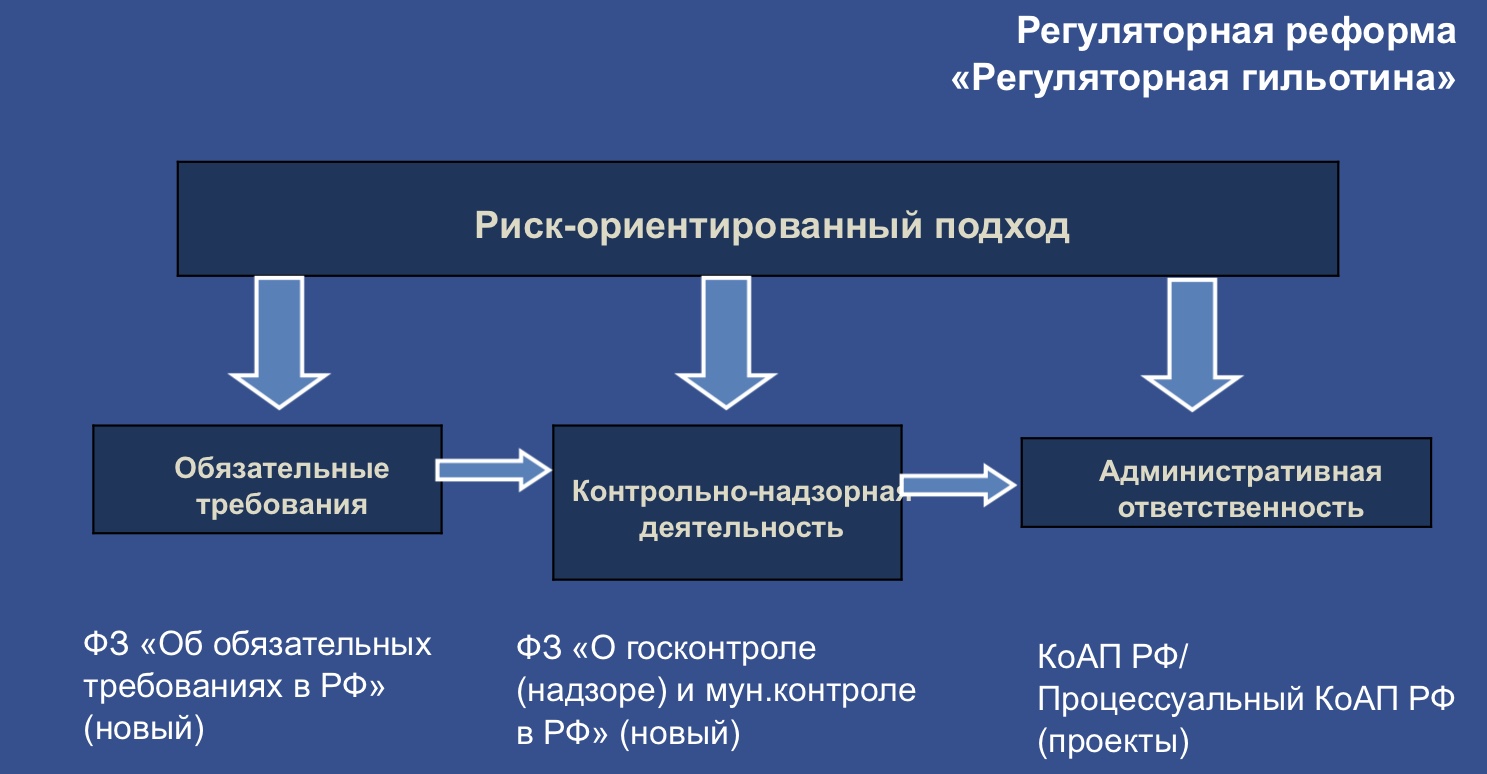

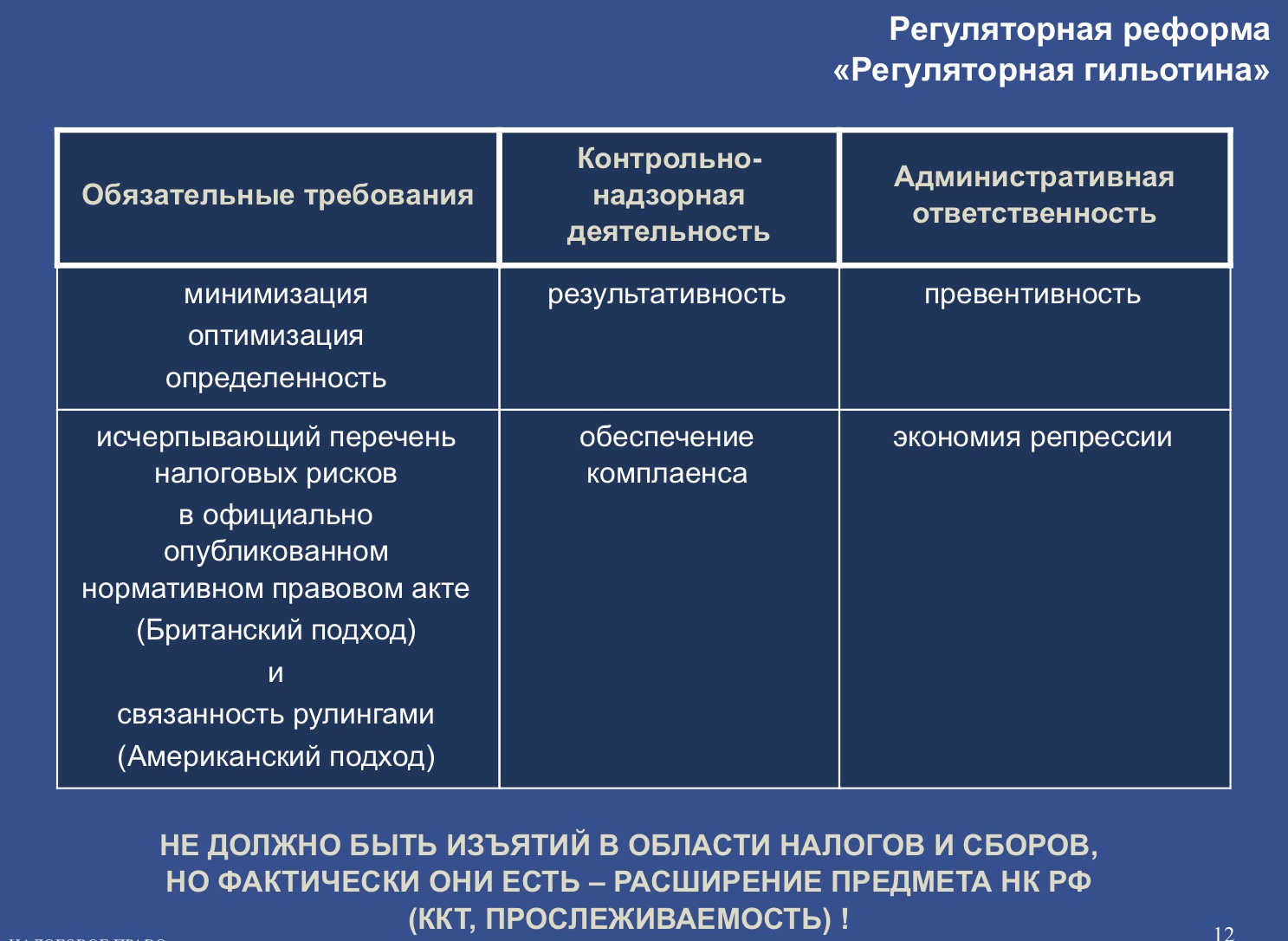

Основные подзаконные акты о риск-ориентированном подходе в налоговом контроле

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок»

Письмо ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок» с изменениями, внесенными письмом ФНС России от 15.01.2019 № ЕД-4-2/356@

Письмо ФНС и СКР России от 13.07.2017 № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)» (вместе с Методическими рекомендациями «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)», утв. СКР, ФНС России)

Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов (утв. Банком России 13.04.2016 № 10-МР) // Вестник Банка России. 2016. № 40.

Методические рекомендации о подходах к управлению кредитными организациями риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма (утв. Банком России 21.07.2017 № 18-МР) // Вестник Банка России. 2017. № 63.

Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов (утв. Банком России 02.02.2017 № 4-МР) // Вестник Банка России. 2017. № 15.

Рискоориентированный подход — ограничение возможности камеральных проверок. Субъекты малого и среднего бизнеса. Идентификация клиентов при внутреннем контроле. Правила ОЭСР.

Реализация риск-ориентированного подхода в налоговом контроле.

Концепция системы планирования выездных налоговых проверок, утв. Приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@:

Принципы планирования проверок

Структура отбора налогоплательщиков для проверки

Критерии самостоятельной оценки рисков для налогоплательщиков

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, и (или) результаты проведенного анализа финансово-хозяйственной деятельности налогоплательщика свидетельствуют о предполагаемых налоговых правонарушениях.

Налоговые риски, для обнаружения и подтверждения которых проводится выездная налоговая проверка

Письмо ФНС России от 25 июля 2013 г. № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок» (п. 5.8.):

Наличие нарушений, аналогичных нарушениям, выявленным предыдущей проверкой

Получение доказательств нарушений, признаки которых выявлены в ходе камеральных проверок и анализа полученных сведений от внешних источников

Соответствие показателей налоговых деклараций регистрам налогового и бухгалтерского учета, первичным документам

Соответствие изменений динамики показателей налогового учета изменениям динамики по данным бухгалтерского учета

Обоснованность получения налоговой выгоды по сделкам с контрагентами-перекупщиками или посредниками, имеющих признаки нереальных операций

Обнаружение фактов совершения контролируемых сделок

Обоснованность применения налоговых ставок, льгот, правильность исчисления налога

Выполнение налоговым агентом своих обязанностей

Все

риски содеяно установить в результате

аналитической работы с АИС Налог-3.

Стараются обнаружить факты налоговых

сделок.

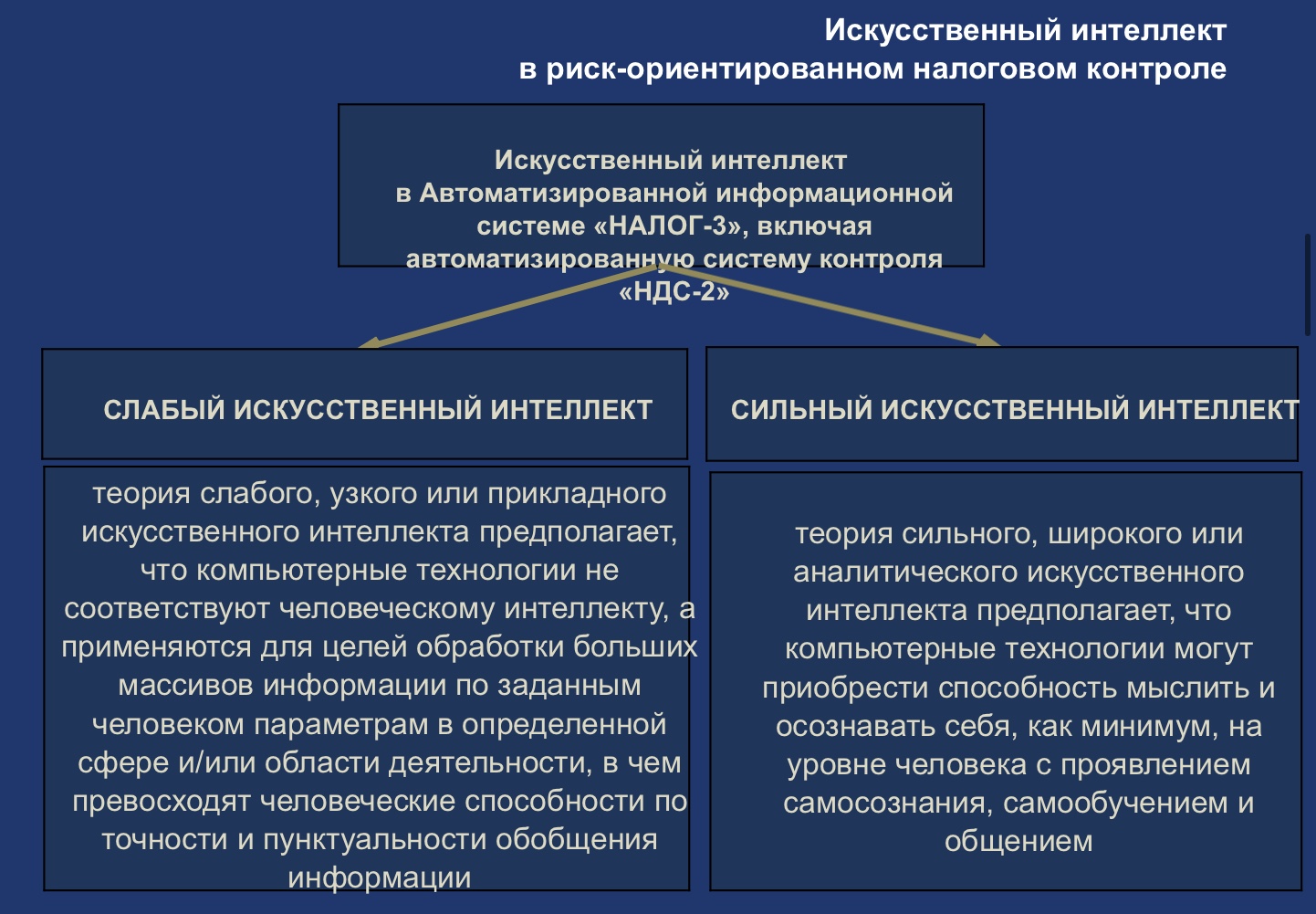

Автоматизация риск-ориентированного подхода в налоговом администрировании

Налоговые органы с целью контроля используют в своей деятельности автоматизированную информационную систему «Налог-3» (далее – АИС «Налог-3»).

АИС «Налог-3» - единая информационная система, в которой аккумулируются следующие сведения:

данные регистрации актов гражданского состояния;

данные государственной регистрации юридических лиц и индивидуальных предпринимателей;

данные государственной регистрации прав на имущество;

данные маркировки;

данные национальной системы прослеживаемости товаров;

данные иных аналогичных систем;

данные анализа банковской деятельности;

данные контрольно-кассовой техники;

данные контрольной работы;

данные автоматизированной системы контроля «НДС-2» (далее – АСК НДС-2).

Систематизация сведений на основе автоматизации с использованием современных информационных технологий позволяет обнаружить налоговые риски, связанные как с нарушениями налогового законодательства, так и со злоупотреблением субъективным налоговым правом в масштабах страны.

Нац система прослеживания.

Принцип «ДР» тоже реализуется

Часть данных в открытом доступе на сайте ФНС.

Автоматизация риск-ориентированного подхода в налоговом администрировании

1. Часть данных АИС «Налог-3» находится в открытом доступе на официальном сайте ФНС России nalog.ru, чтобы налогоплательщики могли проявить должные осмотрительность и осторожность при выборе контрагента - сервис «Риски бизнеса: проверь себя и контрагента».

2. Налоговые органы пытаются переориентировать контроль за проявлением должной осмотрительности при выборе контрагента (фактически тем самым они перекладывают свою функцию контроля на субъектов предпринимательской деятельности, вступающих в гражданско-правовые отношения с другими ее субъектами) на обнаружение фактических бенефициаров необоснованной налоговой выгоды от создания разного рода мошеннических схем. Для этого они намерены совершенствовать административную процедуру государственной регистрации юридических лиц.

В АСК НДС-2 выделяются технические субъекты, чья деятельность связана исключительно с получением необоснованной налоговой выгоды; сущностные субъекты, чья деятельность имеет предпринимательский характер; транзитные субъекты, обеспечивающие связь между первыми и вторыми.

3. Налоговые инспекции максимально используют результаты внутреннего контроля финансовых организаций для обнаружения лиц, проблемных с точки зрения финансово-правовых рисков, и для оперативного получения необходимой им информации из банковской системы и от иных участников финансового рынка с целью адресного применения административного принуждения.

4. В борьбе с налоговыми злоупотреблениями должностные лица налоговой администрации уже применяют метод сопоставления товарных и денежных потоков.

Принцип светофора: красного, зелёного, желтого.

Налоговый мониторинг: система управления налоговыми рисками

Налоговый мониторинг, введенный как альтернативный налоговой проверке дистанционный метод налогового контроля, предполагает предоставление налоговым органам постоянного доступа к информационной системе налогового учета налогоплательщика в онлайн-режиме реального времени для текущего риск-ориентированного налогового контроля (разд. V.2. «Налоговый контроль в форме налогового мониторинга» НК РФ).

Одновременно налогоплательщикам предоставляется гарантированная возможность согласования позиции с налоговым органом по вопросам правильности исчисления, полноты и своевременности уплаты налогов и сборов до совершения операций, налоговые последствия которых вызывают вопросы у налогоплательщика и могут быть предметом споров с налоговым органом. Инициатива в этом вопросе может быть проявлена как налогоплательщиком, так и налоговым органом.

Процессуальная экономия средств налогового контроля означает отмену налоговых проверок в отношении налогоплательщиков, находящихся на налоговом мониторинге, за исключением специально предусмотренных в Налоговом кодексе РФ случаев. Риск-ориентированный подход в налоговом мониторинге предполагает переход от тотального налогового контроля к налоговому аудиту системы налогового комплаенса в отношении законопослушных и добросовестных организаций – крупнейших налогоплательщиков. Обнаруженные при этом риски совершенных либо потенциальных нарушений налогового законодательства или налоговых злоупотреблений с учетом их значимости для бюджетов бюджетной системы страны отслеживаются начальником Управления налогового мониторинга ФНС России, в полномочия которого входит обеспечение налогового комплаенса в РФ. Как правило, налогоплательщики активно участвуют в управлении налоговыми рисками и формировании позиции ФНС России и налоговых органов по месту постановки их на учёт по вопросу об оценке налоговых рисков.

Установка администрации — откладывать мотивированные мнения — показатели конфликтности, нужно без этого. Мотивирует НЛП и НО урегулировать сбор, прекратить НМ, перевести на другую систему, но лишение гарантий. Те, кто платят больше 40% формируют систему и определеяют развитие в целом.

Налоговый мониторинг: мотивированные мнения и гарантии

Мотивированные мнения налогового органа выносятся лишь в том случае, если вопросы правильности исчисления, полноты и своевременности уплаты налогов и сборов, возникающие при проведении налогового мониторинга у налогоплательщиков и у налоговых органов, не могут быть решены в процессе их рассмотрения и согласования.

Система налогового мониторинга мотивирует налогоплательщиков и налоговые органы согласовывать свои позиции и договариваться по всем возникающим вопросам налогообложения, не доводя их до налогового спора, который формализуется в мотивированном мнении. В противном случае налоговый орган может прекратить налоговый мониторинг и перевести налогоплательщика на общий режим налогового контроля методом налоговых проверок и налогового анализа. Для налогоплательщика это чревато излишним налоговым администрированием и утратой гарантий стабильности налогообложения, предоставляемых именно налоговым мониторингом: по истечении девяти месяцев после завершения налогового периода, за который проводится такой мониторинг, налоговый орган не правомочен пересматривать налоговые последствия совершенных в течение указанного налогового периода операций. Налоговая администрация в свою очередь понимает, что на налоговом мониторинге находятся бюджетообразующие налогоплательщики, которые определяют экономическую ситуацию в РФ и обеспечивают основные налоговые поступления в бюджеты бюджетной системы страны. Поэтому налоговый мониторинг можно смело назвать будущим налогового контроля в условиях цифровизации экономики и автоматизации информационных систем налогового контроля.

Налоговый мониторинг: ограничения для перехода

В

п. 3 ст. 105.26. «Общие положения о налоговом

мониторинге» НК РФ предусмотрены

ограничения для перехода на налоговый

мониторинг, действующие до 30 июня 2021

года, а именно: совокупная сумма налогов

за предшествующий календарный год

составляет не менее 300 млн. руб.; суммарный

объем полученных доходов на 31 декабря

предшествующего календарного года –

не менее 3 млрд. руб.; совокупная стоимость

активов на 31 декабря предшествующего

календарного года – не менее 3 млрд.

руб. и снижение с 1 июля 2021 года ограничений

для перехода на эту систему: не менее

100 млн. руб. уплаченных налогов; не менее

1 млрд. руб. полученных доходов; не менее

1 млрд. руб. стоимости активов (подп. а)

п. 8 ст. 1 Федерального за кона

от 29.12.2020 N 470-ФЗ «О внесении изменений в

части первую и вторую Налогового кодекса

Российской Федерации и отдельные

законодательные акты Российской

Федерации о налогах и сборах» // Официальный

интернет-портал правовой информации

http://pravo.gov.ru (дата опубликования:

29.12.2020)).

кона

от 29.12.2020 N 470-ФЗ «О внесении изменений в

части первую и вторую Налогового кодекса

Российской Федерации и отдельные

законодательные акты Российской

Федерации о налогах и сборах» // Официальный

интернет-портал правовой информации

http://pravo.gov.ru (дата опубликования:

29.12.2020)).

Управление налоговыми рисками: требования к операциям в налоговом учете и к позиции налогоплательщика при проведении мероприятий налогового контроля

Экономический смысл

Достоверность

Формализованность

Детальностью

Полнота раскрытия информации

Инициативность

Управление налоговыми рисками: организационные возможности

Налоговые комиссии

Внепроверочные запросы

Налоговые проверки — участие необязательно. Предоставлять инфу с описями и канцелярии, чтобы потом ссылаться

Налоговый мониторинг — возможность получить мотивированное мнение, участвовать в налоговом контроле

Возражения, письменные разъяснения, доп документы

Рассмотрение материалов НК

Жалобы

Рассмотрение жалоб (заочно без участников, но нужно с НЛП)

Не везде, обжалование решений не ВВС, апелляционные жалобы. Можно обжаловать любой акт. Пытаться искать обоснование. В течение 3 мес обжаловать в ФНС России — иногда положительные результаты. Практика круглых столов, квадратных стульев. Общ советы при ФОИВах — контакт с администрацией, возможность быть услышанным.