Тема 6. Налоговая конфликтология и защита прав налогоплательщиков.

Понятие «налоговый конфликт».

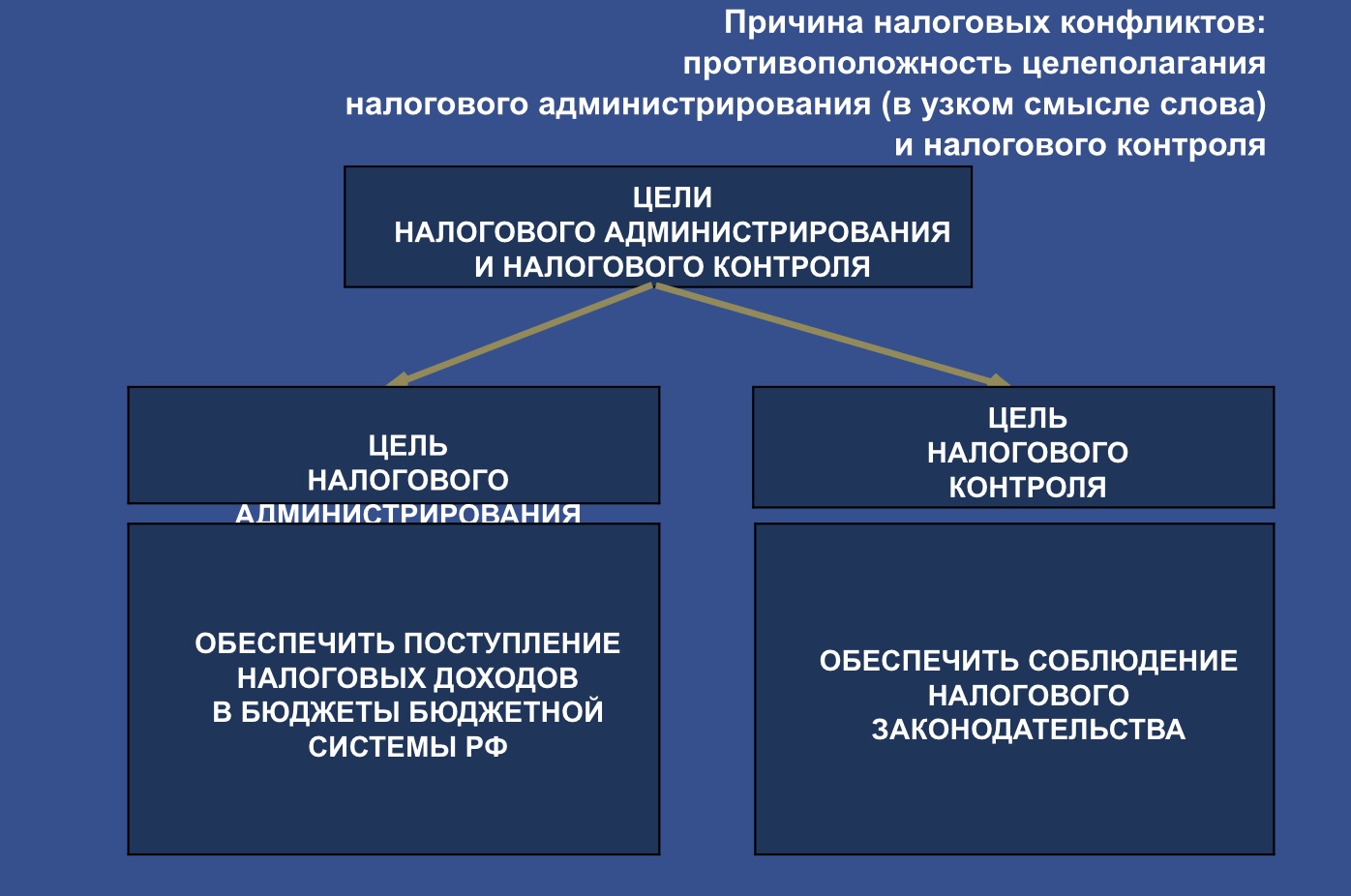

В прикладном смысле налоговые конфликты – это юридические факты, которые возникают, изменяются и прекращаются в налоговом администрировании (в широком смысле слова) при выработке государственной налоговой политики, нормативном правовом регулировании в области налогов и сборов, правоприменении в области налогов и сборов, учете лиц, на которых возложено исполнение налоговых обязательств, и исполнения ими возложенных на них налоговых обязательств, налоговом контроле, применении мер административного принуждения за нарушение налогового законодательства, а также защите прав лиц, на которых возложено исполнение налоговых обязательств.

В теоретическом смысле налоговые конфликты определяются:

в широком правовом смысле слова - как конфликт интересов государства в лице субъектов налогового администрирования, с одной стороны, и налогоплательщиков, с другой стороны, обусловленный их правосознанием, правопорядком и налоговой системой;

в узком нормативном смысле слова – это результаты коллизий, противоречий, излишних и неадекватных обязательных требований, неопределенностей, пробелов и ошибок в законодательстве, административного усмотрения и нарушений законодательства должностными лицами субъектов налогового администрирования, судейского усмотрения и ошибок в судебной практике, нарушений законодательства и злоупотреблений правом налогоплательщиками, налоговыми агентами, финансовыми организациями и иными лицами в правоприменении.

Проявление налоговых конфликтов

Налоговые конфликты проявляются на уровнях:

●правосознания

● правотворчества

●правоприменения

(относительно действующего и желаемого налогового законодательства).

В правоприменении желаемый результат достигается актами нормативного (в управлении) и обязательного (при отправлении правосудия) толкования подлежащего применению налогового законодательства.

(Постановление КС РФ от 31.03.2015 № 6-П «По делу о проверке конституционности пункта 1 части 4 статьи 2 Федерального конституционного закона „О Верховном Суде Российской Федерации“ и абзаца третьего подпункта 1 пункта 1 статьи 342 Налогового кодекса Российской Федерации в связи с жалобой открытого акционерного общества „Газпром нефть“» // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru (дата опубликования: 02.04.2015);

Постановление КС РФ от 21.01.2010 № 1-П «По делу о проверке конституционности положений части 4 статьи 170, пункта 1 статьи 311 и части 1 статьи 312 Арбитражного процессуального кодекса Российской Федерации в связи с жалобами закрытого акционерного общества „Производственное объединение «Берег»“, открытых акционерных обществ „Карболит“, „Завод «Микропровод»“ и „Научно-производственное предприятие «Респиратор»“» // РГ. 2010. 10 февраля)

Егоров:

мониторить жалобы в системе ФНС.

Егоров:

мониторить жалобы в системе ФНС.

Судебная практика в пользу налоговых органов. Ст. 54.1 НК

Типология налоговых конфликтов

1.General Anti-Avoidance Rules (статья 54.1 НК РФ) – 80 % налоговых споров;

2.Special Anti-Avoidance Rules (например, трансфертное ценообразование и недостаточная капитализация) (Раздел V.1 НК РФ; ст. 269 НК РФ);

3.Налогово-правовой статус:

➢Налоговое резидентство

➢Постоянное представительство

➢КИК

➢ФПД

4. Источники доходов или выплаты, пассивные или активные доходы, место создания стоимости, место реализации, кадастровая стоимость и ее изменение;

5. Налоговые льготы и льготные налоговые режимы;

6. Непредставление либо ненадлежащее представление налоговой отчетности;

7. Применение методов и форм налогового контроля и мер принуждения, не предусмотренных налоговым законодательством, и/или нарушение порядка и форм применения методов и форм налогового контроля и мер принуждения, предусмотренных налоговым законодательством;

8. Сроки в налоговом праве и налоговых правоотношениях;

9. Риск-ориентированный подход в налоговом контроле;

10. Бремя доказывания, относимость и допустимость доказательств;

11. Разграничение составов нарушений налогового законодательства (НК РФ/КоАП РФ/УК РФ)

Приказ ФНС о налоговых проверках. Внедрялся рискоориентированный подход налоговых органов. Только в тех случаях, если риски были выявлены в результате камеральной налоговой проверки.

ПП ВАС №57 — нельзя на основании суд нарушений признавать недействительным, надо исправлять.

ФЗ 124-ФЗ о противодействии финансовым операциям: стёрты грани между камеральной и выездной проверками. С 1 января 2015 г. на основании закона.

На смену ей налоговый мониторинг. Истребовать инфу по конкретной сделке, чтобы ее мб идентифицировать. Поправки для обеспечения взыскания, осмотр.

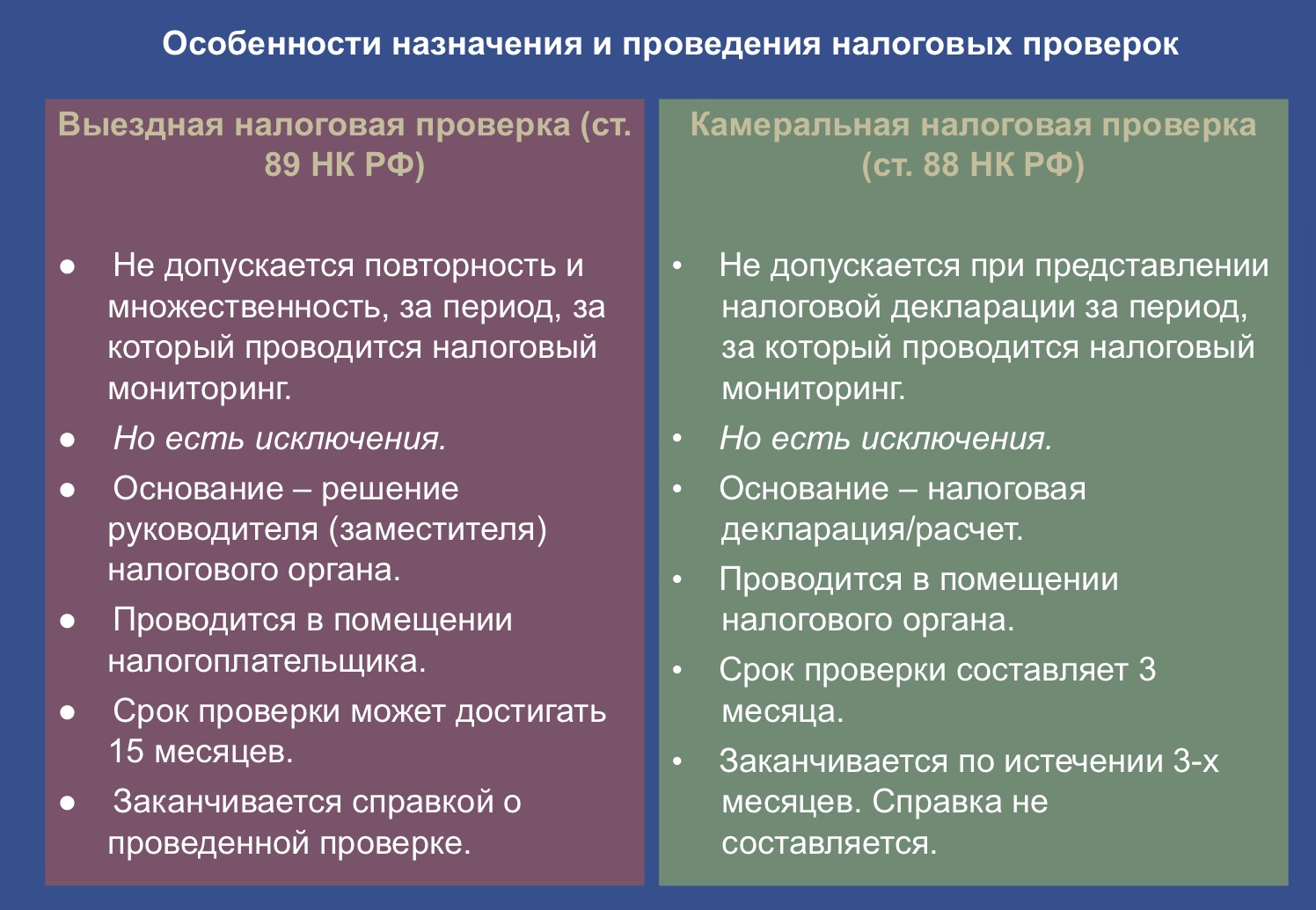

Особенности назначения выездных налоговых проверок

Концепция системы планирования выездных налоговых проверок, утв. Приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@:

●Принципы планирования проверок

●Структура отбора налогоплательщиков для проверки

●Критерии самостоятельной оценки рисков для налогоплательщиков

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, и (или) результаты проведенного анализа финансово-хозяйственной деятельности налогоплательщика свидетельствуют о предполагаемых налоговых правонарушениях.

Вопросы, контролируемые в ходе проведения выездной налоговой проверки

Письмо ФНС России от 25 июля 2013 г. № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок» (п. 5.8.):

●Наличие нарушений, аналогичных нарушениям, выявленным предыдущей проверкой

●Получение доказательств нарушений, признаки которых выявлены в ходе камеральных проверок и анализа полученных сведений от внешних источников

●Соответствие показателей налоговых деклараций регистрам налогового и бухгалтерского учета, первичным документам

●Соответствие изменений динамики показателей налогового учета изменениям динамики по данным бухгалтерского учета

●Обоснованность получения налоговой выгоды по сделкам с контрагентами-перекупщиками или посредниками, имеющих признаки нереальных операций

●Обнаружение фактов совершения контролируемых сделок

●Обоснованность применения налоговых ставок, льгот, правильность исчисления налога

●Выполнение налоговым агентом своих обязанностей

Мероприятия налогового контроля, проводимые в ходе проверок:

●истребование документов и информации (ст. 93, 93.1, 93.2 НК РФ)

●выемка документов и предметов (ст. 94 НК РФ)

●осмотр (ст. 92 НК РФ)

•инвентаризация (Приказ Минфина и МНС от 10.03.1999 № 20н/ГБ-3-04/39)

•допрос свидетелей (ст. 90 НК РФ)

•вызов налогоплательщика для дачи пояснений (ст. 31 НК РФ)

•привлечение лиц, содействующих осуществлению налогового контроля: эксперта, специалиста, переводчика (ст. 95, 96, 97 НК РФ)

Оформление результатов налоговой проверки и принимаемые по результатам налоговой проверки меры

Этапы:

1.Составление и вручение акта по результатам налоговой проверки

2. Ознакомление с материалами налоговой проверки

3. Подготовка и представление письменных возражений

4.Рассмотрение материалов проверки и возражений

5.Вынесение решений

Обжалование решений

●В вышестоящий налоговый орган – обязательная досудебная процедура

Не вступившее в силу решение о привлечении к ответственности или об отказе в привлечении к ответственности – в течение 1 месяца со дня вручения.

Вступившее в силу решение о привлечении к ответственности или об отказе в привлечении к ответственности – в течение 1 года с момента вынесения решения.

●В арбитражный суд

В течение 3-х месяцев со дня получения решения вышестоящего налогового органа (часть 4 статьи 198 АПК РФ).

Одновременно может быть подано заявление о принятии обеспечительных мер в виде запрета взыскивать налоги, пени и штраф по решению (в случае, если они не взысканы).

Решения по вопросу о возмещении НДС неразрывно связаны с решением о привлечении к ответственности или об отказе в привлечении к ответственности (п. 49 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Налоговый мониторинг: общие положения

Налоговый мониторинг, введенный как альтернативный налоговой проверке дистанционный метод налогового контроля, предполагает предоставление налоговым органам постоянного доступа к информационной системе налогового учета налогоплательщика в онлайн-режиме реального времени для текущего риск-ориентированного налогового контроля (разд. V.2. «Налоговый контроль в форме налогового мониторинга» НК РФ).

Одновременно налогоплательщикам предоставляется гарантированная возможность согласования позиции с налоговым органом по вопросам правильности исчисления, полноты и своевременности уплаты налогов и сборов до совершения операций, налоговые последствия которых вызывают вопросы у налогоплательщика и могут быть предметом споров с налоговым органом. Инициатива в этом вопросе может быть проявлена как налогоплательщиком, так и налоговым органом.

Процессуальная экономия средств налогового контроля означает отмену налоговых проверок в отношении налогоплательщиков, находящихся на налоговом мониторинге, за исключением специально предусмотренных в Налоговом кодексе РФ случаев. Риск-ориентированный подход в налоговом мониторинге предполагает переход от тотального налогового контроля к налоговому аудиту системы налогового комплаенса в отношении законопослушных и добросовестных организаций – крупнейших налогоплательщиков. Обнаруженные при этом риски совершенных либо потенциальных нарушений налогового законодательства или налоговых злоупотреблений с учетом их значимости для бюджетов бюджетной системы страны рассматриваются заместителем руководителя ФНС России, в полномочия которого входит обеспечение налогового комплаенса в РФ. Как правило, налогоплательщики активно участвуют в таком рассмотрении и формировании позиции ФНС России по вопросу об оценке налоговых рисков.

Налоговый мониторинг: мотивированные мнения и гарантии

Мотивированные мнения налогового органа выносятся лишь в том случае, если вопросы правильности исчисления, полноты и своевременности уплаты налогов и сборов, возникающие при проведении налогового мониторинга у налогоплательщиков и у налоговых органов, не могут быть решены в процессе их рассмотрения и согласования.

Система налогового мониторинга мотивирует налогоплательщиков и налоговые органы согласовывать свои позиции и договариваться по всем возникающим вопросам налогообложения, не доводя их до налогового спора, который формализуется в мотивированном мнении. В противном случае налоговый орган может прекратить налоговый мониторинг и перевести налогоплательщика на общий режим налогового контроля методом налоговых проверок и налогового анализа. Для налогоплательщика это чревато излишним налоговым администрированием и утратой гарантий стабильности налогообложения, предоставляемых именно налоговым мониторингом: по истечении девяти месяцев после завершения налогового периода, за который проводится такой мониторинг, налоговый орган не правомочен пересматривать налоговые последствия совершенных в течение указанного налогового периода операций. Налоговая администрация в свою очередь понимает, что на налоговом мониторинге находятся бюджетообразующие налогоплательщики, которые определяют экономическую ситуацию в РФ и обеспечивают основные налоговые поступления в бюджеты бюджетной системы страны. Поэтому налоговый мониторинг можно смело назвать будущим налогового контроля в условиях цифровизации экономики и автоматизации информационных систем налогового контроля.

Налоговый мониторинг: ограничения для перехода

В п. 3 ст. 105.26. «Общие положения о налоговом мониторинге» НК РФ предусмотрены ограничения для перехода на налоговый мониторинг, действующие до 30 июня 2021 года, а именно: совокупная сумма налогов за предшествующий календарный год составляет не менее 300 млн. руб.; суммарный объем полученных доходов на 31 декабря предшествующего календарного года – не менее 3 млрд. руб.; совокупная стоимость активов на 31 декабря предшествующего календарного года – не менее 3 млрд. руб. и снижение с 1 июля 2021 года ограничений для перехода на эту систему: не менее 100 млн. руб. уплаченных налогов; не менее 1 млрд. руб. полученных доходов; не менее 1 млрд. руб. стоимости активов (подп. а) п. 8 ст. 1 Федерального закона от 29.12.2020 N 470-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» // Официальный интернет-портал правовой информации http://pravo.gov.ru (дата опубликования: 29.12.2020)).

Налоговые конфликты: способы и приемы предотвращения и разрешения

Административный порядок:

1.Подготовка к исполнению и исполнение налоговых обязательств: налоговый комплаенс и автоматизация исполнения налоговых обязательств.

2.Активное участие (правовая и фактическая позиции должны быть изложены с документальным подтверждением) в аналитических и контрольных мероприятиях налоговых органов:

•ответы на внепроверочные запросы и участие в налоговых комиссиях с уточнением налоговой отчетности по их результатам – 50%;

•участие в проведении мероприятий и рассмотрении материалов налоговой проверки и дополнительных мероприятий налогового контроля с предварительным представлением возражений или без предварительного представления возражений – 50 %.

3. Административный порядок обжалования – досудебное урегулирование налогового спора для обращения в суд обязательно в непосредственно вышестоящем налоговом органе, а далее факультативно в ФНС России (Интернет-сервис ФНС России «Решения по жалобам»: https://www.nalog.ru/rn77/service/complaint_decision/).

Судебный порядок (на 80 % в пользу налоговых органов):

Неимущественные требования о признании недействительными/незаконными ненормативных актов.

Имущественные требования о возврате/зачете излишне уплаченных/взысканных налогов, пеней, штрафов.

Требование о нормоконтроле о признании недействующими нормативных актов и актов нормативного толкования.

Требование налогового органа о взыскании налогов, пеней, штрафов в судебном порядке.

05.03.21.