2670

.pdfналогов определяются на федеральном уровне и только в соответствии с Кодексом.

В рамках реализации основных направлений налогового реформирования достигнуто некоторое упрощение налоговой системы путем отмены «оборотных» налогов, налога с продаж, налога с имущества, переходящего в порядке наследования или дарения. С 1 января 2017 г. в налоговой системе РФ действует 14 налогов и сборов (в том числе 8 – федеральных, 3 – региональных, 3 – местных) и 5 специальных налоговых режима.

К федеральным налогам и сборам относятся следую-

щие 9 налоговых платежей:

1.Налог на добавленную стоимость (гл. 21 Кодекса);

2.Акцизы (гл. 22 Кодекса);

3.Налог на доходы физических лиц (гл. 23 Кодекса);

4.Налог на прибыль организаций (гл. 25 Кодекса);

5.Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (гл.

25.1Кодекса);

6.Водный налог (гл. 25.2 Кодекса);

7.Государственная пошлина (гл. 25.3 Кодекса);

8.Налог на добычу полезных ископаемых (гл. 26 Кодек-

са).

Региональные налоги и сборы устанавливаются в соот-

ветствии с Кодексом, вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов. К региональным налогам и сборам с 1 января 2017 г. относятся три налоговых платежа:

1.Транспортный налог (гл. 28 Кодекса);

2.Налог на игорный бизнес (гл. 29 Кодекса);

3.Налог на имущество организаций (гл. 30 Кодекса). Положительным результатом реформирования в налого-

вой сфере также является введение специальных налоговых режимов, направленных на снижение налогового бремени для определенных категорий налогоплательщиков, упрощение процедуры налогообложения и администрирования. Во вторую

71

часть Кодекса введены следующие специальные налоговые режимы:

1.Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (гл. 26.1 Кодекса);

2.Упрощенная система налогообложения (гл. 26.2 Ко-

декса);

3.Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 Кодекса);

4.Система налогообложения при выполнении соглашений о разделе продукции (гл. 26.4 Кодекса);

5.Патентная система налогообложения (гл. 26.5 Кодек-

са).

Местные налоги и сборы устанавливаются и вводятся в

действие в соответствии с Кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. К местным налогам и сборам с 1 января 2017 г. относятся:

1.Земельный налог (гл. 31 Кодекса);

2.Налог на имущество физических лиц (гл. 32 Кодекса);

3.Торговый сбор (гл. 33 Кодекса).

Сведения о действующих местных налогах должны публиковаться в прессе региональными налоговыми органами не реже одного раза в год, сведения о действующих региональных налогах и сборах и об их основных положениях – ежеквартально.

6.3. Общие сведения о налогах

Входящие в систему налогов платежи можно условно разделить на группы по субъектам платежа. К ним относятся налоги с физических лиц, налоги с организаций, смежные на-

72

логи. Кратко охарактеризуем основные из них, поскольку подробная характеристика будет дана в третьем разделе пособия.

Налоги с физических лиц. Налогообложение только граждан непосредственно касается трех налогов.

Налог на доходы физических лиц взимается по всей тер-

ритории страны. Построен на резидентском принципе. Объектом налогообложения у налоговых резидентов являются доходы, полученные как в РФ, так и за ее пределами. Основная ставка налога 13%. Повышенные налоговые ставки применяются, например, в отношении доходов, получаемых в РФ нерезидентами (30%), страховых выплат по договорам добровольного страхования в части превышения норматива (35%).

Учет налогооблагаемой базы осуществляется кассовым методом. Предусматриваются стандартные, социальные, имущественные и профессиональные налоговые вычеты.

Плательщик может предоставлять в налоговый орган декларацию о совокупном доходе за отчетный год для получения социальных и имущественных льгот.

Налог на наследование или дарение отменен с 1 января

2006 г. Близкие родственники могут наследовать любую собственность, не платя налог на наследование; для остальных наследников взимается НДФЛ по единой ставке 13%. Изменяется также порядок налогообложения имущества, полученного в порядке дарения. Так, могут не платить этот налог члены семьи и близкие родственники (супруги, родители и дети, бабушки, дедушки, внуки, полнородные и неполнородные братья и сестры). Все остальные граждане, получившие в подарок недвижимость, транспортные средства, акции, доли и паи, будут платить налог в размере 13%.

Налог на имущество физических лиц основывается на территориальном принципе. Налогообложению подлежит недвижимое имущество (дома, квартиры, дачи, гаражи). Налог – пропорциональный, шедулярный. Обязанность исчислить налог возлагается на налоговые органы. Уплата налога производится два раза в год. От налога полностью освобождаются ин-

73

валиды, ветераны войны, лица, подвергшиеся радиации, военнослужащие и военные пенсионеры. Налог также не уплачивают пенсионеры, воины-интернационалисты и др.

Налоги с организаций. Основными из них являются налог на прибыль организаций и налог на имущество организаций.

Налог на прибыль организаций – прямой, пропорцио-

нальный и регулирующий налог. Основное предназначение налога на прибыль – обеспечение эффективности инвестиционных процессов, а также юридически обоснованное наращивание капитала хозяйствующих субъектов. Фискальная функция данного налога вторична.

Объектом обложения налогом является валовая прибыль, под которой понимается разница между доходами и расходами организации. Ставка налога 24%, отсутствуют льготы.

Общепринятая форма оплаты налога на прибыль предусматривает квартальные авансовые платежи. Однако организации могут перейти на ежемесячную уплату налога исходя из суммы фактической прибыли, полученной за месяц.

Существуют особенности налогообложения совместной деятельности (простое товарищество), некоммерческих организаций и фондов, банков и страховых фирм, профессиональных участников рынка ценных бумаг, иностранных юридических лиц.

Налог на имущество организаций – вводится в действие в соответствии с Кодексом законами субъектов РФ, которые могут самостоятельно определять ряд элементов налогообложения (порядок и сроки уплаты налога, формы отчетности, налоговые льготы и ставки). Максимальная ставка налога 2,2%.

Налог начисляется на движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств. Налоговая база устанавливается как среднегодовая стоимость имущества, признаваемого объектом обложения. Имеются льготы, например, на имущество мобилизационного назначения.

74

Смежные налоги – налоговые платежи, которые взимаются и с физических лиц, и с юридических лиц. Поскольку в состав налогоплательщиков НДС и акцизов наряду с организациями входят и индивидуальные предприниматели, то эти налоги можно классифицировать как смежные. Наиболее характерными примерами такого рода платежей являются также земельный, транспортный и единый социальный налог.

Налог на добавленную стоимость – косвенный много-

ступенчатый налог, обложение которым охватывает товарооборот внутреннего рынка и оборот, складывающийся при осуществлении внешнеторговых операций. Он играет наиболее существенную роль в составе и косвенных налогов, и доходных источников федерального бюджета.

Для расчета НДС с 1 января 1997 г. в налоговое производство было введено применение счетов-фактур. Установлены достаточно жесткие требования, предъявляемые к оформлению счетов-фактур, для контроля за правильностью исчисления НДС (обязательные реквизиты, количество экземпляров, сроки оформления и доставки).

Объект налогообложения при уплате НДС – выручка от реализации. Ставки налога – стандартная 18%, пониженная (10%) и нулевая ставка. Некоторые товары и услуги освобождены от налогообложения. Имеют льготы по НДС услуги общественного транспорта, жилищно-коммунального хозяйства, услуги по страхованию, благотворительные взносы, банковские операции и другие услуги, работы, товары, определенные Кодексом.

Методика формирования сумм налога такова: НДС для уплаты в бюджет равен НДС от покупателей минус НДС, уплаченный поставщиком. Законодательством установлены определенные условия возмещения из бюджета уплаченных поставщиком сумм НДС.

Существуют отраслевые особенности применения порядка ведения счетов-фактур, а также особенности определения НДС в сфере внешнеэкономической деятельности.

75

Акцизы – вид косвенных налогов на ограниченный перечень товаров преимущественно массового потребления. В отличие от НДС акцизы уплачиваются один раз производителем подакцизного товара и фактически оплачиваются его потребителем.

Акцизы выполняют двоякую роль: во-первых, это один из важных источников дохода бюджета; во-вторых, это средство регулирования спроса и предложения, а также средство ограничения потребления. Наблюдается устойчивая тенденция к росту сумм акцизных поступлений.

Действуют как процентные (адвалорные) ставки акцизов, так и твердые (специфические) ставки. Ставки являются едиными по всей территории РФ.

Особое место занимают акцизы, взимаемые на таможне. Существует особый порядок обложения налогами вывозимых товаров (услуг) в страны ближнего и дальнего зарубежья.

Транспортный налог – источник формирования региональных бюджетов; порядок его исчисления и уплаты регламентируется гл. 28 Кодекса. Налогоплательщиками являются лица, на которых зарегистрированы транспортные средства, признаваемые объектом обложения.

Объекты налогообложения – самоходные машины и ме-

ханизмы, воздушные и водные транспортные средства. Порядок определения облагаемой базы зависит от вида транспортного средства. Налоговые ставки устанавливаются законодательством субъектов РФ в рамках ставок, определенных Налоговым кодексом.

Земельный налог – поимущественный налог рентного типа. В соответствии с гл. 31 Кодекса налогоплательщиками являются организации и физические лица в случае обладания ими земельными участками. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Для некоторых категорий плательщиков имеются льготы. Ставки налога устанавливаются нормативными правовыми актами представительных органов

76

муниципальных образований, и они не могут превышать пределов, указанных в Кодексе. Земельный налог и авансовые платежи по нему уплачиваются в бюджет по месту нахождения земельных участков. Порядок и сроки уплаты устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами Москвы и Санкт-Петербурга).

Единый социальный налог объединяет отчисления в Федеральный бюджет (для пенсионного обеспечения), Фонд социального страхования и фонды обязательного медицинского страхования.

Объектами налогообложения для налогоплательщиков-

работодателей признаются выплаты, начисляемые в пользу работников по всем основаниям; для лиц, занимающихся профессиональной деятельностью, – доходы от указанной деятельности за вычетом расходов, непосредственно связанных с их извлечением.

Налог взимается по регрессивной шкале налогообложения, которая означает: чем выше средняя заработная плата работника, тем меньше производится отчислений в социальные фонды. Таким образом, государство предполагает легализовать заработную плату из «черной кассы». Задача по контролю за правильностью и своевременностью перечисления единого социального налога возлагается на налоговые органы РФ.

Специальные налоговые режимы. Российское законо-

дательство предоставляет возможность использовать отдельным категориям налогоплательщиков не только традиционную систему налогообложения, но и специальные налоговые режимы.

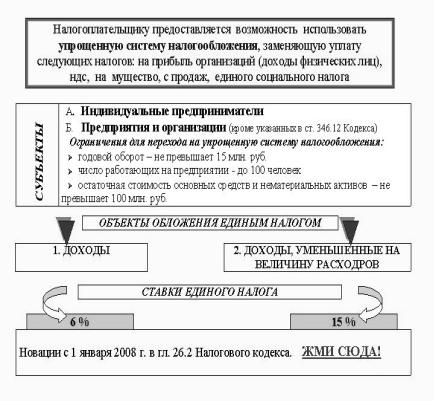

Этими режимами являются упрощенная система налогообложения (рисунок) и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Сущность указанных систем сводится к замене уплаты налогоплательщиками налога на прибыль организаций (для индивидуальных предпринимателей – налога на доходы

77

физических лиц), НДС и налога на имущество организаций (для индивидуальных предпринимателей – налога на имущество физических лиц) уплатой единого налога, исчисляемого по результатам деятельности хозяйствующих субъектов за налоговый период. Лица, применяющие указанные налоговые режимы также освобождаются от уплаты единого социального налога, но производят уплату страховых взносов в Пенсионный фонд РФ.

Упрощенная система налогообложения

78

В заключение следует отметить, что в качестве источников налоговых платежей, взимаемых в Российской Федерации, может выступать:

выручка от реализации продукции (например, НДС, ак-

выручка от реализации продукции (например, НДС, ак-

цизы);

себестоимость (земельный налог, транспортный на-

себестоимость (земельный налог, транспортный на-

лог);

финансовый результат деятельности предприятия (налог на имущество организаций и др.);

финансовый результат деятельности предприятия (налог на имущество организаций и др.);

налогооблагаемая прибыль (налог на прибыль органи-

налогооблагаемая прибыль (налог на прибыль органи-

заций);

чистая прибыль (платежи за сверхнормативные потери полезных ископаемых и за загрязнение окружающей среды и др.).

чистая прибыль (платежи за сверхнормативные потери полезных ископаемых и за загрязнение окружающей среды и др.).

6.4. Новации в системе налогообложения

Новации – обновления и изменения в сфере налогообложения.

В 2005 г. закон «Об основах налоговой системы в РФ» утратил силу, и в Кодексе было установлено, что в отличие от принятой ранее практики законодательство субъектов РФ о налогах и сборах состоит только из законов. Были отменены налог с продаж, местные налоговые платежи (сборы за право торговли, с владельцев собак, курортный сбор и т. д.), налог с имущества, переходящего в порядке наследования или дарения. Таможенная пошлина и сборы переведены в состав неналоговых платежей. Последовательно введены налог на имущество организаций (гл. 30 Кодекса), водный налог (гл. 25.2 Кодекса) и земельный налог (гл. 31 Кодекса). В итоге к началу 2006 г. перечень налогов и сборов, действующих в РФ, значительно сокращен.

Произошло снижение основной ставки НДС до 18%. Увеличена с 6 до 9% ставка НДФЛ и налога на прибыль организаций, уплачиваемых с дивидендов.

79

Весьма значительны нововведения в процедурах налогообложения с 2006 г. Так, установлен единый метод уплаты НДС – "по отгрузке"; увеличена до 2 млн руб. сумма выручки предприятия, которая позволяет получить освобождение от уплаты НДС. Новую редакцию обрело большинство статей гл. 25 Кодекса; при этом практически все поправки – в пользу налогоплательщиков. К ним относятся: разрешение учитывать в составе амортизируемого имущества улучшения арендованного имущества; открытый перечень прямых расходов; устранение ограничений по переносу убытков на будущее; возможность учета расходов на вневедомственную охрану и др.

Новшества затронули и специальные налоговые режимы. Объем дохода, который дает право налогоплательщикам переходить на УСН, увеличен с 11 до 15 млн. руб., а дохода, превышение которого является основанием для возврата в иные режимы налогообложения, – с 15 до 20 млн. руб. Индивидуальным предпринимателям, не привлекающим наемных работников, разрешено применять УСН на основе патента. А полномочия по введению ЕНВД переданы с регионального на местный уровень.

Новации в сфере налогообложения с 1 января 2007 г. связаны с принятием ряда нормативных актов федерального значения.

1. Наиболее значимым явился Федеральный закон от 27.07.2006 г. № 137-ФЗ, направленный на совершенствование налогового администрирования. С принятием этого акта в первой части Кодекса появилось шесть новых статей, а 25 статей существенно отредактированы. Изменения и дополнения затронули, в частности:

понятийный аппарат – введены новые определения лицевой счет, счет Федерального казначейства, учетная политика для целей налогообложения;

понятийный аппарат – введены новые определения лицевой счет, счет Федерального казначейства, учетная политика для целей налогообложения;

права и обязанности участников налоговых отношений

права и обязанности участников налоговых отношений

– внесена важная поправка о том, что налоговые органы обяза-

80