2670

.pdfзацией имущества включается во внереализационный доход и облагается налогом на прибыль (ст. 250 Кодекса).

Передача имущества физическому лицу. Если органи-

зация выдает взаймы денежные средства, то налоговые последствия для физического лица и организации-работодателя заключаются в налогообложении материальной выгоды по полученным займам. Доходы в виде материальной выгоды облагаются по ставке 35% независимо от того, на какие цели были получены заемные средства, в том числе на строительство (приобретение) жилья.

Материальная выгода включает в себя:

выгоду от экономии на процентах за пользование заемными средствами, полученными от организаций и индивидуальных предпринимателей; процентных доходов по вкладам в банках;

выгоду от экономии на процентах за пользование заемными средствами, полученными от организаций и индивидуальных предпринимателей; процентных доходов по вкладам в банках;

сумму экономии в ценах приобретения товаров у физических лиц в соответствии с гражданско-правовым договором, а также у организаций и индивидуальных предпринимателей, взаимозависимых по отношению к налогоплательщику;

сумму экономии в ценах приобретения товаров у физических лиц в соответствии с гражданско-правовым договором, а также у организаций и индивидуальных предпринимателей, взаимозависимых по отношению к налогоплательщику;

выгоду, полученную от приобретения ценных бумаг в виде превышения рыночной их стоимости над суммой фактических расходов налогоплательщика на их приобретение.

выгоду, полученную от приобретения ценных бумаг в виде превышения рыночной их стоимости над суммой фактических расходов налогоплательщика на их приобретение.

Материальная выгода также включается в налоговую базу по единому социальному налогу, который уплачивает работодатель. К ее сумме применяются ставки ЕСН в соответствии с регрессивной шкалой, которая в зависимости от дохода составляет 26 – 2%.

Нередки случаи, когда организации передают в безвозмездное пользование физическому лицу различные основные средства: автомобили, компьютеры, помещения, оборудование и т. п. Такая передача имущества регулируется договором безвозмездного пользования. При этом стоимость полученного имущества не включается в доход физического лица, ибо это лицо получает имущество во временное пользование. А если расходы по содержанию имущества несет также ссудополуча-

211

тель, то передача имущества в безвозмездное пользование физическому лицу фактически не влечет за собой никаких налоговых последствий.

Еще одним из подходов к уменьшению стоимости имущества и, следовательно, налога на имущества является применение метода разделения отношений. В отличие от метода замены отношений (когда один договор заменяется на другой, позволяющий снизить налоговую нагрузку) данный метод предусматривает замену не всей хозяйственной операции, а только ее части, либо эта операция разделяется на несколько составляющих. Например, договор купли-продажи имущества можно разделить на две части: 1) собственно договор куплипродажи (95% стоимости) и 2) договор на оказание информа- ционно-консультационных услуг (5%) .

В этом случае сумма, уплаченная по второму договору, единовременно относится на себестоимость продукции, а НДС, уплаченный продавцу – на расчеты с бюджетом. Тем самым уменьшается налогообложение имущества; в части услуг расходы уменьшаются единовременно, а не в течение ряда лет через амортизацию. Однако такое разделение операции требует тщательного и корректного оформления, ибо в противном случае существует опасность признания сделки мнимой.

Существуют и другие реальные пути сокращения объекта обложения по налогу на имущество. К ним относятся: проведение инвентаризации и списание устаревших товаров, неисправных технических средств и т. п.; продление нормативного срока строительства (монтажа оборудования), поскольку в этом случае капитальные затраты не подлежат включению в налоговую базу; проведение переоценки основных средств с целью увеличения себестоимости продукции, работ, услуг.

212

15. КЕЙС-ЗАДАЧИ

Кейс-задача по исчислению налогов и заполнению налоговых деклараций

Цель кейс-задачи – формирование у студентов системы знаний по налогообложению и практических навыков исчисления налогов и составление налоговых деклараций в составлении с НК РФ.

В результате выполнения кейс-задачи студенты долж-

ны:

освоить методику начисления уплачиваемых предприятием налогов;

освоить методику начисления уплачиваемых предприятием налогов;

овладеть порядком составления налоговых деклараций по данным налогам.

овладеть порядком составления налоговых деклараций по данным налогам.

Исходные данные для кейс-задачи и составления налоговых деклараций.

1.Форма организации и сфера деятельности

ООО«Веснянка» занимается оптовыми поставками в розничную сеть свежей зелени.

Реквизиты организации ООО «Веснянка»: ИНН 3245045586 КПП 324501001

Юридический адрес 244050, Брянск, Пролетарская, 4Б Организационно правовая форма – общество с ограни-

ченной ответственностью (65).

Форма собственности – частная (46) ОКАТО – 15208812000 ОКПО – 10446398

ОКВЭД – 52.21 Код налогового органа – 3245

Наименование налогового органа – МИФНС РФ №5 по Брянской области

213

Директор – Симонов Владимир Иванович Главный бухгалтер – Лопанова Галина Сергеевна

2. Данные для налоговой декларации по налогу на прибыль за 2015 г.

Доходы от оптовой реализации без учета НДС – 6 356 027 руб. Расходы организации, связанные с реализацией, составили: стоимость закупленной зелени 5 173 879 руб., заработная плата 216 000 руб., страховые взносы на заработную плату 65 232 руб., стоимость пакетов для зелени 235 800 руб. Внереализационные расходы 58 421 руб. Авансовые платежи за 9 месяцев 16 917 руб., в том числе в федеральный бюджет – 1692 руб., в бюджет субъекта РФ – 15 225 руб.

КБК Федерального бюджета – 1821010101101000110 КБК бюджета субъекта РФ – 18210101012021000110

3. Данные для декларации по налогу на имущество организации.

Отчет по основным средствам за 2016 г., руб.

|

|

|

|

Таблица 15.1 |

|

|

|

|

|

Отчетные |

Первоначальная |

|

Сумма |

Остаточная |

|

начисленной |

|||

даты |

стоимость |

|

стоимость |

|

|

амортизации |

|||

|

|

|

|

|

01.01 |

145 800 |

|

3033 |

Определить |

01.02 |

145 800 |

|

6066 |

самостоятельно |

|

|

|

|

|

01.03 |

145 800 |

|

9099 |

|

|

|

|

|

|

01.04 |

145 800 |

|

12 132 |

|

|

|

|

|

|

01.05 |

145 800 |

|

15 165 |

|

|

|

|

|

|

01.06 |

145 800 |

|

18 198 |

|

|

|

|

|

|

01.07 |

145 800 |

|

21 231 |

|

|

|

|

|

|

01.08 |

145 800 |

|

24 264 |

|

|

|

|

|

|

01.09 |

145 800 |

|

27 297 |

|

|

|

|

|

|

|

|

214 |

|

|

|

|

Продолжение табл. 15.1 |

|

|

|

|

|

01.10 |

145 800 |

30 330 |

|

|

|

|

|

01.11 |

145 800 |

33 363 |

|

|

|

|

|

01.12 |

145 800 |

36 396 |

|

|

|

|

|

31.12 |

145 800 |

39 429 |

|

|

|

|

|

Организация в течение налогового периода уплачивала авансовые платежи, которые необходимо начислить за I кв., первое полугодие и 9 месяцев самостоятельно. Ставка налога на имущество составляет 2,2 %.

КБК 18210602010021000110

5. Данные для справки по форме Ф-2НДФЛ за 2016 г. на работников организации.

При составлении справки о доходах физических лиц за 2016 г. необходимо учитывать, что основная ставка налога, применяемая в ООО 13%, код дохода 2009, код региона 32, код РФ – 643.

Медведева Ирина Викторовна – 241004, Брянск, Калинина 77/76

Лопанова Галина Сергеевна – 241050, Брянск, Костычева 78.

На иждивении Симонова В. И. один ребенок 12 лет, Медведевой двое детей – 8 лет и 2 года.

Ежемесячная заработная плата в 2016 г. составила Симонова В. И. – 6500, Медведева И. В. – 6500, Лопанова Г. С. – 5000 руб.

Кейс-задача по определению налоговой нагрузки организации

На примере ПК «БСЗ» необходимо рассчитать налоговую нагрузку на предприятии и разработать мероприятия по оптимизации налогообложения на предприятии. Для расчета нало-

215

говой нагрузки студентам будут представлены методики расчета налоговой нагрузки, а также показатели предприятия, необходимые для расчета уровней налоговой нагрузки по различным методикам.

По итогам расчета налоговой нагрузки по различным методикам студенту необходимо провести анализ налоговой нагрузки и разработать предложения по оптимизации системы налогообложения исходя из следующих вариантов.

Первый вариант – применение кассового метода определения доходов и расходов.

Второй вариант – применение освобождения от обязанности плательщика НДС.

Третий вариант – выделение в структуре предприятия самостоятельного применения (цех) и расчета его налоговой нагрузки без применения оптимизации.

Четвертый вариант – переход цеха на УСН с объектом доходы.

Пятый вариант – переход цеха на УСН с объектом доходы минус расходы.

По итогам вариантов оптимизации выбрать оптимальную модель налогообложения и определить экономический эффект.

Методики расчета налоговой нагрузки

Сегодня разработано несколько методов определения налоговой нагрузки на хозяйствующие субъекты. Они различаются по двум направлениям:

1.Структуре налогов, включаемых в расчет при определении налогового бремени;

2.Показателю, с которым сравнивают уплачиваемые на-

логи.

Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России. В соответствии с ней предлагается оценить тяжесть налогового бремени отношением всех уплачиваемых организацией налогов с выручки от реализации продукции (работ, услуг), включая выручку от прочей реализации: где

216

НН – налоговая нагрузка на организацию; НН – общая сумма всех уплаченных налогов; В – выручка от реализации продукции (работ, услуг), ВД – внереализационные доходы.

Данный показатель позволяет рассчитать долю налогов в выручке от реализации.

Существенный недостаток такого расчета состоит в том, что он не позволяет установить влияние изменения структуры налогов на показатель налогового бремени. Рассчитанная по данной методики налоговая нагрузка характеризует только налогоемкость продукции (работ или услуг), проведенной хозяйствующим субъектом, и не дает реальной картины налогового бремени, которое несет налогоплательщик, так как не учитывает отношение каждого налога к выручке.

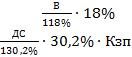

Вторую методику предлагает М. Н. Крейнина. Она заключается в сравнении налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого выплачивается налог, имеет свои критерии оценки тяжести налогового бремени. Интегральным показателем в данной методике выступает прибыль, к которой приводится сумма всех налогов. Для проведения расчетов по данной методике необходимо использовать следующую формулу:

НН= . 100%,

. 100%,

где Ср – затраты на производство реализованной продукции за минусом косвенных налогов; Пч – чистая прибыль.

Данная методика показывается эффективным средством рассмотрения воздействия прямых налогов на финансовое состояние предприятия, но очевидна недооценка влияния на величину прибыли предприятия, но степень их влияния не так очевидна. Поэтому необходима иная методика.

Еще один метод предложен Н. Михайловой и А. Кадушкиным. Метод является количественным. Предложенный ими способ расчета разрешает устанавливать налоговую нагрузку как функцию типа производства, меняющуюся в зависимости от колебаний затрат на материальные ресурсы, оплата

217

труда или амортизацию. Они определяют налоговое бремя как долю добавленной стоимости, отдаваемую государству. Добавленная стоимость служит источником доходов предприятия и, следовательно, источником уплаты налогов. То есть разумно сравнивать каждый налог с источником уплаты.

Расчет добавленной стоимости производится по следующей формуле:

ДС=А+ЗП+НДС+П, где ДС – добавленная стоимость; А – амортизация; ЗП –

затраты на оплату труда с учетом страховых взносов и отчислениями на обязательное страхование от несчастных случаев; П – прибыль.

В=ДС+МЗ Поскольку долевое распределение этих компонентов у

различных предприятий не одинаково в зависимости от вида деятельности, то разумно ввести в методику следующие структурные коэффициенты:

– доля заработной платы в добавленной стоимости (включая начисления на заработную плату):

Кзп= ;

;

–удельный вес амортизации в добавленной стоимости Ка= ;

;

–удельный вес добавленной стоимости в валовой вы-

ручке

Ко= .

.

Затем рассчитываются налоги последующим формулам НДС=

Нпр=0,20∙(1,2∙НДС∙Кан∙Ка∙0,04∙1,2/Ко)-ДС;

НБ= /

/ , где Ча – чистые активы предприятия.

, где Ча – чистые активы предприятия.

218

Сложение всех налогов, рассчитанных по показанным формулам, позволит получить долю отчисляемой добавленной стоимости предприятия в бюджет государства.

Применение данной методики позволяет соотносить количественные изменения доли налогов в добавленной стоимости в зависимости от типа производства и рентабельности. Изъян описанного метода заключается в том, что в расчетную формулу не вошел налог на имущество, но его влияние на финансовое состояние рассматриваемой организации мало.

Е.А. Кирова предложила еще одну методику расчета налоговой нагрузки, согласно которой:

налоговая нагрузка обусловливается не заплаченными организацией налогами, а суммой налогов, которая обязана быть уплачена, т. е. суммой начисленных платежей;

налоговая нагрузка обусловливается не заплаченными организацией налогами, а суммой налогов, которая обязана быть уплачена, т. е. суммой начисленных платежей;

в сумму налогов не входит налог на доходы физических лиц, потому что он уплачивается работниками организации, а сама организация только перечисляет платежи;

в сумму налогов не входит налог на доходы физических лиц, потому что он уплачивается работниками организации, а сама организация только перечисляет платежи;

сумма косвенных налогов, подлежащих перечислению в бюджет, вводится в состав налоговых платежей при расчете, так как они выражают важнейшее влияние на финансовую устойчивость организации;

сумма косвенных налогов, подлежащих перечислению в бюджет, вводится в состав налоговых платежей при расчете, так как они выражают важнейшее влияние на финансовую устойчивость организации;

сумма налогов равняется с вновь образованной организацией стоимостью продукции, которая находится как разность добавленной стоимости и амортизации.

сумма налогов равняется с вновь образованной организацией стоимостью продукции, которая находится как разность добавленной стоимости и амортизации.

Согласно данной методики налоговая нагрузка подразделяется на абсолютную и относительную. Абсолютная налоговая нагрузка выступает как сумма налоговых платежей и платежей во внебюджетные фонды, подлежащих перечислению организацией. Она может быть исчислена подобающим образом:

АНН=НП+ВП+НД, где АНН – абсолютная налоговая нагрузка; НП – налого-

вые платежи, уплаченные организацией; ВП – уплаченные платежи во внебюджетные фонды; НД – недоимка по платежам.

219

Абсолютная налоговая нагрузка воспроизводит лишь сумму налоговых обязательств субъекта хозяйственной деятельности и не учитывает тяжесть налогового бремени. Для установления уровня налоговой нагрузки Е. А. Кирова предлагает применять показатель относительной налоговой нагрузки, рассчитываемый как отношение абсолютной налоговой нагрузки к вновь созданной стоимости. Иными словами, сумма налоговых платежей корреспондирует с источниками уплаты.

Опять создания стоимость продукции организации определяется следующим образом:

ВСС=В-МЗ-А+ВД-ВР или

ВСС=ОТ+НП+ВП+П, где ВСС – вновь созданная стоимость; В – выручка от

реализации продукции, работ или услуг (с учетом НДС); МЗ – материальные затраты; А – амортизация; ВД – внереализационные доходы; ВР – внереализационные расходы (без налоговых платежей); ОТ – оплата труда; НП – налоговые платежи; ВП – платежи во внебюджетные фонды; П – прибыль организации.

В этом случае относительная налоговая нагрузка исчисляется по следующей формуле:

На статистику данного показателя воздействует показатель чистой прибыли, который в относительном выражении к выручке по годам имеет такие же колебания.

Достоинства предоставленной методики заключается в том, что на величину вновь созданной стоимости не влияют платимые налоги; в расчет заключаются все налоговые платежи, уплачиваемые непосредственно организацией; на объективность расчета не влияют принадлежность к той или иной отрасли, а также масштабы организации. Таким образом, методика, предложенная Е.А. Кировой, применима к конкретному хозяйствующему субъекту.

Главным недостатком этой методики является отсутствие вероятности прогнозирования модификации показателя в

220