Экономические задачи линейного программирования и их решение с испол

..pdfределить минимальный размер целевого фонда и выбрать те виды срочных вкладов, которые следует использовать, чтобы сделать выплату по займу.

Моделирование

Обозначения:

–y – размер целевого фонда, создаваемого в нулевой момент времени;

–t – текущий момент времени, t = 0, 1, ..., Т;

– dt – размер выплаты по займу, которую надо произвести

вмомент времени t (t = 1, ..., Т);

–i – индекс срочного вклада, i = 1, ..., m;

–vi – момент времени вложения по срочному вкладу i;

–wi – срок выплаты по срочному вкладу i;

–ri – доходность срочного вклада i (процент по вкладу);

–хi – объем вложений по срочному вкладу i.

Предполагается, что для любого срочного вклада i момент времени вложения vi фиксирован. Если по срочному вкладу сделаны вложения в размере хi, то через wi единиц времени вкладчику выплачивается сумма (1 + ri)хi. Без ограничения общности можно считать, что для любого момента времени существует такой вклад, выплата по которому производится в следующий момент времени. При этом доходность такого вклада может быть нулевой. Использование вклада с нулевой доходностью означает, что деньги остаются на руках у владельца.

Пусть Gt – множество индексов i, таких, что t = vi, т.е. по вкладу i сделано вложение в момент времени t, Qt – множество индексов i, таких, что t = vi + wi, т.е. по вкладу i получена выплата в момент времени t. Заметим, что для любого t множества Gt и Qt известны.

Математическая модель задачи минимизации целевого фонда примет следующий вид.

Целевая функция

z y min. |

(3.36) |

161

Система ограничений: |

|

|

|

|

y xi 0, t 0, |

|

(3.37) |

||

i Gt |

|

|

|

|

(1 ri )xi xi dt , |

t 1, ..., T 1, |

(3.38) |

||

i Qt |

i Gt |

|

|

|

(1 ri )xi dt , |

t T , |

|

(3.39) |

|

i Qt |

|

|

|

|

y ≥ 0, |

xi |

≥ 0, i = 1, ..., m. |

(3.40) |

|

(3.36) – целеваяфункция(минимальныйразмерцелевогофонда). (3.37) – условие, характеризующее распределение целевого

фонда по вкладам в нулевой момент времени.

(3.38) – соотношения, устанавливающие баланс между выплатами и вложениями.

(3.39) – условие, обеспечивающее выплату по займу.

(3.40) – условия неотрицательности переменных.

Постановка задачи максимизации дохода

Предположим теперь, что вкладчик собирается делать вклады для того, чтобы через определенный период времени получить максимальный доход. Задача состоит в том, чтобы определить величину максимального дохода при фиксированном размере целевого фонда и выбрать те виды срочных вкладов, которые следует использовать.

Сохраним принятые ранее обозначения и введем новые:

–d – размер дохода, который может получить вкладчик в момент времени Т;

–иt – размер вклада в момент времени t (t = 0, 1, ..., Т – 1). Математическая модель задачи максимизации дохода примет

следующий вид. Целевая функция

z d max. |

(3.41) |

162

Система ограничений: |

|

|

||

|

xi |

ut , t 0, |

|

(3.42) |

|

i Gt |

|

|

|

|

xi |

(1 ri )xi ut , t 1, ..., T 1, |

(3.43) |

|

|

i Gt |

i Qt |

|

|

|

(1 ri )xi d 0, |

t T , |

(3.44) |

|

|

i Qt |

|

|

|

|

|

d ≥ 0, xi ≥ 0, |

i = 1, ..., m. |

(3.45) |

(3.41) |

– целевая функция (максимальная величина дохода). |

|||

(3.42) – условие, характеризующее распределение вклада в ну- |

||||

левой момент времени. |

|

|

||

(3.43) |

– соотношения, устанавливающие баланс между выпла- |

|||

тами и вложениями. |

|

|

||

(3.44) |

– условие, определяющее величину дохода. |

|

||

(3.45) |

– условия неотрицательности переменных. |

|

||

Пример решения задачи в Microsoft Excel

Постановка задачи

Инвестор принимает решение о вложении капитала в сумме 1 млн руб. Выбраны акции трех предприятий – А, В и С. При принятии решения требуется учесть следующие условия:

1.Доля наиболее надежных акций должна составлять не менее трети суммарного объема капитала.

2.Доля акций с наивысшим доходом должна быть не менее суммы, вложенной в остальные акции.

3.Доля, приходящаяся на каждый тип акций, не может быть менее 1 тыс. руб. Данные по дивидендам акций (в %) и по надежности (в баллах) приведены в табл. 3.14.

163

|

|

|

Таблица 3.14 |

|

|

|

|

|

|

Акции |

Дивиденды |

Надежность ак- |

Общая сумма |

|

по акциям, % |

ций, баллов |

инвестиций, руб. |

||

|

||||

№ 1 |

10,0 |

2 |

1000 000 |

|

№ 2 |

6,0 |

5 |

|

|

№ 3 |

6,5 |

3 |

|

Выясним, какую максимальную прибыль можно получить в первыйгод.

Моделирование

Обозначим переменные величины:

–х1 – объем инвестиций, вложенных в акции № 1;

–х2 – объем инвестиций, вложенных в акции № 2;

–х3 – объем инвестиций, вложенных в акции № 3. Тогда целевая функция

z = ax1 + bx2 + cx3 → max,

где a, b и с – дивиденды по каждому типу акций, %. Система ограничений примет вид:

x |

x |

x |

1000 000, |

||

|

1 |

2 |

3 |

|

|

x |

1000 000 |

, |

|||

|

2 |

|

3 |

|

|

x |

x |

x , |

|

||

|

1 |

2 |

3 |

|

|

x |

1000, |

|

|

||

|

1 |

|

|

|

|

x2 |

1000, |

|

|

||

x |

1000. |

|

|

||

|

3 |

|

|

|

|

Решение

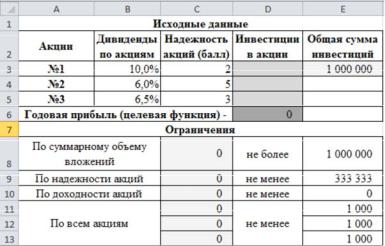

Введем исходные данные и таблицу с ограничениями в Excel (рис. 3.34).

Диапазон ячеек D3:D5 предназначен для значений переменных – объемов вложений в акции (изменяемые ячейки).

164

D6 – целевая ячейка с расчетной формулой годовой прибыли

=CУMMПРОИЗВ(B3:B5;D3:D5).

Диапазоны ячеек C8:C13 и E8:E13 содержат ограничения, учитывающие условия размещения капитала. В них использованы ссылки на ячейки, предназначенные для переменных, а также расчетные формулы.

Рис. 3.34

В ячейку C8 запишем формулу =СУММ(D3:D5), а в ячейку E8 –

=E3.

Вячейку C9 запишем формулу =D4, а в ячейку E9 – =E3/3.

Вячейку C10 запишем формулу =D3, а в ячейку E10 –

=СУММ(D4:D5).

Вячейки C11, C12, C13 запишем формулы =D3; =D4; =D5, а в ячейки E11, E12, E13 поставим значения 1000.

Для поиска оптимального набора значений параметров рациона, который соответствует минимальному значению целевой функции, воспользуемся надстройкой Поиск решения. Заполним диалоговое окно надстройки (рис. 3.35):

1.В поле Оптимизировать целевую ячейку введем адрес целевой функцииD6.

165

2. Ниже выберем параметр Максимум.

Рис. 3.35

3.В поле Изменяя ячейки переменных введем диапазон ячеек

сискомыми переменными D3:D5.

4.Установим флажок Сделать переменные без ограничений неотрицательными и выберем параметр Поиск решения линейных задач симплекс-методом.

5.Щелчком по кнопке Добавить вызовем окно Добавление ограничения. В этом окне выполним ссылки на ячейки ограничений, а также выберем оператор ограничений. Для решения данной задачи нам необходимы следующие ограничения:

166

–C8 ≤ E8 – условие ограничения по суммарному объему вложений;

–С9 ≥ E9 – условие ограничения по надежности акций;

–С10 ≥ Е10 – условие ограничения по доходности акций;

–С11:С13 ≥ Е11:Е13 – условие ограничения по вложениям во все акции.

6. Нажав кнопку Найти решения, получим результаты решения.

Вокне Результаты поиска решения выберем отчет и сохра-

ним полученный результат как сценарий (кнопка Сохранить сце-

нарии) с именем Акции.

На рис. 3.36 приведен оптимальный объем вложений и годовой доход.

Рис. 3.36

Анализ отчетов

Оптимальное значение целевой функции zmax = 86 632 руб.

Значения основных переменных прямой задачи:

х1 = 665 667 руб., х2 = 333 333 руб., х3 = 1000 руб.

Максимальный доход от вложения в акции составит 86 632 руб., при этом объем инвестирования будет следующим: в акции № 1 – 665 667 руб., вакции№2 – 333 333 руб., вакции№3 – 1000 руб.

167

СПИСОК ЛИТЕРАТУРЫ

1.Стариков А.В., Кущева И.С. Экономико-математическое

икомпьютерное моделирование: учеб. пособие. – Воронеж: Изд-во Воронеж. гос. лесотехн. акад., 2008. – 132 с.

2.Герасимов Б.И., Пучков Н.П., Протасов Д.Н. Дифференциальные динамические модели: учеб. пособие. – Тамбов: Изд-во Тамбов. гос. техн. ун-та, 2010. – 80 с.

3.Лунгу К.И. Линейное программирование. Руководство к решению задач. – М.: Физматлит, 2005. – 128 с.

4.Бережная Е.В., Бережной В.И. Математические методы моделирования экономических систем: учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 432 с.

5.Исследование операций в экономике: учеб. пособие / Н.Ш. Кремер [и др.]; под ред. Н.Ш. Кремера. – М.: ЮНИТИ, 2006. – 407 с.

6.Быкова Е.С., Жуланов Е.Е., Левда Н.М. Экономика отрасли: учеб. пособие. – Пермь: Изд-во Перм. гос. техн. ун-та, 2008. – 423 с.

7.Афанасьев М.Ю., Суворов Б.П. Исследование операций в экономике: модели, задачи, решение: учеб. пособие. – М.: ИН-

ФРА-М, 2003. – 444 с.

8.Лутманов С.В. Линейные задачи оптимизации: учеб. пособие / Перм. гос. ун-т. – Пермь, 2004. – 128 с.

9.Поттосина С.А., Журавлев В.А. Экономико-математические модели и методы: учеб. пособие. – Минск: Изд-во Белорус. гос. ун-та информатики и радиоэлектроники, 2003. – 94 с.

10.Катаргин Н.В. Экономико-математическое моделирование на компьютере: практикум / Финанс. акад. при Правительстве РФ. –

М., 2008. – 103 с.

11.Третьякова Н.Г. Введение в математическое программирование: учеб. пособие. – Пермь: Изд-во Перм. гос. техн. ун-та, 2007. – 102 с.

168

12.Орлова И.В., Половников В.А. Экономико-математические методы и модели: компьютерное моделирование: учеб. пособие. – М.: Вузовский учебник, 2007. – 365 с.

13.Соловьев В.И. Методы оптимальных решений: учеб. пособие. – М.: Финансовый университет, 2012. – 364 с.

14.Мастяева И.Н., Горбовцов Г.Я., Семенихина О.Н. Исследование операций в экономике: учеб. пособие. – М., 2003. – 113 с.

15.Юдин Д.Б., Гольштейн Е.Г. Линейное программирование. Теория, методы и приложения. – М.: Красанд, 2012. – 424 с.

16.Волошин Г.Я. Методы оптимизации в экономике: учеб. пособие. – М.: Дело и Сервис, 2004. – 319 с.

17.Пантелеев А.В., Летова Т.А. Методы оптимизации в примерах и задачах: учеб. пособие. – М.: Высшая школа, 2005. – 544 с.

18.Измаилов А.Ф., Солодов М.В. Численные методы оптимизации: учеб. пособие. – 2-е изд., перераб. и доп. – М.: Физматлит, 2008. – 320 с.

19.Черноруцкий И.Г. Методы оптимизации в теории управления: учеб. пособие. – СПб.: Питер, 2004. – 255 с.

20.Урубков А.Р., Федотов И.В. Методы и модели оптимизации управленческих решений: учеб. пособие. – М.: Дело, 2009. – 237 с.

21.Зайцев М.Г., Варюхин С.Е. Методы оптимизации управления и принятия решений: примеры, задачи, кейсы: учеб. пособие. –

М.: Дело, 2011. – 639 с.

169

Учебное издание

Левда Нина Михайловна, Постников Владимир Павлович

ЭКОНОМИЧЕСКИЕ ЗАДАЧИ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ И ИХ РЕШЕНИЕ С ИСПОЛЬЗОВАНИЕМ

MICROSOFT EXCEL

Учебное пособие

Редактор и корректор Н.А. Панова

Подписано в печать 17.02.15. Формат 60 90/16. Усл. печ. л. 10,75. Тираж 500 экз. Заказ № 19/2015.

Издательство Пермского национального исследовательского

политехнического университета.

Адрес: 614990, г. Пермь, Комсомольский пр., 29, к. 113.

Тел. (342) 219-80-33.

170