4698

.pdfУЧЕБНОЕ ПОСОБИЕ ПО ТЕОРИИ ЦЕН И ЦЕНООБРАЗОВАНИЯ

1.Теоретические основы ценообразования 1.1 Понятие и сущность цены 1.2 Виды цен

2.Состав и структура цены

3.Методы ценообразования

3.1Методика установления цены

3.2Затратные методы ценообразования

3.3Параметрические методы ценообразования

3.4Рыночные методы формирования цен

4. |

Ценовая политика предприятия |

|

4.1 |

Сущность и значение ценовой политики предприятия |

|

4.2 |

Ценовые стратегии |

|

5. |

Государственное регулирование цен |

|

6. |

Методы измерения уровня и динамики цен |

|

7. |

Особенности цен мирового рынка |

|

Глава I Теоретические основы ценообразования.

1.1. Понятие и сущность цены. Функции цен.

Цена – ведущая экономическая категория. В ней фокусируются все основные экономические отношения в обществе. Существуют различные теоретические взгляды, объясняющие экономическую природу цены. В теории трудовой стоимости (А. Смит, Д. Рикардо, К. Маркс) сущность цены определяется как денежная форма стоимости товара, создаваемой общественно необходимым рабочим временем. В теории предельной полезности (У. Джевонс, К. Менгер, Е. Бем-Баверк) цена трактуется как продукт субъективных со стороны покупателя и продавца определений стоимости, когда общая стоимость благ, участвующих в производстве, регулируется предельной полезностью конечного продукта. Есть другие теории стоимости, сочетающие эти две противоположные точки зрения (например, неоклассическая теория А. Маршалла, признающая главную роль издержек и полезности в формировании цены).

Российские экономисты в начале ХХ века, как и их зарубежные коллеги, придерживались точки зрения на понятие цены, аналогичной взглядам современных маркетологов. Так, В.С. Войтинский утверждал, что цена-это сумма денег, за которую отчуждается товар в акте купли-продажи. При этом соображения полезности товара являются основой мотивации. П.Б. Струве считал, что стоимость - не производственное общественное отношение, а отношение в обмене, когда рыночная цена – «производная множества сталкивающихся воль», а «типическая ценность вырастает из реальной цены». В зарубежной экономической науке широко распространены точка зрения П. Самуэльсона, поясняющего, что конкурентная цена определяется спросом и предложением и ограниченно издержками производства, а также теория (Ф. Колтер), согласно которой цена есть денежная сумма, взимаемая за единицу товара, т.е. цена-измеритель, эквивалент, по которому товар обменивается на деньги. В «Экономике» К.Р. Макконелла и С.А. Брю цена представлена в виде формы общественной оценки ресурсов, товаров, услуг.

При анализе теоретических концепций ценообразования можно выделить три основных направления: затратное, субъективное маржинальное,

неоклассический синтез. Затратная модель ценообразования базируется на трудовой теории стоимости и связана с выявлением общественной потребности

вразличных товарах, с установлением пропорциональности в общественном производстве посредствам централизации товарного предложения, а также с калькуляций цены товара на основе затрат труда. Недостатком этой модели является недооценка значения рыночного спроса. Согласно маржинальной теории ценообразования базой цены являются не затраты труда на производство товара, а его предельная полезность для покупателя. Размер такой полезности определяется дополнительным выпуском данного товара в результате увеличения спроса на него. Однако в реальной жизни оказалось невозможным использование данной концепции. Неоклассическое направление

вценообразовании синтезирует рассматривавшиеся до этого обособленно предложение и спрос. При этом анализируются приростные (главным образом переменные) затраты.

Сущность цены проявляется в ее функциях. Учетно-измерительная функция состоит в следующем. Цены позволяют измерять и фиксировать стоимость ресурсов, товаров, услуг. В этой связи цена выступает как инструмент анализа и прогнозирования всех экономических показателей, выраженных в денежном измерении. Согласно регулирующей функции цена выступает как инструмент регулирования экономических процессов, осуществляя сбалансирование спроса и предложения. В соответствии со стимулирующей функцией цены оказывают стимулирующее воздействие, как на производство, так и на потребление продукции. При этом стимулирующее воздействие цены на производство продукции осуществляется посредством применения различных уровней рентабельности, скидок к цене и т.д. В результате уровень цены служит стимулом к применению экономичных технологий производства и к более

эффективному использованию ресурсов. А потребление продукции стимулируется с помощью розничных цен. Например, потребление бытовой техники увеличивается, если снижается абсолютный и относительный (в расчете на единицу полезного эффекта) уровень розничных цен. Распределительная функция цены состоит в следующем. Через систему цен перераспределяется вновь созданная стоимость между отраслями (добывающими, обрабатывающими отраслями промышленности и сельским хозяйством); между регионами (угледобывающими и сельскохозяйственными регионами), между товарными группами (между товарами первой необходимости и предметами роскоши).

Цена товара формируется под воздействием многочисленных факторов, которые называются ценообразующими. Они сгруппированы в таблице 1.1.

Таблица 1.1

Ценообразующие факторы

Наименование группы |

|

Ценообразующие факторы |

|

факторов |

|

|

|

|

|

||

1. Характеристика товара и его |

-Полезность товара для потребителей. |

||

предложение на рынке |

|

-Престижность товара и отрасли в целом у |

|

|

|

|

покупателей. |

|

|

|

-Стадия жизненного цикла товара. |

|

|

|

-Наличие действительных или мнимых |

|

|

|

заменителей товара и их рыночные позиции. |

|

|

|

-Связь данного товара с моделями всей |

|

|

|

товарной группы |

2. Издержки производства |

|

-Издержки производства в прошлом и |

|

|

|

|

будущем периодах |

|

|

|

-Ожидаемая норма загрузки оборудования |

|

|

|

-Связь объемов производства и издержек |

|

|

|

-Доля данного товара в накладных расходах |

|

|

|

предприятия |

|

|

|

-Цены на запчасти и ремонт |

|

|

|

-Расходы в процессе эксплуатации товара |

|

|

|

- Степень концентрации производства и |

|

|

|

покупателей |

3.Особенности |

отрасли |

и |

-Условия доступа в отрасль новых |

отраслевые |

позиции |

предприятий |

|

предприятия |

|

|

-Положение предприятия и его влияние на |

|

|

|

данном рынке |

|

|

|

-Доля рынка, принадлежащая предприятию |

|

|

|

-Рыночные позиции конкурирующих фирм- |

|

|

|

производителей и возможные действия |

|

|

|

|

|

|

конкурентов |

|

|

|

-Рыночные цели предприятия |

|

|

|

-Рекламные позиции предприятия |

|

|

|

-Используемые каналы сбыта продукции |

|

|

|

-Географическое распределение товара |

|

4.Рыночная |

политика |

-Условия поставки |

|

предприятия |

|

-Предоставляемые гарантии и услуги |

|

|

|

-Условия оплаты транспортных расходов |

|

|

|

-Наличие скидок |

|

|

|

-Уровень |

платежеспособности |

|

|

потенциальных покупателей |

|

|

|

-Привычки и желания покупателей |

|

5.Поведение потребителей |

-Инфляционные ожидания |

||

|

|

-Накопленный объем имущества |

|

|

|

-Уверенность в будущем |

|

|

|

-Структура семей |

и их характеристики |

|

|

(уровень дохода, число детей определенного |

|

|

|

возраста, наличие автомобиля) |

|

|

|

|

|

1.2.Виды цен.

Вотечественной экономике используются различные виды цен, которые могут быть разделены на следующие группы.

По характеру обслуживаемого оборота различают:

оптовые цены, по которым предприятия реализуют произведенную продукцию крупными партиями другим предприятиям или оптовым организациям. На основе оптовых цен рассчитываются стоимостные показатели работы предприятия. Разновидностью оптовой цены предприятия является трансфертная цена, которая применяется для осуществления коммерческих операций между подразделениями предприятия;

розничные цены, используемые для реализации товара конечному потребителю (в основном населению);

закупочные цены, по которым сельскохозяйственные производители реализуют свою продукцию крупными объемами государству и предприятиям;

тарифы на услуги.

По степени регулирования выделяют регулируемые и свободные (рыночные)

цены. Регулируемые цены – это цены, на уровень которых воздействует государство. Они устанавливаются на продукцию естественных монополий, на продукцию оборонного назначения. Также регулируемые цены устанавливаются на продукцию, производимую государственными организациями и организациями, большая часть уставного капитала которых является собственностью государства. Кроме того, регулируемые цены устанавливаются на продукцию, закупаемую исключительно или преимущественно государством.

Свободные (рыночные) цены устанавливаются производителями продукции, исходя из коньюктуры рынка.

По формам продаж выделяются цены:

контрактные – цены, по которым достигается договоренность между продавцом и покупателем. Контрактные цены фиксируются в специальных документах – контрактах и счетах и отражают такие условия сделки, как количество и качество товара, условия платежа, сроки и условия поставки;

биржевые котировки – цены на товары, реализуемые через биржу; цены аукционов – отражают ход продаж на аукционах;

цены торгов устанавливаются при особой форме торговли, основанной на выдаче заказов на поставку товаров или получения подрядов на выполнение работ в соответствии с заранее объявленными условиями.

Наряду с названными видами цен во внешней торговле используется также группировка цен с учетом базисных условий поставки. Под базисными условиями понимают включение в цену расходов на транспортировку и страхование товара. Выделяются следующие группы базисных условий поставок (таблица 1.2.)

Таблица 1.2.

Базисные условия поставки

|

|

|

|

|

|

|

Транспорт |

|

|

|

|

Условия |

Условия возмещения |

|

(способ транспортировки) |

|

|||||

|

транспортных |

|

|

|

|

|

||||

Наименование |

поставки |

|

автомобиль ный |

железнодор ожный |

воздушный |

комбиниров анный |

||||

расходов, возмещения |

водный |

|||||||||

группы |

(торговые |

|||||||||

|

|

|

|

|

||||||

рисков, таможенных |

|

|

|

|

|

|||||

|

термины) |

|

|

|

|

|

||||

|

пошлин и сборов |

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||

Группа Е |

ЕХВ |

Франко-завод |

+ |

+ |

+ |

+ |

+ |

|||

|

|

|

|

|

|

|

|

|

||

Группа Ф |

ФКА |

Свободно |

у |

+ |

+ |

+ |

+ |

+ |

||

|

|

перевозчика |

|

|

|

|

|

|

||

|

|

Свободно |

вдоль |

|

|

|

|

|

||

|

ФАС |

борта |

|

судна |

+ |

- |

- |

- |

- |

|

|

|

(название |

порта |

|

|

|

|

|

||

|

|

отгрузки) |

|

|

|

|

|

|

||

|

|

Свободно |

на |

|

|

|

|

|

||

|

ФОБ |

борту |

|

судна |

+ |

- |

- |

- |

- |

|

|

|

(название |

порта |

|

|

|

|

|

||

|

|

отгрузки) |

|

|

|

|

|

|

||

Группа С |

СФР |

Цена |

и |

фрахт |

+ |

- |

- |

- |

- |

|

|

|

(оплачен фрахт до |

|

|

|

|

|

|||

|

|

порта назначения) |

|

|

|

|

|

|||

|

СИФ |

Цена, |

страховка, |

+ |

- |

- |

- |

- |

||

|

|

|

|

|||||||

|

|

фрахт |

|

|

|

|

|

|

|

|

|

СПТ |

Перевозка |

|

+ |

+ |

+ |

+ |

+ |

||

|

|

|

|

|

|

|

|

|||

|

|

оплачена |

до… |

|

|

|

|

|

||

|

|

(указывается |

|

|

|

|

|

|

||

|

|

пункт |

|

|

|

|

|

|

|

|

|

|

назначения) |

|

|

|

|

|

|

||

|

|

|

|

|

+ |

+ |

+ |

+ |

+ |

|

|

СИП |

Провозная плата и |

|

|

|

|

|

|||

|

страхование |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

оплачены до…. |

|

|

|

|

|

|||

Группа Д |

ДАФ |

Доставлено |

до |

- |

+ |

+ |

+ |

+ |

||

|

|

границы |

|

|

|

|

|

|

||

|

ДЕС |

Доставлено |

с |

+ |

- |

- |

- |

- |

||

|

|

|

|

|

|

|

||||

|

|

судна |

|

|

|

|

|

|

|

|

|

ДЕК |

|

|

|

+ |

- |

- |

- |

- |

|

|

|

Доставлено |

на |

|

|

|

|

|

||

|

|

пристань |

|

|

|

|

|

|

||

|

ДДУ |

|

|

|

+ |

+ |

+ |

+ |

+ |

|

|

|

Доставлено |

без |

|

|

|

|

|

||

|

|

оплаты пошлины |

|

|

|

|

|

|||

|

ДДП |

|

|

|

+ |

+ |

+ |

+ |

+ |

|

|

|

Доставлено |

с |

|

|

|

|

|

||

|

|

оплатой пошлины |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Первую группу представляет условие франко-завод, при котором покупатель получает товар на складе (заводе) продавца и оплачивает все расходы по доставке товара до пункта назначения. Во вторую группу включены условия, согласно которым продавец обязан доставить товар до транспортного средства, указанного покупателем: ФКА – товар доставлен перевозчику, ФАС – товар доставлен к борту, ФОБ – товар должен быть погружен на борт.

Далее третью группу представляют условия, означающие, что основная поставка (перевозка) оплачена. В четвертую группу включены условия, согласно которым продавец несет все затраты и риски, связанные с доставкой товара в пункт назначения: ДАФ – поставка франко-граница, ДЕК – поставка франкопричал, ДДП – поставка с уплатой таможенной пошлины.

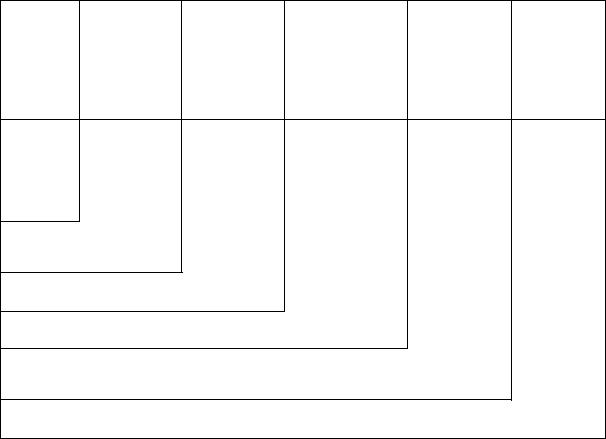

В отечественной практике при реализации продукции предприятий на внутреннем рынке страны используют базисные условия франко. Вид франко указывает, до какого пункта при доставке товара включены в цену транспортные расходы (рис. 1.1.).

Цена |

Расходы по |

Расходы по |

Расходы по |

Расходы по |

Расходы по |

продукци |

доставке |

погрузке |

транспортировке |

выгрузке |

доставке |

и на |

продукции на |

продукции в |

продукции до |

продукции из |

продукции |

складе |

станцию |

вагоны на |

станции |

вагонов на |

от станции |

поставщи |

отправления |

станции |

назначения |

станции |

назначения |

ка |

|

отправления |

|

назначения |

до склада |

|

|

|

|

|

потребителя |

Франкосклад поставщи ка

Франко-станция отправления

Франко-вагон станция отправления Франко-вагон станция назначения

Франко-станция назначения

Франко-склад потребителя

Рис. 1.1. Виды цен с указанием франко.

В отечественной и мировой практике используется множество различных видов цен. Они между собой взаимосвязаны: при изменении уровней одних цен происходят изменения в уровнях других цен. Это обусловлено тесной взаимозависимостью всех элементов рыночного хозяйственного механизма.

Глава II Состав и структура цены.

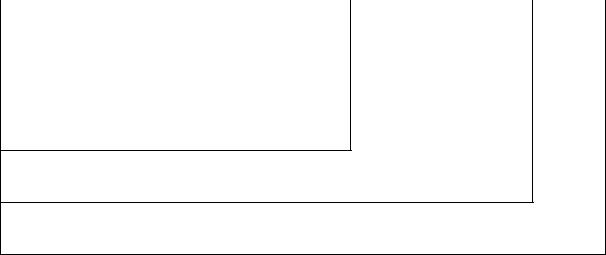

Цена на товар, работу, услугу включает в себя составные элементы. В зависимости от вида цены состав ее элементов может изменяться. Состав цены приведен на рис. 2.1.

Себестоимость |

Прибыль |

Акцид (по |

НДС Снабженческо- |

Оптовая |

Розничн |

продукции |

предприятия |

подакцизным |

сбытовая |

торговая |

ая |

|

|

товарам) |

надбавка |

надбавка |

торговая |

|

|

|

|

|

надбавка |

|

|

|

|

|

|

отпускная цена

цена закупки

розничная цена

Рис. 2.1. Состав цены

Отпускная цена формируется предприятием-изготовителем товара по согласованию с посредниками и торговлей. Уровень цены устанавливается в зависимости от потребительских свойств и качества товара, а также исходя из конъюнктуры рынка. В отпускную цену входят: себестоимость, прибыль, акциз (по подакцизным товарам), налог на добавленную стоимость. По отпускной цене предприятие – изготовитель реализует товар посреднику, то есть снабженческосбытовой организации или торгово-закупочному предприятию. Посредник включает в цену снабженческо-сбытовую надбавку. Если в реализации товара

участвует оптовая торговая организация, то она включает в цену оптовую торговую надбавку. Цена закупки формируется посредником или оптовой торговой организацией. По цене закупки товар реализуется розничной торговой организации. И, наконец, при продаже товара населению в его цену включается

розничная торговая надбавка и формируется розничная цена товара.

Соотношение отдельных элементов цены, выраженное в процентах или долях единицы, представляет собой структуру цены. Она используется для анализа резервов снижения себестоимости и увеличения прибыли, для выбора метода ценообразования, а также для выработки ценовой стратегии. Кроме того, обоснованность каждого элемента цены и достижение ее оптимальной структуры важны для повышения конкурентоспособности продукции.

Предприятие, являясь субъектом рынка, при проведении маркетинговых исследований должно сначала определить уровень цены, по которой оно сможет реализовать свой товар, а затем сопоставить его с затратами на производство и реализацию продукции. Исходя из бухгалтерского подхода затраты определяются как стоимость израсходованных на выпуск продукции ресурсов в фактических ценах их приобретения. При этом наибольшая часть затрат образует себестоимость фактически выпущенной продукции. Для расчета себестоимости единицы продукции применяется калькулирование по статьям затрат. В отечественной практике часто применяется следующая номенклатура статей затрат:

1)сырье и материалы;

2)возвратные отходы (вычитаются);

3)покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4)топливо и энергия на технологические цели;

5)заработная плата производственных рабочих;

6)отчисления на социальные нужды;

7)потери от брака;

8)общепроизводственные расходы;

9)общехозяйственные расходы;

10)прочие производственные расходы;

11)коммерческие расходы.

Первые шесть статей затрат являются прямыми затратами, так как прямо и непосредственно относятся на себестоимость единицы продукции. Оставшиеся статьи затрат являются косвенными, связаны с организацией производства и