4698

.pdfуправлением, распределяется между всеми видами выпускаемой продукции пропорционально принятой базе.

В отечественной практике малые предприятия вместо представленной номенклатуры статей калькуляции затраты подразделяют на прямые материальные затраты, прямые трудовые затраты с отчислениями на социальные нужды, прочие прямые затраты и накладные расходы.

Себестоимость продукции является основным по значимости элементом цены, поскольку цена продукции в значительной степени зависит от уровня затрат на ее изготовление. При этом в себестоимости отражаются условия производства, как самой продукции, так и тех средств производства, использованы на ее изготовление. В этой связи значительное влияние на уровень себестоимости оказывают цены на сырье, материалы, энергию, топливо, транспортные тарифы, уровень заработной платы, ставки банковских процентов за кредиты. Также в себестоимости отражаются все положительные и отрицательные стороны деятельности предприятия: рост и падение производительности труда; экономия и перерасход материалов, сырья, топлива, заработной платы; степень использования оборудования и производственных площадей. Себестоимость – решающая часть цены. Чем ниже уровень себестоимости, тем выше уровень рентабельности продукции.

Помимо себестоимости другим важнейшим элементом цены является прибыль от реализации продукции. В производстве товаров и сфере услуг эта прибыль определяется как разность между ценой, себестоимостью, акцизом (по подакцизным товарам), и налогом на добавленную стоимость. Прибыль, включаемая в цены на продукцию предприятия, должна обеспечить предприятию нормальную деятельность в соответствии с действующим законодательством. То есть прибыль должна быть достаточной для уплаты налогов и выплаты дивидендов, а также для формирования фондов и резервов предприятия, для финансирования потребностей производственного и социального развития. Обеспечение прибыльности производства является приоритетной целью деятельности предприятия. Прибыль – главное средство для дальнейшего развития предприятия, повышения качества выпускаемых товаров, лидерства в области технологии, завоевание или удержания большой доли рынка. На величину прибыли предприятия влияет множество факторов. Их можно разделить на две группы: внешние и внутрипроизводственные. Внешние факторы связаны с общей экономической ситуацией, со спецификой отдельных товарных рынков (степенью концентрации и характером производственной

деятельности), с уровнем инфляции. На прибыль существенное влияние оказывает изменение цен: прибыль предприятия растет, если возрастают цены на готовую продукцию или падают цены на сырье и другие ресурсы, и, наоборот, прибыль предприятия снижается, если повышаются цены на материальные ресурсы, оборудование, рабочую силу. К внутрипроизводственным факторам, влияющим на формирование прибыли предприятия, относятся: снижение себестоимости за счет повышения технического уровня производства, роста производительности труда, эффективного использования всех ресурсов; а также улучшение потребительских свойств и качества продукции.

Для определения величины прибыли в цене используется рентабельность продукции. В отечественной практике часто применяется рентабельность затрат, которая представляет собой отношение прибыли к затратам на производство и реализацию продукции. Также популярна на практике рентабельность продаж; отношение прибыли к цене (или к выручке от реализации продукции).

Существенное влияние на цену оказывают налоги. В цену товара включается такие косвенные налоги, как налог на добавленную стоимость (НДС), акциз, таможенная пошлина. НДС представляет собой форму изъятия в бюджет части вновь созданной стоимости. Ставка НДС в размере 10% установлена на продовольственные товары (кроме подакцизных и деликатесных), на детские товары, периодические печатные издания и медицинские товары. На другие товары и услуги ставка НДС – 18%. Акциз установлен, например, на такие товары, как алкогольная продукция, табачные изделия, автомобили легковые, бензин автомобильный, масло для дизельных и карбюраторных двигателей.

Составными элементами цены являются также снабженческо-сбытовая, оптовая и розничная торговые надбавки. По своему экономическому содержанию торговые надбавки представляют собой цены за услуги торговых организаций и содержат в себе затраты, прибыль и налоги.

Глава III. Методы ценообразования

3.1. Методика установления цены.

Для расчета цены на товар предприятия экономистом по ценам выполняется последовательно ряд этапов.

1 этап. Постановка целей ценообразования. При расчете цены необходимо четкое представление о том, каких целей предприятие хочет добиться с

помощью устанавливаемой цены на товар. Чем четче сформулирована цель, тем правильнее будет установлена цена. Примерами таких часто встречающихся на практике целей могут быть: обеспечение выживаемости, максимизация прибыли, добавление рынка.

2 этап. Определение спроса. Любой уровень цены, установленный предприятием, так или иначе, повлияет на спрос, на данный товар. В обычной ситуации спрос и цена обратно пропорциональны, то есть чем выше цена, тем ниже спрос. И соответственно, чем ниже цена, тем выше спрос. Большинство предприятий стремятся проводить измерения изменений спроса при разных ценах. При этом помнят, что на спрос могут, наряду с ценой, повлиять и другие, неценовые факторы, в результате чего происходит сдвиг кривой спроса, однако форма ее не изменяется. На данном этапе определяют эластичность спроса от цен. При эластичном спросе может быть принято решение о понижении цены товара.

Этап 3. Оценка издержек. Спрос, как правило, обуславливает максимальную цену, которую предприятие может запросить за свой товар. А минимальная цена определяется издержками предприятия. Поэтому на данном этапе анализируют постоянные и переменные издержки при различных объемах производства. При этом предприятие стремится установить на товар такую цену, которая полностью покрывала бы все издержки по его производству и реализации и обеспечивала справедливую норму прибыли за приложенные усилия и риск.

Этап 4. Анализ цен и товаров конкурентов. На установление цены товара влияют также цены конкурентов. Поэтому предприятию необходимо знать цены и качество товаров конкурентов. На основе аналитического сопоставления своего и чужого товаров возможно установление более высокой или более низкой цены, чем у конкурентов.

Этап 5. Выбор метода ценообразования. Оценив спрос, издержки и цены конкурентов, предприятие готово к выбору цены собственного товара. Эта цена будет где-то в промежутке между слишком низкой, не обеспечивающей прибыли, и слишком высокой, препятствующей формированию спроса. При этом минимально возможная цена обуславливается себестоимостью продукции, максимальная – наличием каких-то уникальных достоинств в товаре. А цены товаров конкурентов и товаров-заменителей дают средний уровень цен. На основе анализа названных соображений предприятие выбирает метод ценообразования, который позволит правильно рассчитать цену товара.

Этап 6. Установление окончательной цены. Цель всех предыдущих этапов состоит в сужении диапазона цен, в рамках которого будет окончательно выбрана цена товара. Наряду с этим для установления цены анализируются также психология ценовосприятия, ценовая политика предприятия и законодательство в сфере ценообразования.

Для расчета цен применяются многообразные методы. Все они могут быть подразделены на три группы: затратные, параметрические и рыночные.

3.2. Затратные методы ценообразования.

Методы, позволяющие установить цену товара на основе затрат на его производство, очень распространены на практике. Рассмотрим наиболее часто применяемые затратные методы ценообразования.

Метод полных затрат состоит в суммировании затрат и прибыли, которую предприятие намеренно получить. При этом затраты, необходимые для производства готовой продукции, разделяются на прямые и косвенные и распределяются на отдельные виды производимой продукции путем составления калькуляции по статьям затрат. Прямые затраты (сырье и материалы, зарплата рабочих) непосредственно относятся на определенный вид продукции, с производством которого они связаны. А косвенные расходы (арендные платежи, затраты на цеховое и общезаводское управление) связаны со всем процессом производства в целом или с его значительной частью и не могут быть непосредственно отнесены к отдельным видам продукции. Косвенные расходы распределяются по отдельным видам продукции пропорционально, например, зарплате рабочих или стоимости сырья или другой базе.

Приведем пример расчета цены методом полных затрат. При объеме производства изделия 1000 штук себестоимость продукции составляет 30 тыс. руб., а прибыль (при рентабельности 20% к себестоимости) составляет 30 тыс. руб.x 0,20 = 6 тыс. руб. Тогда цена одного изделия составит (30 тыс. руб. + 6 тыс.

руб.) : 1000 штук = 36 руб.

Основное преимущество метода полных затрат – удобство для практического использования. Этот метод дает возможность быстро оценить множество различных товаров.

Другой затратный метод – метод прямых переменных затрат основан на разделении всех затрат на постоянные и прямые переменные. Постоянные расходы (в основном совпадающие с косвенными расходами) относительно

независимы от изменения объемов производства данного вида продукции. Поэтому при установлении цен более важно (для короткого периода времени) анализировать прямые затраты, изменяющиеся при росте или падении объемов производства. При этом постоянные расходы предприятия не распределяются по отдельным видам продукции, а погашаются из разницы между выручкой от реализации и переменными затратами, которая получила название маржинальной прибыли. Использование метода прямых переменных затрат характеризует следующий пример:

|

Показатели |

|

Варианты |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

||

1.Предполагаемая |

|

|

|

||

цена единицы |

18 |

16 |

14 |

||

продукции, тыс. руб. |

|

|

|

||

|

|

|

|

|

|

2. |

Прямые переменные |

|

|

|

|

затраты, тыс. руб. |

8,58 |

8,46 |

8,34 |

||

|

|

|

|

|

|

3. |

Маржинальная |

|

|

|

|

прибыль на единицу |

9,42 |

7,54 |

5,66 |

||

продукции, тыс. руб. |

|

|

|

||

|

|

|

|

|

|

4. |

Ожидаемый объем |

|

|

|

|

продаж, шт. |

400 |

600 |

900 |

||

|

|

|

|

|

|

5. |

Маржинальная |

|

|

|

|

прибыль в расчете на |

3768 |

4524 |

5094 |

||

объем продаж, |

|||||

|

|

|

|||

тыс. руб. |

|

|

|

||

|

|

|

|

|

|

6. |

Постоянные |

|

|

|

|

затраты, тыс. руб. |

3000 |

3000 |

3000 |

||

|

|

|

|

|

|

7. |

Прибыль, тыс. руб. |

|

|

|

|

|

|

768 |

1524 |

2094 |

|

|

|

|

|

|

|

Как видно в таблице, расчет начинается с оценки возможных объемов продаж при различных вариантах цен. Затем подсчитывается сумма прямых переменных затрат и определяется маржинальная прибыль. И, наконец, вычитая постоянные расходы, определяют прибыль от реализации продукции. Видно, что

наибольшую прибыль предприятие получит при продаже 900 изделий по цене 14 тыс. руб. Таким образом метод прямых переменных затрат позволяет находить оптимальное сочетание цены, затрат на производство продукции и объемов продаж.

Метод прямых переменных затрат является одним из самых совершенных затратных методов ценообразования, поскольку нацелен на исследование условий рынка уже на стадии первоначального формирования цены. Однако его широкое применение ограничивается труднодоступностью исходных данных.

Далее охарактеризуем третий затратный метод – метод минимальных затрат. Он предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство данной продукции. Применение этого метода эффективно в стадии насыщения рынка, когда нет роста продаж товара, и предприятие ставит своей целью сохранение объема сбыта на определенном уровне. Кроме того, данный метод используется также при внедрении на рынок нового товара, когда при предложении товара по низкой цене ожидается значительное увеличение объемов его продаж. Однако при неумелом использовании метода предприятие может оказаться и в убытке. Для того чтобы потребитель был готов приобретать данный товар по низкой цене, предприятию необходимо формировать условия для принятия целевым рынком данной цены.

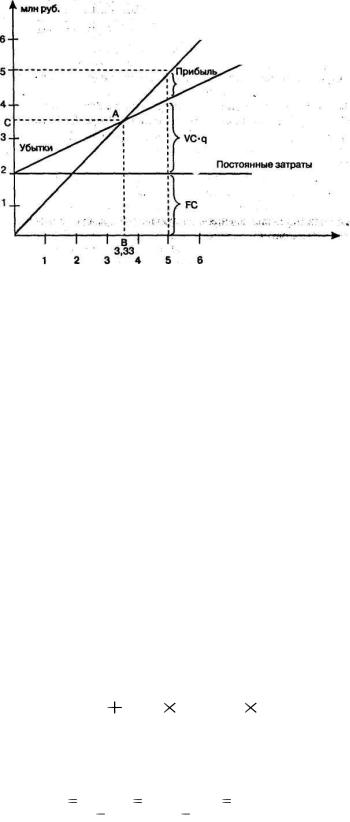

Метод безубыточности состоит в установлении цены на товар на таком уровне, который обеспечит получение желаемой прибыли. При этом принимаются во внимание не только затраты на производство товара, но и его возможные рыночные цены. Для анализа используют график безубыточности (рис. 3.1.). Рассмотрим его.

Рисунок 3.1 График безубыточности

Постоянные затраты на графике показаны горизонтальной линией. Выше этой линии находятся переменные затраты. Линия выручки начинается с нуля и поднимается вверх по мере увеличения продаж продукции при заданной цене. На графике представлена следующая ситуация. Предприятие планирует начать производство изделия, предполагаемая цена которого (Р) составляет 1 тыс. руб. Постоянные затраты (FC) равны 2 млн. руб., переменные затраты (VC) на одно изделие составляют 400 руб., желаемая прибыль от реализации продукции – 1 млн. руб. С помощью графика менеджер предприятия может решать две задачи. Первая задача состоит в установлении критического объема выпуска продукции, который необходим для достижения «порога» прибыли (прибыль равна нулю) при заданной цене. Также при этом может быть определен объем выпуска (q), которому соответствует заданная (целевая) сумма прибыли (S). «Порог» прибыли достигается при равенстве выручки и полных затрат (точка А на рисунке), то есть

FC VC q  p q ,

p q ,

откуда критический объем выпуска (q крит.), при котором достигается «порог» прибыли, равен:

q крит. |

VC |

2000000 |

|

3333 штуки |

||

|

|

|

|

|||

P VC |

1000 400 |

|||||

|

|

|||||

Объем выпуска продукции, которому соответствует заданная величина прибыли, определяется исходя из того, что:

|

|

FC |

VC q |

p q , |

|

|

||

откуда |

|

|

|

|

|

|

|

|

q |

FC |

S |

2000000 |

1000000 |

5 |

тыс. штук |

||

|

|

|

|

|

|

|||

P |

VC |

1000 |

400 |

|

||||

|

|

|

|

|||||

Следовательно для достижения запланированной прибыли предприятие должно продать сверх q крит. 1667 штук (5 тыс. штук – 3333 штук).

В данном параграфе мы охарактеризовали группу затратных методов ценообразования. Затратные методы обычно используются предприятиями на стадии первоначального формирования цены для оценки возможности выхода с данным товаром на рынок. Кроме этого затратные методы применяются также в следующих случаях: 1) для определения цен в отраслях, где подавляющее большинство предприятий пользуется затратными методами; 2) для установления цен на опытные образцы и на изделия, изготавливаемые по разовым заказам; 3) для формирования цены на принципиально новую продукцию, не имеющую аналогов среди ранее выпускаемых товаров.Однако большинство затратных методов ценообразования ориентированы на предложение товара и не учитывают факторы, характеризующие спрос. Поэтому для окончательного установления цены на товар наряду с затратными методами применяют также еще две другие группы методов – параметрические и рыночные методы, о которых ниже и пойдет речь.

3.3 Параметрические методы ценообразования

Новая продукция, выпускаемая предприятиями, часто отличается от ранее освоенной в производстве продукции уровнем основных технико-экономических показателей, то есть дополняет или расширяет параметрический ряд продукции. Под параметрическим рядом продукции понимают совокупность конструктивно и (или) технологически однородных изделий, выполняющих одни и те же функции и отличающиеся друг от друга значениями основных техникоэкономических параметров. При этом нормы расхода материальных и трудовых ресурсов изменяются при изменении таких технико-экономических параметров, как мощность, грузоподъемность, скорость и т.п. Эту зависимость возможно использовать для установления цен на новые изделия. Для таких расчетов на практике применяют параметрические методы ценообразования: метод удельных показателей, метод регрессионного анализа, балловый метод, агрегатный метод.Метод удельных показателей используется для определения

цены (себестоимости) продукции малой сложности, для которой характерно наличие одного основного параметра, влияющего на общий уровень цены (себестоимости). Для этого сначала рассчитывают удельную цену Цуд:

Цуд = Цбаз : Пбаз

где Цбаз – цена базисного изделия; Пбаз – значение основного параметра базисного изделия в

соответствующих единицах измерения. Далее определяют цену нового изделия Цнов:

Цнов = Цуд х Пнов,

где Пнов – значение основного параметра нового изделия.

Например, предприятие для определения цены на новый электродвигатель мощностью 20 кВт использует метод удельных показателей. Для этого новый двигатель сопоставляют с базисным изделием - электродвигателем мощностью 10 кВт, цена которого составляет 210 тыс. руб. Прочие технико-экономические показатели электродвигателей одинаковы. Тогда цена нового электродвигателя составит (210 тыс. руб.: 10) х 20 = 420 тыс. руб.

Метод удельных показателей относится к наиболее простым параметрическим методам, применяется в основном для достаточно несложных изделий, у которых основным параметром являются вес, площадь, продолжительность службы, содержание главного компонента и т. п. В большей мере применим в топливно-энергетическом комплексе, в сырьевых отраслях, в производстве новых материалов.

Для обоснования цен современных сложных видов продукции используется метод регрессионного анализа. Он позволяет выявить эмпирическую формулу зависимости цены от технико-экономических параметров изделия. При этом цена (Ц) выступает как функция параметров:

Ц = f (Х1, Х2,...... Хn),

где Х1,2.......n – параметры изделия.

В практической работе по ценообразованию в зависимости от формы связи цены и параметров могут использоваться различные уравнения регрессии: линейное (y = a0 + aixi), степенное (y = a0Пхi m ), параболическое (y = ao + aixi + bixi 2 ) и т. д. Например, линейное уравнение зависимости цены двигателя от

его мощности имеет следующий вид:

Ц = 25,351 + 19,632х

где х – мощность двигателя, кВт.

Следовательно в этом случае для двигателя мощностью х = 65 кВт составит Ц = 25,351 + 19,632  65 = 1301,43 руб.

65 = 1301,43 руб.

Балловый метод заключается в том, что на основе экспертных оценок значимости параметров изделий каждому параметру присваивается оценка в баллах, суммирование которых дает своего рода оценку технико-экономического уровня изделия. Тогда расчет цены нового изделия будет осуществлен следующим образом:

1)определяется цена одного балла

Ц |

1 |

Ц |

баз |

; |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

||

|

|

(БбазiVi ) |

|

|

|

|

|

2)определяется цена нового изделия Цнов = (Б V )Ц 1 |

, |

||||||

|

|

|

|

|

новi |

i |

|

|

|

|

|

|

|

|

|

где Цбаз – цена базового изделия-эталона,

Ббазi – балловая оценка i-го параметра базового изделия, Бновi – балловая оценка i-го параметра нового изделия, Ц1 - цена одного балла,

Vi – весомость параметра.

Балловый метод используется для обоснования цен на вина, животное масло, сыр, парфюмерно-косметические товары.

Агрегатный метод применяется, когда новая продукция состоит из разных сочетаний основных конструктивных элементов (узлов, комплектующих изделий), цены которых известны, а совокупная цена продукции исчисляется путем суммирования (вычитания) цен добавляемых или сменяемых элементов (узлов, комплектующих изделий). Например, предприятие производит настольные светильники. Определим цену светильника по таблице: