4698

.pdf41

остататки могут быть использованы самим предприятием или реализованы на сторону.

При переработке материалов образуется также безвозвратные отходы,которые не могут быть использованы при данном состоянии технологии ни для производственных, ни для хозяйственных ужд (например, угары, усушки, улетучевание, распыл), такие отходы оценке не подлежат.

Встатью «Основная зароботная плата производственных рабочих» включается основная зарплата производственных рабочих, а также других категорий работников за выполнение работы, непосредственно связанной с изготовлением готовой продукции. Основная зароботнаяплата рабочих состоит из сумм, начисленных им за выполнение операций и работ по сдельным нормам

ирасценкам, а также из зароботной платы рабочих-повременщиков, непосредсовенно занятых в производственном процесе и на отдельных технологических операциях; премий, предусмотренных системами оплаты труда; доплат за равботу в ночное время, бригадирство, районные коэффициенты. Рассчитанная таким образом основная зароботная плата производственных рабочих в полной сумме включается в себестоимость продукции.

Встатью «Дополнительная заработная плата производственных рабочих» включается: а) выплаты, предусмотренные заканодательством о труде за не проработанное на производстве (не явочное) время: оплата очередных и дополнительных отпусков; оплата перерывов в работе матерей для кормления ребенка; льготных часов подростков; компенсации за неиспользованный отпуск; вознаграждение зв выслугу лет, выплты, обусловленные районным регулированием оплаты труда; б) выплаты стимулирующего характера: премии за производственные результаты, например, вознагрождение по итогам работы за год, надбавки за профессиональное мастерство, за высокие достижения в труде; в) выплаты компенсирующего характера, обусловленные режимом работы и условиями труда: за сверхурочную работу, за работу в ночное время, за совмещение профессий.

Дополнительная зарплата производственных рабочих при включении ее в калькуляцию себестоимости определяется обычно в процентах к основной зарплате производственных рабочих.

Встатью «Отчисление на социальное страхование» включаются отчисления в размере установленных нормативов в процентах от суммы основной и

42

дополнительной зарплаты производственных рабочих. Госсударственной Думой установленны следующие размеры страховых взносов:

Впенсионный фонд: для работодателей – организаций – 28%, в том числе для занятых в производстве сельскохозяйственной продукции – 20,6%; для индивидуальных предпринимателей – 5% дохода, получаемого от их деятельности, а в случае использования труда наемных работников – 28%.

Вфонд социального страхования размер взноса составляет – 5,4%.

ВГоссударственный фонд занятости страховые взносы составляют 1,5%, а в фонды обязательного меицинского страхования – 3,6%.

Встатью «Расходы на содержание и эксплуатацию оборудования» включаются: а) затраты на содержание, эксплуатацию и текущий ремонт оборудования, в том числе заработная плата работников, обслуживающие это оборудование и страховые взносы; б) амортизационные отчисления на полное восстановление оборудования по установленным нормативам.

Статья «Расходы на подготовку и освоение производства» включает: затраты по освоению новых предприятий, цехов; расходы, связаные с пусконаладочными работами, на подготовку и освоение производства новых видов продукции и новых технологических процессов; отчисления в хонд освоения новой техники. При этом затраты на освоение новых предприятий и цехов, вводимых в

эксплуатацию, учитываются в составе затрат будущих периодов и относятся постепеннона себестоимость продукции пропорционально объему ее производства. Если на предприятии изготавливается несколько видов продукции, то пусковые расходы распределяются между ними пропорционально сумме основной заработной платы производственных рабочих или пропорционально затратам на содержние и эксплуатацию оборудования.

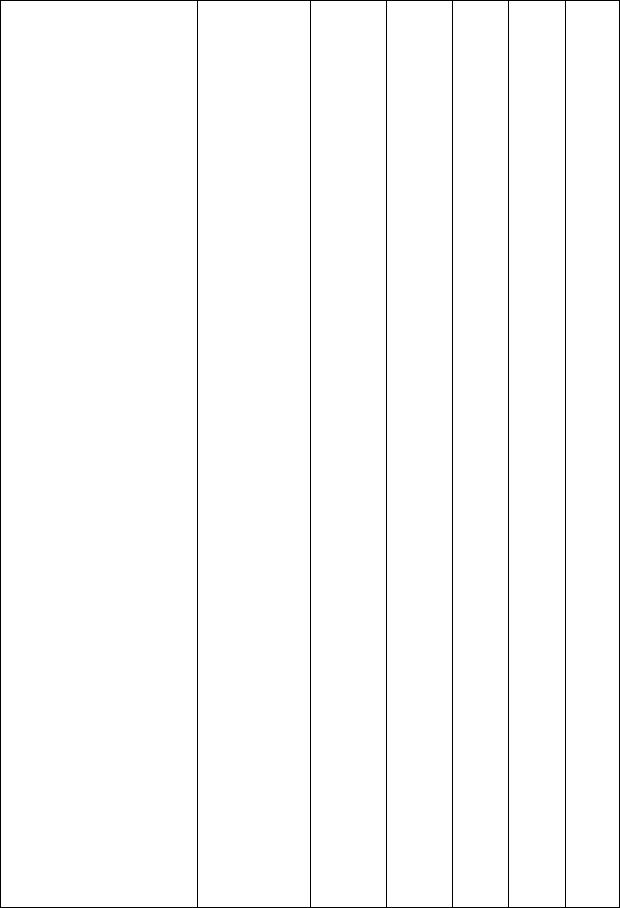

Встатью «Цеховые расходы» относятся затраты, связанные с производством нескольких видов продукции, а не одно изделия. Эти расходы рассчитываются пропорционально сумме основной зарплаты производственных рабочих. Цеховые расходы определяются по смете или на основании отчетных данных за предыдущий год. (таблица 3)

43

Таблица 3.

Статьи затрат |

Отчетны |

|

На планируемый год |

|

||

|

е данные за |

|

|

|

|

|

|

|

В том числе по кварталам |

||||

|

базисный |

Всег |

|

|

|

|

|

1 |

2 |

3 |

4 |

||

|

год |

о |

|

|

|

|

|

|

|

|

|

|

|

44

Заработная плата (основ-ная и дополнительная)

персонала.

Отчисления на социаль-ные нужды.

Содержание зданий и сооружений (отопление, освещение, водоснаб-жение, канализация), а

также инвентаря цехов

Текущий ремонт зданий, сооружений и инвентаря.

Амортизация зданий и сооружений цехов.

Затраты на содержание и эксплуатацию оборудования.

Износ малоценного инвентаря, инструментов и быстроизнашивающихся предметов, числя-щихся в составе основных средств.

Затраты, связанные с проведением испытаний, опытом и исследований, рационализацией и изобретательством.

45

Содержание внутригород-ского транспорта.

Охрана труда. Прочие расходы.

Всего цеховые расходы

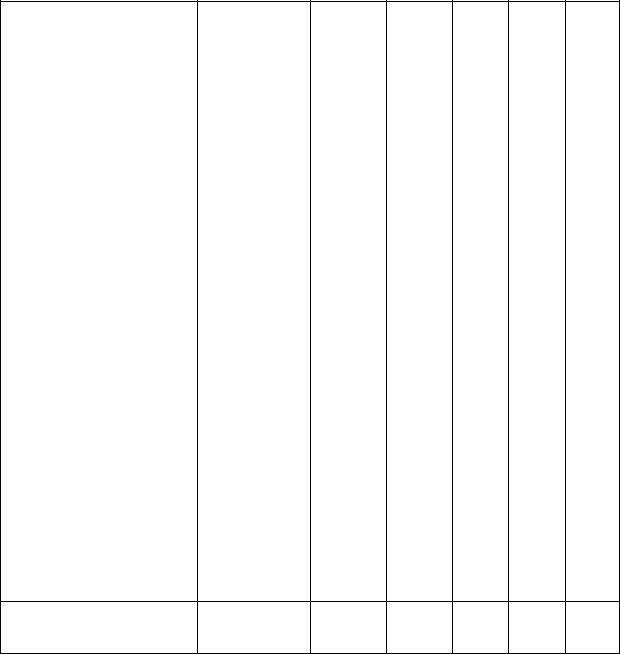

Статья «Общезаводские расходы» включает затраты, связанные с управлением предприятием и организацией производства в целом. Они являются относительно постоянными и делятся на затраты по управлению предприятием и общехозяйственные расходы. Распределяются они между разными видами продукции аналогично цеховым расходам. Общезаводские расходы определяются по смете или на базе отчетных данных (таблица 4).

Таблица 4.

Смета общезаводских расходов по предприятию.

46

|

Статьи затрат |

Отчетны |

|

На планируемый год |

|

||

|

|

е данные за |

|

|

|||

|

|

|

В том числе по кварталам |

||||

|

|

базисный |

Всег |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

||

|

|

год |

о |

|

|

|

|

|

|

|

|

|

|

|

|

А. |

Расходы |

на |

|

|

|

|

|

управле-ние предприятием.

Заработная плата (основ-ная и дополнительная)

персонала.

Отчисления на социаль-ные нужды.

Расходы по командиров-кам, содержание легко-вого автотранспорта.

Почтовотелеграфные, телефонные, типографские и канцелярские расхо-ды по заводоуправлению и цехам.

Содержание зданий и сооружений администра-тивного назначения (отоп-ление, освещение, водоснабжение, канализация).

Текущий ремонт основ-ных фондов администра-тивного назначения.

47

Содержание пожарных, военизированной и сторожевой охраны.

Прочие административнохозяйственные расходы.

Итого по разделу А.

Б. Общехозяйственные расходы.

Заработная плата (основ-ная и дополнительная)

неуправленческого персонала предприятия

Отчисления на социаль-ные нужды.

Амортизация основных средств общезаводского характера.

Содержание зданий и сооружений общезаводс-кого назначения (отопле-ние, освещение, водоснабжение, канализация), а также зданий культурно-бытового назначения.

Текущий ремонт зданий и сооружений общезаводс-кого

48

характера.

Износ малоценного ин-вентаря и быстроизнашивающихся предметов, числящихся в основных средствах.

Затраты, связанные с про-ведением испытаний, опытов, исследований общезаводского характера, содержание общеза-водских лабораторий, рас-ходы на изобретательство и техническое усовершенствование.

Расходы на охрану труда общезаводского характера

Затраты на подготовку кадров.

Прочие расходы.

Итого по разделу Б

Всего цеховые расходы

Статья «Потери от брака» предусматривается при плановом калькулировании себестоимости только для тех видов продукции, для которых также потери технологически неизбежны (например, в литейном, кузнечном производствах, в производстве глиняного кирпича). А при исчислении практической себестоимости в статью «Потери от брака» включаются: стоимость окончательно забракованной продукции; стоимость материалов, полуфабрикатов, испорченных пр наладке оборудования сверх технических норм, установленных на эти цели; затраты на исправление брака; затраты на

49

ремонт проданной с гарантией продукции, превышающие установленные нормы расхода на гарантийный ремонт. При этом браком в производстве считаются изделия, работы, которые не соответствуют установленным стандартам, не могут быть использованы по своему прямому назначению или могут быть использованы лишь после использования.

Встатье «Прочие производственные расходы» учитываются затраты, не предусмотренные в ранее перечисленных статьях: затраты на гарантийный ремонт и обслуживание продукции; отчисления в ремонтный фонд на проведение особо сложных видов ремонта основных производственных фондов; «Плата за аренду объектов основных производственных фондов» плата сторонним организациям за пожарную и сторожевую охрану; вознаграждения за изобретения и рационализаторские предложения. Кроме этого, в прочие расходы включаются: затраты на оплату ссуд на приобретение основных средств, нематериальных активов и иных в необоротных активов; затраты на оплату процентов по бюджетным ссудам, кроме ссуд на инвестиции и конверсионные предприятия; затраты на оплату процентов за отсрочки оплаты (коммерческие кредиты), представляемые поставщиками по поставленным товарноматериальными ценностями, выполненным работам, оказанным услугам. И наконец, в прочие расходы включаются налоги, сборы, платежи, отчисления в страховые фонды (резервы) и другие обязательны отчисления в соответствии с законодательством. Это платежи за предельно допустимые выбросы загрязняющих веществ, земельный налог, налоги в дорожные фонды, отчисления в страховые фонды для финансирования расходов, связанных со страховыми рисками.

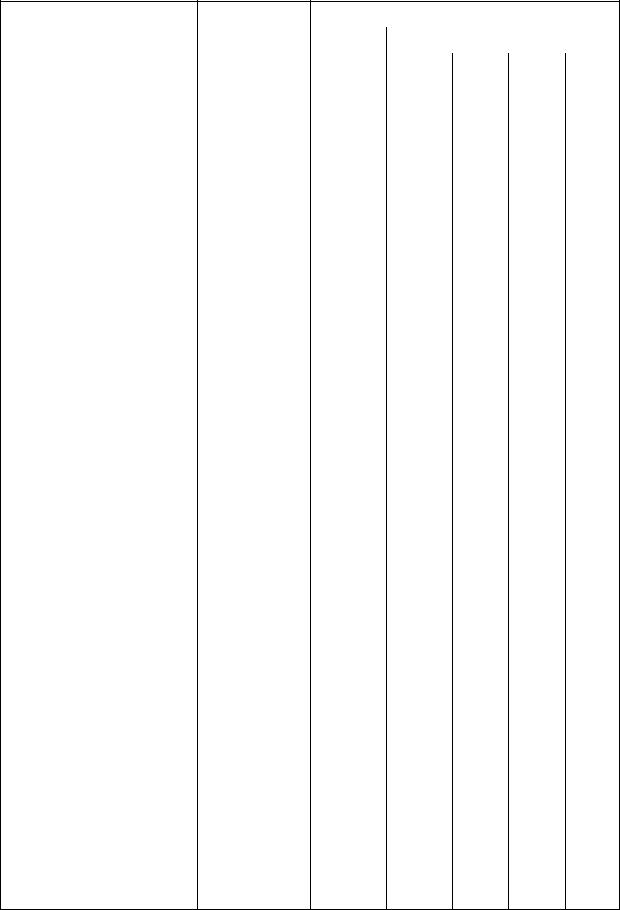

Встатье «Внепроизводственные расходы» или «Коммерческие расходы» по сбыту готовой продукции. Они определяются по смете (таблица 5).

Таблица 5.

Статьи затрат |

|

Отчетны |

|

На планируемый год |

|

|||

|

|

|

е данные за |

|

|

|

|

|

|

|

|

|

В том числе по кварталам |

||||

|

|

|

базисный |

Всег |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

||

|

|

|

год |

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы |

на тару |

и |

|

|

|

|

|

|

упа-ковку изделий на |

|

|

|

|

|

|

||

складах |

готовой |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50

продукции.

Расходы на транспор-тировку продукции.

Расходы на рекламу. Отчсления на премиро-вание за внедрение новой

техники Отчисления на

выпол-нение опытно- конструк-торских и научноисследовательских работ, содержание опытноконструкторских бюро.

Отчисления для образо-вания фонда новой техники

Всего внепроизводствен-ные расходы

При расчете себестоимости продукции для ценообразования большая часть затрат нормирует законодательством. В пределах установленных нормативов или по нормативам в себестоимость включаются: амортизационные отчисления. Отчисления в фонды, используемые на социальные нужды, страховые фонды для финансирования расходов по страховым рискам, платежи за предельно допустимые выбросы загрязняющих веществ.

А для целей налогообложения корректируются по нормам и нормативам следующие затраты:

-представительские расходы; -расходы на рекламу;

-затраты на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов;