4698

.pdf31

Где Qd – величина спроса; P – цена товара; Ps – цена товаров заменителей; Y

– доходы покупателей; А – уровень активности в рекламной деятельности на рынке данного товара; D – численность и возрастная структура совокупности покупателей; R – ставка процента по потребительским кредитам; Т – характеристика тренда в изменении вкусов покупателей.

Для практического использования функции спроса необходимо на ее основе построить уравнение спроса имеет линейный характер, то ей будет соответствовать уравнение:

Qd = b1P + b2Ps + b3Y + b4A + b5D + b6R + b7T, (2)

Где bj – коэффициенты эластичности спроса по тому или иному фактору. Ценовая эластичность спроса определяет чувствительность покупателей к

изменениям в ценах с точки зрения объемов товаров, которые они приобретают. Ценовая эластичность определяется коэффициентом эластичности –

отношением изменением величины спроса (в процентах) к изменению цен (в процентах).

Эластичный спрос имеет место в тех случаях, когда ценовая эластичность больше 1: При этом небольшие изменения в ценах приводят к значительным изменениям величины спроса. Объем продаж возрастает при снижении цен и, наоборот уменьшается при росте цен.

Неэластичный спрос имеет место в тех случаях, когда ценовая эластичность меньше 1:ценовые изменения незначительно влияют на величину спроса. Объем продаж возрастает при повышении цен и падает при снижении цен.

Унитарный спрос (спрос единичной эластичности) существует в тех случаях, когда изменения в ценах компенсируется изменениями в величине спроса, так что объем продаж остается постоянным. При этом коэффициент эластичности равен 1.

Спрос тесно связан с предложением. Предложение – это количество товара, предлагаемого производителем на данном рынке в течение определенного периода времени.

Зависимость цены и предложения показана на рис.3: при повышении цен соответственно возрастает и величина предложения; при снижении цен сокращается также и предложение

цена

32

В1

В

предложение

Рис.3. График кривой предложения.

При изменении факторов, влияющих на предложение, кривая предложения. В смещается к кривой В1. На это смещение оказывают влияние такие факторы, как цены на ресурсы, технология производства, цены товаров-заменителей, налоги и субсидии, рыночная политика, особенности отрасли и т.д.

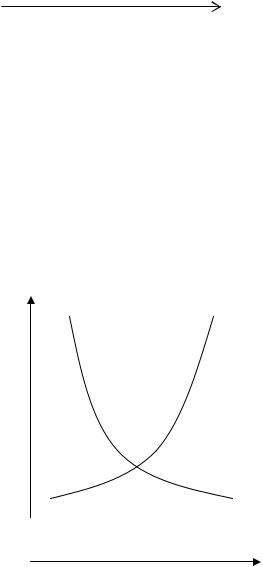

Цена рыночного равновесия определяется как точка пересечения кривой спроса и кривой предложения (рис.4). однако рыночное равновесие, скорее, является теоретической абстракцией, поскольку спрос

цена

В |

А |

количество товара

Рис.4. Цена рыночного равновесия.

и предложение колеблются в результате воздействия различных факторов, и точка равновесия постоянно движется. Многочисленные - сгруппированы в таблице 1. Согласно теории предельной полезности цена рыночного равновесия определяется во взаимодействии двух независимых сил: полезности товара и

33

издержек его производства, постоянное сопоставление которых и осуществляет рынок. При этом полезность товара обуславливает верхний предел цены, то есть максимальную цену, которую фирма может запросить за товар. А издержки производства товара обусловливают нижний предел его цены. Фирма, учитывая различные ценообразующие факторы, стремится назначить на товар такую цену, которая полностью покрывала бы все издержки по производству и сбыту, а также обеспечивала бы получение прибыли за усилия и риск.

Раздел II. Методические основы форматирования цены.

2.1. Схема формирования цены.

Отпускная цена формируется предприятием-изготоовителем товара путем согласования с посредниками и торговлей. Уровень цены устанавливается в зависимости от потребительских свойств и качества товара, а также исходя из конъюнктуры рынка. В отпускную цену входят: себестоимость, прибыль, акциз (по подакцизным товарам), налог на добавленную стоимость.

По отпускной цене предприятия – изготовитель реализует товар посреднику, то есть снабженческое-сбытовой организации или торгово-закупочному предприятию. Посредник включает в цену снабженческо-сбытовую надбавку.

Если в реализации товара участвует оптовая торговая организация, то она включает в цену оптовую торговую надбавку.

Цена закупки формируется посредником или оптовой торговой организации. По цене закупки товар реализуется розничной торговой организации. И наконец при продаже населению в его цену включается

розничная торговая надбавка и формируется розничная цена товара.

2.2. Cебестоимость продукции как база установления цены.

2.2.1.Состав затрат, включаемых в себестоимость продукции.

34

Затраты могут быть |

клacсифицированны по |

различным основаниям |

|||||

(таблица2.1.). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица.2.1. |

|

|

|

Классификация затрат. |

|

|

||

|

|

|

|||||

Признаки классификации |

|

Подразделение затрат |

|||||

|

|

|

|||||

По экономическим элементам |

|

Экономичексие элементы затрат |

|||||

|

|

|

|||||

По статьям себестоимости |

|

Статьи калькуляции себестоимости |

|||||

|

|

||||||

По отношению к технологическому |

Основные, накладные |

||||||

процессу |

|

|

|

|

|

|

|

|

|

|

|

|

|||

По составу |

|

|

|

Одноэлементные, комплексные |

|||

|

|

|

|

|

|

||

По |

способу |

отнесения |

на |

Прямые, косвенные |

|

||

себестоимость продукции |

|

|

|

|

|

||

|

|

|

|

||||

По роли в процессе производства |

|

Производственные, |

|

||||

|

|

|

|

|

внепроизводственные |

|

|

|

|

|

|||||

По целесообразности расходования |

Производственные, |

|

|||||

|

|

|

|

|

непроизводственные |

|

|

|

|

|

|||||

По возможности охвата планом |

|

Планируемые, непланируемые |

|||||

|

|

|

|

|

|||

По |

отношению |

к |

объему |

Переменные, постоянные |

|||

производства |

|

|

|

|

|

|

|

|

|

||||||

По периодичности возникновения |

Текущие, единовременные |

||||||

|

|

|

|

|

|

|

|

По |

отношению |

к |

готовому |

Затраты |

на |

незавершенное |

|

продукту |

|

|

|

|

производство, затраты на готовый |

||

|

|

|

|

|

продукт |

|

|

|

|

|

|

|

|

|

|

Для ценообразования применяют группировки затрат а) калькуляционным статьям, б) по экономическим элементам, в) по разделению затрат на прямые и косвенные, г) по выделению условнопеременных и условно-постоянных затрат. Каждая группировка затрат имеет самостоятельную область применения.

Группировки затрат по калькуляционным статьям и экономичеким элементам.

35

|

|

Калькуляционные статьи |

Экономические (первичные) |

|||||

|

|

затрат |

|

элементы затрат |

||||

|

|

|

|

|

|

|

||

|

|

Сырье, |

основные |

и |

Материальные |

затраты (за |

||

о с т ь |

|

вспомогательные материалы |

вычетом возвратных отходов) |

|||||

|

|

|

|

|

|

|

||

|

Топливо |

и |

энергия |

на |

|

|

||

и м |

т ь |

|

|

|||||

технологические нужды |

|

|

|

|||||

т о |

о с |

|

|

|

||||

|

|

|

|

|

|

|||

Основная и дополнитель- |

Затраты на оплату труда |

|||||||

е б е с |

о и м |

|||||||

ная заработная |

плата |

про- |

|

|

||||

изводственных рабочих. |

|

|

|

|||||

с |

т |

|

|

|

||||

я |

е с |

|

|

|

|

|

|

|

Отчисления |

|

на |

Отчисления на |

социальные |

||||

н а |

е б |

|

||||||

социальные нужды. |

|

нужды |

|

|||||

н |

с |

|

|

|||||

|

|

|

|

|

|

|||

з в о д с т в е |

Ц е х о в а я |

Расходы на содержание и |

Амортизация |

основных |

||||

эксплуатацию оборудова-ния |

фондов |

|

||||||

|

|

|||||||

Расходы на подготовку и |

Прочие затраты |

|||||||

освоение производства |

|

|

|

|||||

о и |

|

|

|

|

|

|||

|

Цеховые расходы |

|

|

|

||||

П р |

|

|

|

|

|

|||

|

Общезаводские |

|

|

|

||||

|

|

(общепроизводственные) |

|

|

|

|||

|

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36

Потери от брака. Прочие производственные расходы

Всего Полная производственная Себестоимость продукции себестоимость

Все затраты могут быть разбиты на три основные группы: 1) затраты сырья и материалов; 2) затраты рабочей силы; 3) накладные расходы.

При анализе затрат готовых изделий очень важным является их разделение на прямые и косвенные.

Прямыми являются затраты, которые можно непосредственно отнести к конкретной единице выпускаемой продукции или к оказанной услуге. Прямые затраты находятся в прямой зависимости от объема выпуска изделия или от времени, затраченного на его изготовление.

Следовательно, прямые затраты материалов – это те материалы, которые являются составной частью выпускаемого изделия; прямые затраты труда – это стоимость заработной платы, выплаченной рабочему за действительно выполненную работу по обработке этого изделия; прямые накладные расходы – это те расходы, величина которых находится в прямой зависимости от количества выпущенных изделий или от времени, затраченного на их изготовление. (например, стоимость электроэнергии, инструмента, оборудования).

В отличии от прямых затрат косвенные затраты связанные с производством нескольких или всех видов продукции, выпускаемых предприятием.

Например, к косвенным затратам материалов относятся затраты различных побочных, но необратимых материалов, используемых в производственном процессе (смазочные масла и средства для очистки, запасные части, канцелярские товары и др.).

Косвенные трудовые затраты включают заработную плату подсобных рабочих, кладовщиков, рабочих, занятых обслуживанием оборудования, контролеров производственных процессов. Они включают также время простоя основных производственных рабочих, стоимость сверхурочных работ и т.п.

Косвенные накладные расходы включают стоимость помещений и страхования производственных помещений и зданий заводоуправления, транспортные расходы, заработную плату административно-управленческого персонала, затраты на разработку новых изделий.

37

Отделение прямых от косвенных очень важно. Например, если предполагается увеличение объема производства изделия, то значительная часть полных затрат в новых изменяющихся условиях производства может быть рассчитана как сумма прямых затрат.

Наряду с этим большое значение имеет разделение затрат на переменные и постоянные. Переменные затраты связаны с обеспечением условий в которых осуществляется производство товаров. Постоянные затраты не зависят либо зависят незначительно от изменения объема производства.

При этом прямые затраты являются переменными. А вот косвенные затраты могут быть и постоянными и переменными:

-некоторые косвенные затраты являются постоянными, не зависящими от масштабов производства;

-некоторые косвенные затраты являются частично переменные, то есть они меняются, но не в прямой зависимости от изменений объема производства.

Например, переменными являются:

-прямые затраты на материалы;

-прямые затраты на рабочую силу;

-затраты инструмента;

-затраты по обслуживанию станочного карказа.

Частично-переменными являются:

-затраты рабочей силы на вспомогательных операциях;

-стоимость отопления;

-стоимость электроэнергии;

-затраты на различные вспомогательные материалы. Постоянные затраты:

-аренда;

-страхование;

-амортизационные отчисления;

-заработная плата управленческого персонала.

Постоянные затраты подразделяются на три основные группы:

1)основные затраты, то есть затраты, связанные с созданием определенных производственных возможностей предприятия;

2)текущие затраты, то есть затраты, произведенные в какой-то определенный период времени;

3)разовые затраты, возникшие в результате принятых руководством предприятия в прошлом решении по расширению производства.

38

Следует иметь ввиду, что постоянные затраты постоянны только до тех пор, пока не изменяются следующие условия производства. Если, например, производственные возможности увеличиваются в результате приобретения и установки дополнительного количества оборудования, то амортизационные отчисления тоже увеличиваются.

Себестоимость продукции служит базой для установления цен. Себестоимость продукции представляет собой стоимостную оценку

используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, А также других затрат на ее производство и реализацию. При этом продукцией могут быть изделие, работа, услуга.

В состав себестоимости продукции в укрепленном виде включаются: затраты непосредственно связанные с производством продукции,

обусловленные технологией и организацией производства (включая расходы на управление);

затраты на подготовку и освоение производства (по подготовительным работам в добывающих отраслях; на освоение новых предприятий, производств;на подготовку и освоение новых видов продукции);

затраты накопительного характера, связанные с совершенствованием технологии и организации производства, улучшение качества продукции, повышением его долговечности и надежности;

затраты на воспроизводство основных фондов, включаемых в себестоимости продукции в форме амортизационных отчислений по установленым нормам;

затраты по обеспечению нормальных условий труда и техники безопасности; затраты на подготовку и переподготовку кадров; затраты по сбыту продукции; страховые взносы в соответствии с законодательством;

налоги, сбросы, платежи в соответствии с законодательством; затраты на оплату процентов по полученным кредитам банков и по

бюджетным сосудам; амортизация нематериальных активов, используемых в процессе уставной

деятельности предприятия; В Плановую себестоимость продукции не включается:

потери от брака продукци, кроме тех производств, где они предусмотрены технологическими нормативами;

39

затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы;

потери от простоев по внутрипроизводственным причинам; недосдачи материальных ценностей в прооизводстве и на складах при

отсутствии виновных лиц; затраты по возмещению вреда, причиненного работникам увечьем или

профессиональным заболеванием, вызванным исполнением ими трудовых обязанностей;

выплата работникам, высвобождаемым с предприятий в связи с их реорганизацией;

выплата работникам, высвобождаемым с предприятий в связи с их реорганизацией;

Перечисление затраты входят только в фактическую себестоимость продукции.

В себестоимость продукции не включаются:

затраты на выполнение самим предприятием или оплату им работ, не связанных с производством продукции (например, работы по благоустроиству города, по оказанию помощи сельскому хозяйству);

затраты на выполнение работ по строительству и содержанию культурнобытовых и других объектов, находящихся на балансе предприятий;

затраты на выполнение работ в порядке оказания помощи и участия в деятельности других предприятий и организаций;

Состав затрат, включаемых в себестоимость продукции, регламентирован “положением о составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирование финансовых результатов, учитываемых при налогооблажении прибыли”, утвержденным постановлением Правительства РФ 05.08.92 № 552, а также рядом дополнений к нему (см. Приложение).

Себестоимость по своему экономическому содержанию является частью стоимости продукции. Себестоимость меньше стоимости на величину прибавочного продукта. В себестоимости отражаются условия производства, распределение и обращения как самой продукции, так и тех средств производства, которые использованы на ее изготовление. В этой значительое влияние на уровень себестоимости оказывают цены на сырье, материалы, энергию, топливо, транспортные тарифы, ставки заработной платы, ставкибанковских процентов за кредит.

40

Всебестоимости отражаются все положительные и отрицательные стороны деятельности предприятия: рост и падение производительности труда; экономия

иперерасход материалов, сырья, топлива, заработной платы; степень использования оборудования и производственных площадей.

Себестоимоть – решающая часть цены. Цена продукции в значительной степени зависит от уровня затрат на ее изготовление. Чем ниже уровень себестоимости продукции, тем выше уровень рентабельности предприятия.

2.2.2. Содержание статей калькуляции.

Для расчета себестоимости еденицы продукции с целью последующего формирования ее цены используют классификацию затрат по калькуляцмонным статьям. Статьи калькуляции характеризуют назначение затрат.

Номенклатура и содержание статей калькуляции зависят от технологических

иэкономических особенностей производства. Рассмотрим калькуляцию по статьям затрат применительно к промышленным предприятиям.

Встатью «Сырье, основные и вспомогательные материалы » включается: а) стоимость всех видов сырья и материалов, которые непосредственно расходуются на производство определенного вида продукции и являются необходимыми компонентами при ее изготовлении (основные материалы); б) вспомогательные материалы, необходимые для обеспечения нормального технологического процесса; в) покупные комплектующие изделия и полуфабрикаты.

Встатью «Топливо и энергия на технологические цели» включается стоимость всех видов топлива, непосредственно расходуемых в технологическом процессе.

Стоимость сырья и матариалов определяется прямым счетом по установленным нормам на единицу измерения или по фактическому расходу по ценам приобретения (без налога на добавленную стоимость). Кроме того, в стоимость сырья, материалов, топлива включается транспортно-заготовительные расходы, связанные с приобретением, доставкой, погрузкой-разгрузкой материальных ресурсов на склад с учетом их потерь в пути в пределах установленных норм.

Если имеют возрастные отходы, то они вычитываются из расходов на сырье

иматериалы. Под возвратными отходами понимают остатки материалов и полуфабрикатов, образовавшихся в процессе производства - готовой продукции, если эти материалы полностью или частично утратили потреботельские и поэтому не могут быть использованы по прямому назначению. Хотя эти