5408

.pdfтаблицы смертности и соответствующие актуарные расчёты. Нетто-

ставку на утрату трудоспособности принято исчислять в едином размере, независимо от возраста застрахованного методами,

применяемыми в рисковых видах страхования.

2.4.1. Единовременная нетто-ставка на дожитие

Договор страхования на дожитие определяется следующими параметрами: x – возраст застрахованного на момент заключения договора, n – срок, на который заключается договор страхования. Под страховым случаем понимается факт дожития застрахованного до возраста x+n. При наступлении страхового случая застрахованный получает страховую сумму, оговоренную в договоре.

Тарифная нетто-ставка на дожитие в страховой литературе имеет стандартное обозначение nEx. Для того чтобы разделять годичные от единовременных нетто-ставок, будем добавлять в это обозначение соответствующий верхний символ: nEx(e) – единовременная нетто-ставка на дожитие с 1 рубля страховой суммы.

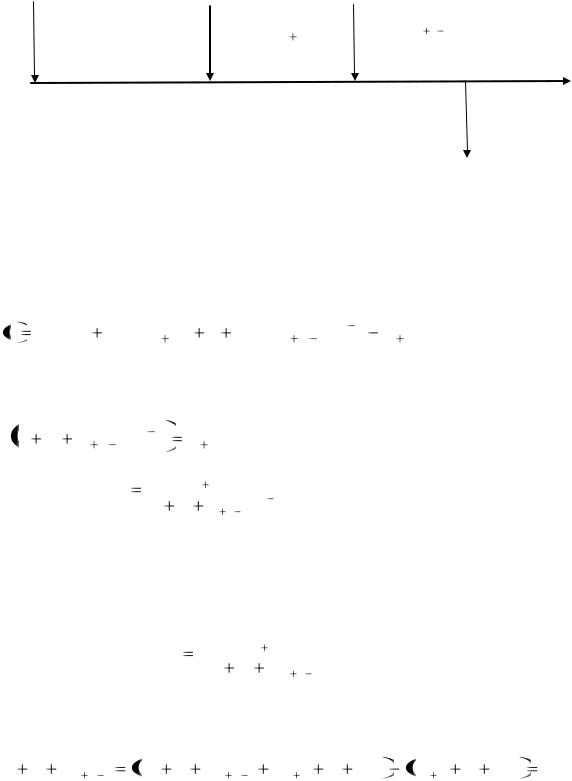

Для определения этой тарифной ставки представим процесс страхования как поток наличности. Предположим, что договоры страхования заключили все лица возраста x из таблицы 2.1 смертности.

Это предположение не умаляет общности рассуждений. Тогда в начальный момент времени t=0, соответствующий времени подписания договора, сумма денежных поступлений в компанию составит величину lx· nEx(e). В момент времени t=n выплаты компании составят сумму lx+n ·1

рубль страховой суммы.

Данный поток наличности графически изображён на рисунке 2.1

( e ) |

lx n |

lx n Ex |

|

0 |

32 |

|

t |

||

|

Рисунок 2.1 – Поток наличности при страховании на дожитие с единовременным взносом

В силу принципа эквивалентности обязательств страховщика и страхователя, текущая стоимость A (0) на начальный момент времени этого потока наличности равна нулю, то есть

A(0) = V0·lx·nEx(e) - lx+n ·V n = 0. |

(2.9) |

Решая уравнение (2.9) относительно неизвестной nEx(e), получим

n Ex( e ) = |

lx nV n |

. |

(2.10) |

|

|||

|

lx |

|

|

Представим правую часть формулы (2.10) с помощью коммутационных чисел, для этого её числитель и знаменатель умножим

на число V x : |

|

|

|

|

|

|

n Ex( e ) = |

lx nV nV x |

= |

lx nV x |

n |

. |

(2.11) |

|

|

|||||

lxV x |

lxV x |

|

||||

|

|

|

|

|

Нетрудно заметить, что числитель и знаменатель формулы (2.11)

выражаются, согласно (2.4), через коммутационные числа

( e ) |

|

Dx n |

|

|

|

n Ex |

= |

|

. |

(2.12) |

|

Dn |

|||||

|

|

|

|

Таким образом, вычисление нетто-ставки сводится к простому использованию таблицы коммутационных чисел.

Пример 2.1. Найти брутто-ставку на дожитие с 1 рубля страховой суммы от возраста 45 лет сроком на 15 лет при норме доходности i =

0,03. Доля нагрузки равна 30%.

33

Решение. Согласно таблице коммутационных чисел, D45+15 = 13 008,

D45 = 23 161. По формуле (2.12)

|

13 |

008 |

|

|

15 |

E( e ) = |

|

|

= 0,56. |

|

|

|||

45 |

|

|

|

|

|

23 |

161 |

||

Таким образом, нетто-ставка составляет 56 коп. с 1 рубля страховой суммы. Высокая тарифная ставка объясняется низкой нормой доходности. Брутто-ставка находится по формуле (1.1)

Тб = |

|

0,56 |

= 0,81. |

|

1 0,3 |

||||

|

|

|||

2.4.2. Единовременная нетто-ставка на случай смерти

Договор определяется возрастом застрахованного x и сроком действия n. Под страховым случаем понимается факт смерти застрахованного в течение срока действия договора. В конце каждого года срока страхования выплачивается число страховых сумм, равное числу застрахованных, умерших в течение данного года.

Тарифная ставка этого вида страхования обозначается символом

n Ax( e ) .

Поток наличности, описывающий данный процесс страхования,

определяется следующими показателями: при t = 0 поступает сумма тарифов от lx застрахованных в объёме lx n Ax(e) , при t = 1 выплачивается сумма dx ·1руб. и т.д., при t= n выплачивается сумма dx+n-1 ·1 руб. Данный поток наличности графически изображён на рисунке 2.2.

lx n Ax(e)

34

dx |

dx+1 |

dx+n-1 |

|

Рисунок 2.2 – Поток наличности при страховании на случай смерти с единовременным взносом

Текущая стоимость A(0) на начальный момент времени представляет собой алгебраическую сумму текущих стоимостей каждой составляющей:

l A( e ) d V d V 2 ... d V n A 0 .

x n x x x 1 x n 1

В силу принципа эквивалентности обязательств страховщика и

страхователя |

A 0 |

0 , |

то есть lx · n Ax( e ) d xV |

... d x n 1V n или |

||

( e ) |

d V |

... d |

x n |

V n |

|

|

x |

|

1 |

. |

(2.13) |

||

n Ax |

|

|

|

|

||

|

lx |

|

|

|||

|

|

|

|

|

|

|

Здесь, как и в предыдущем случае, предполагалось, что застраховалось все множество лиц lx , доживших до возраста x согласно таблице 2.1.

Поставим теперь задачу выразить формулу (2.13) через коммутационные числа. Для этого умножим числитель и знаменатель из

(2.13) на величину V x:

( e ) |

d V x 1 |

... d |

V x n |

|

C |

x |

... C |

x n 1 |

|

|

x |

|

x n 1 |

|

|

|

. |

(2.14) |

|||

A |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

n x |

|

lxV x |

|

|

|

|

Dx |

|

|

|

|

|

|

|

|

|

|

|

|

Формула (2.14) получена на основании определений (2.6) и (2.4)

коммутационных чисел Cx и Dx.

Далее числитель из формулы (2.14) также можно выразить через коммутационные числа Мx , согласно (2.7), с помощью так называемой операции "прибавить и отнять":

Cx ... Cx n 1  Cx ... Cx n 1 Cx n ... Cw

Cx ... Cx n 1 Cx n ... Cw  -

-

35

- Cx n ... Cw  M x

M x

Здесь, как и всюду, w

Подставляя формулу (2.15)

n Ax(e)

M x n |

(2.15) |

–предельный возраст таблицы смертности.

в(2.14), окончательно получим

М х М х n |

. |

(2.16) |

|

||

Dх |

|

|

Формула (2.16) представляет собой единовременную нетто-ставку на случай смерти с 1 рубля страховой суммы.

Пример 2.2. Найти страховую премию на случай смерти от возраста x = 30 лет на срок 20 лет со 100 000 рублей при норме доходности i =

0,03 и доле нагрузки 25%.

Решение. Найдем вначале нетто-ставку с 1 рубля страховой суммы по формуле (2.16):

|

(e) M30 M50 |

11351 9 603 |

0,046. |

||

20 |

A |

|

|

|

|

|

|

|

|||

30 |

D30 |

37 829 |

|

||

|

|

|

|||

Брутто-ставка с 1 рубля страховой суммы равна

0,046 |

|

||

Тб |

|

|

0,06 . |

|

|

||

1 |

0,25 |

|

|

Тарифная премия с 100 000 рублей страховой суммы равна 6 000

рублей.

2.4.3. Единовременная нетто-ставка по смешанному

страхованию жизни

Смешанное страхование, как указывалось выше, объединяет как две составные части страхование на дожитие и на случай смерти.

Страховым случаем является факт либо дожития до окончания срока страхования, либо смерти в течение этого срока. Это делает достаточно привлекательным смешанное страхование, так как при любом исходе страховая сумма выплачивается. Однако при этом увеличивается и

36

страховой нетто-тариф, который равен сумме нетто-ставок на дожитие и на случай смерти:

T |

( e.cм ) |

|

E |

( e ) |

|

A |

( e ) |

Dx n |

M x |

M x n |

. |

|

n |

x |

n |

x |

|

|

|

||||

n x |

|

|

|

Dx |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Пример 2.3. Найти единовременную страховую премию со страховой суммы 1 000 000 рублей по смешанному страхованию от возраста x = 35

лет на срок 15 лет при норме доходности i =0,03 и доле нагрузки 20%.

Решение. Найдем нетто-ставку на дожитие:

|

E (e) |

D50 |

19433 |

0,6. |

|

15 |

|

|

|

||

35 |

D35 |

32237 |

|

||

|

|

|

|||

Нетто-ставка на случай смерти:

|

A(e) |

M 35 M 50 |

11112 9603 |

0,4. . |

||

15 |

|

|

|

|

||

35 |

M 35 |

11112 |

|

|

||

|

|

|

|

|||

Здесь, как практически и всегда, тарифная ставка на случай смерти значительно меньше соответствующей ставки на дожитие.

Нетто-ставка по смешанному страхованию с 1 рубля страховой суммы равна

T ( e.cм ) |

0,6 0,14 |

0,74 . |

|

|||

15 |

50 |

|

|

|

|

|

Брутто-ставка Т б= |

0,74 |

|

0,925 . |

|||

1 |

0,2 |

|

||||

|

|

|

|

|

||

Страховая премия с 1 000 000 рублей: Т = 1 000 000 ·Тб = 925 000 .

Анализ нетто-ставок позволяет сделать следующие выводы.

1. В нетто-ставке по смешанному страхованию преобладающий удельный вес занимает нетто-ставка на дожитие. Это объясняется тем,

что вероятность дожить до срока страхования, как правило, значительно выше вероятности умереть в течение этого срока.

2. При увеличении возраста человека увеличивается вероятность умереть и уменьшается вероятность дожить до указанного срока страхования. Поэтому нетто-ставка на дожитие при увеличении возраста

37

застрахованного уменьшается, а нетто-ставка на случай смерти

увеличивается.

3.В целом единовременная нетто-ставка по смешанному страхованию тем ниже, чем моложе принимаемое на страхование лицо.

4.Нетто-ставки по смешанному страхованию существенно падают с ростом нормы доходности и увеличением срока страхования. Поэтому учет изменчивости нормы доходности при расчётах нетто-ставок в условиях инфляции является важной задачей теории страхования.

5.Все единовременные нетто-ставки значительно ниже страховой суммы. При этом, чем длиннее срок страхования, тем ниже относительная величина единовременной нетто-ставки по сравнению со страховой суммой.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1.На чём основан метод построения тарифных ставок страхования жизни?

2.Удельный вес какого вида страхования превалирует в тарифной ставке по смешанному страхованию?

3.В какой зависимости находится нетто-ставка от нормы доходности?

4.От каких параметров зависит нетто-ставка страхования жизни?

2.5. Годичные нетто-ставки страхования жизни

Годичная нетто-ставка предполагает уплату взносов в начале каждого года в течение всего срока страхования. Страхователь погашает свои финансовые обязательства равными долями. При этом его общий страховой взнос будет больше, чем при единовременном погашении.

Это объясняется тем обязательством, что при единовременной уплате

38

взноса сразу вся сумма начинает приносить доход, во втором случае вся сумма частями входит в процесс капитализации.

Кстати, отсюда следует, что годичная нетто-ставка не равна результату деления единовременной нетто-ставки на число лет срока страхования.

Однако ежегодное погашение всего взноса значительно выгоднее для основной массы населения, так как нет необходимости иметь в конкретный момент времени большую денежную сумму. Поэтому смешанное страхование с годичными взносами получило широкое распространение.

2.5.1. Годичная нетто-ставка на дожитие

Договор страхования, как и в случае единовременной нетто-ставки,

определяется возрастом застрахованного x и сроком n страхования.

Тарифная нетто-ставка, обозначаемая символом n E(x г ) , определяется,

кроме того, нормой доходности i.

Для вычисления нетто-ставки опять воспользуемся понятием потока наличности. В данном случае этот поток будет более сложным, чем в предыдущих случаях, так как, согласно условиям договора, здесь

доходы будут присутствовать каждый год.

Примем, как и выше, число застрахованных, доживших до возраста x,

согласно таблице смертности, за величину lx. Тогда в момент времени t =

0, соответствующий дате заключения договора, страховщик получит

сумму, равную n E(x г )lx рублей. В конце первого года (или в начале

второго) страховщик получит сумму E( г )l рублей от числа

n x x 1

доживших до возраста x+1 лиц и т.д. В начале последнего года страхования страховщик получит сумму n Еx г lx n 1 рублей и в конце

39

последнего года выплатит страховую сумму lx+n·1 рублей лицам,

дожившим до возраста x+n.

Данная схема поступлений и платежей изображена на рисунке 2.3.

( г ) |

|

|

|

|

|

|

|

(г) |

|

|

n Ex |

lx |

|

|

|

( г ) |

|

|

|

|

|

|

|

Е |

l |

|

n Ex lx n 1 |

|

||||

|

|

|

п |

х |

x 1 |

|

||||

|

|

|

|

|

|

|

|

|||

0 |

|

|

|

|

|

|

n-1 |

|

n |

t |

|

1 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

lx+n

Рисунок 2.3 – Поток наличности при страховании на дожитие с

годичными взносами

Найдём текущую стоимость A(0) этого потока наличности:

|

A 0 |

|

n Ex( г )lx |

n Ex( г )lx |

1V |

|

... n Ex( г )lx n 1V n 1 |

lx nV n . |

||||||

|

Приравнивая текущую стоимость этого потока к нулю и перенося |

|||||||||||||

известные в правую часть, получим равенство |

|

|||||||||||||

n |

E( г ) l |

x |

... l |

x |

V n 1 |

l |

x |

V n , из которого получаем нетто-ставку |

||||||

x |

|

n 1 |

|

|

|

n |

|

|

|

|||||

|

|

|

|

|

( г ) |

|

|

lx |

nV n |

|

. |

(2.17) |

||

|

|

|

|

n Ex |

|

|

|

|

|

|

|

|||

|

|

|

|

l |

x |

... |

|

l |

x n |

V n 1 |

||||

|

|

|

|

|

|

|

|

|

|

1 |

|

|

||

Для представления правой части из (2.17) через коммутационные числа умножим её числитель и знаменатель на величину V x и воспользуемся определением (2.4) Dx :

|

E |

( г ) |

|

Dx n |

. |

(2.18) |

|

n |

x |

Dx |

... Dx n 1 |

||||

|

|

|

|||||

|

|

|

|

|

Знаменатель выражения (2.18) выразим через коммутационные числа

Nx,, согласно определению (2.5) по аналогии с равенством (2.15):

Dx ... Dx n 1 Dx ... Dx n 1 Dx n ... Dw |

Dx n ... Dw |

= Nx – Nx + n.. |

(2.19) |

40

Подставляя равенство (2.19) в выражение (2.18) , найдём годичную нетто-ставку на дожитие с 1 рубля страховой суммы:

( г ) |

|

Dx n |

. |

(2.20) |

|

n Ex |

|

|

|||

N x |

N x n |

||||

|

|

|

Пример 2.4. Найти годичную нетто-ставку на дожитие от возраста 45 лет сроком на 15 лет при норме доходности i = 0,03.

Решение. По формуле (2.20) и таблице 2.2 находим, что

|

E( г ) |

D60 |

13 008 |

|

|

|

|

|

0,048 . |

||

15 |

|

|

|||

45 |

N45 N60 |

445 690 173 051 |

|

||

|

|

|

|||

Небезынтересно сравнить эту нетто-ставку с аналогичной единовременной нетто-

ставкой 15 E45( e ) 0,56 , полученной в примере 2.1. Единовременная нетто-ставка в

11,6 раз (а не в 15) больше годичной нетто-ставки. Здесь проявляется накопительная

сущность страхования жизни, сближающая его со сберегательным делом.

2.5.2. Годичная нетто-ставка на случай смерти

Пусть задан возраст застрахованного x, срок страхования n и норма

доходности i .

Поток наличности, определяющий этот вид страхования, ещё более усложняется по сравнению с предыдущими случаями, так как здесь не только доходы, но и расходы страховщика носят периодический

характер.

Годичную нетто-ставку на случай смерти будем обозначать символом n Ax( г ) . Число застрахованных принимается за величину lx.

Тогда в момент времени t=0, соответствующий дате заключения

договора, страховщик получит сумму |

|

n Ax( г )lx |

рублей. В |

конце первого |

|

года страховщик получит сумму |

n |

A(г)l |

x 1 |

от числа |

доживших до |

|

x |

|

|

||

возраста x+1 лиц и выплатит сумму dx·1 рублей по договорам,

владельцы которых умерли в течение года и т. д. В начале последнего

41