5408

.pdfслучаев, являющееся главным допущением методики (I). Здесь, кроме того, вероятность наступления страхового случая может меняться.

Вместе с тем настоящая методика базируется на двух других предположениях, одно из которых довольно обременительно и значительно сужает область ее применения. Сформулируем эти предположения:

1.Имеется информация о сумме страховых возмещений и совокупной страховой сумме S по рискам, принятым на страхование, за ряд лет.

2. Зависимость убыточности y S в  S

S  от времени близка к линейной.

от времени близка к линейной.

Второе предположение значительно сужает область применения методики (II), так как линейная зависимость убыточности y t  от времени является довольно проблематичной.

от времени является довольно проблематичной.

На рисунках 5.7, 5.8 приведены иллюстрации возможной изменчивости убыточности. На рисунке 5.7 точки i, yi  эмпирической убыточности достаточно хорошо описываются прямой линией, на рисунке 5.8 – нет.

эмпирической убыточности достаточно хорошо описываются прямой линией, на рисунке 5.8 – нет.

у

у

i |

i |

Рисунок 5.7 – Визуально линейная |

Рисунок 5.8 – Визуально |

зависимость убыточности |

нелинейная зависимость |

страховой суммы от времени |

убыточности страховой суммы от |

|

времени |

92

Аналитическое исследование возможности применения методики (II)

в каждом конкретном случае затруднительно. Вопрос о правомерности её использования решается визуально, на основании эмпирической убыточности. Так, например, в случае статистики убыточности,

изображённой на рисунке 5.7, применение методики (II) оправдано, во

втором случае – нет.

|

Расчёт нетто-ставки производится в следующей последовательности. |

|

1. |

По статистике общей страховой суммы (S) и страхового возмещения |

|

(Sв) находится статистика убыточности страховой суммы y S в |

S . |

|

2. |

По статистике убыточности методами регрессионного |

анализа |

находится теоретическая убыточность, как линейная функция времени

(линейный тренд) :

y i a b i |

(5.33) |

Параметры линейного тренда (5.33) находятся методом наименьших

квадратов из системы

|

|

|

n |

|

n |

|

a |

n |

b |

i |

|

yi , |

|

|

|

|

i 1 |

i |

1 |

|

n |

|

n |

n |

|

||

a |

i |

b |

i2 |

|

yi i , |

(5.34) |

i 1 |

|

i |

1 |

i |

1 |

|

где n – число анализируемых лет, yi – значения убыточности за ряд лет. 3. На основании линейного тренда (5.33) находится прогнозируемое

значение убыточности в последующий за последним годом статистики год:

|

y n 1 a b n 1 . |

|

(5.35) |

Значение y n 1 принимается за основу нетто-ставки. |

|

|

|

|

4. Рисковая надбавка определяется формулой:Tp |

n, |

, |

где |

– исправленное среднее квадратическое отклонение фактической |

||

убыточности от теоретической: |

|

|

|

93

n |

2 |

y y i |

|

i |

|

i 1 |

|

. |

(5.36) |

|

n 1 |

|

|

Коэффициент  n,

n, зависит от числа анализируемых лет и гарантии безопасности

зависит от числа анализируемых лет и гарантии безопасности  , определяющей вероятность (5.3). Значения величины

, определяющей вероятность (5.3). Значения величины  для различных значений n и

для различных значений n и  даны в таблицы 5.3.

даны в таблицы 5.3.

Таблица 5.3 – Таблица значений величины (n, |

) |

|

|

|||

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

0,8 |

0,9 |

0,95 |

|

0,975 |

0,99 |

|

|

|

|

|

|

|

|

3 |

2,972 |

6,649 |

13,640 |

|

27,448 |

68,740 |

4 |

1,592 |

2,829 |

4,380 |

|

6,455 |

10,448 |

5 |

1,184 |

1,984 |

2,850 |

|

3,854 |

5,500 |

6 |

0,980 |

1,594 |

2,219 |

|

2,889 |

3,900 |

|

|

|

|

|

|

|

Таким образом на основании формул (5.35) и (5.36) нетто-ставка Тн принимает вид

Т н а b(n 1) |

n |

( y |

i |

y(i))2 |

(5.37) |

|

(n, ) |

|

. |

||||

|

|

|

|

|

|

|

|

i 1 |

|

|

n 1 |

|

|

Пример 5.5. По заданной статистике общей страховой суммы и страхового возмещения (таблица.5.4) за 4 года с 2006 г. по 2009 г. найти брутто-ставку на 2010г. при гарантии безопасности 0,9 и доле нагрузки 20%.

Таблица 5.4 – Статистика страховых сумм и возмещений по портфелю Годы Общая страховая сумма Страховое возмещение

94

|

(S) |

Sb |

|

|

|

2006 |

2 500 |

450 |

2007 |

3 125 |

815 |

2008 |

2 920 |

820 |

2009 |

3 250 |

930 |

|

|

|

Решение. Найдём вначале основу нетто-ставки. Для этого достаточно решить систему (5.34), то есть найти параметры a, b линейного тренда

(5.33). Коэффициенты системы (5.34) находятся с помощью таблицы 5.5.

Таблица 5.5 – Таблица значений убыточности страховой суммы

Годы i Фактическая Расчётные Расчётные убыточность показатели показатели

|

yi |

Sbi |

Si |

yi |

i |

i2 |

2006 |

1 |

0,18 |

|

0,18 |

1 |

|

2007 |

2 |

0,25 |

|

0,5 |

4 |

|

2008 |

3 |

0,28 |

|

0,78 |

9 |

|

2009 |

4 |

0,29 |

|

1,16 |

16 |

|

|

|

|

|

|

|

|

суммарные |

i 10 |

yi |

1 |

yi i |

2,62 |

i 2 30 |

значения |

|

|

|

|

|

|

Подставив полученные в таблице 5.5 данные в систему уравнений

(5.34), получим |

|

|

|

|

4a |

10b |

1, |

(5.38) |

|

10a |

30b |

2,62 . |

||

|

Решив систему (5.38) каким-либо способом, получим следующие

значения: |

a |

0,19;b 0,024, |

которые |

дают возможность |

найти |

зависимость |

убыточности от |

времени |

в виде линейного |

тренда |

|

y 0,19 |

0,024i . |

|

|

|

|

95

Таким образом, основа нетто-ставки в виде ожидаемой убыточности

на 2010 г. определяется равенствами Т o y 5 0,19 0,024 |

5 0,315 со |

100 руб. страховой суммы. |

|

Для определения рисковой надбавки необходимо найти величину |

|

по формуле (5.36). Используемые для нахождения |

показатели |

приведены в таблице 5.6. |

|

Таблица 5.6 – Расчёт вспомогательных показателей для

|

|

Фактичес |

Теоретическая |

Отклонения |

|

Год |

i |

кая |

убыточность |

теоретической |

Квадраты |

|

|

убыточ- |

y i |

убыточности от |

отклонений |

|

|

ность |

|

фактической |

|

|

|

yi |

|

|

|

|

|

|

|

|

|

2006 |

1 |

0,18 |

0,214 |

0,034 |

0,001 156 |

2007 |

2 |

0,25 |

0,238 |

-0,012 |

0,000 144 |

2008 |

3 |

0,28 |

0,262 |

-0,018 |

0,000 324 |

2009 |

4 |

0,29 |

0,286 |

-0,004 |

0,000 016 |

|

|

|

|

|

|

Сум |

|

|

|

|

0,00164 |

ма |

|

|

|

|

|

|

|

|

|

|

|

Подставляя найденную сумму в формулу (5.36), получим:

0,001 64

0,023 . (5.39)

4 1

Для получения рисковой надбавки достаточно найти коэффициент  n,

n, по таблице 5.3 при n=4,

по таблице 5.3 при n=4,  0,9 :

0,9 :

4;0,9 |

2,829 . |

(5.40) |

96

Окончательно на основании формул (5.35), (5.40) и (5.40) получим

Tн To Tp 0,315 0,065 0,38 рублей со 100 руб. страховой суммы.

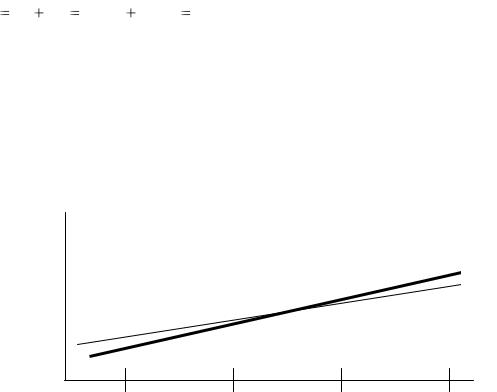

В завершение решения примера, как и в конкретных практических задачах, необходимо убедиться в том, что применение настоящей методики оправдано. На рисунке 5.9 изображены значения эмпирической и теоретической убыточности за 4 года.

у

уэ

ут

i

1 |

2 |

3 |

4 |

Рисунок 5.9 – Визуальный сравнительный анализ эмпирической (уэ) и теоретической (ут) убыточности

Визуальный анализ рисунка 5.9 показывает, что точки (i, yi) хорошо описываются линейной зависимостью. Следовательно, применение данной методики в этом примере оправдано.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1.Какова основная идея классической методики расчёта нетто-ставки?

2.Какие основные предположения используются при расчёте нетто-ставок в Методике Росстрахнадзора I ?

3.Какие основные предположения используются при расчёте нетто-ставок в Методике Росстрахнадзора II ?

4.Какой смысл имеет гарантия безопасности?

97

5.Какое равенство является базовым при расчёте нетто-ставок в рисковых видах страхования?

6.Какой вид имеют нетто-ставки, рассчитанные по Методике (I), при неполной статистике?

7.Какие рекомендации даёт Росстрахнадзор для оценки коэффициента убыточности при неполной статистике?

8.В чём состоит алгоритм расчёта нетто-ставок по Методике (II)?

9.В чём основные методологические отличия при расчёте нетто-

ставок в страховании жизни и в рисковых видах страхования? 10. Какие имеются модификации методик Росстрахнадзора?

6. Задачи для самостоятельной работы

Используя теорию страхования жизни и таблицы

коммутационных чисел (Приложение А-Е), решить задачи.

1.Найти единовременную брутто-ставку смешанного страхования жизни

итаблицы коммутационных чисел от возраста 35 лет на срок 15 лет при норме доходности 8 % и доле нагрузки 20%.

2.Найти годичную страховую брутто-премию страхователя при страховании жизни на дожитие от возраста 30 лет на срок 15 лет, если норма доходности 10 %, доля нагрузки 25 %, страховая сумма 10 000 руб.

3.Найти годичную брутто-премию страхователя при страховании жизни на случай смерти от возраста 40 лет на срок 10 лет, если норма доходности 8 %,

доля нагрузки 30 %, страховая сумма 5 000 руб.

4. Найти годичную брутто-ставку по смешанному страхованию жизни от возраста 25 лет на срок 8 лет при доле нагрузки 18 % и норме доходности 6 %.

5.Найти ежемесячный взнос страхователя при страховании жизни на дожитие от возраста 42 года на срок 18 лет, если норма доходности 10 %, доля нагрузки 22 %, страховая сумма 3 000 руб.

6.Найти ежемесячный взнос страхователя при страховании жизни на

случай смерти от возраста 37 лет на срок 13 лет, если норма доходности 6 %,

доля нагрузки 25 %, страховая сумма 10 000 руб.

98

7.Найти месячную брутто-ставку по смешанному страхованию жизни от возраста 32 года на срок 10 лет при доле нагрузки 20 % и норме доходности 8 %.

8.Найти единовременную брутто-премию при страховании жизни от возраста 8 лет на срок 12 лет при страховом пособии

10 000 рублей, страховой сумме 20 000 рублей, доле нагрузки 15 % и норме доходности 10 %.

9. Найти годичную брутто-ставку при страховании жизни от возраста 10 лет на срок 5 лет при страховом пособии 1 200 руб.,

страховой сумме 2 000 рублей, доле нагрузки 20%, норме доходности 10%.

10. Найти ежемесячную брутто-премию при страховании жизни от возраста 5 лет на срок 15 лет при страховом пособии 20 000 руб.,

страховой сумме 25 000 руб., доле нагрузки 25 %, норме доходности 6%.

11.Найти немедленно начинающуюся ежемесячную пенсию от возраста 50 лет на срок 15 лет при единовременном пенсионном взносе 100 000 руб., норме доходности 6 % и доле нагрузки 20 %.

12.Найти величину единовременного пенсионного взноса,

гарантирующего немедленную ежегодную пенсию от возраста 55

лет на срок 7 лет в сумме 3 500 руб. при норме доходности 8% и

доле нагрузки 15 %.

13.Найти немедленно начинающуюся ежемесячную пожизненную пенсию от возраста 53 года при единовременном пенсионном взносе 15 000 руб., норме доходности 8 % и доле нагрузки 18 %.

14.Найти единовременный рентный взнос, гарантирующий немедленную ежегодную пожизненную ренту от возраста 48 лет в сумме 45 000 руб. при норме доходности 10 % и доле нагрузки 15 %.

15.Найти немедленно начинающуюся ежемесячную пенсию от

99

возраста 52 года на срок 10 лет при единовременном пенсионном

взносе 11 000 руб., норме доходности 6% и доле нагрузки 19%.

16.Найти единовременный пенсионный взнос, гарантирующий ежемесячную пенсию от возраста 52 года на срок 13 лет в сумме

1000 руб. при норме доходности 10 % и доле нагрузки 20 %.

17.Найти ежемесячную пенсию от возраста 50 лет на срок 15 лет при единовременном взносе в сумме 10 000 руб., внесённом в 35 лет, доле нагрузки 19 %, норме доходности 10 %.

18.Найти ежегодную пенсию от возраста 53 года на срок 12 лет при ежегодном взносе от возраста 45 лет в течение 7 лет суммой

30 000 руб., если доля нагрузки 20 %, норма доходности 8 %.

19.Найти единовременный рентный взнос, внесенный в 45 лет и гарантирующий ежегодную ренту от возраста 55 лет на срок 10 лет

вразмере 100 000 рублей, при норме доходности 10 % и доле нагрузки 20 %.

20.Найти ежегодный взнос, вносимый в течение 7 лет от возраста 50 лет, гарантирующий ежегодную пенсию от возраста 57 лет на 10 лет в размере 12 000 руб., при норме доходности 10 % и доле нагрузки 22%.

Используя методики Росстрахнадзора и таблицу функции Лапласа (Приложение Ж), решить задачи № 21 – 40.

21.Страховая компания заключает договоры имущественного страхования. Найти страховой тариф с 15 000 руб. страховой суммы, если:

– гарантия безопасности равна – 0,95;

–вероятность наступления страхового случая – 0,03;

–среднее возмещение при наступлении страхового случая – 400

руб.;

–средняя страховая сумма по одному договору – 900 руб.;

–количество договоров – 300;

100

–среднее квадратическое отклонение от среднего возмещения

–25 руб.;

–доля нагрузки в брутто-ставке – 20 %.

22. Страховая компания заключает договоры имущественного

страхования. Найти страховой тариф с 100 000 руб. страховой

суммы, если:

–гарантия безопасности равна – 0,9;

–вероятность наступления страхового случая – 0,07;

–среднее возмещение при наступлении страхового случая –

10000 руб.;

–средняя страховая сумма по одному договору – 15 000 руб.;

–количество договоров – 250;

–доля нагрузки в брутто-ставке – 25 %.

23. Страховая компания заключает договоры страхования наземного транспорта. Найти минимальный страховой тариф с

250000 руб. страховой суммы, если:

–гарантия безопасности равна – 0,98;

–вероятность наступления страхового случая – 0,07

–количество договоров – 225;

–доля нагрузки в брутто-ставке – 25 %.

24. Страховая компания заключает договоры имущественного страхования. Найти страховой тариф с 135 000 руб. страховой суммы, если:

–гарантия безопасности равна – 0,84;

–вероятность наступления страхового случая – 0,01;

–среднее возмещение при наступление страхового случая – 375 руб.;

–средняя страховая сумма по одному договору – 1 250 руб.;

–количество договоров – 1 000;

–среднее квадратическое отклонение от среднего возмещения – 37 руб.;

–доля нагрузки в брутто-ставке – 27 %.

101