5174

.pdfЛ. П. Петрова

Капитал и ресурсы торгового предприятия

Учебное пособие

Хабаровск 2009

3

Министерство образования и науки Российской Федерации Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Капитал и ресурсы торгового предприятия

Рекомендовано Дальневосточным региональным учебно-методическим центром (ДВ РУМЦ) в качестве учебного пособия для студентов экономических специальностей

Хабаровск 2009

4

ББК У (2) 421

П 30

Петрова Л. П. Капитал и ресурсы торгового предприятия: учебное пособие для студентов экономических специальностей. – Хабаровск : РИЦ ХГАЭП, 2009. – 144 с.

Рецензенты:

док. экон. наук, профессор кафедры коммерции и маркетинга ТОГУ М. В. Ивашкин;

коммерческий директор ООО «Фирма «Глобус», канд. экон. наук А. Л. Хагай

Учебное издание

Людмила Петровна Петрова

Капитал и ресурсы торгового предприятия

Учебное пособие Редактор Г. С. Одинцова

Подписано в печать ___________ Формат 60×84/16.

Бумага писчая. Печать офсетная. Усл. п.л. _____ |

Уч.- изд. л. ______ |

|||

Заказ № ___417_____ |

Тираж |

300 экз. |

||

|

|

|

|

|

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ Хабаровская государственная академия экономики и права, 2009

5

Содержание

1.Ресурсы торгового предприятия, их роль и значение…………………. 4

1.1.Финансовые ресурсы – основа для формирования основного и оборотного капитала…………………………………………………….. 4

1.2.Основные средства, важнейший элемент материальных ресурсов предприятия………………………………………………………………. 11

1.3.Амортизация: методы и порядок начисления………………………….. 17

1.4.Механизм процесса управления основными средствами……………... 24

1.5.Лизинг – источник замены собственных ресурсов на заёмные………. 35

1.6.Определение источников финансирования (инвестирования) прироста основных средств……………………………………………... 41

2.Экономическая сущность оборотного капитала (оборотные средства) – второй части материальных ресурсов…………………….. 50

2.1.Общее понятие оборотного капитала…………………………………... 50

2.2.Анализ финансового состояния платежеспособности и ликвидности предприятия……………………………………………………………… 61

2.3.Анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения её условия………….. 70

2.4.Анализ платежеспособности предприятия и его ликвидности……….. 82

2.5.Анализ оборотных средств……………………………………………… 89

3.Управление трудовыми ресурсами……………………………………... 106

3.1. Понятие труда в торговле, его отличительные особенности от труда работников сферы материального производства……………………… 106

3.2. Трудовые ресурсы предприятия, эффективность их использования… 109

3.3.Анализ фонда оплаты труда…………………………………………….. 114

3.4.Планирование фонда заработной платы на предприятии……………... 124 Библиографический список……………………………………………………. 141

6

1. Ресурсы торгового предприятия, их роль и значение

1.1. Финансовые ресурсы – основа для формирования основного и оборотного капитала

Для постоянного осуществления нормальной хозяйственной деятельности каждое торговое предприятие (организация) должно располагать оптимальной величиной финансовых, материальных и трудовых ресурсов.

Финансовые ресурсы – это совокупность всех денежных и приравненных к ним средств, накоплений, находящихся в распоряжении торговых организаций, предназначенные для выполнения финансовых обязательств и для обеспечения расширенного воспроизводства, а также экономического стимулирования работников своего предприятия.

Существует разница между понятиями «финансы» и «финансовые ресурсы». Финансы не охватывают всех денежных отношений. Денежные отношения, связанные с процессом купли-продажи, ценообразования, в понятие «финансы» не включаются.

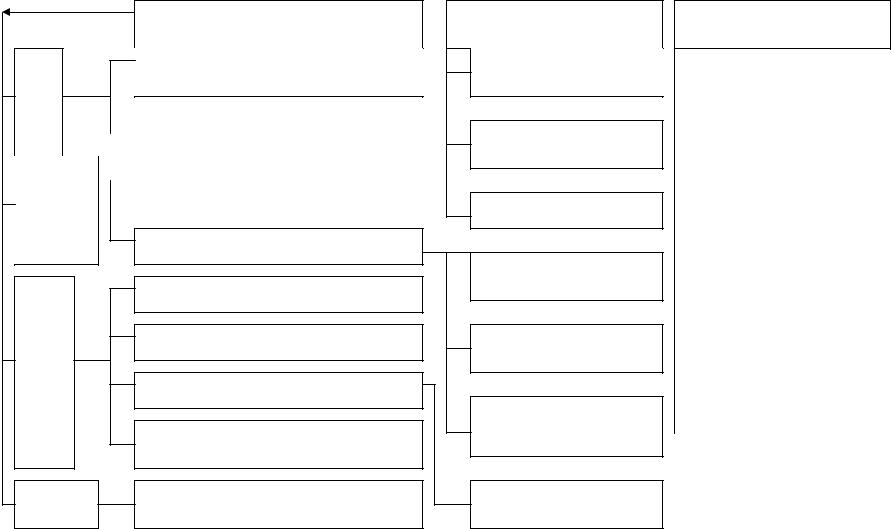

Формирование финансовых ресурсов осуществляется за счёт собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке поступления денежных средств от финансово-банковской системы в порядке перераспределения (рисунок 1.1). Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств, основных и оборотных, которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счёт прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают:

7

выручка от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т.д.), мобилизация внутренних ресурсов в строительстве и др.

Процессы приватизации государственной собственности приводят к тому, что появляется и уже играет важную роль ещё один источник финансовых ресурсов – паевые и иные взносы членов трудового коллектива.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть получены на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся: налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи и т.д.;

платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся: налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи и т.д.;

инвестирование собственных средств и капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т.д.;

инвестирование собственных средств и капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т.д.;

инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т.п.;

инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т.п.;

направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

Важнейшая сторона деятельности предприятия состоит в рациональном использовании свободных финансовых ресурсов, нахождении наиболее эффективных направлений инвестирования средств, приносящих предприятию дополнительную прибыль.

8

Чистая прибыль отчётного Сформирован- Поступления года ные за счёт прибыли прошлых лет

Прочие

ресурсы

Собственные

Уставный капитал, сформированный за счёт денежных поступлений

|

|

Добавочный |

|

|

Безвозмездные |

|

|

капитал в его |

|

|

поступления |

|

|

|

|

||

|

|

денежной части |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Резервный капитал |

|

|

Эмиссионный |

|

|

|

|

||

|

|

|

|

|

доход |

|

|

Специальные фонды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нераспределённая прибыль прошлых лет

Прибыль от текущей деятельности

Доходы от инвестиционной деятельности

Доходы от финансовой деятельности

Доходы от прочей деятельности и хозяйственных операций

Амортизация основных средств, нематериальных активов

Собственные, строго целевого назначения

Резервы предстоящих расходов и платежей

Целевое финансирование и поступления

Страховые возмещения

Прибыль от реализации продукции, услуг

Прочая операционная прибыль

Внереализационные доходы за вычетом убытков

Доходы от участия в других организациях

Рисунок 1.1 – Схема финансовых ресурсов предприятия

9

Заёмные

|

Долгосрочные |

|

Кредиты |

|

|

||

|

|

|

|

|

|

|

|

|

Прочие займы |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитная |

|

|

|

|

|

|

|

задолженность |

|

|

|

|

|

|

|

|

|

Краткосрочные |

|

Кредиты |

|

|

||

|

|

|

|

|

|

|

|

|

|

Прочие займы |

|

|

|

||

|

|

|

|

|

|

||

|

Кредитная |

||

|

|

|

|

|

|

|

задолженность |

|

|

|

|

|

|

|

|

|

|

|

Расчёты по |

|

|

|

дивидендам |

|

|

|

|

Ещё более точную картину формирования финансовых ресурсов дают показатели, приведённые на рисунке. 1.2.

Источники формирования

Собственные и приравненные к ним

Привлечённые

Заёмные

Собственные:

амортизационные отчисления;

чистая прибыль (капитализиремая, потребительская прибыль, резервный фонд);

нераспределённая прибыль; уставный капитал

Приравненные к собственным средствам (устойчивые пассивы)

взносы членов коллектива; средства, мобилизируемые на финансовом и кредитном рынке; кредиторская задолженность;

получение безвозмездной финансовой помощи

долгосрочные кредиты и займы; краткосрочные кредиты и займы; бюджетные ассигнования на возвратной основе

Рисунок 1.2 – Источники формирования финансовых ресурсов предприятия торговли

По составу финансовые ресурсы чаще всего делят на внутренние и внешние. При таком делении учитывается происхождение ресурсов: внутренние источники образуются за счёт собственных и приравненных к ним средств, а внешние – за счёт поступления ресурсов извне.

Внутренние источники обычно делятся на две группы:

денежные источники, образуемые за счёт собственных средств:

прибыль от основной деятельности;

прибыль от основной деятельности;

прибыль от финансовых операций;

прибыль от финансовых операций;

прибыль от выполняемых НИР и от других хозяйственных работ;

прибыль от выполняемых НИР и от других хозяйственных работ;

внереализационные доходы;

внереализационные доходы;

денежные средства, образуемые за счёт приравненных к ним средств:

амортизационные отчисления;

амортизационные отчисления;

выручка от реализации выбывшего имущества;

выручка от реализации выбывшего имущества;

накопление нераспределённой прибыли;

накопление нераспределённой прибыли;

целевые поступления;

целевые поступления;  резервный фонд;

резервный фонд;

10

паевые и иные взносы сотрудников данного предприятия. Внешние – на две следующие группы:

паевые и иные взносы сотрудников данного предприятия. Внешние – на две следующие группы:

средства, поступающие в порядке перераспределения:

бюджетные (субвенции) – предоставляются предприятию на безвозмездной и безвозвратной основе на существование определённых целевых расходов; субсидии – на условиях долевого финансирования целевых расходов (рисунок 1.3);

бюджетные (субвенции) – предоставляются предприятию на безвозмездной и безвозвратной основе на существование определённых целевых расходов; субсидии – на условиях долевого финансирования целевых расходов (рисунок 1.3);

дивиденды и проценты по ценным бумагам других элементов;

дивиденды и проценты по ценным бумагам других элементов;

денежные: формируемые на паевых началах; поступающие от союзов, ассоциаций, отраслевых структур и т.п.; от реализации страховых полисов и залоговых свидетельств;

денежные: формируемые на паевых началах; поступающие от союзов, ассоциаций, отраслевых структур и т.п.; от реализации страховых полисов и залоговых свидетельств;

денежные средства, мобилизируемые на финансовом рынке:

от продажи собственных ценных бумаг (акций, облигаций и др.);

от продажи собственных ценных бумаг (акций, облигаций и др.);

кредиты банков;

кредиты банков;  заёмные – других предприятий и организаций.

заёмные – других предприятий и организаций.

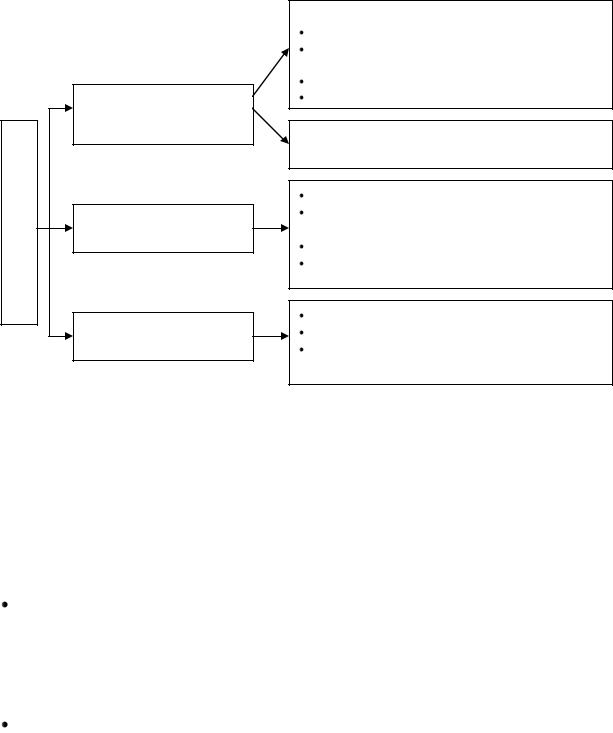

Внешние источники формирования финансовых ресурсов предприятия

Внешние источники формирования собственных финансовых ресурсов

Внешние источники привлечения заёмных средств

Привлечение дополнительного акционерного или паевого капитала |

|

Безвозмездно предоставленная финансовая помощь |

|

Бесплатно полученные материальные и нематериальные активы |

|

Прочие внешние источники формирования собственных финансовых ресурсов |

|

Финансовый кредит, полученный от банков |

|

Финансовый лизинг |

|

Налоговый финансовый кредит |

|

Выпуск облигаций предприятием |

|

Товарный (коммерческий) кредит |

|

Прочие внешние источники привлечения заёмных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1.3 – Состав внешних источников формирования финансовых ресурсов предприятия

11

Вусловиях рыночной экономики и с учётом системы отчётности финансисты-практики чаще оперируют с понятием «капитал», который для них является объективным фактором производства. При таком подходе капитал рассматривается как часть финансовых ресурсов, которая участвует в хозяйственном обороте и приносит доход от него. С учётом этого капитал выступает как превращённая форма финансовых ресурсов.

Всистеме бухгалтерской отчётности как источник финансирования выделяется собственный капитал, который в балансе предприятия включается в III раздел «пассив». Собственный капитал включает прежде всего уставный, а также добавочный (эмиссионный доход, курсовая разница и т.п.), резервный, фонды предприятия, нераспределённая прибыль и т.п.

Надо иметь в виду, что формирование уставного капитала (входящего в состав собственного) зависит от особенностей организационно-правовых форм предприятий. Так, для товариществ – это будет складочный капитал, для акционерных обществ – акционерный капитал, для унитарных предприятий – уставный фонд.

Всоставе внутренних финансовых источников основное место принадлежит прибыли.

Прибыль как конечный финансовый результат деятельности предприятия в общем виде представляет собой разницу между общей суммой доходов и затратами на реализацию продукции с учётом убытков от различных хозяйственных операций.

Значение прибыли:

основной источник развития предприятия, обновления и расширения производственной базы;

основной источник развития предприятия, обновления и расширения производственной базы;

источник социальных благ для сотрудников предприятия;

источник социальных благ для сотрудников предприятия;

из неё выплачиваются дивиденды по акциям;

из неё выплачиваются дивиденды по акциям;

по её величине кредиторы оценивают возможности предприятия возвратить заёмные средства, а инвесторы могут судить о целесообразности инвестиций;

по её величине кредиторы оценивают возможности предприятия возвратить заёмные средства, а инвесторы могут судить о целесообразности инвестиций;

важнейший источник формирования бюджетов разных уровней. Кроме этого, прибыль выполняет следующие важные функции:

важнейший источник формирования бюджетов разных уровней. Кроме этого, прибыль выполняет следующие важные функции:

является критерием и показателем, характеризующим финансовый результат предпринимательской деятельности предприятия; сам факт, что предприятие имеет прибыль, при прочих равных условиях, свидетельствует (с определённой степенью точности) об эффективной деятельности предприятия;

является критерием и показателем, характеризующим финансовый результат предпринимательской деятельности предприятия; сам факт, что предприятие имеет прибыль, при прочих равных условиях, свидетельствует (с определённой степенью точности) об эффективной деятельности предприятия;

выполняет стимулирующую функцию, что связано с тем, что прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия; увеличение прибыли будет способствовать

выполняет стимулирующую функцию, что связано с тем, что прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия; увеличение прибыли будет способствовать

12