5174

.pdfоптимальное использование рабочего времени и др.

На изменение размера фонда заработной платы существенное влияние порой оказывает действие интенсивного (производительность труда) или экстенсивного фактора (среднесписочная численность работников).

Факторный анализ производительности труда осуществляется по двум направлениям:

1)изучение факторов, влияющих на изменение производительности труда;

2)определение влияния производительности труда на динамику других показателей деятельности предприятия – объёма товарооборота, прибыли.

Производительность труда в торговле зависит от объёма товарооборота и численности работников. Значение приращения объёма товарооборота за счёт численности работающих и производительности труда неодинаково. Первый фактор количественный и характеризует экстенсивное использование труда – увеличение числа работающих мало сказывается на результатах деятельности предприятия, так как увеличивает затраты на создание рабочих мест, оплату труда

ит.д. Второй фактор качественный, так как означает повышение отдачи от используемого труда и, следовательно, ведёт к повышению рентабельности. Этот фактор называется интенсивным.

Индексный метод анализа позволяет выявить влияние численности работников и производительности труда на изменение объёма товарооборота.

Влияние факторов находится следующим образом:

—влияние численности равно приросту численности работников умноженному на среднегодовую выработку базисного периода;

—влияние производительности труда равно приросту среднегодовой выработки умноженного на численность работников отчётного периода.

На исследуемом предприятии фактическая заработная плата, включаемая в издержки обращения, остаётся на уровне прошлого года. В этой связи отпадает необходимость проведения факторного анализа изменения фонда заработной платы за исследуемый период времени.

В процессе проведения анализа изменения фонда оплаты труда необходимо изучать структуру и динамику выплат заработной платы за счёт части прибыли, остающейся в распоряжении предприятия, предназначенной на потребление работников предприятия.

При снижении объёма выручки на 9 478 тыс. руб. и размера прибыли от реализации товаров на 3 406 тыс. руб. целесообразно было бы вообще не производить дополнительную выплату дополнительной заработной платы за счёт прибыли, остающейся в распоряжении предприятия. Тем не менее исследуемое предприятие начислило данные выплаты. Основная часть выплат приходится на единовременные вознаграждения по итогам работы за год

123

(соответственно, 51,4 и 49,6 %). Их сумма снизилась за сравнимый период на 557 тыс. руб., или в полтора раза.

За исследуемый период произошло также двойное снижение единовременного поощрения, трудовых и социальных льгот и др. Важной задачей анализа является определение эффективности использования фонда заработной платы и оплаты труда в целом. В процессе данного анализа выявляем, в какой мере материальное стимулирование труда способствовало росту выручки, прибыли, повышению заинтересованности работников в достижении высоких конечных результатов (таблица 3.3).

Таблица 3.3 – Анализ структуры и динамики выплат заработной платы за счёт прибыли, остающейся в распоряжении предприятия

|

Прошлый год |

Отчётный год |

Отчётный |

|||

|

|

|

|

|

год в % к |

|

Виды выплат заработной платы |

сумма, |

удель- |

сумма, |

удель- |

||

прошлому |

||||||

тыс. |

ный |

тыс. |

ный |

|||

|

||||||

|

году |

|||||

|

руб. |

вес, % |

руб. |

вес, % |

||

|

|

|||||

Выплаты заработной платы из |

|

|

|

|

|

|

прибыли, остающейся в |

2136 |

100 |

1090 |

100 |

51 |

|

распоряжении предприятия |

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

- вознаграждения по итогам |

1098 |

51,4 |

541 |

49,6 |

49,3 |

|

за год |

|

|

|

|

|

|

- единовременные поощрения |

160 |

7,5 |

86 |

7,9 |

53,8 |

|

и другие премии |

||||||

|

|

|

|

|

||

- трудовые и социальные |

840 |

39,3 |

440 |

40,4 |

52,4 |

|

льготы |

||||||

|

|

|

|

|

||

- денежные компенсации |

38 |

1,8 |

23 |

2,1 |

60,5 |

|

|

|

|

|

|

|

|

Примечание: |

7026 |

|

3620 |

|

51,5 |

|

прибыль – всего: |

|

|

||||

|

|

|

|

|

||

налог на прибыль, 24 % |

1686 |

|

896 |

|

53,1 |

|

чистая прибыль |

5340 |

|

2724 |

|

51 |

|

размер потребляемой |

|

|

|

|

|

|

прибыли (40% от всей чистой |

2136 |

|

1090 |

|

51 |

|

прибыли, предусмотренной |

|

|

||||

|

|

|

|

|

||

коллективным договором) |

|

|

|

|

|

|

В соответствии с точкой зрения отечественных учёных в области управления заработной платой на предприятии эффективность её использования может быть охарактеризована через систему оценочных показателей:

уровень расходов на оплату труда в процентах к выручке (зарплатоёмкость);

уровень расходов на оплату труда в процентах к выручке (зарплатоёмкость);

выручка на рубль фонда заработной платы (зарплатоотдача);

выручка на рубль фонда заработной платы (зарплатоотдача);  прибыль на рубль фонда заработной платы (зарплаторентабельность);

прибыль на рубль фонда заработной платы (зарплаторентабельность);

124

средняя заработная плата на одного работника;

средняя заработная плата на одного работника;

соотношение темпов роста производительности труда и средней заработной платы;

соотношение темпов роста производительности труда и средней заработной платы;

интегральный показатель эффективности использования затрат живого труда (даёт общую оценку эффективности использования трудовых ресурсов);

интегральный показатель эффективности использования затрат живого труда (даёт общую оценку эффективности использования трудовых ресурсов);

срок окупаемости затрат живого труда.

срок окупаемости затрат живого труда.

При эффективном использовании фонда заработной платы темпы роста выручки и прибыли обязательно должны опережать темпы роста фонда заработной платы.

Данные, приведённые в таблице 3.4, свидетельствуют об обратной тенденции. При снижении выручки на 21,7 %, прибыли – на 48,5 %, производительности труда – на 21,7 % фонд заработной платы остался неизменным, т.е. составил 100 % к сравниваемой величине прошлого года, в результате чего уровень расходов на оплату труда возрос на 1,76% к обороту. Темпы роста производительности труда составили за сравнимый период 78,3%, средней заработной платы 100%. Иными словами, затратный характер на оплату труда значительно опережал темп роста полученного эффекта (выручки). Налицо присутствие «экономических ножниц».

Таблица 3.4 – Анализ показателей эффективности использования фонда оплаты труда

|

|

|

|

Отчётный |

|

Показатель |

Прошлый |

Отчётный |

Изме- |

год в % к |

|

год |

год |

нение |

прошлому |

||

|

|||||

|

|

|

|

году |

|

Выручка, тыс. руб. |

43618 |

34140 |

-9478 |

78,3 |

|

|

|

|

|

|

|

Прибыль от реализации, тыс. |

7026 |

3620 |

-3406 |

51,5 |

|

|

|

|

|

|

|

Фонд оплаты труда |

4893 |

3847 |

-1046 |

78,6 |

|

|

|

|

|

|

|

Фонд заработной платы, тыс. |

2757 |

2757 |

- |

100 |

|

|

|

|

|

|

|

Фонд зарплаты в % к обороту |

6,32 |

8,08 |

1,76 |

- |

|

|

|

|

|

|

|

Среднесписочная численность |

34 |

34 |

- |

100 |

|

работников, чел. |

|||||

|

|

|

|

||

Выручка на один рубль фонда |

15,82 |

12,38 |

-3,44 |

78,3 |

|

заработной платы (зарплатоотдача) |

|||||

|

|

|

|

||

То же на рубль фонда оплаты труда |

8,91 |

8,87 |

-0,04 |

99,6 |

|

|

|

|

|

|

|

Прибыль на 1 рубль фонда |

|

|

|

|

|

заработной платы |

2,55 |

1,31 |

-1,24 |

51,4 |

|

(зарплаторентабельность) |

|

|

|

|

|

То же на 1 рубль фонда оплаты труда |

1,44 |

0,94 |

-0,5 |

- |

|

|

|

|

|

|

|

Фонд зарплаты на одного работника, |

81,1 |

81,1 |

- |

100 |

|

руб. |

|||||

|

|

|

|

||

|

125 |

|

|

|

Фонд оплаты труда на одного |

143,9 |

113,1 |

-30,9 |

78,6 |

|

работника, руб. |

|||||

|

|

|

|

||

Выручка на одного работника |

1282,9 |

1004,1 |

-278,8 |

78,3 |

|

|

|

|

|

|

|

Прибыль на одного работника |

206,6 |

106,5 |

-100,1 |

51,5 |

|

|

|

|

|

|

|

Интегральный показатель общей |

|

|

|

|

|

эффективности использования фонда |

6,35 |

4,03 |

-2,32 |

63,5 |

|

заработной платы |

|

|

|

|

|

То же фонда оплаты труда |

3,58 |

2,89 |

-0,69 |

82,6 |

|

|

|

|

|

|

Примечание: интегральный показатель эффективности использования фонда заработной платы (Уf) определяется по формуле

У f

Cв

Cв  Cn ,

Cn ,

где, Св – зарплатоотдача (показатель стимулирования оборота);

Сn – зарплаторентабельность (показатель стимулирования прибыли). Как уже отмечалось, стимулирование выручки и прибыли принято оценивать

через показатели зарплатоотдачи и зарплаторентабельности. Стимулирование материальной заинтересованности работников оценивается через среднюю заработную плату на одного работника.

Из показателей таблицы 3.4 видно, что выручка на рубль фонда заработной платы (зарплатоотдача) снизилась за сравнимый период с 15 руб. 82 коп. до 12 руб. 38 коп., т.е. на 3 руб. 44 коп. Прибыль от реализации товаров также снизилась, соответственно, с 2 руб. 55 коп. до 1 руб. 31 коп., т.е. на 1 руб. 24 коп. Средняя заработная плата на одного работника составила в отчётном году 100% к уровню прошлого года, несмотря на резкое снижение зарплатоотдачи и зарплаторентабельности использования затрат живого труда.

В целом в отчётном году по сравнению с прошлым годом общая эффективность использования затрат живого труда снизилась почти в 1,4 раза

(100 – 63,5 = 36,5).

Проведённые расчёты показали, что экономическая эффективность использования затрат живого труда в отчётном году по сравнению с прошлым годом резко снизилась. Однако для окончательной оценки эффективности использования фонда заработной платы (затрат живого труда) определим ещё коэффициенты как отношение индексов показателей хозяйственной деятельности к индексу фонда заработной платы. Данные для расчёта и коэффициенты приведены в таблице 3.5.

126

Таблица 3.5 – Коэффициенты эффективности использования фонда заработной платы

|

Показатель |

Расчёты |

Величина |

|

|

коэффициента |

|||

|

|

|

||

1. |

Отношение индекса выручки к индексу фонда |

0,783 : 1,0 |

0,783 |

|

заработной платы |

||||

|

|

|||

2. |

Отношение индекса прибыли к индексу фонда |

0,515 : 1,0 |

0,515 |

|

заработной платы |

||||

|

|

|||

3. |

Отношение индекса выручки на одного |

0,783 : 1,0 |

0,783 |

|

работника к индексу фонда зарплаты |

||||

|

|

|||

4. |

Отношение индекса выручки на одного |

0,783 : 1,0 |

0,783 |

|

работника к индексу средней заработной платы |

||||

|

|

|||

|

|

|

|

|

5. |

Отношение индекса прибыли на одного |

0,515 : 1,0 |

0,515 |

|

работника к индексу фонда зарплаты |

||||

|

|

|||

6. |

Отношение индекса прибыли на одного |

0,515 : 1,0 |

0,515 |

|

работника к индексу средней зарплаты |

||||

|

|

|||

7. |

Отношение индекса фонда заработной платы к |

0,783 : 1,0 |

0,783 |

|

индексу численности работников |

||||

|

|

|||

Если коэффициенты эффективности использования затрат живого труда оказываются больше единицы, то использование фонда заработной платы считается эффективным. Если коэффициенты эффективности использования фонда заработной платы оказываются меньше единицы, то это свидетельствует о слабом воздействии применяемой системы материального стимулирования труда на улучшение показателей хозяйственной деятельности, низкой экономической отдаче израсходованных средств на оплату труда. В нашем примере все коэффициенты меньше единицы.

Анализ и количественная оценка показателей эффективности использования фонда заработной платы позволяет руководству каждого коммерческого предприятия выявить резервы и осуществить конкретные мероприятия по повышению роли материальных стимулов в улучшении конечных результатов хозяйственной деятельности.

3.4. Планирование фонда заработной платы на предприятии

В связи с тем что на практике не представляется реальной возможности осуществить планирование фонда оплаты труда, покажем только методику планирования фонда заработной платы.

127

Планирование фонда заработной платы (т.е. затрат живого труда) является составной частью разработки плана экономического и социального развития предприятия в целом. При планировании (прогнозировании) фонда заработной платы необходимо придерживаться следующих принципов:

плановый фонд заработной платы должен материально стимулировать работников в достижении стратегических целей предприятия;

плановый фонд заработной платы должен материально стимулировать работников в достижении стратегических целей предприятия;

запланированные темпы роста производительности труда, должны опережать планируемые темпы роста средней заработной платы;

запланированные темпы роста производительности труда, должны опережать планируемые темпы роста средней заработной платы;

рациональное использование трудовых ресурсов на предприятии. Планирование фонда заработной платы на предприятии необходимо для

рациональное использование трудовых ресурсов на предприятии. Планирование фонда заработной платы на предприятии необходимо для

решения следующих задач:

планирования издержек обращения и прибыли предприятия;

разработки финансового плана;

разработки конкретных мероприятий по материальному стимулированию работников за их качественный и эффективный труд;

оценки эффективности использования затрат живого труда (трудовых ресурсов);

осуществлению контролинга за управлением расходов на оплату труда

идр.

Коллектив предприятия негосударственных форм собственности самостоятельно формирует фонд заработной платы, который является составной частью издержек обращения предприятия.

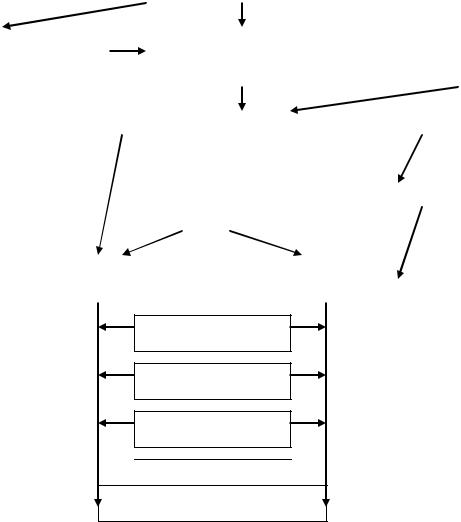

В состав фонда заработной платы включаются (рисунок 4.1):

оплата за отработанное время;

оплата за неотработанное время;

выплаты стимулирующего характера; выплаты компенсационного характера и др.

128

|

Фонд заработной платы |

|

||

Оплата за отработанное |

Оплата за неотработанное |

Выплаты стимулирующего |

Выплаты компенсирующего |

|

время (в денежной и |

время (в денежной и |

характера |

характера, связанные с |

|

натуральной форме) ст. 143; |

натуральной форме) |

ст. 144 ТК РФ |

режимом работы и условиями |

|

155; 157; 173 ТК РФ |

|

|

труда |

|

Зарплата по тарифным |

Оплата ежегодных и |

Надбавки к тарифным ставкам |

Доплаты за работу в |

|

ставкам и окладам |

дополнительных отпусков |

и окладам за |

тяжёлых и вредных |

|

|

|

профессиональное мастерство, |

условиях, в ночное время |

|

Зарплата по сдельным |

Оплата учебных отпусков |

высокие достижения в труде, |

(ст. 146; 147; 148; 154) |

|

расценкам, в процентах |

|

за стаж работы, за выслугу лет |

Доплаты за работу в |

|

от выручки от продажи |

Оплата льготных часов |

|

||

|

выходные и праздничные |

|||

товаров, в долях от |

Премии за производственные |

|||

подростков, инвалидов I |

||||

(нерабочие) дни, в |

||||

прибыли |

|

|||

|

результаты |

|||

и II групп |

сверхурочное время (ст. |

|||

|

|

|||

|

|

|

||

Премии и вознаграждения |

|

Вознаграждения по итогам |

153) |

|

Оплата за период |

Оплата работника дней |

|||

|

работы за год |

|||

|

повышения |

отдыха (отгулы), |

||

Стимулирующие |

|

|||

квалификации, |

Материальная помощь к |

предоставляемых им в |

||

надбавки и доплаты |

||||

переподготовки или |

связи с работой сверх |

|||

отпуску |

||||

|

||||

|

обучения вторым |

нормальной |

||

Компенсационные |

|

|||

профессиям |

Премии за экономию мате- |

продолжительности |

||

выплаты (связанные с |

||||

|

рабочего времени и других |

|||

|

риальных ресурсов, |

|||

режимом работы и |

|

|||

Оплата простоев не по |

случаях (ст. 152) |

|||

выплачиваемые за счёт средств |

||||

условиями труда) и т.д. |

||||

вине работника |

|

|||

специального назначения и |

|

|||

|

|

|||

|

|

|

||

|

Оплата за время |

целевых поступлений |

|

|

|

|

|

||

|

вынужденного прогула и |

Единовременные |

|

|

|

т.д. |

|

||

|

поощрения. Денежные |

|

||

|

|

|

||

|

|

выплаты работникам из |

|

|

|

|

чистой прибыли |

|

|

Рисунок 4.1. Состав фонда заработной платы работников торгового предприятия

129

Исходными экономическими предпосылками для планирования фонда заработной платы, включаемыми в издержки обращения, являются:

планируемая (прогнозируемая) численность работников на будущий период;

планируемая (прогнозируемая) численность работников на будущий период;

положение об образовании фонда заработной платы и премирования, находящем своё выражение в коллективном договоре предприятия;

положение об образовании фонда заработной платы и премирования, находящем своё выражение в коллективном договоре предприятия;

материалы анализа фонда заработной платы за предплановый период времени;

материалы анализа фонда заработной платы за предплановый период времени;

нормативно-правовые материалы государственных органов по вопросам труда и заработной платы.

нормативно-правовые материалы государственных органов по вопросам труда и заработной платы.

Основными нормативно-правовыми актами являются: НК РФ; ТК РФ; устав предприятия, к которому прилагается коллективный договор; в нём отдельно выделяется механизм формирования заработной платы работников на данном предприятии (рисунок 4.2).

|

|

|

|

|

Коллективный договор |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Часовая тарифная ставка |

|

|

|

|

Тарифная сетка |

|

|

|

Тарифно- |

||||||

работника 1-го разряда |

|

|

|

|

|

|

|

|

|

|

квалификационный |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

справочник |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Количество часов (дней) |

|

|

|

|

Часовая (дневная) тарифная |

|

|

Нормы |

|||||||

отработанного времени |

|

|

|

ставка работника n-го разряда |

|

|

труда |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Районный |

|

Расценка на |

|

Объём |

||||||

|

|

|

|

|

коэффициент |

|

единицу работы |

|

выполнен- |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

работником |

|

Повременный |

|

|

Сдельный тарифный |

|

|

работы |

||||||||

|

|

|

|

|

|

||||||||||

|

тарифный заработок |

|

|

|

заработок |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доплаты

Надбавки

КТВ

Премия

Премия  Заработная плата работника

Заработная плата работника

Рисунок 4.2. Формирование зарплаты работников предприятия

130

Для того чтобы рассчитать общую сумму расходов на заработную плату, включаемую в план издержек обращения и предусматриваемую в плане по труду, необходимо сначала определить планируемую (прогнозируемую) сумму по отдельным их видам.

Фонд заработной платы в составе издержек обращения включает в себя:

заработную плату по ставкам и окладам (расценкам) за выполненную работу;

районный коэффициент (и северные надбавки в местностях, отнесённых к районам Крайнего Севера или приравненных к ним районам);

текущее премирование;

доплаты за непрерывный стаж работы в соответствии с нормативноправовыми актами предприятия;

оплата неотработанного времени (отпускные).

В современных условиях хозяйствования при наличии различных организационно-правовых форм собственности по разному подходят к планированию фонда заработной платы на предприятии.

Так, в частности, на предприятиях государственной формы собственности администрация района, города либо сама рассчитывает, либо утверждает рассчитанные руководством подведомственного предприятия показатели по труду и фонду заработной платы, а именно:

штатное расписание; состав и структуру фонда заработной платы, входящей в издержки

обращения; прочие доплаты и надбавки к фонду заработной платы;

план (прогноз) по труду и фонду заработной платы.

В настоящее время, когда руководители предприятий стали заключать с административно-управленческим персоналом контракты, в которых оговариваются и индивидуальные условия оплаты труда, встал вопрос об ежегодном составлении на предприятиях штатного расписания. Штатное расписание никогда не было документом, используемым только для определения уровня оплаты труда. Это лишь одна из его функций, среди которых предусматривается:

фиксирование структуры управления персоналом;

фиксирование структуры управления персоналом;  нормирование численности работников в профессионально-

нормирование численности работников в профессионально-

квалификационном разрезе;

131

регулирование соотношения ведущих, старших и рядовых специалистов, оперативных работников, младшего обслуживающего персонала;

регулирование соотношения ведущих, старших и рядовых специалистов, оперативных работников, младшего обслуживающего персонала;

контроль за соблюдением общего уровня как административноуправленческих расходов на оплату труда, так и других категорий работников.

контроль за соблюдением общего уровня как административноуправленческих расходов на оплату труда, так и других категорий работников.

Для расчёта потребности в трудовых ресурсах на будущий год на каждом торговом предприятии осуществляется кадровое планирование.

Основные задачи кадрового планирования:

разработка процедуры кадрового планирования, согласованной с другими его видами;

разработка процедуры кадрового планирования, согласованной с другими его видами;

увязка кадрового планирования с планированием организации в целом;

увязка кадрового планирования с планированием организации в целом;

организация эффективного взаимодействия между плановой группой кадровой службы и плановым отделом организации;

организация эффективного взаимодействия между плановой группой кадровой службы и плановым отделом организации;

проведение в жизнь решений, способствующих успешному осуществлению стратегии организации;

проведение в жизнь решений, способствующих успешному осуществлению стратегии организации;

содействие организации в выявлении главных кадровых проблем и потребностей при стратегическом планировании;

содействие организации в выявлении главных кадровых проблем и потребностей при стратегическом планировании;

улучшение обмена информацией по персоналу между всеми подразделениями организации.

улучшение обмена информацией по персоналу между всеми подразделениями организации.

Планирование персонала – это система комплексных решений, позволяющая: обеспечить организацию необходимым персоналом; подобрать таких людей, которые могли бы решать поставленные задачи и

ставить новые; обеспечивать необходимый уровень компетентности работников;

обеспечивать максимально возможное активное участие работников в деятельности организации.

В мелких и средних организациях кадровое планирование служит гарантией предпринимательского существования и побуждает работодателя задумываться о своей собственной среднесрочной и долгосрочной выживаемости и конкурентоспособности, а также о своих шансах на развитие. Мелкие и средние организации, чётко видя свою структуру занятости и рабочих мест, могут легко предсказать последствия предпринимательских решений для своих работников и создать соответствующую плановую или информационную систему. Средние и крупные организации вследствие комплексности трудовых задач, многослойности структуры рабочего коллектива и большого числа работников и рабочих мест, напротив, должны создавать замкнутую на себя информационную систему учёта персонала и рабочих мест.

132