Пример. Как формируется сумма ндс к уплате

Предположим, та же компания закупила те же материалы и выпустила то же количество обуви, но поставщик кожи неверно указал в счете ИНН компании-покупателя. Из-за такой ошибки принять НДС к вычету нельзя. Компания обратилась к поставщику с просьбой исправить счет-фактуру, но он не смог это сделать. Посчитаем, какую сумму компания должна будет заплатить в бюджет:

20 000 руб. – (4000 руб. + 20 руб.) = 15 980 руб.

Кто приносит счета-фактуры в бухгалтерию

В бухгалтерию счета-фактуры обычно приносят менеджеры вместе с товарными накладными и актами. Если и продавец, и компания применяют электронный документооборот, то счет-фактуру загружают через специальное приложение с подписями руководителя и главбуха компании-продавца или предпринимателя.

Перед тем, как выписать счет-фактуру, бухгалтер продавца начисляет в учете НДС. Затем на основании счета-фактуры бухгалтер покупателя принимает к вычету входной НДС. Какие проводки для этого нужно сделать, узнаете из урока «Какие проводки сделать, если получили или выписали счет-фактуру».

Самое важное

НДС к уплате считают как разницу между исходящим и входящим налогом.

Счет-фактура дает право уменьшить НДС к уплате.

В бухгалтерию счета-фактуры поступают вместе с актами или товарными накладными.

Как выглядит счет-фактура и что в нем должно быть

Счет-фактура подтверждает, что компания имеет право на вычет НДС. Получается, чем больше НДС по входящим счетам-фактурам отразит бухгалтер, тем меньше компания заплатит НДС. Из этого урока вы узнаете, каким должен быть счет-фактура, чтобы принять по нему НДС к вычету.

Как выглядит счет-фактура

Счета-фактуры выставляют на бумаге или в электронном виде. Бумажная форма счета-фактуры и правила его заполнения утверждены постановлением Правительства от 26 декабря 2011 г. № 1137.

Электронным способом можно пользоваться только в том случае, если обе стороны согласны на это. Выставляют и получают счета-фактуры в электронном виде в порядке, который утвержден приказом Минфина от 10 ноября 2015 г. № 174н. Электронный формат счета-фактуры утвержден приказом ФНС от 24 марта 2016 г. № ММВ-7-15/155.

Как выглядит шапка счета-фактуры, смотрите на образце 1.

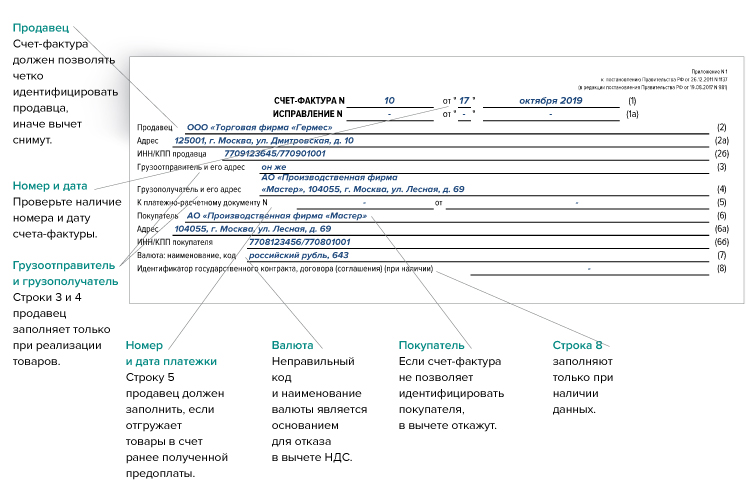

Образец 1. Шапка счета-фактуры

Основная счета-фактуры – на образце 2.

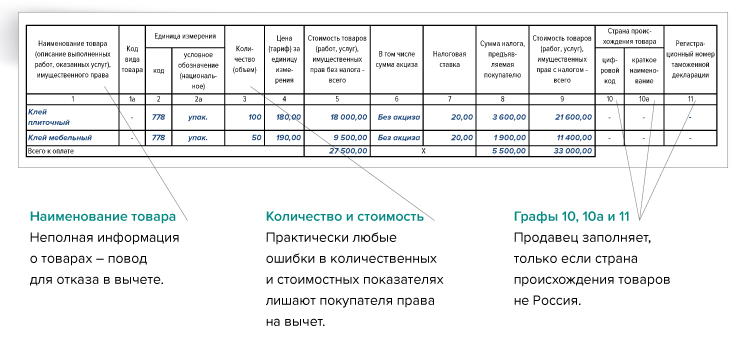

Образец 2. Основная таблица счета-фактуры

Блок счета-фактуры с подписями – на образце 3.

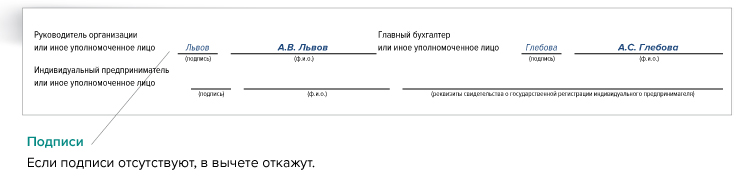

Образец 3. Блок счета-фактуры с подписями

Что проверить в счете-фактуре

Скачайте форму счета-фактуры. Рассмотрим ее вместе. Форма унифицированная и ошибки в заполнении реквизитов могут привести к тому, что проверяющие снимут вычет по НДС, доначислят налог, пени и штрафы. Рассмотрим основные контрольные точки счета-фактуры:

нужно проверить дату счета-фактуры и есть ли в ней номер;

счет-фактура должен позволять четко идентифицировать продавца, иначе вычет снимут. Проверьте, что указан ИНН и название компании;

строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес»;

если счет-фактура не позволяет идентифицировать покупателя, в вычете откажут;

строку 5 продавец должен заполнить, если отгружает товары в счет ранее полученной предоплаты. В ней указывают номер и дату платежки;

неправильный код и наименование валюты – основание для отказа в вычете НДС;

строку 8 надо заполнять только при наличии данных;

неполная информация о товарах – повод для отказа в вычете;

практически любые ошибки в количественных и стоимостных показателях лишают покупателя права на вычет;

графы 10, 10а и 11 продавец заполняет, только если страна происхождения товаров – не Россия;

если подписей нет, в вычете откажут.