Компания получает услуги

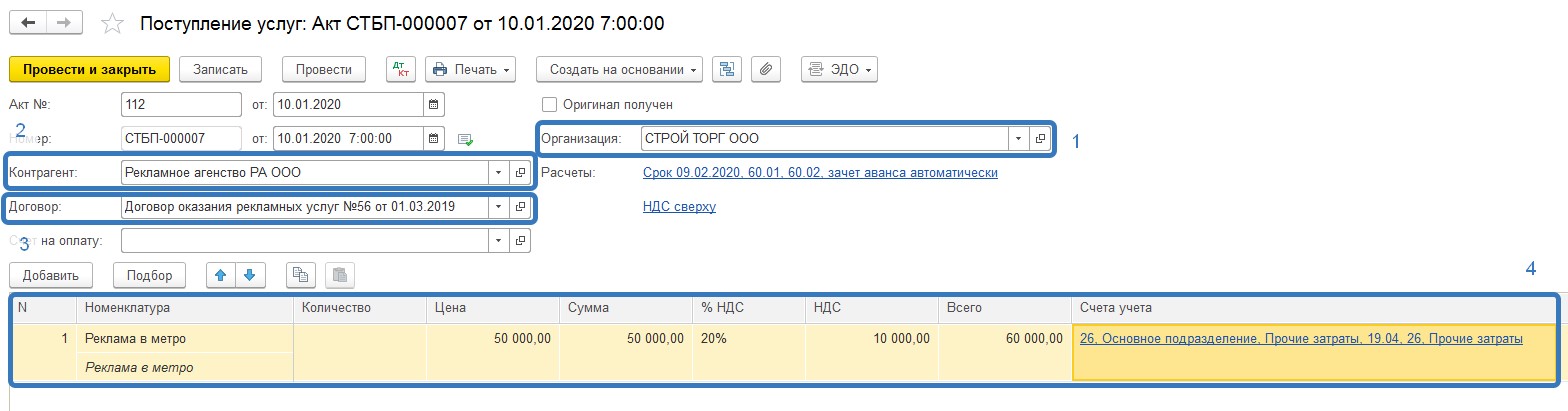

Если услугу оказывают нам, то в программе регистрируем документ «Поступление (акты, накладные)» меню «Покупки» (рисунок 5).

Рисунок 5. Регистрация поступления услуг в программе.

Создаем новый документ с видом операции «Услуги (акт)» или «Товары, услуги, комиссия» (рисунок 6).

Рисунок 6. Создание нового документа на поступление услуг.

В документе выделены поля, требующие обязательного заполнения:

Организация, которая приобрела услугу;

Контрагент – поставщик;

Договор с контрагентом-поставщиком;

Перечень приобретаемых услуг.

Кроме этого, в поле «Акт №» удобно вносить данные о номере и дате акта от поставщика, чтобы сопоставить бумажный документ с документом в базе.

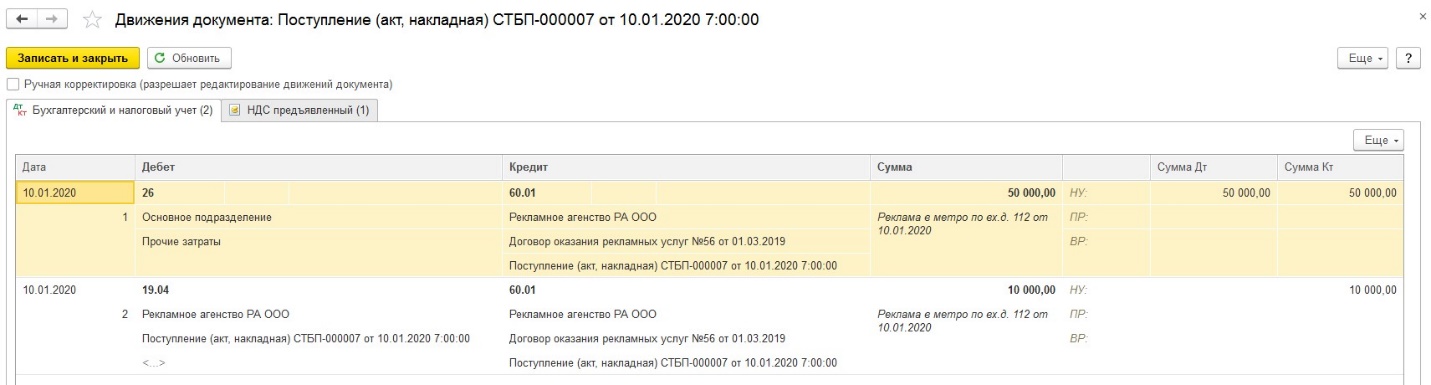

Счета учета проставляются автоматически из регистра сведений «Счета учета номенклатуры». Проводим документ поступления. При проведении документа будут сформированы следующие движения (рисунок 7).

Рисунок 7. Движения документа «Поступление».

Дебет 26 Кредит 60.01 - отнесение услуги на затраты и регистрация задолженности поставщику (рисунок 7: проводка 1);

Дебет 19.04 Кредит 60.01 - отражение НДС покупки (рисунок 7: проводка 2).

Самое важное

Чтобы отразить в программе реализацию услуг, зарегистрируйте документ «Реализация (акты, накладные)» меню «Продажи».

Чтобы отразить в программе поступление услуг, зарегистрируйте документ «Поступление (акты, накладные)» меню «Покупки».

Что проверить в счете-фактуре, чтобы учесть НДС

1 урок

2 урок

3 урок

4 урок

1 УРОК ИЗ 4

Для чего нужен счет-фактура и кто его приносит в бухгалтерию

Большинство компаний платят налог на добавленную стоимость – НДС. Его рассчитывают, как разницу между НДС со стоимости товаров, работ или услуг, которые продала компания и которые она купила. Из этого урока вы узнаете, какой документ нужен, чтобы учесть НДС.

Когда используют счет-фактуру

Если компания приобретает у других компаний товары, работы и услуги, которые облагаются НДС, то вместе с актом или товарной накладной продавец выдает счет-фактуру. Это документ, на основании которого можно принять НДС к вычету в дебете специального субсчета 68 счета, чтобы уменьшить итоговую сумму НДС к уплате. Поэтому важно проверять правильность оформления счета-фактуры, чтобы в итоге заплатить в бюджет меньше налога. Бухгалтер должен проверить форму, реквизиты и содержание счета-фактуры. Ведь если проверяющие обнаружат ошибки, они снимут вычет по счету-фактуре, доначислят НДС, пени и штрафы.

Когда компания-плательщик НДС выставляет документы на проданные товары, работы или услуги, к их стоимости она добавляет еще 20% НДС и учитывает на отдельном субсчете в кредите 68 счета. Чтобы покупатель мог принять этот НДС к вычету, продавец должен оформить счет-фактуру. По какой форме и какие сведения в нем обязательно указать, узнаете из урока «Как выглядит счет-фактура и что в нем должно быть».

А пока рассмотрим на примере 1, как формируется сумма НДС к уплате.

Пример. Как формируется сумма ндс к уплате

Компания-плательщик НДС занимается производством и оптовой продажей обуви. Она закупила у трех разных поставщиков:

200 кв. дм кожи за 60 000 рублей, включая НДС 10 000 рублей;

100 пар подошвы за 24 000 рублей, включая НДС 4000 рублей;

100 пар шнурков за 120 рублей, включая НДС 20 рублей.

Все поставщики предоставили правильно оформленные счета-фактуры.

Компания изготовила 100 пар обуви, использовав эту кожу, подошву и шнурки, и продала оптовому покупателю за 120 000 рублей, включая НДС 20 000 рублей. В бюджет она должна заплатить разницу между суммами исходящего и входного НДС. Посчитаем ее:

20 000 руб. – (10 000 руб. + 4000 руб. + 20 руб.) = 5 980 руб.

А теперь давайте разберем пример 2, чтобы понять, какую роль при этом играет счет-фактура.