Как сформировать счет-фактуру на реализацию

Исходящие счета-фактуры выписываются из документа «Реализация» нажатием кнопки «Выписать счет-фактуру» (рисунок 1).

Рисунок 1. Фрагмент 1С, чтобы выписать исходящую счет-фактуру.

Пока счет-фактура не выписан, мы не сможем вывести его на печать.

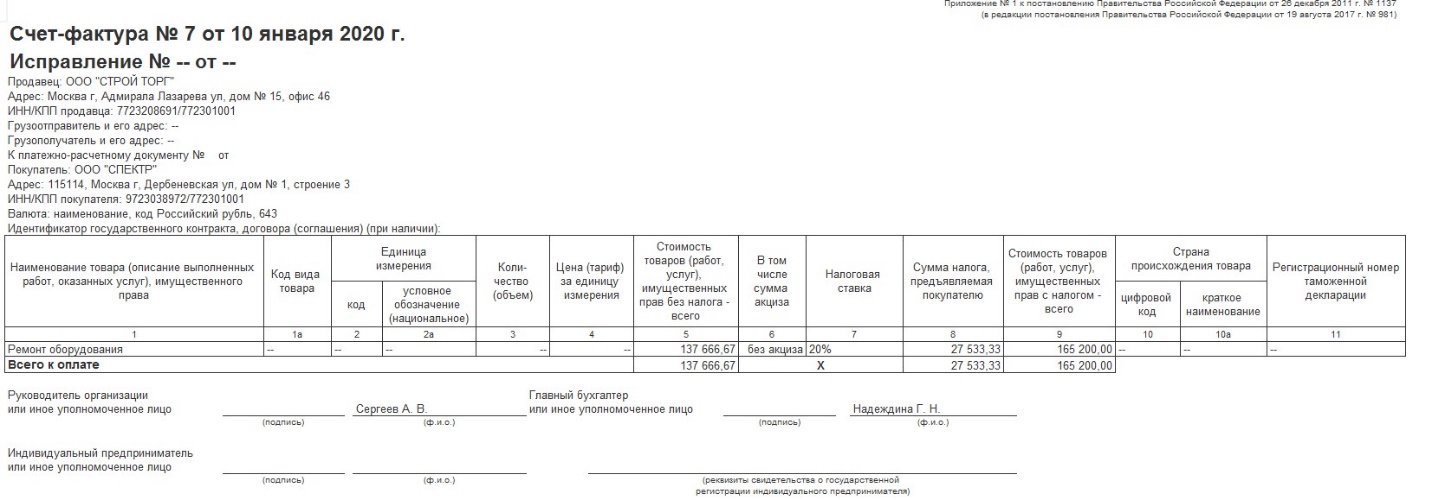

После выписки счета-фактуры, он может быть распечатан и передан покупателю (рисунок 2).

Рисунок 2. Печать исходящего счета-фактуры из 1С.

Как зарегистрировать счет-фактуру на поступление

Счета-фактуры входящие регистрируются на основании «Поступления»

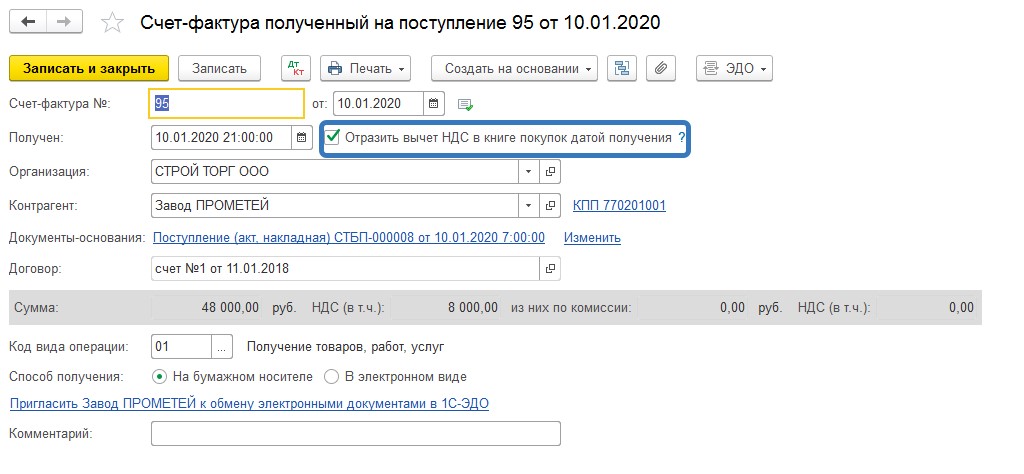

В нижней части документа необходимо указать номер и дату счета-фактуры и нажать «Зарегистрировать» (рисунок 3).

Рисунок 3. Внесение номера и даты счета фактуры в документе «Поступления».

На основании входящего счета-фактуры мы отражаем вычет по НДС в книге покупок. Если галочка «Отразить вычет НДС» стоит, то НДС в книге покупок уже отражен, если нет, то необходимо заполнить документ «Формирование записей книги покупок».

Самое важное

Чтобы выписать исходящие счета-фактуры, используйте документ «Реализация», кнопка «Выписать счет-фактуру».

Чтобы зарегистрировать счета-фактуры входящие, используйте документ «Поступления».

Когда применять универсальный передаточный документ

1 урок

2 урок

3 урок

4 урок

1 УРОК ИЗ 4

Для чего нужен упд и кто его приносит в бухгалтерию

В предыдущих уроках мы рассмотрели основные виды первичных документов: товарная накладная и акт, и документ по учету НДС – счет-фактуру. Получается, в комплекте идут всегда пара документов: накладная и счет-фактура или акт и счет-фактура. Чтобы уменьшить количество бумаг, разработали универсальный передаточный документ – сокращенно УПД. В нем есть реквизиты и первичного документа, и счета-фактуры. Из этого урока вы узнаете, когда его можно применять.

Когда используют упд

При отгрузке товаров или передаче работ, услуг, имущественных прав не обязательно оформлять отдельно счет-фактуру с товарной накладной или актом. Их можно объединять без налоговых рисков в один УПД. Он представляет собой счет-фактуру, в который включены несколько дополнительных реквизитов из товарной накладной, акта и других первичных документов. Поэтому, используя УПД, любая компания при реализации товаров, работ, услуг, имущественных прав, может объединить в этом документе сведения, которые обычно отражают в акте и товарной накладной, и одновременно предъявить покупателю сумму НДС.

Можно ли составлять УПД при получении аванса?

Нет, нельзя. Для таких ситуаций УПД не подходит. Для вычета НДС с аванса выставляйте покупателям счета-фактуры по форме, установленной постановлением Правительства от 26.12.2011 № 1137.

Перечень самых распространенных ситуаций, в которых можно использовать УПД, есть в приложении 2 к письму ФНС от 21 октября 2013 г. № ММВ-20-3/96. Но кроме них УПД может выполнять функцию любого первичного учетного документа, который подтверждает факт передачи ценностей. Единственное исключение – первичные документы, к форме которых есть специальные требования, установленные законодательством. Разъяснения об этом есть в письме ФНС от 5 июня 2017 г. № ЕД-4-15/10623.

С помощью УПД можно оформлять отгрузку товаров, выполнение работ, оказание услуг, а также передачу имущественных прав. Причем в одном и том же УПД можно перечислить несколько взаимосвязанных операций. Например, продавец отгружает купленные товары и своими силами монтирует их в помещении покупателя. В такой ситуации в УПД отдельными позициями можно указать стоимость товаров и услуг по установке (письмо ФНС от 23 сентября 2016 г. № ЕД-4-15/17910). Можно применять УПД и при перевозке грузов, и при оказании услуг по договорам транспортной экспедиции (письмо ФНС от 10.08.2018 № АС-4-15/15570). При этом в некоторых случаях, например, при доставке товаров, дополнительно может понадобиться транспортная накладная.

Компании вправе использовать УПД и для посреднических операций. Например, когда заказчик, комитент, принципал или доверитель отгружает товары посреднику, комиссионеру, агенту или поверенному для продажи. В этом случае УПД будет первичным документом на передачу ценностей без перехода права собственности.

Продавец оформляет УПД в двух экземплярах, подписывает со своей стороны, ставит печать. Представитель компании-покупателя должен проверить наименование, количество и качество товаров, результат и качество выполненных работ или оказанных услуг. Если все сходится, покупатель подписывает УПД со своей стороны, ставит дату и печать. Один экземпляр он оставляет себе, а второй возвращает продавцу (см. алгоритм ниже).