Самое важное

Товарная накладная сопровождает товар, который купила компания.

Если компания продает товар, она выписывает товарную накладную.

В бухгалтерию бумажные накладные приносят менеджеры из службы снабжения, либо электронные накладные поступают через специальное приложение к учетной программе.

Как выглядит товарная накладная и что в ней должно быть

Товарная накладная подтверждает, что компания понесла расходы. Большинство компаний платят налог на прибыль, а рассчитывают его как процент от налоговой базы, то есть разницы между всеми доходами и всеми расходами компании. Получается, чем больше расходов отразит бухгалтер, тем меньше компания заплатит налога на прибыль. Из этого урока вы узнаете, какой должна быть товарная накладная, чтобы списать по ней расходы.

Как выглядит товарная накладная

Форму товарной накладной утверждает руководитель компании приказом к учетной политике. Можно использовать унифицированную форму № ТОРГ-12 или разработать собственный документ. Главное, чтобы в форме были предусмотрены все необходимые реквизиты (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 ПБУ 1/2008). Подробнее о них прочитайте дальше.

Как выглядит шапка товарной накладной унифицированной формы № ТОРГ-12, смотрите на образце 1.

Образец 1. Шапка товарной накладной унифицированной формы № ТОРГ-12

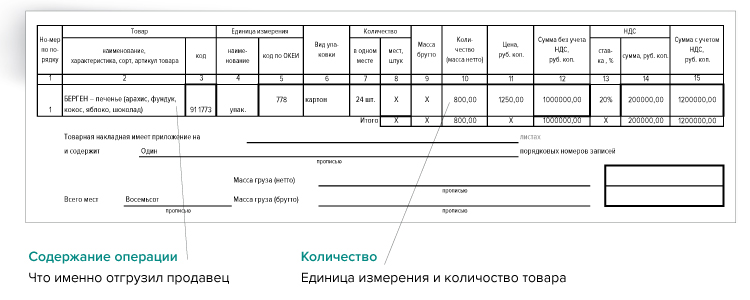

Основная таблица товарной накладной – на образце 2.

Образец 2. Основная таблица товарной накладной

Блок товарной накладной с подписями – на образце 3.

Образец 3. Блок товарной накладной с подписями

Что проверить в товарной накладной

Скачайте форму товарной накладной. Рассмотрим ее вместе. Как правило, именно эту форму используют все компании. Редко какая компания разрабатывает ее сама. В каждом документе должны быть обязательные реквизиты. Товарная накладная – не исключение.

Обязательные реквизиты первичного документа перечислены в статье 9 Закона о бухучете 402-ФЗ от 6 декабря 2011 г. Рассмотрим их на примере товарной накладной:

наименование документа. В нашем случае это «Товарная накладная»;

дата составления документа. Обычно продавец составляет накладную в день отгрузки;

наименование компании, которая составила документ. Это поставщик ООО «Производственная фирма «Мастер»;

содержание факта хозяйственной жизни. Тут продавец указывает, что именно он отгрузил: печенье «БЕРГЕН» (арахис, фундук, кокос, яблоко, шоколад);

количество и единица измерения: 24 упаковки;

должности и подписи с расшифровкой лиц, которые составили документ. Обычно тут расписываются менеджеры продавца и покупателя по доверенности. Тогда нужно указать еще и номер и дату доверенности.

Что, если в товарной накладной нет даты?

Без любого из обязательных реквизитов на основании документа нельзя отражать операции в учете, расходы по нему проверяющие могут снять.

Самое важное

Товарная накладная подтверждает, что компания понесла расходы, поэтому ее нужно правильно оформить.

Можно использовать унифицированную форму товарной накладной или разработать собственный вариант документа.

В товарной накладной должны быть все обязательные реквизиты первичного документа.

Какие проводки сделать, если получили или выписали товарную накладную

Когда бухгалтер покупателя получает товарную накладную на поступление товаров, он проверяет, как она оформлена и, если все в порядке, отражает в учете. Бухгалтер продавца делает нужные проводки и затем распечатывает накладную и отдает ее на подпись. Из этого урока вы узнаете, какими проводками в учете продавца и покупателя отражают товарные накладные.

Какие сделать проводки, если поступила товарная накладная

Бухгалтер может отразить в учете поступление товара после того, как его полностью проверят и примут по количеству. Обычно право собственности на товар переходит от продавца к покупателю в момент его приемки-передачи. В этот момент в бухучете отразите поступление товаров такой проводкой:

Дебет 41 (15) Кредит 60 (76...)

– поступили товары по возмездным договорам.

Поступление товаров в счет аванса отразите так:

Дебет 41 (15) Кредит 60 субсчет «Расчеты за товары» (76)

– поступили товары по возмездным договорам;

Дебет 60 субсчет «Расчеты за товары» (76) Кредит 60 субсчет «Расчеты по авансам выданным» (76)

– зачтен аванс, перечисленный поставщику.

Пример. Как отразить в бухучете поступление товаров по договору купли-продажи

В ООО «Производственная фирма «Мастер» поступили товары стоимостью 1 200 000 руб., в том числе НДС – 200 000 руб. Расходы на доставку товаров составили 60 000 руб., в том числе НДС – 10 000 руб. Компания учитывает товары на счете 41 по фактической себестоимости и не применяет счета 15 и 16.

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 41 Кредит 60

– 1 050 000 руб. (1 000 000 руб. + 50 000 руб.) – отразили поступление товаров с учетом расходов на доставку;

Дебет 19 Кредит 60

– 210 000 руб. (200 000 руб. + 10 000 руб.) – учли входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 210 000 руб. – приняли к вычету НДС;

Дебет 60 Кредит 51

– 1 260 000 руб. (1 200 000 руб. + 60 000 руб.) – оплатили товары с учетом расходов на доставку.