Компания покупает товары у поставщика

Если мы приобретаем товар у поставщика, то в программе регистрируем документ «Поступление (акты, накладные)» меню «Покупки» (рисунок 5).

Рисунок 5. Регистрация документа на поступление товаров.

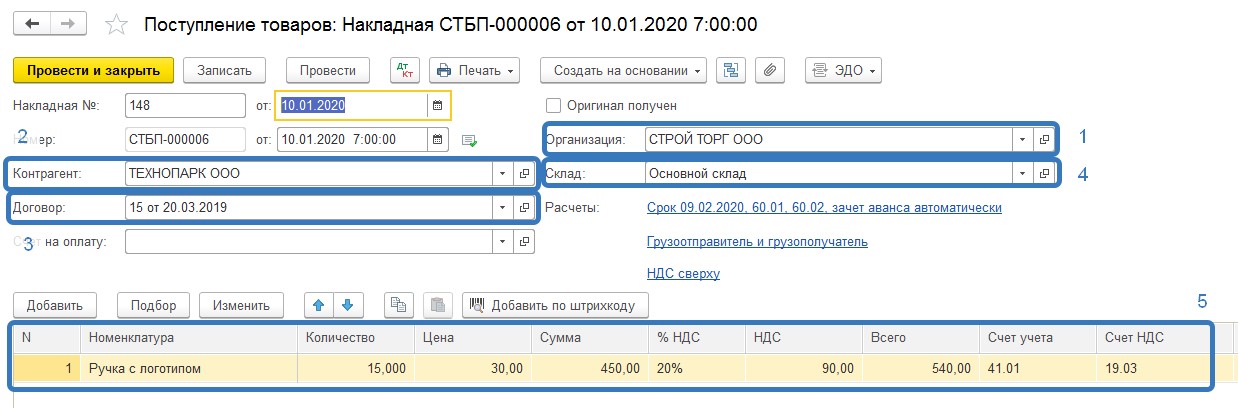

Создаем новый документ с видом операции «Товары (накладная)» или «Товары, услуги, комиссия» (рисунок 6).

Рисунок 6. Создание документа «Поступление товаров».

В документе выделены поля, требующие обязательного заполнения:

Организация, которая приобрела товар;

Контрагент – поставщик;

Договор с контрагентом-поставщиком;

Склад, на который оприходован товар;

Перечень приобретаемых товаров.

Кроме этого, в поле «Накладная №» удобно вносить данные о номере и дате накладной от поставщика, чтобы сопоставить бумажный документ с документом в базе.

Счета учета проставляются автоматически из регистров сведений «Счета учета номенклатуры» и «Счета учета расчетов с контрагентами».

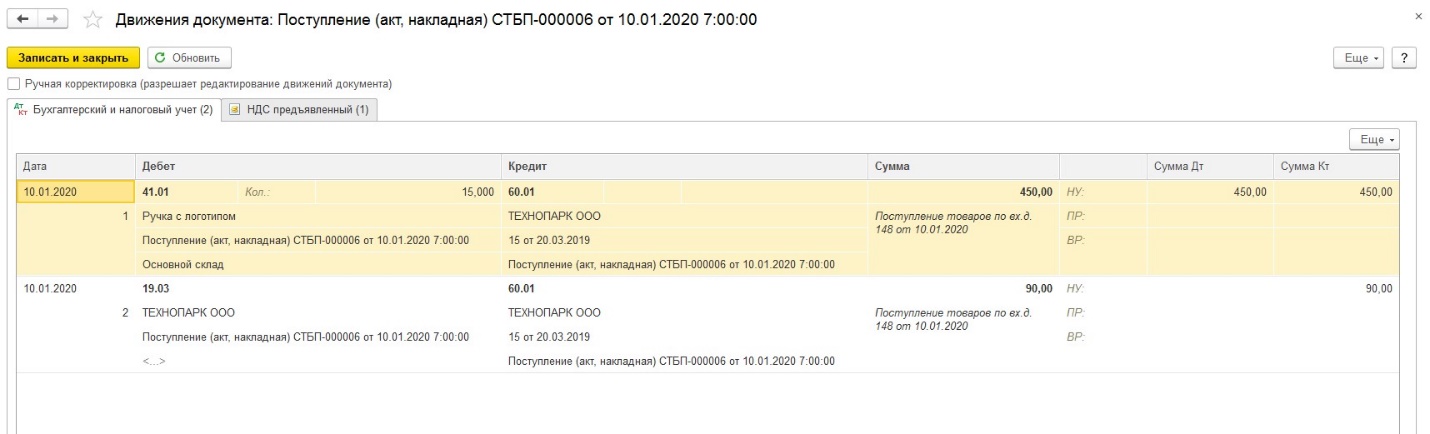

Проводим документ поступления. При проведении документа будут сформированы следующие движения (рисунок 7).

Рисунок 7. Движения документа «Поступление».

Дебет 41.01 Кредит 60.01 - оприходование товаров на склад и регистрация задолженности поставщику (рисунок 7: проводка 1);

Дебет 19.03 Кредит 60.01 - отражение НДС покупки (рисунок 7: проводка 2).

Самое важное

Чтобы зарегистрировать реализацию товара или услуг покупателю, используйте документ «Реализация (акты, накладные)» в меню «Продажи».

Чтобы зарегистрировать приобретение товара у поставщика, используйте документ «Поступление (акты, накладные)» в меню «Покупки».

Как при помощи акта подтвердить расходы

1 урок

2 урок

3 урок

4 урок

1 УРОК ИЗ 4

Для чего нужен акт и кто его приносит в бухгалтерию

Если компания приобрела не материальные ценности, а заказала у исполнителя выполнить работы или оказать услуги, то по результатам оформляют акт. Из этого урока вы узнаете, в каких случаях его используют, и кто приносит акты в бухгалтерию.

Когда используют акт

Предположим, компания заключила договоры на выполнение косметических ремонтных работ в офисе и оказание маркетинговых услуг. Ремонт будет длится не дольше месяца, и после окончания стороны оформят акт выполненных работ. Маркетинговые услуги компания заказала на год вперед, и акты оказанных услуг стороны будут подписывать ежемесячно.

Исполнитель оформляет акт в двух экземплярах, подписывает со своей стороны, ставит печать. Представитель компании-заказчика должен проверить результат и качество выполненных работ или оказанных услуг. Если все сходится, заказчик подписывает акт со своей стороны, ставит дату и печать. Один экземпляр он оставляет себе, а второй возвращает исполнителю (см. алгоритм ниже).

Алгоритм. Как оформляют акты

Исполнитель выписывает два экземпляра акта и передает заказчику

Заказчик проверяет акты: правильно ли заполнен документ, соответствуют ли описанию результат и качество выполненных работ или оказанных услуг

Если все в порядке, заказчик подписывает оба экземпляра акта. Один оставляет себе, а второй передает исполнителю

А что, если заказчик проверил результаты работ, обнаружил недостатки и отказался принимать работы?

Заказчик обязан мотивировать свой отказ и сделать пояснительные записи в актах (п. 1 и 2 ст. 720 ГК). Тогда исполнитель не признает доход, работы расценивает как незавершенное производство (п. 1 ст. 319 НК). Исполнитель должен устранить недостатки и после этого заказчик подпишет акты.

Если компания выполняет работы или оказывает услуги, по итогам нужно оформить акт. По какой форме и какие сведения в нем обязательно указать, узнаете из урока «Как выглядит акт и что в нем должно быть».

Теперь вы знаете, что акт оформляют, когда компания выполнила для другой компании работы, оказала услуги или, наоборот, принимает результаты выполнения работ, оказания услуг от другой компании.