Какие проводки сделать перед тем, как выписать товарную накладную

При продаже товаров в бухучете нужно отразить такие операции:

начислить выручку (п. 6 ПБУ 9/99);

списать себестоимость проданных товаров (п. 5 ПБУ 10/99, Инструкция к плану счетов);

списать расходы на продажу (п. 5 ПБУ 10/99, Инструкция к плану счетов).

Выручку от продажи товаров включают в состав доходов от обычных видов деятельности (п. 5 ПБУ 9/99).

Одно из условий, чтобы признать выручку в бухучете – переход права собственности на проданные товары к покупателю (п. 12 ПБУ 9/99). Договор или закон может предусматривать такие моменты перехода права собственности (п. 1 ст. 223 ГК):

дата отгрузки или передачи товара;

дата оплаты.

Если выручку признают на дату отгрузки, в бухучете реализацию товара отражают такими проводками:

Дебет 62 Кредит 90-1

– отражена выручка от продажи товара;

Дебет 90-2 Кредит 41

– списана себестоимость товара.

Если компания, которая реализует товары, платит НДС, когда признают выручку, начисляют этот налог:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации товаров.

На дату оплаты делают проводку:

Дебет 51 (50) Кредит 62

– отражена оплата покупателем товара.

Если выручку признают на дату оплаты, которую делают после отгрузки, то компания передает товар, право собственности на который к покупателю еще не перешло. Для учета таких товаров используют счет 45 «Товары отгруженные». На нем отражают информацию о товарах, выручку от продажи которых не сразу признают в бухучете. В бухучете сделайте такие проводки на дату отгрузки товара покупателю:

Дебет 45 Кредит 41

– товар отгружен покупателю.

Если компания, которая реализует товары, платит НДС, на дату отгрузки начислите этот налог:

Дебет 76 субсчет «Расчеты по НДС по отгруженным товарам» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по отгруженным товарам.

На дату оплаты отразите в учете такие проводки:

Дебет 51 Кредит 62

– поступила оплата от покупателя;

Дебет 62 Кредит 90-1

– отражена выручка от продажи товара;

Дебет 90-2 Кредит 45

– списана себестоимость товара;

Дебет 90-3 Кредит 76 субсчет «НДС, начисленный по отгруженным товарам»

– отражен НДС, начисленный при отгрузке товара.

Самое важное

Покупатель на основании товарной накладной отражает поступление товаров.

При продаже товаров продавец в бухучете начисляет выручку, списывает себестоимость проданных товаров и расходы на продажу.

Как отражать выручку в учете продавца, зависит от момента перехода права собственности – на дату отгрузки или дату оплаты.

Работа с товарными накладными в 1с

Мария Антиповасертифицированный преподаватель 1С

В этом уроке мы рассмотрим два примера, как отразить товарную накладную в 1С. Первый вариант, если вы реализуете товарно-материальные ценности покупателю, второй вариант, когда покупатель вы.

Компания реализует товары покупателю

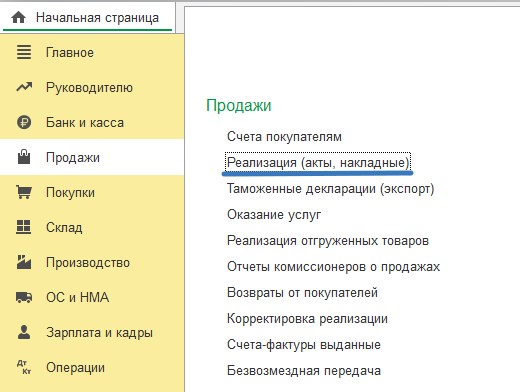

Если вы реализуете товарно-материальные ценности покупателю, необходимо отразить в программе реализацию и передать покупателю печатную форму товарной накладной. Реализация регистрируется документом «Реализация (акты, накладные)» в меню «Продажи» (рисунок 1).

Рисунок 1. Регистрация реализации товарно-материальных ценностей в 1С.

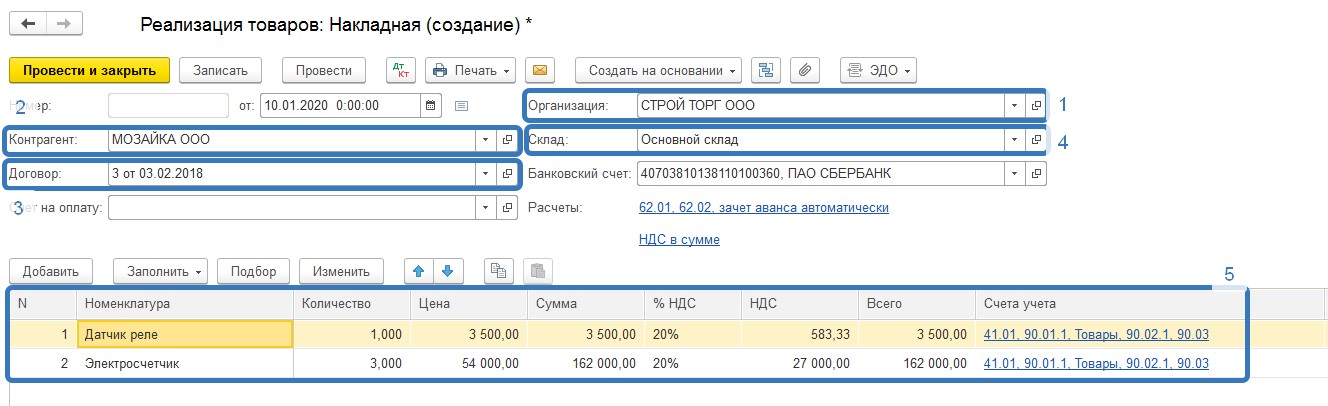

Создаем новый документ с видом операции «Товары (накладная)» или «Товары, услуги, комиссия» (рисунок 2).

Рисунок 2. Создание нового документа по реализации товаров или услуг.

В документе выделены поля, требующие обязательного заполнения:

Организация, от имени которой осуществляем реализацию;

Контрагент – покупатель;

Договор контрагента-покупателя;

Склад отгрузки;

Перечень отгружаемых товаров.

Счета учета проставляются автоматически из регистров сведений «Счета учета номенклатуры» и «Счета учета расчетов с контрагентами».

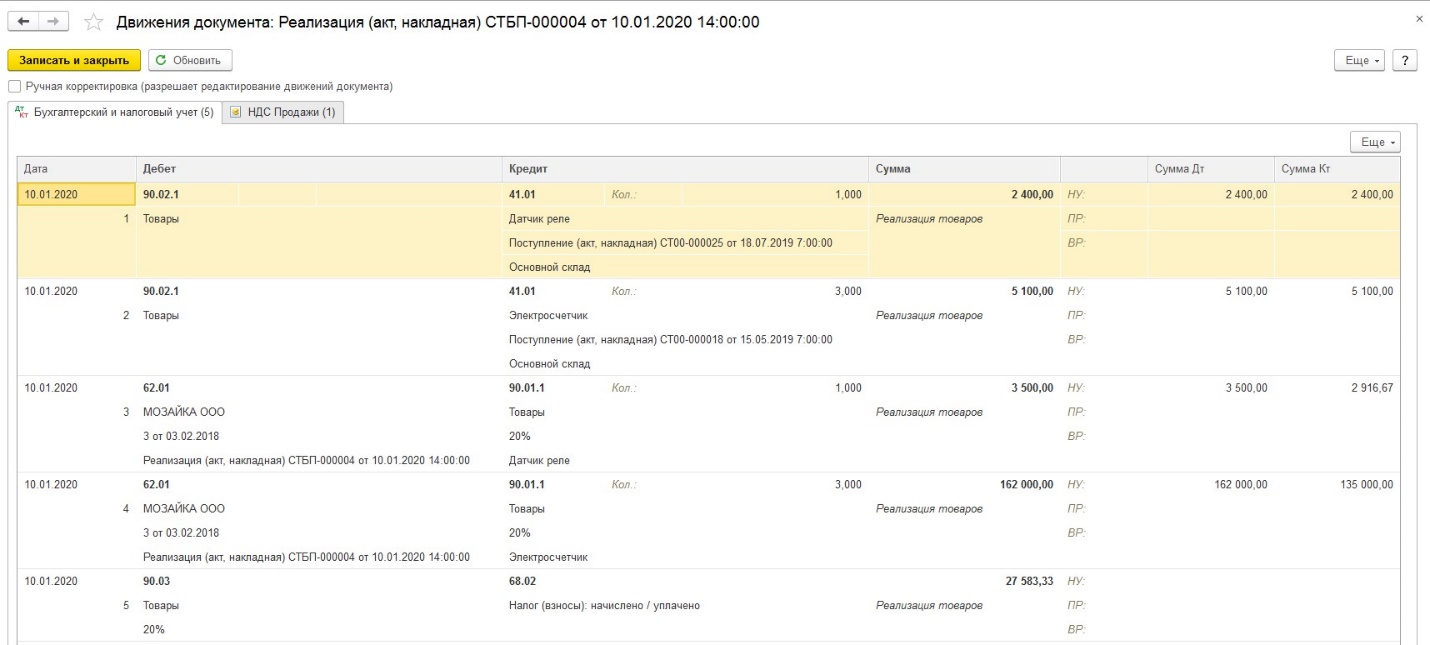

Проводим документ реализации. При проведении документа будут сформированы следующие движения (рисунок 3).

Рисунок 3. Движения документа «Реализация (акт, накладная)».

Дебет 90.02.1 Кредит 41.01 - списание товаров на себестоимость продажи (рисунок 3: проводки 1 и 2);

Дебет 62.01 Кредит 90.01.1 - регистрация выручки и формирование задолженности покупателя (рисунок 3: проводки 3 и 4);

Дебет 90.03 Кредит 68.02 - отражение НДС с реализации (рисунок 3: проводка 5).

После проведения мы можем распечатать и передать покупателю накладную (рисунок 4).

Рисунок 4. Печать товарной накладной из программы 1С.