Б.Х.АЛИЕВ, Р.Г.СОМОЕВ, З.К.ДЖАФАРОВА - Основы налогового администрирования

.pdfначиная с которой осуществлен пересчет пеней. Если процентная ставка изменена с опозданием, то пересчет пеней со дня изменения ставки рефинансирования ЦБ России по день изменения ставки в НСИ программных средств должен отражаться отдельной строкой с указанием количества дней пересчета и суммы пеней. Указанный пересчет осуществляется с учетом хронологии ведения карточки "РСБ". Расчет пеней осуществляется в рублях и копейках. Округление рассчитанной суммы копеек производится до целых копеек.

При обнаружении ошибок при формировании сумм пеней структурное подразделение налогового органа, ответственное за учет платежей, направляет соответствующую служебную записку в структурное подразделение, ответственное за ввод и обработку информации, а также подразделение, ответственное за проведение камеральных проверок, о необходимости проведения сверки отраженных в карточке "РСБ" сумм пеней за проверяемый период по всем основаниям.

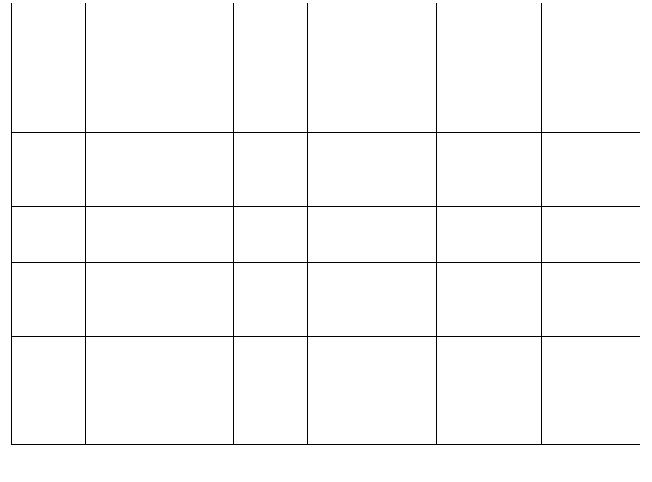

Пример расчета пеней с применением ставок рефинансирования банка России показан в табл. 8.

Вслучае уплаты авансовых платежей по налогам (сборам, страховым взносам) в более поздние по сравнению с установленными законодательством о налогах и сборах, страховых взносах сроки пени начисляются на сумму несвоевременно уплаченных авансовых платежей в порядке, предусмотренном НК РФ.

Расчет пеней осуществляется в соответствии с формулой, приведенной в пункте 2 данного раздела Требований. (34).

Вслучае представления налогоплательщиком уточненной налоговой декларации за предыдущие отчетные (налоговые) периоды, одновременно с начисленной или уменьшенной суммой налога (сбора)

вкарточке "РСБ" в автоматизированном режиме осуществляется расчет сумм пеней, подлежащих доплате или списанию по уточненной декларации.

При пересчете исчисленных ранее сумм пеней за предыдущие периоды в соответствии с представленной налогоплательщиком уточненной декларацией применяются действовавшие в эти периоды ставки рефинансирования ЦБ России.

241

Таблица 8 Пример расчета пеней с применением ставок рефинансирования

банка России

Начис- |

Упла- |

Дата уп- |

Недо- |

Число дней |

Начислены |

Сумма пе- |

лено по |

чено |

латы (по- |

имка |

просрочки, |

пени за со- |

ней на- |

сроку |

(руб- |

ле 71 |

(руб- |

ставка рефи- |

ответствую- |

растающим |

(дата, |

лей) |

расчет- |

лей) |

нансирования |

щий период |

итогом |

сумма - |

|

ного до- |

|

Банка России |

(рублей) |

(рублей) |

рублей) |

|

кумен- |

|

|

|

|

|

|

|

|

|

||

|

|

та) |

|

|

|

|

06.04 |

500,00 |

11.04 |

1000,00 |

с 07.04 по 10.04 |

4,00 |

4,00 |

1000,00 |

|

|

|

= 4 дня ставка |

|

|

|

|

|

|

Банка с 06.04 = |

|

|

|

|

|

|

30% |

|

|

|

200,00 |

16.04 |

500,00 |

с 11.04 по 15.04 |

2,50 |

6,50 |

|

|

|

|

= 5 дней ставка |

|

|

|

|

|

|

Банка - 30% |

|

|

|

|

|

300,00 |

с 16.04 по 06.05 |

4,20 |

10,70 |

|

|

|

|

= 21 день ставка |

|

|

|

|

|

|

Банка с 16.04 = |

|

|

|

|

|

|

20% |

|

|

06.05 |

|

|

1300,00 |

с 07.05 по 14.05 |

12,48 |

23,18 |

1000,00 |

|

|

|

= 8 дней ставка |

|

|

|

|

|

|

Банка с 07.05 = |

|

|

|

|

|

|

36% |

|

|

|

700,00 |

15.05 |

600,00 |

и т.д. |

|

|

_______________

Примечание: Ставки рефинансирования взяты условно.

Источник: Приказ ФНС России «Единые требования к порядку формирования информационного ресурса "Расчеты с бюджетом" местного уровня» (с изменениями на 18 июня 2019 года) от 18.01.2012 № ЯК-7-1/9@.

Операции для пересчета сумм пеней к уплате или уменьшению по уточненным декларациям плательщиков за предыдущие отчетные (налоговые) периоды, а также по результатам контрольных мероприятий производятся в автоматизированном режиме с учетом подключения архивных данных карточек "РСБ" соответствующих отчетных (налоговых) периодов.

Суммы налогов, сборов, страховых взносов и пеней по пересчетам, произведенным в результате представления уточненных деклараций и проведения в карточке "РСБ" результатов контрольных мероприятий, включаются в начисления текущего года.

Начисление пеней на дополнительно начисленные по результатам налоговых проверок суммы налогов, сборов, страховых взносов

242

производится программными средствами работником, осуществляющим проверку.

Пени, начисленные по результатам контрольных мероприятий, проводятся в карточке "РСБ" налогоплательщика одновременно с начисленными суммами налога (сбора) на основании соответствующих решений по результатам контрольных мероприятий. При неуплате начисленных по решению сумм дальнейшее начисление пеней производится в автоматическом режиме с даты, по состоянию на которую были начислены пени, указанные в соответствующем решении.

Вслучае принятия налоговым органом решения об уточнении платежа осуществляется пересчет пеней в порядке, определенном п. 7 ст. 45 НК РФ.

Раздел VIII Требований называется «Порядок отражения в карточке "РСБ" местного уровня операций зачета, уточнения, возврата (возмещения)».

Вцелях информирования УФК о принятых налоговыми органами решениях о зачете излишне уплаченных (взысканных) сумм, решениях об уточнении платежа используется Уведомление по форме

№54 «Уведомление об уточнении вида и принадлежности платежа, решениях о зачете излишне уплаченных (взысканных) сумм налогов и сборов, страховых взносов, пени, штрафов, а также подлежащих возмещению сумм налогов и сборов, страховых взносов».

При принятии налоговыми органами решения о проведении межрегионального зачета в УФК направляется Уведомление о межрегиональном зачете по форме, утверждаемой приказом Минфина России.

Вцелях информирования УФК о принятых налоговыми органами решениях о возврате излишне уплаченных (взысканных), подлежащих возмещению сумм направляется Заявка на возврат по форме, утверждаемой приказом Минфина России.

Вцелях учета операций, связанных с возмещением налога на доходы физических лиц, на основании представленной налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) налоговым органом по месту учета (жительства) налогоплательщика открываются карточки "РСБ" с признаком "Ф". В случае, если налогоплательщиком получены доходы от нескольких источников, находящихся на территории разных муниципальных образований, налоговым органом по месту учета (жительства) налогоплательщика открывается несколько карточек "РСБ" с признаком "Ф". В призначной час-

243

ти таких карточек указываются коды ОКТМО тех муниципальных образований, средства которых привлекаются для возмещения налога на доходы физических лиц. (34).

После утверждения руководителем (заместителем руководителя) налогового органа решения о возврате налогоплательщику излишне уплаченных сумм налога на доходы физических лиц, подготовленного структурным подразделением, ответственным за урегулирование задолженности, в карточках "РСБ" с кодом ОКТМО соответствующего муниципального образования проводятся следующие операции:

вграфе 5 указывается данное решение и его N;

вграфе 6 - дата утверждения решения;

вграфе 9 - сумма к уменьшению начислений, равная сумме, отраженной в решении, указанном в графе 5.

Фактически возмещенные суммы отражаются в графе 14 указанных карточек.

Информация из карточек "РСБ" с признаком "Ф" и кодами ОКТМО муниципальных образований других субъектов Российской Федерации передается на региональный уровень для формирования информационного ресурса "Расчеты с бюджетом".

В графах 15, 16 раздела IX «Отражение в карточке "РСБ" со-

стояния расчетов с бюджетом» отражается показатель, характеризующий состояние расчетов налогоплательщика по соответствующему налогу (сбору), который рассчитывается после каждой проведенной операции по начислению (уменьшению), поступлению платежей, зачету или возврату соответствующих сумм по следующей формуле:

сальдо на начало года (гр.14 или 15) + (гр.12 - гр.13) - (гр.7 -

гр.8).

В случае, если сумма начислений с учетом входящего сальдо превышает сумму уплаты за минусом возмещения, результат заносится в графу 15 и является "отрицательным сальдо".

В случае, если сумма начислений с учетом входящего сальдо меньше суммы поступлений за минусом возмещения, результат заносится в графу 16 и является "положительным сальдо".

В графе 21 отражается сумма пеней, которая рассчитывается по формуле:

сальдо на начало года (графа 21) + графа 19 - графа 20 - графа

17.

244

Вграфе 25 отражается сумма налоговых санкций, которая рассчитывается по формуле:

сальдо на начало года (графа 25) + графа 23 - графа 24 - графа

22.

Сальдо расчетов по пеням и налоговым санкциям определяется после записи каждой операции по начислению к уплате, уменьшению, доплате или зачислению в бюджет пеней и налоговых санкций соответственно по графам 21 и 25.

Вграфе 29 отражается сумма процентов, которая рассчитывается по формуле:

графа 26 (остаток процентов, перенесенных из Раздела VI Журнала результатов работы налоговых органов по принудительному взысканию недоимки) + графа 27 - графа 28.

По состоянию на первое число месяца, следующего за отчетным, в карточке "РСБ" подводятся итоги за отчетный месяц. При этом суммируются данные по графам 8, 9, 13, 14, 17, 19, 20, 22, 23, 24, 26, 27, 28. Суммы, отраженные по операции "сторно" или со знаком минус, вычитаются. В строках по сальдовым результатам в графах 15, 16, 21, 25, 29 и итоговой графе 30 выводятся результаты по состоянию на отчетную дату с учетом записей по последним операциям. (34).

«Порядку учета операций, связанных с принятием решений по урегулированию задолженности» посвящен раздел X Требова-

ний.

Вслучае принятия решений о реструктуризации задолженности по налогам, сборам, страховым взносам, пеням и штрафам, отраженной в Журнале результатов работы налоговых органов по принудительному взысканию недоимки, в карточке "РСБ" проводятся следующие операции:

- задолженность по налогам, сборам, страховым взносам, пеням, штрафам, возникшая в предшествующие текущему году периоды и числящаяся как входящее отрицательное сальдо, уменьшается на суммы, по которым принято решение о реструктуризации, путем проведения операции "сторно", т.е. без уменьшения начислений текущего года;

- задолженность по налогам, сборам, страховым взносам, пеням

иштрафам, возникшая в текущем году, уменьшается на суммы, по которым принято решение о реструктуризации, путем уменьшения начисленных сумм текущего года.

245

Уменьшенные и сторнированные по данному основанию суммы должны соответствовать графам 13, 14 и 15 раздела VI "Учет работы по предоставлению уполномоченными органами отсрочек и рассрочек платежей, инвестиционных налоговых кредитов, реструктуризации задолженности по налогам, сборам, страховым взносам и штрафам" Журнала результатов работы налоговых органов по принудительному взысканию недоимки.

Ваналогичном порядке проводятся операции после принятия решений об отсрочке (рассрочке) платежей по налогам, сборам, страховым взносам, пеням и штрафам, инвестиционном налоговом кредите, отраженных в Журнале результатов работы налоговых органов по принудительному взысканию недоимки (раздел VI "Учет работы по предоставлению уполномоченными органами отсрочек и рассрочек платежей, инвестиционных налоговых кредитов, реструктуризации задолженности по налогам, сборам, страховым взносам и штрафам").

Вслучае отмены уполномоченным органом ранее принятого решения о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита, реструктуризации остаток непогашенной суммы задолженности, указанной соответственно в графах 54, 55, 56 раздела VI Журнала результатов работы налоговых органов по принудительному взысканию недоимки, восстанавливается в недоимку и неурегулированную задолженность по пеням и штрафам и переносится в карточку "РСБ" соответственно в графы 8, 17 (со знаком "+"), 22 (со знаком "+"). При этом в карточке "РСБ" в графе 4 код операции в обязательном порядке соответствует записи "доначислено в связи с отменой решения о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита, реструктуризации, на основании соответствующего решения (указывают N, дату документа)". (34).

На дату расторжения соглашения о реструктуризации в карточку "РСБ" для последующего взыскания переносится непогашенная сумма реструктурированной задолженности (налог, пени), включая суммы пени, начисленные в период приостановления действия соглашения.

Ваналогичном порядке проводятся операции в случае прекращения производства по делу о банкротстве на основании определения арбитражного суда в следующих случаях:

- восстановления платежеспособности должника в ходе финансового оздоровления;

246

-восстановления платежеспособности должника в ходе внешнего управления;

-восстановления платежеспособности гражданина в ходе реструктуризации долгов гражданина;

-заключения мирового соглашения;

-признания в ходе наблюдения (рассмотрения заявления о признании гражданина банкротом) требований заявителя, послуживших основанием для возбуждения дела о банкротстве, необоснованными;

-отказа всех кредиторов, участвующих в деле о банкротстве, от заявленных требований или требования о признании должника банкротом;

-удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, в ходе любой процедуры банкротства;

-прекращения производства по делу о банкротстве по иным основаниям.

В случае вынесения арбитражным судом определения о завершении конкурсного производства и ликвидации организации, либо завершении конкурсного производства (реализации имущества гражданина) в отношении физического лица, суммы задолженности, приостановленной к взысканию в связи с введением конкурсного производства (реализации имущества гражданина), не восстанавливаются в КРСБ в начисления и не влияют на сальдо текущего периода (за исключением суммы задолженности, в отношении которой не применяется правило об освобождении от исполнения обязательств).

Суммы положительного сальдо, возникшие в случае отражения

вКРСБ операций уменьшений на основании расчетов (уточненных расчетов), подлежат переносу после их подтверждения камеральной проверкой.

Указанный перенос сумм в карточках "РСБ" осуществляется следующими операциями:

-уменьшением сумм положительного сальдо, возникшего в текущем году, путем начисления уменьшенных сумм текущего года;

-уменьшением сумм положительного сальдо, возникшего в предшествующие текущему году периоды и числящейся как входящее положительное сальдо, путем проведения операции "сторно" положительного сальдо, т.е. без начисления уменьшений текущего года. (34).

Порядок закрытия карточек "РСБ" местного уровня отра-

жен в разделе XI Требований.

247

По окончании отчетного года в карточках "РСБ" автоматически выводится фактически сложившееся после проведения записи последней операции за истекший год сальдо расчетов с бюджетом по каждому типу платежа.

Карточки "РСБ" закрываются на основании служебной записки структурного подразделения, ответственного за проведение камеральных проверок, согласованной со структурным подразделением, ответственным за урегулирование задолженности, и со структурным подразделением, ответственным за учет платежей, при отсутствии оснований для учета налоговых обязательств, установленных НК РФ.

При передаче российских организаций, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, в иной налоговый орган, передача карточек "РСБ" осуществляется в составе пакета документов.

При этом закрытие карточек "РСБ" осуществляется после процедуры снятия с учета в одном налоговом органе и постановки на учет в другом налоговом органе.

После проверки отражения в карточке "РСБ" операций по начислению, уплате платежей, а также всем вынесенным решениям, влияющим на величину начисленных и уплаченных сумм платежей, выводится сальдо расчетов плательщика с бюджетом по состоянию на дату снятия с учета.

При наличии недоимки или переплаты в налоговом органе по старому месту учета в налоговом органе по новому месту учета открываются карточки "РСБ" с ОКТМО по старому месту учета, за исключением карточек "РСБ" по федеральным налогам и сборам, страховым взносам, в полном объеме зачисляемым в доход федерального бюджета.

Расчетные документы, поступившие в налоговый орган после даты снятия с учета, в информационные ресурсы местного уровня не проводятся, а направляются в налоговый орган по новому месту учета отдельным пакетом вместе с Уведомлением (приложение 4 к Требованиям).

При этом в УФНС по тому субъекту Российской Федерации, в налоговом органе которого состоял на учете налогоплательщик, ведется реестр указанных денежных средств согласно приложению 5 к Требованиям.

После получения этих документов налоговым органом по новому месту учета открываются карточки "РСБ" с ОКТМО по прежнему

248

месту учета, в которых отражаются суммы платежей по переданным расчетным документам как поступившие соответственно в графах 13, 19 и 23.

При передаче пакета документов из одного налогового органа в другой пени на сумму недоимки по налогу, сбору, начиная с даты снятия с учета, должен будет начислять налоговый орган по новому месту учета.

Вслучаях, требующих слияния или раздельного ведения карточек "РСБ" плательщиков, необходимо учитывать следующее.

Если происходит объединение нескольких кодов бюджетной классификации в один, осуществляется закрытие карточек "РСБ" с прежними значениями КБК и перенос сальдо расчетов во вновь открываемые карточки "РСБ" с новыми значениями КБК.

При этом в карточках "РСБ" с прежними значениями КБК делается запись о закрытии карточки "РСБ" и списании соответствующих значений сальдо со ссылкой на нормативный правовой акт, в соответствии с которым вносятся изменения в КБК, его номер и дата. (34).

При объединении нескольких кодов ОКТМО также осуществляется закрытие карточек "РСБ" с прежними значениями ОКТМО и перенос сальдо в карточки "РСБ" с новыми значениями ОКТМО. В этом случае основанием для проведения операций является законодательный акт соответствующего субъекта РФ.

Вслучаях, когда изменения, внесенные в классификацию доходов бюджетов, требуют разделения сальдо, необходимо определить процентные соотношения для автоматизированного перераспределения сальдо в карточки "РСБ" с новыми КБК, исходя из особенностей порядка исчисления и уплаты соответствующих налогов и сборов, страховых взносов, установленных НК РФ, а также с учетом данных, отраженных плательщиками в налоговой и бухгалтерской отчетности.

Вэтих целях структурное подразделение налогового органа, ответственное за учет платежей, направляет соответствующую служебную записку в структурное подразделение, ответственное за проведение камеральных проверок. В случае невозможности автоматизированного разделения сальдо по процентному соотношению структурное подразделение, ответственное за проведение камеральных проверок, определяет конкретные суммы для их переноса в карточки "РСБ"

сновыми КБК.

Следует отметить, что карточка "РСБ" представляет собой важный и информативный документ. Но говорить о том, что в карточке

249

указана исчерпывающая информация – не стоит. Если налоговый орган при проведении проверки ссылается на сведения карточки "РСБ", то это для налогоплательщика считается неправомерным, а результаты могут быть оспорены в суде. Таким образом карточка "РСБ" не должна считаться самостоятельным документом, по которому не может осуществляться сверка по начисленным и уплаченным налогам.

В вышестоящие налоговые органы представляются отчеты о налоговых поступлениях в бюджетную систему РФ. Информация в вышестоящий орган представляется в виде таблиц и ведомостей по формам, утвержденным ФНС России. Виды отчетности, ее периодичность и сроки представления также определяет ФНС России. Основные формы отчетности налоговой инспекции следующие:

•форма № 1-НМ «Отчет о поступлении налоговых платежей и других доходов в бюджетную систему РФ»; она отражает суммы начисленных и поступивших сумм налогов (по кодам бюджетной классификации), а также неналоговых доходов, штрафов и невыясненных поступлений;

•форма № 1-НОМ «Отчет о поступлении налоговых платежей и других доходов в бюджетную систему РФ по основным отраслям экономики» (промышленности, транспорта, связи, строительства и т.п.);

•форма № 4-НМ «Отчет о задолженности по налоговым платежам в бюджетную систему РФ и уплате налоговых санкций и пеней»;

•форма № 4-НОМ «Отчет о задолженности по налоговым платежам и другим доходам в бюджетную систему РФ по основным отраслям экономики»;

•форма № 2-НК «Отчет о результатах контрольной работы налоговых органов».

Информация, содержащаяся в формах отчетности, служит базой для составления аналитических записок в Минфин России и Правительство РФ о ходе налоговых поступлений, отчетов о проделанной налоговыми органами контрольной работе, поиска резервов повышения ее результативности.

250