Лекції

.pdfцих благ, або коли порушується звичайний режим життя людини. Інакше кажучи, коли людина відчуває дефіцит чого-небудь, або вона спрямовує свої зусилля на ліквідацію цього дефіциту, то умови її життя (діяльності) можуть переходити у ресурс. Наприклад, в умовах забрудненого середовища чисте повітря стає вже життєво необхідним ресурсом. З цього випливає, що в природі немає чіткої межі між природними ресурсами і природними умовами, причому за певних об’єктивних природні умови переходять у ресурс.

Інтимна форма ставлення людини до природи, як психологічний аспект, ґрунтується на любові людини до природи, яка розцінюється як одна з основ здорової психіки. Любов до природи не може зводитись лише до її споглядання, а проявлятися в дійовому ставленні до її охорони.

Естетична форма базується на сприйнятті людиною прекрасного в природі, тобто гармонії до ряду звуків, запахів, певних визначених форм тощо. В умовах глобальних масштабів руйнування пейзажів порушується естетика життєвого середовища, що негативно впливає на психіку людини.

Аналіз різних «не утилітарних» форм взаємовідносин людини з природою дає змогу дійти висновку, що природні умови часто переходять у розряд ресурсів, тому потрібно долати уявлення (одностороннє чи традиційне) про ресурси як тіла і сили природи, що використовується як засоби і предмети праці, джерела енергії.

Людина використовувала ресурси (харчі, воду, повітря) з самого початку свого існування, однак на перших порах вона не докладала зусиль для їх відтворення. Наявність ресурсів визначалось, як правило, ареалом розселення ранньої людини. Під ресурсами простого відтворення до індустріального суспільства вважались продуктивні сили традиційних багатовікових форм ведення господарства, коли переважно використовувались речовини, що не зазнали значної обробки – камінь, дерево, натуральні волокна тощо [62].

Наступне індустріальне суспільство почало базуватися на природних ресурсах, які були потрібні не стільки для підтримання життєвого рівня людей, скільки для виробництва товарів і послуг, що забезпечують більш розвинуті потреби окремих людей і суспільства. Переважна частина цих ресурсів використовувалась у процесі розширеного відтворення. Якщо з ресурсами попереднього типу пов’язане виділення людиною з царини тварин, то використовувані нині ресурси, насамперед, неорганічні, забезпечили людині величезну потужність, ніби поставили її над природою.

Залучення природних ресурсів у суспільне виробництво передбачає перетворення їх у складову продуктивних сил суспільства, внаслідок чого природні ресурси перетворюються в суспільні продуктивні сили. При цьому одні природні ресурси, які переходять до складу суспільних продуктивних сил, видозмінюються і втрачають зв'язок з природою (природні ресурси, перетворенні в знаряддя праці). Інші ж – хоча й залучаються в суспільне виробництво, але продовжують зберігати свої первинні зв’язки з природним середовищем (земельні чи водні ресурси).

Цільовими орієнтирами, що надають поштовх подальшому забезпеченню раціонального використання природних ресурсів, їх відтворенню та покращенню якості довкілля, є подолання загальної недосконалості законодавчої бази щодо системи застосування ринкових ситуацій, котрі обмежують та заохочують господарську діяльність у бажаному напрямі [337].

Загалом удосконалення інституційного середовища сучасного природокористування необхідно здійснювати на основі встановлення причинно-наслідкових зв’язків проблеми раціонального використання природних ресурсів, а також з урахуванням змін інститутів і технологій управління. Зокрема, це стосується питань самовідтворення господарської діяльності на визначеному територіальному просторі в єдиному ланцюгу дій, який включає етапи адекватної комплексної оцінки природних ресурсів, визначення її рентної складової, забезпечення їх капіталізації та участь у бізнесовій діяльності з наступним перерозподілом отриманих дивідендів та відтворення соціо- еколого-економічного простору, тобто сталого розвитку [9, 257].

З метою удосконалення інституційного середовища використання природних ресурсів рекомендується:

забезпечити умови для його системних трансформацій з орієнтацією на активізацію процесів розвитку форм власності на природні ресурси;

комплексна фінансово-економічна оцінка природних ресурсів та їх екосистемних властивостей, корпоратизації економічного простору як передумови включення природних ресурсів в економічний обіг;

визначити напрями раціонального еколого-економічного природокористування на засадах гармонізації інтересів влади, бізнесу та держави шляхом забезпечення ефективних форм державно-правового партнерства, що базується на принципах солідаризації та корпоратизації екологічної відповідальності;

ініціювати перед Верховною Радою України питання вдосконалення правової бази щодо розширення регіональних повноважень у сфері володіння, розпорядження та використання територіальних природних ресурсів на засадах сталого розвитку, з посиленням юридичної відповідальності за нераціональне використання природних ресурсів.

На нашій планети знаходиться значна кількість природних ресурсів, які різняться за генезисом (походженням) і належністю до тих чи інших компонентів і сил природи. Якраз це і призвело до проведення їх класифікації. До цього часу існувало декілька класифікацій.

Зокрема, оскільки природні ресурси – це природні тіла, компоненти географічної оболонки Землі, то тривалий час використовувалась так звана природна класифікацію [138, 254]. При цій класифікації враховувалась належність і відношення природних ресурсів до окремих природних систем і вони поділялись на такі групи:

1)за ознакою належності до природних систем: космічні (промені Сонця, метеорити),

планетарні (геліоенергія, гравітація), ресурси Землі (атмосфера, гідросфера, літосфера); 2)за відношенням до природних систем: мінерали, ґрунти, рослинний і тваринний світ,

а також результати їх функціонування (поліпшення родючості ґрунтів, приріст фітомаси, збільшення чисельності земної фауни тощо) До речі, останні ресурси важко відносити до чисто природної класифікації, оскільки вони є результатом взаємодії природи і суспільства.

3)за видом і тривалістю кругообігу: у довгостроковому кругообігу (космічний, геологічний) і в короткотривалому (біологічний кругообіг води);

4)за характером розміщення на поверхні Землі: відносно рівномірно розміщені

(атмосфера, біосфера) та зосереджені (гідросфера, літосфера та їх елементи);

5)за можливістю переміщення по території: такі природні ресурси, що переміщуються природно (повітряні маси, вода, тварини) та такі, що не переміщуються (рослини), хоч багато рослин розповсюджуються за рахунок пристосування насіння.

6)за видами: мінеральні, кліматичні, водні, земельні, лісові, рекреаційні тощо; Недоліком такої природної класифікації є те, що вона не показує місця тієї чи іншої групи природних ресурсів у процесі суспільного відтворення. Доказом того є те, що тривалий час природні ресурси вивчалися переважно природничими науками і класифікація була заснована на таких критеріях, як форма природних речовин, їх розміщення, ступінь вивченості, характер і вміст в них корисного компонента і т.п. Згодом, в міру порушення екологічної рівноваги природні ресурси стали об’єктом вивчення економіки, у зв’язку з чим з’явилася потреба у класифікації природних ресурсів й за критерієм господарського використання.

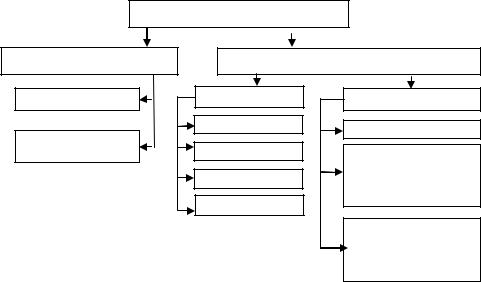

Сучасна класифікація природних ресурсів [138] передбачає оцінку масштабів їх запасів, можливість використання і комплекс необхідних охоронних заходів. За цим принципом усі природні ресурси поділяються на дві групи: невичерпні та вичерпні (рис. 1.1)

Природні ресурси

Невичерпні

Сонячна енергія

Вітер, припливи, течія води

|

Вичерпні |

|

Відновні |

Невідновні |

|

Чисте повітря |

Викопне паливо |

|

|

||

Прісна вода |

Металічна мінеральна |

|

Родючі ґрунти |

сировина – руди |

|

(залізо, мідь, цинк, |

||

|

||

Рослини і тварини |

|

|

|

Неметалічна |

|

|

мінеральна сировина- |

|

|

нерудна (глина, пісок, |

Рис. 1.1. Основні типи природних ресурсів

Як видно з рис. 1.1, за господарською класифікацією розрізняють два основні види природних ресурсів: невичерпні та вичерпні.

Нині з невичерпних природних ресурсів вважаються лише сонячна енергія, вітер, припливи і відпливи океанів, течії води. Умовно невичерпними поки що можна вважати загальні запаси кисню в атмосфері та води в гідросфері. Це означає, що при будь-якому інтенсивному споживанні їх кількість не зменшується, або зменшується настільки мало, що ця величина на практиці ігнорується. Проте, через нерівномірний розподіл на Землі та антропогенне забруднення й цих ресурсів з кожним роком стає все менше й менше, тобто вони теж вичерпуються.

Вичерпні – це ресурси, які при видобутку і використанні не відновлюються природою, або відновлюються в терміни, значно більші у порівнянні із швидкістю їх використання. Їх в свою чергу поділяють на невідновлювані, відновлювані та відносно відновлювані.

Невідновлювані ресурси характеризуються обмеженими запасами і використовувати їх можна лише один раз. Поповнення цих ресурсів на Землі практично неможливе через відсутність умов, в яких вони виникли багато мільйонів років тому, або відбувається надзвичайно повільно. До таких ресурсів насамперед належать багатства різних надр (копалини вугілля, нафти, газу різних руд тощо). Охорона цих ресурсів зводиться до економного витрачання і розвідки нових проявів, або заміни більш дефіцитних ресурсів менш дефіцитними. При цьому економне витрачання цих ресурсів передбачає не зменшення їх видобутку, а раціонального використання, зокрема, запобігання втрат під час видобутку, транспортування і при переробці. При раціональному використанні ресурси надр можуть служити людині практично безконечно. Враховуючи це, останнім часом навіть переглядається питання про вичерпність цих видів ресурсів. Завдяки прогресу в техніці геологорозвідувальних робіт і технологій видобутку й оброблення руд, а також повторному використанні металів у майбутньому вони, очевидно, змінять свою класифікацію на невичерпні.

До відновлюваних природних ресурсів належать чисте повітря, прісна вода, родючі ґрунти, а також рослинний і тваринний світ. Під час використання вони безперечно відновлюються або можуть відновлюватися самою природою, однак їх природне відновлення (відновлення родючості ґрунтів, деревної та трав’янистої маси, кількості тварин тощо) часто не збігається з темпами їх використання. Уявність про невичерпність ресурсів цієї групи все частіше призводить у суперечність з дійсністю. Наприклад, такі ресурси можуть відновлюватися у природних процесах і підтримуватися у деякій постійній кількості, що визначається рівнем щорічного відтворення і споживання. Однак, іноді при безгосподарському використанні деякі види відновлюваних ресурсів можуть перейти у розряд не відновлюваних або їх відновлення потребує порівняно більше часу. Так, родючість ґрунтів, яка підтримується при їх раціональному використанні, може значно погіршитись при неправильному обробітку, а ерозія, яка при цьому посилюється, призводить до деградації ґрунтового покриву. Те саме можна сказати й про рослинного й тваринного світу. При хижацькому їх використанні порушується здатність в них до самовідновлення і ці ресурси стають практично не відновлюваними.

Отже, в багатьох випадках відповідність або невідповідність природних ресурсів залежить від ставлення до них людини. Можливість невичерпного використання цих ресурсів забезпечується тим, що в кожний певний відрізок часу (наприклад, за рік) вони розглядаються як обмежені ресурси, користування якими повинно бути дуже регламентованим. У цьому й полягає основний принцип їх охорони.

Збереження відновлюваних ресурсів можна здійснити кількома шляхами, насамперед раціонально використовуючи ресурси на основі їх планування з урахуванням швидкості відновлення. Крім того, необхідно постійно залучати в експлуатацію нові ресурси, а також штучно відновлювати ресурси за рахунок заліснення території, її осушення або зрошення тощо.

Як вже згадувалось вище, до невичерпних природних ресурсів належать водні ресурси, пов’язані єдиним кругообігом, ресурси атмосферного повітря і космічні ресурси. Вони, по суті, представляють собою невичерпні тіла, які підвладні впливу технічного прогресу, через що часто забруднюються, тобто в чистому вигляді стають виснажливими. Натомість космічні ресурси, до яких належать сонячна енергія, енергія морських припливів і відпливі, також можуть зменшуватись під впливом господарської активності людини (зокрема зміна складу атмосфери може спричинити площі сонячної радіації). Таким чином, заходи з охорони невичерпних ресурсів повинні бути спрямовані на попередження і боротьбу з їх якісним виснаженням.

Реальні природні ресурси використовуються у виробництві на певному рівні розвитку продуктивних сил суспільства. Через це, можна виділити ще таку категорію, як потенційні ресурси, які хоч і потрібні суспільству, але не можуть бути вилучені з певних причин, наприклад, через недостатню технічну оснащеність виробництва. Яскравим прикладом тому можуть бути знову ж таки водні ресурси. Адже, вода дефіцитна не тому, що її мало (величезні запаси її є в Світовому океані), а тому, що не вся вона може бути поки що використана у виробництві через солоність океанської води. До речі, потенційні ресурси можуть стати реальними, оскільки та ж солона морська вода при застосуванні опріснювачів стає придатною для споживання людиною. Або взяти ліси, які вважаються реальними ресурсами, але в деяких недоступних місцях вони залишаються лише потенційними

Природні ресурси, залишаючись постійною величиною, можуть набувати нового значення залежно від зміни технічного рівня виробництва і з потенціальних перетворюватись у реальні. Враховуючи це, останнім часом, крім названих вище класифікацій пропонується так звана економічна класифікація, в основі якої покладено поділ природних ресурсів за характером їхнього використання в основних секторах матеріального виробництва або в невиробничій сфері. Основними класами ресурсів за цим принципом є ресурси матеріального виробництва (промисловості та сільського господарства) і ресурси невиробничої сфери (прямого і непрямого використання). Крім того, ресурси промисловості та сільського господарства поділяються залежно від їх технічної диференціації. В такому випадку, до ресурсів прямого споживання належать такі види ресурсів, як життєві засоби, а до ресурсів непрямого споживання – елементи природного комплексу, які важливі для задоволення потреб людини (відпочинок, спорт, естетичне сприйняття природи та ін.), але не використовуються безпосередньо [369].

Усі види ресурсів пов’язані між собою зворотним зв’язком на основі термодинамічних принципів (закону збереження маси та енергії). При цьому нарощуване використання якогось з ресурсів понад доцільний норматив спричинює різні зміни у інших ресурсних і зміни їх інтегральної сукупності, що завжди супроводжується втратою якихось ресурсних груп, на які було розраховано господарство.

Усе це зумовлює необхідність детального вивчення всіх ресурсних складових у відповідному регіоні за рахунок кадастрової інвентаризації ресурсів за народногосподарськими потребами.

2.2. Виробнича характеристика основних природних ресурсів

Соціально економічна оцінка використання природно-ресурсного потенціалу (ПРП) будь-якої території є досить складною проблемою, оскільки вона потребує достовірної інформації про природні ресурси. З іншого боку, соціально-економічна оцінка використання ПРП є відносною і змінюється з часом. Адже, обраний на підставі оцінки той або інший варіант освоєння ПРП, спроможний визначати структуру господарства, якість природного середовища і життя населення на десятки років. Враховуючи це, основною метою соціально-економічної оцінки використання ПРП є визначення стратегії й освоєння природних ресурсів регіону, при цьому чинник часу при виборі стратегії відіграє визначальну роль [225].

Дослідження показують, що оцінку суспільних потреб регіону в природних ресурсах доцільно проводити поетапно і варто починати її з потреб існуючих виробництв, насамперед первинних природокористувачів. На цьому етапі, крім оцінок виробничих потреб у натуральній формі (кількість необхідної сировини й енергії при заданих обсягах виробництва і рівні технології), визначається економічна ефективність господарської діяльності первинних природокористувачів (чистий прибуток, ресурсо- і енергоємність виробництва, рентабельність і т.п.)

Другим етапом соціально-економічної оцінки використання ПРП є оцінка кількості і якості використовуваних і потенційних природних ресурсів, з урахуванням сформованих функціональних зон і виробничих потреб, визначених на першому етапі. При цьому оцінка провадиться як у натуральних показниках, так і по вартості витрат на освоєння, використання і відтворення природних ресурсів. На цьому етапі визначається й оцінюється домінуючий (структуроутворюючий) природний ресурс (його може й не бути), міжрегіональне значення того або іншого ресурсу, а також фінансові, матеріальні й інші можливості їхнього використання на рівні регіону в цілому.

На третьому й четвертому етапах оцінюються демографічна й екологічна ситуації в даному регіоні. При цьому розглядаються такі показники, як структура розселення і житлового фонду в населених пунктах, кількість, структура населення і рівень захворюваності, рівень забруднення середовища, стан природних екосистем (водних, рослинних, ґрунтових), видова розмаїтість біоти тощо. На підставі цих оцінок визначаються потреби в ресурсах, а також коректуються сировинні й енергетичні потреби виробництв з урахуванням потреб населення й екологічних обмежень.

Особливої уваги заслуговує оцінка функцій середовищеутворюючих природних об’єктів на території (п’ятий етап), яка здійснюється на підставі екологічної ситуації й оцінки потреб населення. В тому випадку природні об’єкти оцінюються по витратах на необхідні природоохоронні заходи щодо відновлення і підтримки екосистем. На цьому ж етапі відбувається коригування наявного зонування території, виходячи з принципу забезпечення заданої якості середовища існування і прийнятих екологічних обмежень.

На шостому етапі відбувається повторна економічна оцінка природних ресурсів, коли на підставі результатів попереднього етапу коректуються оцінки, отримані ще на другому етапі. При цьому зрівнюються втрати, необхідні для реалізації плану дій, можливості матеріально-фінансового забезпечення структурних змін, якщо такі необхідні у регіоні. Це свідчить про те, що якраз такий аналіз дозволяє запропонувати можливі альтернативні варіанти подальшого використання ПРП із більшим за значенням еколого-економічним ефектом.

При соціально-економічній оцінці ПРП дуже важливо визначити критерії, які б були найбільш достовірними. Вважається, що одним із таких критеріїв може бути відношення сукупного чистого прибутку первинних природокористувачів на даній території (приведеного у середньосвітових цінах) до розміру витрат на підтримку екологічного потенціалу території при обраному варіанті використання ПРП. При цьому розмір витрат на підтримку екологічного потенціалу території може бути функція від заданого рівня якості середовища існування населення конкретної території. Тоді, якщо прийняти розмір сукупного чистого продукту первинних природокористувачів на душу населення за константу і задати різні рівні якості середовища існування (у залежності від площі середовище формуючих природних об’єктів ), можна розрахувати мінімальну площу району, у межах якого досягається економічна рівновага між витратами на підтримку заданого рівня якості середовища і забезпеченістю фінансовими ресурсами від його використання.

При порівнянні розрахункових меж із фактичними (адміністративними) можна виділити економічні зони, у межах яких стає необхідним урахування господарсько-економічних зв’язків

підприємств-природокористувачів із сусідніх адміністративних територій, або зробити висновок про необхідність зміни варіанта використання ПРП (господарської структури) даного регіону.

Таким чином, соціально-економічна оцінка при такому підході, дозволяє проводити екологоресурсне зонування території більш високого рівня (суб’єктів України в цілому), що дасть можливість правильно визначати податкову і кредитну політику з метою екологічно і економічно сталого розвитку країни.

Вумовах сучасного науково-технічного прогресу, швидкого розвитку продуктивних сил, які ведуть до значного споживання природних ресурсів, глобального характеру набувають проблеми забезпечення та їх захисту. Тривалий час проблема обмеження природних ресурсів не розглядалося, однак з розвитком науки і техніки вона повстала як проблема економічна, технологічна і світоглядна. При цьому треба врахувати, що ця проблема пов’язана не з недостатком природних ресурсів, а їх нераціональним використанням та забрудненням. Тому, не випадково, останнім часом так багато уваги приділяється оцінці природних ресурсів. Перш за все, вона необхідна для того, щоб врахувати вплив природних і людських факторів на ефективність виробництва, а також для стимулювання раціонального використання і охорони природних ресурсів [72, 147, 253].

Вцілому оцінка природних ресурсів обумовлена необхідністю:

–точного обліку реальних затрат і прибутків за проектами, що призначені до реалізації, важливістю обліку всіх екологічних наслідків кожного проекту;

–корекції національних рахунків держави з метою включення в них «амортизації» природного потенціалу;

–здійснення адекватного цінового регулювання природокористування, яке спрямоване на стимулювання раціонального використання природних ресурсів шляхом встановлення ставок оподаткування, що відображає їх реальну вартість.

Питання оцінки природних ресурсів є дискусійним в економічній науці, тому тривалий час застосовувались різні підходи щодо оцінки природних ресурсів і встановлення розмірів плати за їх використання. Особливо спірним є визначення критерію оцінки, з яким пов’язані й основні підходи оцінки природних ресурсів.

На сучасному етапі у виробничих умовах використовується декілька підходів до проведення оцінки природних ресурсів, виділяється дві групи методологічних підходів: затратно-збитковий і загальної економічної вартості або їх цінності.

Затратно-збитковий підхід передбачає економічну оцінку природних ресурсів і окремих їх видів на основі нормативів відшкодування збитків та втрат, пов’язаних з порушенням режимів природокористування, незаконного вилучення ресурсів з екосистеми, порушення природоохоронних норм і правил і законодавства в галузі охорони навколишнього природного середовища. В свою чергу в ньому виділяються вже такі конкретні підходи як: затратний, змішаний, рентний і результативний, які характеризуються такими перевагами:

–затратний підхід передбачає оцінку за величиною затрат на видобуток, освоєння, введення

вгосподарський оборот і використання природних ресурсів. Однак, як показує аналіз, цей підхід не стимулює раціонального природокористування, бо ресурси кращої якості і доступності до них дістають нижчу оцінку, ніж попередні.

–змішаний підхід передбачає облік витрат на господарське освоєння природних ресурсів, а також ефекту від їх використання;

–рентний підхід базується на рентній оцінці і полягає в тому, що її величина визначається розміром диференціальної ренти, що приносить даний ресурс;

–результативний підхід дає можливість здійснювати економічну оцінку лише тих природних ресурсів, які забезпечують дохід;

В той же час загальна економічна вартість (цінність ) природних ресурсів визначається за такими методологічними підходами: відтворювальним, ринковим, кадастровим і енергетичною оцінкою.

Зокрема, відновлюваний підхід зводиться до того, що економічна оцінка передбачає сукупні затрати на відновлення ресурсів на певній території; ринковий – відображає цінність природного блага для учасників ринку у визначений момент, засновану на співвідношенні попиту та пропозиції, кадастровий – базується на сукупності інформації про конкретний вид природного ресурсу,

включаючи характеристики його кількості, віку, якісного складу, та структури, місцезнаходження й інших показників, а енергетична оцінка ґрунтується на тому, що природні ресурси мають певний енергетичний еквівалент, який залежить від їх внутрішнього потенціалу і попередніх витрат на їх утворення. Натомість альтернативна вартість полягає в оцінці природних об’єктів і ресурсів через втрачений доход чи вигоду, які можливо було отримати при використанні даних компонентів природи в інших цілях.

З перелічених підходів для більшості природних ресурсів є рентний підхід, при якому враховується диференціальна рента. Це пов’язано з тим, що якраз вона акумулює в собі оцінку таких факторів, як кількість і місце розташування ресурсів [83,218, 235].

Методика визначення рентної оцінки ще остаточно не розроблена, оскільки відсутні самі рентні оцінки і плата за ресурси з урахуванням ренти. Останнє часом призводить до того, що ресурси використовуються нераціонально, між окремими відомостями недостатньо погоджено їх використання тощо.

Взагалі диференціальна рента визначається як різниця між цінністю продукції, яка отримана при експлуатації природного ресурсу, і нормативним рівнем індивідуальних затрат на її виробництво. В такому випадку, наприклад, економічна оцінка будь-якого природного ресурсу визначається на основі рентної концепції за формулою:

R max[k g (Z S)], |

(1.1) |

де k – коефіцієнт, який враховує динаміку в часі показників g, Z i S, а також ефекту знецінення майбутніх затрат і результатів (фактор часу); g – коефіцієнт продуктивності природних ресурсів (виражається величиною урожайності сільськогосподарських культур і розподілом землі між ними, або коефіцієнтом утилізації запасів корисних копалин і т.п.); Z – замикаючі (суспільно-виправдані) межі затрат на приріст виробництва від відповідної продукції і затрат на продукцію, яку виробляють при експлуатації природного ресурсу, грн.; S – індивідуальні затрати на продукцію, яку отримали при експлуатації природного ресурсу, грн.

Своєрідним підходом до оцінки природних ресурсів є розрахунок ціни природного ресурсу (земної) на підставі витрат на освоєння угідь, користуючись такою формулою:

ОПРВо Во , |

(1.2) |

де - ОПРВо оцінка природного ресурсу за витратами на його освоєння, грн.; Во – витрати

на освоєння даного природного ресурсу, грн.

Однак, на відміну від оцінки землі на підставі диференціальної ренти при такому підході недораховуються в першу чергу природні та біологічні властивості ґрунтів. Адже в таких умовах найвищу оцінку будуть мати угіддя, які розташовані на бідніших ґрунтах, оскільки на їх освоєння потрібно більше виробничих витрат..

Останнім часом широкої популярності набула енергетична оцінка природних ресурсів. Вона ґрунтується на тому, що природні ресурси мають певний енергетичний еквівалент, який залежить від їх внутрішнього потенціалу і потрібних витрат на їх утворення. Тобто під різнорідні явища відводиться єдина основа, що дає змогу їх порівняти.

Техніка розрахунку оцінки природного ресурсу за енергетичною методикою зводиться до дії згідно з такою формулою:

ОПРе |

Ев |

, |

(1.3) |

|

Ве |

||||

|

|

|

де ОПРе – оцінка природних ресурсів енергетична; Ев.– енергетичні витрати на утворення певного виду природних ресурсів; Ве – вихід енергії, який може бути одержаний з цього виду природного ресурсу при його використанні.

Таким чином, оцінка природних ресурсів стає більш об’єктивною, коли вона встановлюється для кожного окремо його взятого. У виробничих умовах особлива увага приділена визначенню оцінки земельних, водних і лісових ресурсів, про що буде розглянуто в наступних розділах.

Основи водного кадастру

3.1. Суть іводногозміст кадаструмативна.Нор база і принципова схем формування водного кадастру

Державний кадастр водних ресурсів – це систематизоване зведення відомостей про водні об’єкти, землі водного фонду, водний режим, водні ресурси і їх використання, необхідних для соціально-економічної та екологічної оцінки водно-ресурсного потенціалу і забезпечення сталого розвитку регіональних утворень і функціонування водних екосистем.

Державний кадастр водних включає дані державного обліку поверхневих і підземних вод та державного обліку водокористування, які систематизуються за водними об’єктами та їх ділянками, водозбірними басейнами річок та морів, джерелами підземних вод, водогосподарськими ділянками, адміністративно-територіальними одиницями і в цілому по Україні [154].

До Державного кадастру водних ресурсів включаються також відомості про водогосподарські об’єкти, що забезпечують використання води, очищення та скидання зворотних вод, а саме:

–споруди для акумуляції та регулювання поверхневих і підземних вод;

–споруди для забору та транспортування води;

–споруди для скидання зворотних вод;

–споруди, на яких здійснюється очищення зворотних вод (з оцінкою їх ефективності).

Джерелами інформації для формування Державного водного кадастру служать:

•стаціонарна мережа спостережень за режимом річок, каналів, озер, лиманів, водосховищ Комітету України з питань гідрометеорології, Комітету по водному господарстві, інших відомств;

•матеріали паспортизації річок;

•дані спостережень за режимом підземних вод Комітету України з питань геології та використання надр;

•дані державної служби спостережень за забрудненням природного середовища та санітарногігієнічним станом водних об’єктів;

•дані господарських суб’єктів про використання вод;

•матеріали наукових та інших установ з питань оцінки регламентування використання та впливу антропогенних факторів на водно-ресурсний потенціал.

Державним кадастром водних ресурсів передбачено розробку організаційно-економічних заходів щодо забезпечення раціонального використання і охорони вод та відтворення водних ресурсів, які передбачають:

–видачу документів на спеціальне водокористування;

–встановлення нормативів плати і розмірів платежів за забір води та склад забруднюючих речовин;

–надання водокористувачам податкових, кредитних та інших пільг у разі впровадження ними маловідхідних, безвідхідних, енерго- і ресурсозберігаючих технологій, здійснення відповідно до законодавства інших заходів, що зменшують негативний вплив на води;

–відшкодування у встановленому порядку збитків, заподіяних водним об’єктам у разі порушення вимог законодавства.

До комплексу нормативних документів із стандартизації, які передбачені Державним кадастром водних ресурсів, входять:

–нормативи екологічної безпеки водокористування;

–екологічний норматив якості води водних об’єктів

–нормативи гранично допустимого скидання забруднюючих речовин;

–галузеві технологічні нормативи утворення речовин, що скидаються у водні об’єкти;

–технологічні нормативи використання води.

При оцінці можливостей використання води з водних об’єктів для потреб населення та галузей економіки встановлюються нормативи, які забезпечують нормальні умови водокористування, а саме:

• гранично допустимі концентрації речовин у водних об’єктах, вода яких використовується для задоволення питних, господарсько-побутових та інших потреб населення:

•гранично допустимі концентрації речовин у водних об’єктах ь, вода яких використовується для потреб рибного господарства;

•допустимі концентрації радіоактивних речовин у водних об’єктах,вода яких використовується для задоволення питних, господарсько-побутових та інших потреб населення.

Для оперативного забезпечення державних органів виконавчої влади, підприємств, установі організацій, окремих громадян необхідними даними про водні ресурси створюються спеціалізовані автоматизовані інформаційні системи кадастру водних ресурсів.

Дані Державного кадастру водних ресурсів використовуються для:

– поточного і перспективного планування використання вод та здійснення водоохоронних заходів;

– розміщення виробничих сил на території країни;

– складання схем комплексного використання та охорони вод і водогосподарських балансів;

– проектування водогосподарських, транспортних, промислових та інших підприємств і споруд, пов’язаних з використанням вод;

– прогнозуванням змін гідрологічних і гідрогеологічних умов, водності річок та якості вод;

– розроблення заходів щодо підвищення ефективності роботи водогосподарських систем;

– нормування водоспоживання і водовідведення, а також показників якості вод;

– розроблення заходів щодо запобігання шкідливій дії вод та ліквідації наслідків;

– здійснення державного контролю за проведенням заходів для раціонального використання та охорони вод;

– регулювання взаємовідносин між водокористувачами, а також між водокористувачами та іншими підприємствами, організаціями і установами;

– вирішення інших питань, пов’язаних з обліком та використанням вод.

Відповідно до ст. 19 Земельного кодексу України [108] землі водного фонду є самостійною складовою земель України. До їх складу згідно ст. 5,8 Земельного кодексу України і ст. 4 Водного кодексу України належать землі, які зайняті:

а) морями, річками, озерами, водосховищами, іншими водними об’єктами, болотами, а також островами, не зайнятими лісами;

б) прибережними захисними смугами вздовж морів, річок та навколо водойм, крім земель, зайнятих лісами;

в) гідротехнічними, іншими водогосподарськими спорудами та каналами, а також землі, виділені під смуги відведення для них;

г) береговими смугами водних шляхів.

Сучасний Земельний кодекс України виділяє декілька видів земель водного фонду. Переважна більшість цих земель є землі покриті водою, або на них знаходяться водні об’єкти. Не належать до цих земель підземні води і їх джерела, оскільки вони містяться в надрах землі, а також земельні ділянки, на яких розташовані штучні плавальні басейни, системи комунальних і промислових водопроводів [38, 92].

Другий вид земель водного фонду представляють землі, зайняті болотами й островами. За своєю суттю болото – це надмірно зволожена земельна ділянка із застоєєним водним режимом і специфічним рослинним покривом. З цих міркувань, болото не є водним об’єктом, а лише є особливим типом наземних екосистем, для яких характерні надлишкове зволоження, наявність вологолюбної рослинності і процес формування торфу. В той же час острови фактично відокремлені від суші з усіх боків водами і їх правовий режим залежить від режиму водних об’єктів [285].

Особливими землями водного фонду вважаються землі, які зайняті прибережними захисними смугами уздовж берегів річок і навколо водойм, береговими смугами водних шляхів, виділені під смуги відведення для гідротехнічних та інших водогосподарських споруд і каналів [81]. На відміну від попередніх вони призначені для охорони водних об’єктів від забруднення, засмічення, виснаження та здійснення певної господарської діяльності, пов’язаної з використанням водних об’єктів. Наприклад, прибережні захисні смуги є складовою водоохоронних зон і згідно ст. 60 Земельного кодексу України встановлюються уздовж урізу води (у меженний період) шириною:

а) для малих річок, струмків і потічків, а також для ставків площею менше 3 га – 25 м;

б) для середніх річок, водосховищ на них, водойм, а також ставків площею понад 3 га – 50 м; в) для великих річок, водосховищ на них та озер – 100 м.

Розмір та межі прибережної захисної смуги уздовж морів та навколо морських заток і лиманів встановлюються за проектами землеустрою, а в межах населених пунктів – з урахуванням вимог містобудівної документації.

Конкретні розміри і межі прибережних захисних смуг уздовж морів і навколо морських заток і лиманів Земельний кодекс України не визначає. У цих випадках їх встановлюють відповідно до проектів землеустрою. Разом з тим слід зазначити, що у ст. 88 Водного кодексу України щодо цих водних об’єктів передбачено виділення прибережної захисної смуги завширшки не менше 2 км від урізу води. Тому ширина таких смуг згідно з проектом землеустрою має бути не менше 2 км.

Смуги відведення виступають самостійною складовою частиною земель водного фонду. Вони включають земельні ділянки водного фонду, на яких встановлюється особливий правовий режим їх використання для забезпечення експлуатації та захисту від забруднення, пошкодження та руйнування магістральних, міжгосподарських та інших каналів на зрошуваних і осушувальних системах, гідротехнічних та гідрометричних спорудах, а також водойм і гребель на берегах річок.

На відміну від прибережних захисних смуг, смуги відведення включають земельні ділянки водного фонду, на яких встановлюється особливий правовий режим їх використання для забезпечення експлуатації та захисту від забруднення, пошкодження та руйнування магістральних систем. Розміри та режим використання земельних ділянок смуг відведення визначаються за проектами землеустрою, які розробляються і затверджуються водокористувачами після погодження зі спеціально уповноваженими центральними органами виконавчої влади з питань екології та природних ресурсів і органами водного господарства.

Згідно ст. 64 Земельного кодексу України на судноплавних водних шляхах за межами населених пунктів для проведення робіт, пов’язаних з судноплавством, встановлюються берегові смуги, при чому розміри їх визначаються при розробці проекту землеустрою.

Окремий вид земель водного фонду становлять землі, зайняті безпосередньо гідротехнічними, іншими водогосподарськими спорудами та каналами. Для створення сприятливого водного режиму таких водних об’єктів виникає потреба у встановленні для них водоохоронних зон, у складі яких прибережні захисні смуги, які належать до земель водного фонду.

Крім того, на землях водного фонду відповідно до Водного кодексу України можуть бути виділені земельні ділянки для створення зон санітарної охорони й окремі пояси особливого режиму цих зон. В таких випадках зона санітарної охорони служить територією й акваторією, на якій запроваджується так само особливий правовий режим для запобігання погіршенню якості води джерел центрального водопостачання у районах забору води та забезпечення охорони водопровідних споруд.

Зона санітарної охорони джерел і об’єктів централізованого водопостачання входить до складу водоохоронних зон і поділяється на три пояси особливого режиму: перший пояс (суворого режиму) включає територію розміщення водозабору, майданчиків водопровідних споруд водовідвідного каналу; другий пояс (обмежень) – територія, на якій встановлюються певні обмеження господарської діяльності; третій пояс (спостереження) – територія, призначена для спостереження за станом водних об’єктів і ведення господарської діяльності з метою охорони джерел водопостачання від забруднення.

Відповідно до ст. 59 Земельного кодексу України земельні ділянки даної категорії земель можуть перебувати у державній, комунальній та приватній власності. Але їм притаманні певні особливості. Зокрема, берегові смуги водних шляхів здебільшого перебувають у державній або приватній власності. Можливість перебування їх у комунальній власності обмежена, оскільки їх встановлюють за межами населених пунктів [245].