Раздел 3. Инвестиционный рынок, его оценка и прогнозирование

Финансируют лишь то, что дает прибыль еще до финансирования.

Аркадий Давидович (р. 1930, литератор)

1.Понятие об инвестиционном рынке. Его структура

3.Рынок инвестиционных ресурсов

4.Рынок инвестиционных услуг

5.Рынок недвижимости и основных фондов

6.Рынок ценных бумаг

7.Характеристика состояния инвестиционного рынка

8.Предмет и задачи анализа инвестиционного рынка

9.Использование результатов анализа инвестиционного рынка

10.Методика расчета показателей состояния инвестиционного рынка

11.Их экономический смысл

12.Показатели, характеризующие динамику развития отраслей экономики

13.Оценка перспективности отрасли

14.Показатели, характеризующие динамику развития регионов страны.

15.Оценка перспективности регионов

16.Оценка и прогнозирование инвестиционного рынка в макроэкономическом масштабе

В экономических публикациях встречаются различные подходы к пониманию инвестиционного рынка. В отечественной экономической литературе, где в последние годы термин «инвестиционный рынок» получил широкое распространение, его наиболее часто рассматривают как рынок инвестиционных товаров. Причем одни авторы, отождествляющие понятие «инвестиций» с понятием «капитальные вложения», под инвестиционными товарами подразумевают только определенные разновидности объектов вложений (основной капитал, строительные материалы и строительно-монтажные работы), другие трактуют инвестиционный рынок более широко — как рынок объектов инвестирования во всех его формах. Зарубежные экономисты под инвестиционным рынком, как правило, понимают фондовый рынок, так как доминирующей формой инвестиций в развитом рыночном хозяйстве являются вложения в ценные бумаги [18].

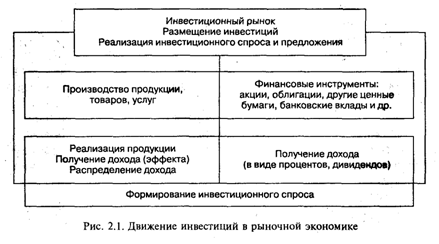

В наиболее общем виде инвестиционный рынок может рассматриваться как форма взаимодействия субъектов инвестиционной деятельности, воплощающих инвестиционный спрос и инвестиционное предложение. Он характеризуется определенным соотношением спроса, предложения, уровнем цен, конкуренции и объемами реализации. Посредством инвестиционного рынка в рыночной экономике осуществляется кругооборот инвестиций, преобразование инвестиционных ресурсов (инвестиционный спрос) во вложения, определяющие будущий прирост капитальной стоимости (реализованные инвестиционный спрос и предложение). При этом движение инвестиций происходит по схеме, приведенной на рис. 3.1.1. [18]

Обособление реального и финансового капиталов лежит в основе выделения двух основных форм функционирования инвестиционного рынка: первичного — в форме оборота реального капитала и вторичного — в форме обращения опосредствующих перелив реального капитала финансовых активов. С возрастанием роли научно-технического прогресса в общественном воспроизводстве возникает инновационный сегмент инвестиционного рынка, связанный с вложениями в определенные виды реальных нематериальных активов — научно-техническую продукцию, интеллектуальный потенциал[14].

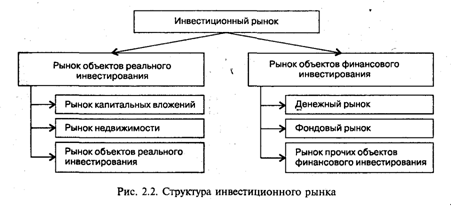

Многообразие форм инвестиций и инвестиционных товаров обусловливает сложную структуру инвестиционных рынков, которые могут быть классифицированы по различным критериям. Обобщающим признаком этой классификации является выделение основных объектов инвестирования (рис. 3.1.2).

Исходя из этого инвестиционный рынок может рассматриваться как совокупность рынков объектов реального и финансового инвестирования. В свою очередь рынок объектов реального инвестирования включает рынок капитальных вложений, недвижимого имущества, прочих объектов реального инвестирования, рынок объектов финансового инвестирования -фондовый рынок, денежный рынок и др.[21]

Инвестиционная деятельность в рыночной экономике является результатом свободного экономического поведения всех хозяйствующих субъектов - участников инвестиционного процесса. Иными словами, в общей системе рыночных отношений в экономике можно выделить и инвестиционный рынок как институт, обеспечивающий взаимодействие, партнерство и конкуренцию субъектов инвестиционной деятельности, воплощающих инвестиционный спрос и инвестиционное предложение. Хотя термин «инвестиционный рынок» уже достаточно продолжительное время используется экономистами, однозначная трактовка этого понятия до сих пор не выработана.

В зарубежной практике инвестиционный рынок отождествляется, как правило, с фондовым рынком, так как ценные бумаги выступают основным инструментом инвестиционного вложения капитала как индивидуальными, так и институциональными инвесторами. В отечественной практике преимущественным направлением инвестиционной деятельности предприятий является реальное инвестирование в форме капитальных вложений; соответственно инвестиционный рынок рассматривается главным образом как рынок капитальных товаров (строительных материалов, производственно-технического оборудования и т. п.). Обе эти трактовки являются односторонними, не отражающими всего многообразия инвестиционных операций, объектов и субъектов инвестиционной деятельности.

Инвестиционный рынок является чрезвычайно сложным механизмом, обеспечивающим трансформацию инвестиционных ресурсов в объекты инвестиционной деятельности при помощи разветвленной и разнообразной инвестиционной инфраструктуры. С учетом всего вышесказанного инвестиционный рынок можно определить как систему экономических отношений, складывающихся между продавцами и покупателями инвестиционных ресурсов, товаров и услуг всех форм и видов[71].

На практике функционируют рынок инвестиций (инвестиционных ресурсов), рынок инвестиционных товаров (объектов инвестирования) и рынок инвестиционных услуг. Все эти элементы инвестиционного рынка находятся в тесной взаимосвязи и взаимодействии.

Рынок инвестиций (обмен инвестициями) характеризуется спросом на инвестиционные ресурсы со стороны потенциальных покупателей и предложением этих ресурсов (инвестируемого капитала) со стороны инвесторов (продавцов). Структура рынка инвестиционных ресурсов определяется их составом и номенклатурой. В качестве инвестируемого капитала могут выступать денежные средства, целевые банковские вклады, ценные бумаги, движимое и недвижимое имущество, объекты авторского права, лицензии, патенты, программные продукты, технологии и другие интеллектуальные ценности, права пользования землей, природными ресурсами, а также любым другим имуществом. Финансовые ресурсы инвестирования по периоду своего обращения на рынке могут быть краткосрочными (денежные средства и финансовые инструменты со сроком обращения до одного года) и долгосрочными (ценные бумаги со сроком обращения более года, другие средне- и низколиквидные финансовые инструменты). Функционирование краткосрочного сектора рынка инвестиционных ресурсов (рынка денег) позволяет предприятиям восполнить недостаток денежных средств для обеспечения текущей деятельности[29]. Долгосрочный сектор (рынок капиталов) обеспечивает формирование ресурсов для финансирования инвестиционных проектов и долгосрочного портфельного инвестирования [21].

В момент реализации инвестиций (продажи инвестиционного капитала) на рынке им противостоит совокупность инвестиционных товаров (объектов вложения). Инвестиционные товары - это товары, обладание которыми приносит прибыль их владельцам в процессе их использования.

Оборот инвестиций в сфере реального (в первую очередь физического) капитала представляет первичный рынок инвестиций. Оборот инвестиций в сфере финансового капитала выражает вторичный рынок инвестиций. Финансовые активы опосредуют движение стоимости физического капитала, увеличивая тем самым скорость его перелива в высокодоходные сферы инвестиционной деятельности.

Рынок инвестиционных товаров представляет собой институт купли - продажи объектов инвестиционных вложений с целью получения дохода (благ) в будущем. В составе этого рынка функционируют: • земельный рынок (рынок продажи прав владения или пользования земельными участками); • рынок недвижимого имущества (зданий, сооружений и т. д.); • рынок движимого имущества (оборудования, транспортных средств и др.); • рынок имущественных прав и интеллектуального потенциала; • рынок инноваций (научно-технической продукции); • рынок ценных бумаг (фондовый рынок); • рынки прочих инвестиционных ценностей (инвестиций в предметы коллекционирования - антиквариат, художественные произведения живописи, скульптуры, графики и т. п., нумизматические ценности и др., в драгоценные металлы и камни, другие материальные ценности).

Приобретение инвестиционных товаров (как и инвестиционных ресурсов) основывается на стремлении получить от этого вложения средств через определенный период времени (лаг) доход или иной полезный эффект.

Эффективное осуществление инвестиционной деятельности сегодня практически невозможно без помощи консалтинговых фирм, специализированных изыскательских, проектных, строительно-монтажных и других организаций, обеспечивающих подготовку инвестиционных проектов, их экспертизу, поиск потенциальных инвесторов, строительство и ввод в действие объектов реального инвестирования. Иными словами, инвестиционный рынок имеет свою инфраструктуру, услуги которой реализуются на самостоятельном рыночном сегменте - на рынке инвестиционных услуг, который в свою очередь включает [18]:

• рынки консультационных услуг (разработка и экспертиза инвестиционных проектов, аудит, юридические консультации и т. д.);

• рынки посреднических услуг по биржевым и финансовым операциям;

• рынки услуг по страхованию и перестрахованию субъектов и объектов инвестиционной деятельности в сфере реального и портфельного инвестирования;

• рынки услуг по производству строительно-монтажных работ и организации строительства;

• рынок проектных работ и проектной продукции; • рынок услуг по инженерно-геологическим изысканиям:

• рынок работ по опробованию технологического и другого оборудования, его пусконаладке и др.

Таким образом, «инвестиционный рынок» - собирательное понятие, характеризующее обширную систему отдельных видов инвестиционных рынков, состоящих из множества разнообразных сегментов [9].

Инвестирование - это вложение материальных средств (валюты, ценных бумаг, драгоценного имущества и т.п.) в предприятия и собственность, которое может приносить прибыль и другую пользу. Инвестирование может осуществляться как на первичном (новые объекты), так и на вторичном рынке недвижимости (передача прав собственности на существующие объекты). Российский рынок недвижимости подвержен влиянию многих факторов. Прежде всего - это существенные географические различия отдельных регионов. Отсюда и их индивидуальные экономические политические и социальные особенности. Что, в свою очередь, является определяющим фактором в инвестиционной привлекательности недвижимости разных регионов. Не имеющий опыта и специальных знаний инвестор может теряться в огромном количестве информации об инвестиционном климате того или иного региона. Кроме того, приток инвестиций в эту сферу затруднен по причине высокой стоимости объектов [36]. Можно выделить четыре пути извлечения пользы при инвестировании в недвижимость: во-первых, при сдаче недвижимости в аренду инвестор получает определенные денежные средства; во-вторых, по причине постоянного увеличения рыночных цен на недвижимость, происходит прирост пассивного капитала инвестора; в-третьих, недвижимость может приносить пользу при ее эксплуатации; в-четвертых, при удачной перепродаже объекта недвижимости, инвестор может получить значительный доход. Недвижимость, как таковую, можно разделить на три большие группы, каждая из которых будет иметь свои особенности в плане инвестиций. Это жилье, земля и недвижимость, приносящая доход. Жилье является наиболее «разносторонним» в плане получения пользы. Помимо использования его по прямому назначению возможна сдача его в аренду, что представляется довольно перспективным в свете сегодняшней ситуации. Кроме того, стабильно высокий спрос на жилье обеспечивает постоянный рост цен на объекты этой группы. Вложения в земельные участки - более рискованные. Рыночная стоимость земли находится в зависимости от многих факторов, среди которых экологический, экономический, политический (решение местных властей), юридический (изменение в земельном законодательстве на государственном уровне). Инвестиции в недвижимость, приносящую доход, являются самыми прибыльными, но и одновременно, самыми рискованными. Недвижимость является одной из наиболее медленно окупаемых сфер (обладает низкой ликвидностью). Именно это, наряду с высокой стоимостью объектов, является сдерживающими факторами для более активного развития рынка недвижимости. Наиболее известным для обывателя методом инвестирования в недвижимость является прямой метод, который подразумевает приобретение объекта недвижимости на рынке с заключением частного договора, или покупку с обратной арендой. Косвенный метод заключается в приобретении ценных бумаг компаний, специализирующихся на недвижимости или в инвестировании на закладные, которые обеспечиваются недвижимостью [14].

Существует множество инструментов инвестирования. Из них для инвестиций в недвижимость обычно используются собственный свободный капитал, заемные средства, ипотека, опционы, закладные, смешанные долговые обязательства, преимущественные договоры об аренде земли и, в меньшей степени, некоторые другие.

Инвестиции в недвижимость - это долгосрочный проект. Низкая ликвидность, длительное оформление сделки, большие затраты на изменение варианта использования препятствуют быстрому извлечению прибыли из инвестиций. Однако недвижимость остается одним из наиболее привлекательных объектов инвестирования. Это связано с быстрым обесцениванием денежных средств, ненадежностью финансовых учреждений, несоответствием банковской ставки уровню инфляции и с другими факторами. В этих условиях вложения в недвижимость позволяют не только сохранить свой капитал, но и получить некоторую выгоду [41].

Инвестиции в ценные бумаги – это покупка ценных бумаг от своего имени и за свой счет, на свой страх и риск. Таким образом, инвестиции в ценные бумаги относятся к финансовым инвестициям.

Инвестор на рынке ценных бумаг – это лицо (юридическое или физическое), покупающее ценные бумаги от своего имени и за свой счет.

Инвестиционная деятельность на рынке ценных бумаг требует специальных знаний не только о фондовом, но и о финансовом рынке в целом, о закономерностях развития экономики и производства, а также навыков экономического и финансового анализа, обработки разнообразной информации. То есть мы можем сказать, что инвестирование в ценные бумаги требует знаний и профессионализма, но в соответствии с законом «О рынке ценных бумаг» юридически инвестиционная деятельность не является профессиональной. Это означает, что для осуществления инвестиций в ценные бумаги (покупки ценных бумаг) не требуется получения специальной лицензии Федеральной комиссии по рынку ценных бумаг, как, например, при осуществлении брокерской или дилерской деятельности, поскольку для того, чтобы рисковать своими собственными деньгами, никакого специального разрешения не нужно [19]. Однако было бы неверным думать, что инвестиционная деятельность вообще не регулируется государством. Напротив, для определенных категорий лиц жестко устанавливаются требования по составу и размерам инвестиций в ценные бумаги. Это относится к банкам, компаниям – профессиональным участникам рынка ценных бумаг, инвестиционным фондам и т.д.

Выделяют следующие виды инвесторов.

Индивидуальные инвесторы – это физические лица, граждане, покупающие ценные бумаги на свои сбережения.

Корпоративные инвесторы – это различные фирмы, предприятия, компании, которые свои временно свободные средства вкладывают в ценные бумаги.

Институциональные инвесторы – это инвесторы (юридические лица), у которых свободные денежные средства, предназначенные для инвестирования в ценные бумаги, образуются в силу характера их деятельности. К ним относятся все виды инвестиционных фондов, негосударственные пенсионные фонды, страховые компании. Эти инвесторы покупают ценные бумаги не время от времени, в зависимости от того, есть ли временно свободные средства, а постоянно, ибо имеющиеся у них деньги непосредственно предназначены для того, чтобы покупать на них ценные бумаги.

Государство, как правило, не осуществляет инвестиции в ценные бумаги, оно, напротив, выпускает собственные ценные бумаги, финансируя дефицит государственного бюджета. Однако в России в настоящее время в результате приватизации сложилась уникальная ситуация: государство является крупнейшим инвестором, то есть владельцем значительного числа пакетов акций крупных и крупнейших российских предприятий. При этом насущной проблемой является эффективное осуществление прав государства как инвестора (получение дивидендов, проведение предприятием политики, соответствующей интересам государства) [5].

Все инвесторы, вкладывая свои деньги в ценные бумаги, преследуют достижение ряда целей. Эти цели инвестирования следующие:

надежность вложений

доходность вложений

рост вложений

ликвидность вложений

Ни одна из ценных бумаг не может в равной степени отвечать требованиям инвестора, предъявляемым к надежности, доходности, росту вложения, ликвидности, следовательно, необходимо найти компромисс между ними. Этот компромисс достигается диверсификацией. Диверсификация вложений в ценные бумаги – это распределение инвестиционного капитала между ценными бумагами разных эмитентов, непосредственно не связанных между собой, с целью снижения риска, или, по-другому, создание хорошо диверсифицированного портфеля ценных бумаг (инвестиционного портфеля) [38].

Портфель ценных бумаг (инвестиционный портфель) – это совокупность ценных бумаг, принадлежащих инвестору. В портфеле могут быть разные виды ценных бумаг (простые и привилегированные акции, облигации, государственные ценные бумаги), ценные бумаги разных эмитентов (работающих в разных сферах экономики: производство, услуги, финансовый сектор и т.д.; в разных отраслях: добывающих, обрабатывающих, высокотехнологичных и т.д.; находящихся на разных стадиях жизненного цикла: венчурные предприятия, предприятия, давно занявшие свою нишу на рынке, и т.д.) [18].

Каждый инвестор стремится создать сбалансированный портфель ценных бумаг. Сбалансированный портфель ценных бумаг – это такая их совокупность, которая соответствует представлению данного инвестора об оптимальном сочетании инвестиционных характеристик ценных бумаг (надежности, доходности, роста вложений, ликвидности). Это означает, что для каждого инвестора будет свой, отличный от других, сбалансированный инвестиционный портфель.

Рискованность и доходность инвестиций в ценные бумаги находятся в обратной зависимости: чем надежнее ценные бумаги, тем они менее доходны, чем выше доходность вложений, тем больший риск инвестора.

Состояние инвестиционного рынка в целом и отдельных составляющих его сегментов характеризуют такие его сегменты, как спрос, предложение, цена и конкуренция.

Рис. 3.4.1 Основные элементы, характеризующие состояние конъюнктуры инвестиционного рынка

Степень активности инвестиционного рынка, соотношение отдельных его элементов – спроса, предложения, цен и уровня конкуренции – определяются путём изучения рыночной конъюнктуры. Рыночная конъюнктура представляет собой форму проявления на инвестиционном рынке в целом или отдельных его сегментов системы факторов (условий), определяющих соотношение спроса, предложения, цен и уровня конкуренции.

Для конъюнктуры инвестиционного рынка в целом и отдельных его сегментов характерны следующие четыре стадии: 1) подъём конъюнктуры; 2) конъюнктурный бум; 3) ослабление конъюнктуры; 4) конъюнктурный спад.

1) Подъём конъюнктуры связан с повышением активности рыночных процессов в связи с оживлением экономики в целом. Проявление подъёма конъюнктуры характеризуется ростом объёма спроса на объекты инвестирования, повышением уровня цен на них, развитием конкуренции среди инвестиционных посредников.

2) Конъюнктурный бум характеризует резкое возрастание спроса на все инвестиционные товары и другие объекты инвестирования, которое предложение полностью удовлетворить не может. Одновременно растут цены на все объекты инвестирования, повышаются доходы инвесторов и инвестиционных посредников.

3) Ослабление конъюнктуры связано со снижением инвестиционной активности в связи со спадом в экономике в целом, относительно полным насыщением спроса на объекты инвестирования и некоторым избытком их предложения. Для этой стадии характерно сначала стабилизация, а затем и начало снижения уровня цен на большинство объектов инвестирования. Соответственно снижаются доходы инвесторов и инвестиционных посредников.

4) Конъюнктурный спад на инвестиционном рынке является наиболее неблагоприятным его периодом с позиций инвестиционной активности. Он характеризуется самым низким уровнем спроса и сокращением объёма предложения объектов инвестирования (хотя объём их предложения продолжает превышать объём спроса) [63].

На этой стадии конъюнктуры инвестиционного рынка существенно снижаются цены на объекты инвестирования, инвестиционные товары и услуги. Доходы инвесторов и инвестиционных посредников падают до самой низкой отметки, в ряде направлений инвестиционная деятельность становится убыточной.

Инвестиционный анализ - это комплекс методических и практических приемов и методов разработки, обоснования и оценки целесообразности осуществления инвестиций с целью принятия инвестором эффективного решения.

Методы и приемы инвестиционного анализа являются средствами для глубокого исследования явлений и процессов в инвестиционной сфере, а также формулирование на этой основе выводов и рекомендаций. Процедура и применяемые методы такого анализа направлены на выдвижение альтернативных вариантов решения проблем проектирования и инвестирования, выявления масштабов неопределенности по каждому из них и их реальное сопоставление по различным критериям эффективности.

Лишь незначительная доля инвестиций не дает ожидаемого и планируемого результата по независящим от самого инвестора причинам. В большинстве проектов, которые оказались убыточными, могли быть не допущены к реализации при условии качественного проведения инвестиционного анализа. Таким образом, инвестиционный анализ способствует повышению эффективности управления инвестициями.

Предметом инвестиционного анализа является причинно-следственные связи экономических процессов и явлений в инвестиционной деятельности, а также ее социально-экономическая эффективность. Их исследование позволяет дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать бизнес-планы и инвестиционные решения.

Объектом инвестиционного анализа является финансово-хозяйственная деятельность предприятий в контексте взаимосвязи с технико-организационными, социальными и другими условиями инвестиционной деятельности [17].

К задачам инвестиционного анализа относят:

Комплексная оценка потребности и наличия требуемых условий инвестирования.

Обоснованный выбор источников финансирования и их цены.

Выявление факторов (объективных и субъективных, внутренних и внешних), влияющих на отклонение фактических результатов инвестирования от запланированных ранее.

Оптимальные инвестиционные решения, укрепляющие конкурентные преимущества фирмы и согласующиеся с ее тактическими и стратегическими целями.

Приемлемые для инвестора параметры риска и доходности.

Послеинвестиционный мониторинг и разработка рекомендаций по улучшению качественных и количественных результатов инвестирования.

Использование результатов анализа инвестиционного рынка

Процесс изучения инвестиционного рынка состоит из ряда последовательных этапов.

На 1-м этапе осуществляется оценка и прогнозирование макроэкономических показателей развития инвестиционного рынка. Результат этой оценки позволяет определить инвестиционный климат в стране и эффективность условий инвестиционной деятельности на отдельных этапах её экономического развития.

На 2-м этапе осуществляется оценка и прогнозирование инвестиционной привлекательности отраслей (подотраслей) экономики. Результаты этой оценки используются для отраслевой диверсификации инвестиционной деятельности.

На 3-м этапе осуществляется оценка и прогнозирование инвестиционной привлекательности регионов. Результаты этой оценки используются для региональной диверсификации инвестиционной деятельности, особенно в сфере реального инвестирования[18].

На 4-м этапе осуществляется оценка инвестиционной привлекательности отдельных компаний и фирм. Результаты этой оценки используются для принятия тактических инвестиционных решений.

Такая последовательность изучения инвестиционного рынка и отдельных его сегментов позволяет получить надёжную информацию для разработки стратегии инвестиционной деятельности и формирования эффективного инвестиционного портфеля.

Выбор метода оценки эффективности инвестиций в значительной мере зависит от целей инвестора, от особенностей рассматриваемых инвестиционных проектов и от условий их реализации. Рассмотрим наиболее современные и эффективные в совокупности методы оценки инвестиционных проектов.

1. Статистические методы оценки инвестиционных проектов. К статическим методам инвестиционных расчетов относятся такие, которые применяются в случае краткосрочного характера инвестиционных проектов. Если инвестиционные затраты осуществляются в начале периода, результаты проекта определяются на конец периода.

Статические методы оценки экономической эффективности инвестиций относятся к простым методам, которые используются главным образом для грубой и быстрой оценки привлекательности проектов и рекомендуются для применения на ранних стадиях экспертизы инвестиционных проектов.

В качестве критерия выбора инвестиционной альтернативы используются следующие показатели (годовые или среднегодовые):

прибыль;

издержки (себестоимость);

рентабельность.

Статические методы инвестиционных расчетов основаны на проведении сравнительных расчетов прибыли, издержек или рентабельности и выборе инвестиционного проекта на основе оптимального значения одного из этих показателей, которые в данном случае выступают в качестве краткосрочной цели инвестора.

Для достоверного применения данных методов все предлагаемые проекты или инвестиционные альтернативы должны быть приведены в сопоставимый вид.

Из простых методов чаще всего используются методы расчета приведенных затрат, анализа точки безубыточности проекта, расчет показателя рентабельности инвестиций и срока окупаемости (периода возврата) инвестиций.

2) Динамические методы оценки инвестиционных проектов. В экономической деятельности хозяйственных субъектов постоянно возникает проблема соизмерения денежных средств, выплачиваемых или получаемых в различные моменты времени. Например, коммерческие организации, располагая свободными денежными средствами, имеют альтернативные возможности их использования либо путем их инвестирования в производство с целью расширения объемов продаж и получения дополнительной прибыли, либо вкладывая эти средства на депозитный счет в банк и получая доход в форме банковского процента, либо приобретая ценные бумаги, приносящие доход. Во многом аналогичные возможности имеются и у домашних хозяйств (населения).

Располагая рядом альтернативных возможностей в использовании денежных средств, потенциальный инвестор, естественно, решает вопрос о выборе наилучшей из имеющихся альтернатив, причем той, которая принесет в будущем наибольший доход. Однако во многих случаях ситуация является более сложной. Для решения этой проблемы требуется некий масштаб или шкала измерения, посредством которых можно соизмерить денежные потоки во времени [18].

В экономических измерениях сопоставление разновременных денежных потоков выполняется путем дисконтирования – процедуры приведения разновременных денежных поступлений и выплат к единому моменту времени. Дисконтирование состоит в вычислении текущего аналога денежных средств, выплачиваемых и/или получаемых в различные моменты времени в будущем.

Динамические методы инвестиционных расчетов используются для обоснования инвестиционных проектов в том случае, когда речь идет о долгосрочных проектах, которые характеризуются меняющимися во времени доходами и расходами. В основе применения динамических расчетов лежат определенные предпосылки, выполнение которых обеспечивает реализацию расчетов с получением достаточно достоверных результатов.

Для целей анализа инвестиционных проектов могут использоваться следующие динамические методы оценки экономической эффективности инвестиций:

оценка абсолютной эффективности капиталовложений, основанная на нахождении разности финансовых значений результатов и затрат, связанных с реализацией инвестиционного проекта (метод текущей стоимости);

оценка относительной эффективности капиталовложений, основанная на нахождении отношений финансовых значений результатов и затрат, связанных с реализацией инвестиционного проекта (метод индекса доходности, метод внутренней нормы рентабельности);

оценка периода возврата капиталовложений, в течение которого начальные инвестиционные затраты полностью окупаются доходами, получаемыми от реализации проекта (метод периода окупаемости) [17].

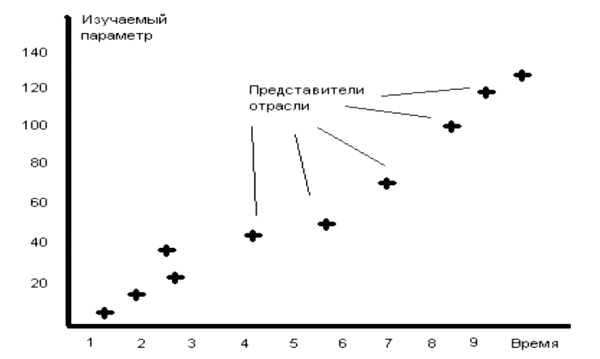

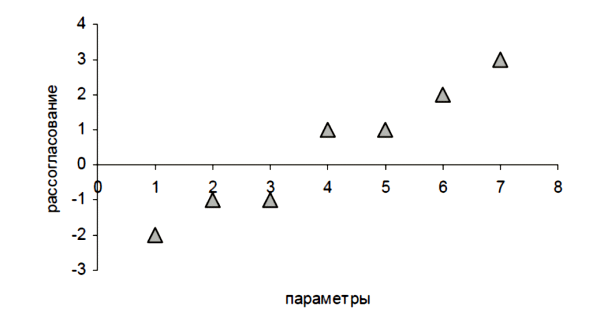

В настоящее время достаточно много работ отечественных и зарубежных авторов посвящено инвестиционным проектам в части их эффективности, доходности и рисков на микроуровне и т.д. Но особенностям региональных инвестиций, прежде всего вопросам структуры инвестиций и происходящих в ней структурных сдвигов, не уделено достаточного внимания. Поэтому статистический анализ структурных изменений, статистических показателей, характеризующих структуру инвестиционной системы, являясь одной из задач региональной диагностики, приобретает все большое значение [31]. Для решения задачи выбора предлагается использовать динамический анализ темпов развития отраслей, представленных к выбору. На основе методологии динамического анализа предложен алгоритм оценки перспективности различных отраслей экономики для внедрения в них в ходе несвязанной диверсификации. Несвязанная диверсификация; отрасли экономики; оценка перспективности отрасли; выбор отрасли; отраслевой анализ. Выбор отрасли предлагается основывать на условном среднем значении рентабельности приобретаемых в ходе диверсификации предприятий, по которому уже можно будет определить приоритетность отрасли, в которой эти предприятия будут приобретаться. Тем не менее следует учесть, что задача выбора отрасли стоит значительно более широко. Данный подход не учитывает динамический фактор будущих изменений в отраслях, которые могут решительным образом повлиять на рентабельность действующих организаций. Поэтому отбор отрасли целесообразно вести с учетом динамики действующих в отраслях выбора факторов [43]. Действующие в любой отрасли факторы, определяющие поведение отдельных ее представителей (конкурирующих в отрасли предприятий) могут быть выявлены логически - структурным анализом традиционного типа (например, стратегическая теория конкурентоспособности и конкурентных преимуществ М. Портера, теория отраслевого лидера Д. Ливермора, теория сравнительных преимуществ Д. Рикардо), так и применением методов формально-математического описания сложных систем. Таковым методом может стать универсальный анализ систем по С. Б. Переслегину, названный его автором «инновационным», хотя, по нашему мнению, его возможности намного шире. В методологии анализа по Переслегину используются общая теория систем, теория информации, теория решения изобретательских задач, теория инновационного анализа, разработанные Г. С. Альтшуллером, Л. фон Берталанфи, С. Б. Переслегиным, Л. Н. Коганом и другими авторами. Преимущество метода заключается в отказе от использования плохо формализуемых факторов (наличие барьеров вхождения в отрасль, сила поставщиков и покупателей, сила реакции конкурентов и т. п.) в процедуре анализа привлекательности отрасли [19]. Необходимость такого отказа диктуется вопросами организации получения оценок этих факторов, которые обычно решаются применением расстановки экспертных оценок и опросом экспертов. Недостатки такого процесса получения оценок хорошо известны и заключаются в определяющем влиянии компетенции экспертов на результат оценивания и различии в уровнях информированности экспертов. Использование анализа по Переслегину позволяет заменить такую оценку факторов, действующих в отрасли, непосредственно измеряемыми величинами, характеризующими поведение участников отрасли. Эти величины описаны ниже, совместно с предложенным методом оценки отрасли для принятия решения о выборе ее для диверсификации, который может быть назван методом динамического анализа. В общем случае целью применения анализа по Переслегину является сравнение эффективности систем (технических, экономических, социальных), объединяемых в единый класс по существенным признакам, на основе использования показателей динамики их развития. Системой, пригодной для аналогичной оценки, вполне можно считать и любую экономическую отрасль в силу наличия у нее в целом и ее элементов (конкурирующих предприятий) динамики развития и соответствующих показателей этой динамики. Принятие предприятием решения о диверсификации в новую отрасль чаще всего, как правило, выступает как принятие решения о возможности входа предприятия на новый для себя рынок определенного товара или услуг, достаточно четко территориально очерченный и имеющий конечное число конкурирующих производителей с новым для себя и предназначенным для этого рынка товарным предложением. Целью динамического анализа понимаемой так отрасли при входе в нее является оценка привлекательности этой отрасли на стадии планирования диверсификации предприятия. Привлекательность является комплексной характеристикой, объединяющей в себе: 1. прогноз будущего развития предприятия в рамках отрасли вхождения (благоприятный, неблагоприятный, рискованный), являющийся характеристикой возможности получения прибыли предприятием после вхождения в оцениваемую отрасль; 2. оценку требуемой эффективности технических, административных, обучающих и иных систем, создаваемых предприятием при вхождении в отрасль. Полномасштабный динамический анализ отраслей для несвязанной диверсификации представляет задачу, выполнение которой всецело зависит от качества используемой информации. Исходной информацией для анализа является наличие статистического материала по развитию данной отрасли в виде экономической информации по отдельным предприятиям. Далее рассмотрим алгоритм динамического анализа. Процедура предлагаемого динамического анализа включает: 1. Составить список отраслей, представляющих интерес для предприятия в целях осуществления запланированной на нем диверсификации. 2. Выбрать набор параметров, характеризующих развитие каждой из перечисленных отраслей. Критериями выбора таких параметров являются: непрерывность их измерения, однозначность (наличие единицы измерения), всеобщность, релевантность (непосредственная связь параметра или его непосредственное влияние на финансовые результаты деятельности предприятия – участника отрасли). 3. Определить планируемый преимущественный рынок сбыта (с точки зрения территории – глобальный, международный, национальный, локальный) предприятия после планируемого вхождения в новую отрасль и установить основных представителей этой отрасли, действующих на определенном таким образом рынке [14]. 4. Осуществить сбор информации по определенным в п. 2 показателям. 5. Построить главные последовательности, характеризующие динамику развития отрасли. Это зависимости значений выбранных параметров от времени. Началом отсчета следует принимать первый по времени момент появления на рынке того предприятия, которое дольше всех действует в данной отрасли. Единица времени для всех ГП должна быть единой (годы, кварталы, месяцы). 6. Сгладить ГП до вида гладких монотонных кривых. Если это не удается, то следует изменить список измеряемых показателей. В случае невозможности этого (например, нельзя собрать информацию по новым показателям) надо произвести динамический анализ ГП, характеризующих совокупность отраслей, сходных с рассматриваемой по охватываемых рынкам или применяемой технологии по описываемой ниже последовательности. 7. Нанести на графики полученные кривые ГП. Вычислить, насколько и по каким параметрам наблюдается отставание или опережение отраслью путем определения для каждого показателя в конечный момент времени (конец ГП по шкале времени) расчетного значения (по монотонной кривой ГП) и сравнения его с реальным значением показателя. Опережение или отставание определяется в единицах времени, принятых для построения ГП (годы, кварталы, месяцы). Величина отставания-опережения каждого показателя называется десинхронизацией показателя и обозначается in. При отставании от ГП десинхронизация определяется отрицательной (имеет знак «минус»), при опережении – положительной. Если показатель совпадает с кривой ГП, то его десинхронизация равна нулю. Далее определяются два показателя, обладающие максимальной отрицательной и максимальной положительной десинхронизацией. Половина разницы между максимальной положительной и максимальной отрицательной десинхронизацией, взятыми по модулю их значений, дает полную внутреннюю десинхронизацию in*.

|

||

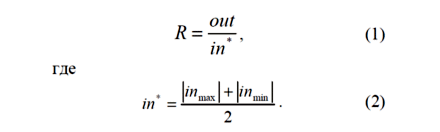

8. Построить главный профиль (рис. 3), для чего по оси X откладываются номера показателей, по оси Y – значения десинхронизации показателей, взятые в порядке абсолютного возрастания десинхронизации (от максимальных отрицательных значений к максимальным положительным значениям соответственно). Соединить точки главного профиля плавной кривой. Вычислить относительную площадь кривой (интегрируется функция t(n) по dn, где n нумерует параметры; функция t(n) интегрируется от первого параметра до параметра n; результат делится на n − 1. Данная величина определяет внешнюю десинхронизацию out. 9. Составить из вычисленных величин параметр out/in*, иначе называемый мерой акселерации. 10. Определить окончательные параметры решения по выбору отрасли: меру акселерации каждой подвергнутой анализу отрасли и показатель сопротивления отраслей, на основании величин которых принять решение о выборе отрасли для внедрения. |

||

изучаемой отрасли

|

||

Полный перечень конкретных параметров отрасли, использующихся в процессе динамического анализа, зависит от специфики изучаемой отрасли. В последующих разделах предложен перечень показателей, отражающих эти параметры. Структурные характеристики отраслей, факторы, вызывающие их изменение, и необходимая стратегическая информация о конкурентах и есть общая схема анализа отрасли с ее элементами. Поскольку характеристики отрасли и конкурентов, как правило, являются не исходными данными, а результатом анализа исходных данных, то необходимо иметь схему для их систематизированного сбора. Привлекательность определяется через меру акселерации R: |

||

|

||

Отношение R характеризует, насколько оцениваемая система (отрасль) динамично и комплексно развивается. Мера акселерации является показателем, демонстрирующим привлекательность отрасли путем оценки порядкового характера: 1. если мера акселерации R превосходит 1, то отрасль привлекательна для вхождения – она развивается, норма отраслевой прибыли растет, срок окупаемости инвестиций минимален; 2. если мера акселерации R пребывает в пределах от 0 до 1, то отрасль хоть и развивается, но положение конкурирующих в ней предприятий отличается повышенной неустойчивостью. Вхождение в такую отрасль возможно, но характеризуется повышенным риском. Если характеристики предприятия при вхождении в отрасль близки или лежат на ГП, оно окажется столь же рентабельным, сколь рентабельны его конкуренты во время вхождения в отрасль; 3. отрасль, для которой мера акселерации R отрицательна, заведомо непривлекательна. Используя описанную процедуру, методика выбора отрасли для внедрения в нее в ходе несвязанной диверсификации будет включать в себя следующие этапы [18]: 1. формирование массива показателей тренда развития отрасли; 2. построение графиков развития показателей; 3. определение величин рассогласования (десинхронизации) по каждому показателю; 4. определение итогового показателя (меры акселерации) при входе в отрасль; 5. определение меры реакции (сопротивления) отрасли при входе в нее; 6. определение оценки привлекательности с учетом величины сопротивления для выбора наиболее привлекательной отрасли. Согласно методологической основе динамического анализа целесообразно определить базовые группы показателей, количественно описывающие позицию предприятия перед входом в отрасль. К числу таких показателей возможно отнести три следующие группы: -группу показателей, оценивающую свойства товарного предложения предприятия, предполагаемого им при вступлении в эту отрасль; -группу показателей, оценивающую пригодность отрасли для внедрения в нее предприятия; -группу показателей, оценивающую готовность предприятия для принятия мер, компенсирующих реакцию отрасли на внедрение в нее предприятия. Для формирования групп показателей следует учитывать следующие требования к показателям, их составляющим; -все показатели должны иметь единую единицу измерения; -единица измерения показателей должна принадлежать к интервальной шкале; -должен использоваться стандартизованный метод измерения показателей (для обеспечения близости мер рассеяния при получении этих показателей). |

||

Последнее требование диктуется необходимостью соизмерения точности измеряемых показателей, поскольку при различных методах получения их величин (опрос экспертов, маркетинговое исследование с использованием вторичной информации, маркетинговое исследование путем опроса потребителей и т. п.) [54]. Стремясь проникнуть в отрасль с максимальной акселерацией, следует иметь в виду, что таким образом оказывается влияние на надсистему (cаму отрасль и связанные с нею отрасли в масштабе региональной, национальной или глобальной экономики), включающую данную отрасль в качестве элемента. Действительно, внутренняя десинхронизация надсистем заведомо превышает внешнюю для элемента. Таким образом, каждый новый элемент в отрасли изменяет характеристики ГП в надсистеме и провоцирует нежелательные вторичные эффекты, направленные на уменьшение изменений, связанных с появлением нового элемента.

|

Проведение эффективной региональной политики требует глубокого анализа и диагностики социально-экономического развития регионов. Экономическая диагностика регионов – это определение состояния, выделение проблемных, депрессивных, кризисных, а также «перегретых» и перспективных регионов. Диагностика позволяет определить надежность региональных систем, выявить «болевые точки», узкие места с целью принятия адекватных мер, обоснованных управленческих решений, для чего весьма важно выяснить взаимосвязи, соотношения между: спросом и предложением, характеризующими удовлетворение потребностей населения в товарах и услугах; природно-ресурсным потенциалом и потребностью в сырье и материалах, энергии и других условиях окружающей среды со стороны хозяйствующих субъектов и домашних хозяйств в регионе; источниками формирования и расходами местных бюджетов, как важное условие экономической самостоятельности и обеспечения комплексного развития региона; наличием трудовых ресурсов и рабочих мест, отражающим возможность рационального использования трудового потенциала; объемом инвестиций и производственными мощностями строительной индустрии; концентрацией производства, социальной инфраструктурой и плотностью населения; темпами роста цен и доходов населения; объемом экспорта и импорта, ввоза и вывоза и т.п.

Для проведения диагностики необходима система взаимосвязанных измерителей, в качестве которых выступают соответствующая статистическая информация и индикаторы состояния и развития экономики регионов. Важнейшей статистической информацией для проведения диагностики региона являются общие сведения о регионе, а также комплекс макроэкономических индикаторов.

Общие сведения о регионе характеризуют географическое положение региона (удаленность от сырьевых баз и районов-потребителей продукции), природные ресурсы, тип природно-климатической зоны. При этом характеризуется административно-территориальное деление региона, указывается общая численность, национальный состав и плотность населения, анализируется место ведущих отраслей в экономике региона, а также отражается: валовой внутренний продукт региона, или валовой региональный продукт (ВРП), который определяется как сумма валовой добавленной стоимости, произведенной за отчетный период институциональными единицами-резидентами региональной экономики. При этом валовая добавленная стоимость представляет собой разницу между стоимостью произведенных в отчетном периоде товаров и услуг (выпуском) и стоимостью товаров и услуг, потребленных за тот же период времени (промежуточным потреблением). ВРП, является аналогом ВВП страны в целом, хотя и имеет от него существенные отличия, поскольку не включает в себя стоимость оказываемых обществу в целом услуг (оборона, государственная безопасность, государственное управление и т.п.); объем промышленной и сельскохозяйственной продукции; прибыль по всем видам хозяйственной деятельности; численность безработных; сбережения и капиталообразующие инвестиции; объем розничного товарооборота.

На основании вышеуказанных данных делается вывод о значимости рассматриваемого региона среди других субъектов.

В комплекс макроэкономических индикаторов для региональных экономических систем входят показатели, характеризующие производство и использование валового регионального продукта, изменение уровня цен (инфляции), динамику изменения занятости и уровень инвестиционной активности (ставка банковского кредита) и другие стороны финансовой и хозяйственной деятельности регионов.

К таким показателям по отдельным сферам могли бы быть отнесены следующие:

1. В сфере производства: объем ВРП; ВРП на душу населения; темпы роста ВРП; соотношение темпов роста потребления и инвестиций в основной капитал; рост экспортного потенциала региона; индекс физического объема промышленной продукции (в сопоставимых ценах); степень износа основных производственных фондов; удельный вес убыточных предприятий.

2. В финансовой сфере: ставка по кредитам банков; темп роста инвестиций в основной капитал; индекс соотношения ВРП и налоговых поступлений в региональный бюджет; уровень цен (соотношение цен текущего и базового периодов); бюджетная обеспеченность региона; состояние кредиторской и дебиторской задолженностей региона, в том числе по налогам.

3. В социальной сфере: уровень прожиточного минимума; доля оплаты труда в ВРП; соотношение среднемесячной заработной платы и прожиточного минимума; задолженность по выплате заработной платы, пенсий и пособий; доля населения с доходами ниже прожиточного минимума в общей численности населения; уровень финансирования социальных программ из регионального бюджета; естественная убыль и миграция населения; удельный вес официально зарегистрированных безработных и число безработных на одно место; динамика общей численности населения региона, активного и занятого населения.

Дополнительными и конкретизирующими характеристиками регионов и стран в целом могут являться различные макроэкономические показатели их устойчивости (нестабильности). Международный банк реконструкции и развития предлагает 26 показателей, характеризующих макроэкономическое состояние страны (региона). Международный валютный фонд использует для этих целей 10 ключевых макроэкономических показателей.

Вся совокупность индикаторов оценки развития регионов разбивается на следующие группы:

1. Экономические индикаторы, к которым относятся: экономический потенциал региона и его использование; объем и эффективность производства; состояние региональных рынков; инвестиционная активность; энергетическая и продовольственная безопасность; финансовое самообеспечение региона; налоговая нагрузка и наличие независимой налоговой базы для формирования местных бюджетов; показатели территориальной структуры, концентрации экономической деятельности, уровня диверсификации; структура собственности в регионе.

2. Социальные индикаторы, включающие в себя: уровень безработицы и занятости в регионе; динамика номинальных и реальных доходов; структура доходов и расходов; соотношение среднемесячного дохода и прожиточного минимума; потребление материальных благ и услуг; уровень развития инфраструктуры и др.

Для обобщающей оценки уровня развития и качества жизни людей (социального развития региона) программой развития ООН (ПРООН) рекомендуется показатель «индекс развития человеческого потенциала» (ИРЧП). Индекс развития человеческого потенциала дает самую общую интегральную оценку уровня социального развития страны и региона. Он включает в себя: доход, измеряемый ВВП (ВРП) на душу населения с учетом различной покупательной способности в различных регионах; продолжительность жизни, измеряемую ожидаемой продолжительностью жизни при рождении; знания, или уровень образования, измеряемые числом грамотных лиц или длительностью школьного образования, числом лиц с высшим специальным образованием [2].

3. Экологические индикаторы, в числе которых выделяют: антропогенную нагрузку на территорию; уровень выбросов загрязняющих веществ в атмосферу; состояние поверхностных водоемов и запасов сточных вод и др.

4. Демографические индикаторы, характеризующие информацию о количестве городского и сельского населения, о его половозрастной структуре, трудоспособном населении, уровне образования, плотности населения, сальдо миграции и др.

5. Индикаторы наличия и использования ресурсов в регионе, которые анализируют наличие и состояние в регионе: трудового потенциала, отражающего численность трудовых ресурсов, половозрастной состав и профессиональный уровень их подготовки; природно-ресурсного потенциала, характеризующего наличие природных богатств – земельных ресурсов, лесов, полезных ископаемых, воды, прочих видов ограниченных природных ресурсов и условий окружающей среды; производственного потенциала, анализирующего в самом общем виде производственные мощности: стоимостную оценку капитальных ресурсов, материальных оборотных средств, ноу-хау и др.; потенциала инфраструктуры, отражающего показатели развития социальной, производственной, управленческой, экологической и рыночной инфраструктуры .

Столь большое количество индикаторов оценки развития регионов вызывает значительные трудности в обеспечении их надежной и достоверной статистической информацией, что побуждает к поиску и использованию наиболее важных, обобщающих, интегральных индексов, к которым наряду с вышеописанным индексом развития человеческого потенциала могут быть причислены: валовой региональный продукт (ВРП); степень загрязнения среды проживания людей, которая может быть охарактеризована уровнем загрязнения радионуклидами, степенью концентрации ядовитых веществ в воде, атмосфере, почве и др.; уровень занятости, рассчитываемый как отношение количества занятых в народном хозяйстве жителей к общей величине трудовых ресурсов или к числу экономически активных людей и др.

Региональная экономическая диагностика основывается на использовании как общенаучных (системный комплексный, генетический, проблемный подход), так и специальных методов, среди которых важнейшим является сравнительный метод. В самом общем смысле сравнение – это установление, выявление сходства и отличия анализируемых объектов. Число сравнительных признаков (индикаторов), должно быть достаточно большим, чтобы решить задачу типологизации регионов, под которой понимается выделение и группировка (классификация) региональных образований. При этом предпочтение отдается методам сложных группировок, когда выделение совокупности регионов на группы (типы) осуществляется по двум и более признакам-индикаторам, взятым в сочетании. Так, возможно осуществление типологизации по сочетанию двух индикаторов, например, характеризующих уровень экономического и социального развития. В качестве примера можно предложить классификацию регионов по динамике промышленного производства (экономическая составляющая) и доходов населения (социальная составляющая).

В Совете по изучению производительных сил Российской Федерации разработана методика типологизации регионов, использующая три индикатора: уровень социально-экономического развития; динамичность социально-экономического развития; природно-географические условия (климат, положение относительно центра страны, тяготение к регионам мирового рынка и т.п.). На основе данных типологических признаков выделяются три главных типа проблемных регионов, по отношению к которым целесообразно применять особые методы регулирования: отсталые, депрессивные и кризисные[4].

Наконец, имеет место типологизация регионов по главным проблемам регионального развития, построенная на анализе четырех групп основополагающих проблем: экономических, геополитических, этнических и экологических. В то же время необходимо указать, что на практике очень часто используется типологизация по динамике одного индикатора. Этот метод предполагает анализ какого-либо одного показателя (например, величины заработной платы), значение которого фиксируется во всех анализируемых регионах как в наблюдаемом, так и в базисном году. При этом вся совокупность регионов разбивается на четыре группы:

1) регионы, которые и в базисном, и в наблюдаемом году имели уровень индикатора выше среднего значения;

2) регионы, у которых уровень индикатора в базисном году был выше, а в наблюдаемом – ниже среднего значения;

3) регионы, у которых уровень индикатора в базисном году был ниже среднего, а затем превысил средний уровень;

4) регионы, у которых уровень показателя и в базисном, и в наблюдаемом году был ниже среднего значения.

Для комплексной диагностики развития регионов лучше всего подходит метод многомерного сравнительного анализа, который предполагает изучение любого региона на основе совокупности (комплекса) исходных индикаторов, представленных в виде матрицы исходных данных (аij). При этом из всех значений индикаторов выбираются лучшие, в результате чего формируется гипотетический регион-эталон с матрицей оптимальных (наилучших) параметров (max aij). Затем показатели по другим регионам (aij) делятся на соответствующие значения этих показателей для региона-эталона (max aij), в результате чего получается матрица стандартизированных коэффициентов (xij):

![]() .

(3.8.1)

.

(3.8.1)

Полученные коэффициенты возводятся в квадрат и умножаются на весовые коэффициенты Кi, определяемые экспертным путем. По каждому региону результаты складываются, из найденной суммы извлекается квадратный корень, в результате чего получается рейтинговая оценка региона (Ri):

![]() .

(3.8.2)

.

(3.8.2)

Рейтинговые оценки ранжируются, в результате чего определяется место региона по уровню развития среди других регионов.

В зарубежной практике нашел широкое применение метод суммарного ранжирования регионов. При этом каждый регион ранжируется по величине индикаторов, т.е. определяется занимаемое регионом место по каждому индикатору. Суммарный рейтинг региона определяется суммой мест, занимаемых им по всем параметрам, причем наиболее высокий рейтинг присваивается региону, набравшему минимальные значения суммы мест.

Кроме того, в экономической диагностике регионов применяются: моделирование (математическое и логическое), когда свойства регионов определяются на основе их идеальных образов-моделей, что позволяет использовать для диагностики формализованные методы расчетов и средства вычислительной техники; экспертная диагностика, основанная на изучении мнений специалистов-профессионалов; межрайонные модели межотраслевых балансов, основанные на известной межотраслевой модели В. Леонтьева, описывающей как материально-вещественные взаимосвязи производства и потребления продукции и ресурсов, так и финансовые взаимосвязи региона (сегодня межотраслевая модель включает в анализ ограниченное (около двух десятков) количество отраслей).

Процесс изучения инвестиционного рынка осуществляется последовательно, как правило, сверху вниз. Сначала осуществляется оценка и прогнозирование макроэкономических показателей развития инвестиционного рынка, затем дается оценка и прогноз инвестиционной привлекательности отраслей, подотраслей экономики и отдельных регионов. С учетом макроэкономических, отраслевых и региональных прогнозов оценивается инвестиционная привлекательность предприятий.

Оценка и прогнозирование макроэкономических показателей развития инвестиционного рынка позволяют определить инвестиционный климат в стране и эффективность инвестиционной деятельности на отдельных этапах экономического развития.

Изучение макроэкономических показателей развития инвестиционного рынка начинается с формирования круга первичных показателей, отражающих состояние инвестиционного климата и текущей конъюнктуры. Эти показатели встраиваются в систему мониторинга инвестиционного рынка и охватывают основные параметры, определяющие его макроэкономическое развитие в целом: основные показатели развития рынка капитальных вложений, показатели развития рынка недвижимости и приватизируемых объектов, а также фондового и денежного рынков. Основной информационной базой для осуществления системы мониторинга являются статистические данные. Периодичность построения системы мониторинга зависит от сроков представления и публикации статистической отчетности: один раз в квартал, а по важнейшим показателям — ежемесячно. Результаты организованного постоянного мониторинга накапливаются в табличной или графической форме.

На основе накопленной первичной информации проводится анализ текущей конъюнктуры инвестиционного рынка. С учетом целей и направлений инвестиционной деятельности инвестор строит систему аналитических показателей, характеризующих рынок, определяет показатели динамики, индексы, коэффициенты соотношения и эластичности.

При анализе текущей конъюнктуры инвестиционного рынка важным является выявление общей тенденции динамики и ее связи с фазами экономического развития страны. Известно, что наиболее существенные изменения конъюнктуры происходят при смене фаз циклического развития экономики. Экономический цикл развития включает фазы кризиса, депрессии, оживления и подъема. Характер этих фаз определяет длительные колебания конъюнктуры инвестиционного рынка. Так, фаза кризиса в первую очередь затрагивает инвестиционную сферу и в наибольшей степени проявляется в ней, так как сжатие объемов производства приводит к резкому сокращению объемов инвестиций. Эта фаза вызывает ослабление конъюнктуры инвестиционного рынка.

Депрессия является нижней точкой кризиса и означает застой в экономике, снижение производства многих видов продукции, остановку отдельных производств, банкротство предприятий. Для этой фазы характерен резкий конъюнктурный спад на инвестиционном рынке.

Фаза оживления начинается с увеличения спроса на инвестиционные товары, постепенного обновления основного капитала и роста реальных капитальных вложений. В результате восстанавливается докризисный объем инвестиционной деятельности и начинается подъем конъюнктуры инвестиционного рынка.

Подъем экономики как наиболее благоприятная фаза экономического цикла развития характеризуется масштабным обновлением основного капитала, резким увеличением активной части основных производственных фондов, что вызывает значительное увеличение объема инвестиционной деятельности. С началом подъема в экономике наступает конъюнктурный бум на инвестиционном рынке.

Фазы, характеризующие состояние экономики и уровень инвестиционной привлекательности, имеют различную продолжительность. В странах с развитой рыночной экономикой продолжительность экономических циклов постоянно снижается и в настоящее время достигает 4—5 лет. В России в связи с крайне низкими темпами научно-технического прогресса, неэффективной структурой производства, обвалом инвестиционной сферы, ограниченностью инвестиционных ресурсов продолжительность фаз циклического развития экономики значительно больше[56].

Завершает процесс изучения макроэкономических показателей инвестиционного рынка разработка прогноза развития на основе предстоящих изменений условий, влияющих на его деятельность. Информационной базой таких исследований могут являться различные государственные программы развития экономики страны в целом и отдельных сфер экономической деятельности.

Среди факторов и условий, влияющих на развитие инвестиционного рынка, отмечаются: прогнозируемая динамика валового внутреннего продукта, национального дохода и объема производства продукции; изменение доли национального дохода, расходуемого на накопление; изменение налогового регулирования инвестиционной и других видов предпринимательской деятельности; изменение ставки рефинансирования Банка России; развитие приватизационных процессов; развитие фондового рынка; изменение условий получения кредитов; изменения на денежном рынке и т.д.

Оценка и прогнозирование макроэкономических показателей развития инвестиционного рынка являются основой для формирования инвестиционной привлекательности отраслей и подотраслей экономики, а также отдельных регионов.

Вопросы для самопроверки

1.Обоснуйте понятие инвестиционного рынка и его структуры

8.Охарактеризуйте понятия предмет и задачи анализа инвестиционного рынка

10.Что включает методика расчета показателей состояния инвестиционного рынка

14.Перечислите показатели, характеризующие динамику развития регионов страны