36. Счета, формирующие информацию о затратах предприятия: калькуляционные, собирательно - распределительные. Калькуляционные счета

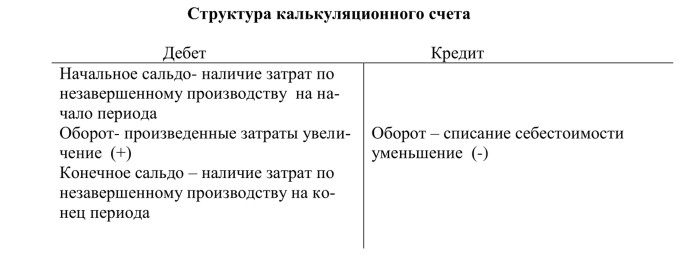

Калькуляционные счета предназначены для учета затрат, связанных в выпуском продукции, выполнением работ (услуг) и определением фактической себестоимости продукции, выполненных работ (услуг). К ним относятся счета «Основное производство», «Вспомогательные производства», «Брак в производстве».

По дебету калькуляционного счета отражаются затраты на произволство продукции или выполнения работ (услуг), а по кредиту - списание выпущенной продукции по фактической стоимости или списание расходов по законченным работам.

Сальдо калькуляционного счета дебетовое, показывает затраты, связанные с незавершенным производством.

Распределительные счета (собирательно-распределительные)

Распределительные счета предназначены для учета и контроля отдельных видов затрат организации и обеспечения правильности их распределения по отчетным периодам и носителям затрат.

Они подразделяются на собирательно-распределительные и бюджетно-распределительные.

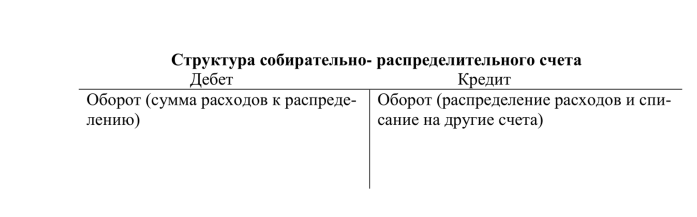

Собирательно-распределительные счета предназначены для учета различных расходов и распределения их между различными объектами учета.

Все собирательно-распределительные счета - активные.

К ним относятся счета «Общепроизводственные расходы», «Общехозяйственные расходы», на которых в течение месяца учитываются общие расходы, связанные с обслуживанием и управлением структурных подразделений и предприятия в целом.

На этих счетах собирают расходы, которые в конце отчетного периода списывают на затраты основного производства по видам продукции для выявления ее фактической себестоимости (в дебет счета «Основное производство»).

Собирательно-распределительные счета имеют структуру активных счетов, т.е. по дебету собираются все произведенные расходы, по кредиту в той же сумме эти расходы списываются на счета производственных затрат.

Начальное и конечное сальдо на этих счетах отсутствует, в начале отчетного периода эти счета открываются, а по окончании - закрываются. В бухгалтерском балансе - не отражаются.

37. Классификация затрат на производство: постоянные, переменные, прямые, косвенные.

Важное значение в управлении издержками предприятия имеет их классификация на прямые и косвенные.

Прямые затраты – это затраты, которые связаны с производством отдельных видов продукции и могут быть отнесены на себестоимость конкретного вида продукции непосредственно по данным первичных документов.

К прямым затратам относят расходы на сырье и основные материалы, зарплату основных рабочих и т.д.

Косвенными называются затраты, которые связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому базису. Например, затраты на аппарат управления предприятием связаны с выпуском всей номенклатуры продукции данного предприятия и требует выбора косвенного метода отнесения на себестоимость конкретного вида изделия.

По отношению к изменению объема производства затраты делят на переменные и постоянные (иногда используется классификация на условно-переменные и условно-постоянные).

Переменные затраты – это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства. Например, затраты на сырье и основные материалы, покупные изделия и полуфабрикаты, оплата труда рабочих сдельщиков с отчислениями на социальные нужды. При этом величина данных расходов на единицу продукции остается неизменной.

Постоянные затраты – это затраты, которые не изменяются при изменении объема производства в определенном диапазоне. При выходе объема производства за определенный диапазон данные издержки меняются скачкообразно.

К постоянным затратам могут относиться арендная плата, амортизационные отчисления в единичном и серийном производстве (кроме начисленных производственным способом), заработная плата управленческих работников, расходы на отопление помещений, расходы на рекламу и т. п.

Суммарные текущие затраты на производство и реализацию продукции можно записать в виде формулы:

С = С пост + С пер = С пост + С пер ед × V,(6.1)

где С – суммарные текущие затраты, р.;

С пер – переменные затраты, р.;

С пер ед – переменные затраты на единицу продукции, р.;

V – объем производства продукции, шт.;

С пост – постоянные затраты, р.

Графически поведение постоянных и переменных затрат предприятия при изменении объема производства представлено на рисунке.

|

![]()

Влияние объема производства на постоянные

и переменные затраты