|

|

|

|

|

|

|

|

Sпасс. км = |

Cэкс |

; |

|

|

|

(31) |

||||

|

|

|

|

|

|

|

|

|

Pпасс. км Cэкс |

|

|

|

(32) |

|||||

|

|

|

|

|

|

|

|

Sпасс. место. км = |

Pпасс. |

место. км |

; |

|

||||||

|

|

|

|

|

|

|

|

Sкм = |

Cэкс |

, |

|

|

|

|

(33) |

|||

где |

, |

|

, |

|

|

|

, |

|

,Lобщ – себестоимость перевозокпо |

|||||||||

заданному измерителю транспортной работы; |

|

– эксплуатацион- |

||||||||||||||||

Sач |

|

Sпасс |

|

Sпасс. |

км |

|

Sпасс. место. км |

Sкм |

|

Cэкс, |

|

|

Pпасс. км |

|

||||

ные |

затраты транспортного процесса; |

|

|

, |

, |

|||||||||||||

Pпасс. место. км |

, |

Lобщ |

– измерители транспортной работы. |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

АЧэ |

Qпасс |

|

|

||||||

Как экономический показатель себестоимостьИперевозок имеет большое значение при оценке выполнения перевозочного процесса,

Структура себестоимости пассажирских перевозок характеризует соотношение отдельных статей расходов и элементов затрат в об-

поскольку оказывает основное влияниеДна формирование финансового результата предприятия. Разработка мероприятий по снижению се-

щих затратах предприятия.

бестоимости перевозок спосо ствует улучшению финансового со-

стояния транспортных операторов, осуществляющих перевозки пас- |

|||

сажиров. |

|

А |

|

б |

|||

|

|||

|

3.3.2. Расчет переменных затрат |

||

|

и |

|

|

Особенность формирования транспортных расходов, которая |

|||

учитывается приСпланировании себестоимости пассажирских перевозок, а также разработке мероприятий по снижению затрат, состоит в том, что по действующей методике ни один из видов затрат на муниципальных предприятиях не зависит от объема перевезенных пассажиров. Переменные затраты, такие как затраты на топливо, смазочные и эксплуатационные материалы износ и ремонт шин, затраты на техническое обслуживание подвижного состава, зависят от пробега автобусов и калькулируются на 1 км пробега.

Сумма переменных затрат рассчитывается с учетом удельных переменных затрат и общего пробега пассажирских транспортных средств на маршруте за период времени:

55

Cпер = Cкм ∙L , |

(34) |

где Cпер – сумма переменных затрат на маршруте, руб.; Cкм – удельные переменные затраты на один километр пробега, руб. /км; L – пробег всех пассажирских транспортных средств на маршруте, км.

В свою очередь, удельные переменные представляют собой сумму всех переменных затрат на 1 км пробега транспортного средства.

|

|

|

|

Cкм = Cт + Cсм + Cрф + Cш , |

(35) |

||

где |

|

– |

удельные переменные затраты на один километр пробега, |

||||

руб.C/км |

|

Cт |

– затраты на топливо, руб. / км; |

Cсм |

– затраты на смазоч- |

||

км; |

|||||||

ные и |

|

|

|

|

|

||

|

эксплуатационные материалы для подвижного состава, руб. / |

||||||

км; |

|

– затраты на техническое обслуживание и текущий ремонт, |

|||||

руб.C/рф |

|

Cш – затраты по шинам, руб. / км. И |

|

||||

км; |

|

А |

|

|

|

||

Расчет затрат на топливо для подвижного состава. Затраты |

|||||||

|

|

|

|

б |

|

|

|

на топливо рассчитываются на основанииДдействующих норм расхода

топлива для каждой марки подвижного состав с учетом увеличения действующих норм расхода топлива [21] в зависимости от условий работы.

где |

Cт = |

Нкм ∙0,01∙иНгор + Ност + Нз + Нкм |

∙Цл |

, |

(36) |

||||

– затраты на топливо, руб. / км; |

|

– норма расхода топлива на |

|||||||

|

|

С |

100 |

|

|

|

|

|

|

|

|

– надбавка при работе в городе (устанавлива- |

|||||||

100 км пробега, л; |

|

||||||||

Cт |

|

|

|

|

Нкм |

|

– надбавка при |

||

ется с учетом численности населения города), %; |

|||||||||

|

|

|

Нгор |

|

|

|

|

|

|

Ност

работе, требующей частых остановок, связанных с посадкой и высадкой пассажиров, %; Нз – предельная величина надбавки при работе в зимнее время (рассчитывается по сроку действия зимней надбавки в течение года), %; Цл – стоимость 1 л топлива, руб.

Расчет затрат на смазочные и эксплуатационные материалы.

Затраты на смазочные и эксплуатационные материалы для подвижного состава при укрупненных расчетах принимаются в процентном от-

56

ношении от затрат на топливо, в зависимости от марки пассажирского подвижного состава или по отчетным данным, сложившимся на предприятии. При отсутствии таких данных рекомендуется принимать соотношение в размере от 3 до 7,5 %.

Cсм = 0,01∙Cт ∙ Псм , |

(37) |

где Cсм – затраты на смазочные и эксплуатационные материалы для подвижного состава, руб. / км; Cт – затраты на топливо для подвижного состава, руб./км; Псм – процент принятого соотношения между расходомпотопливуи смазочнымиматериалами для подвижногосостава, %.

Расчет затрат на ремонтный фонд. Затраты по ремонтному фонду включают расходы, связанные с проведениемИработ по техническому обслуживанию (ТО) и техническому ремонту (ТР) подвижного состава. Эта статья расходов является комплексной статьей и включает в свой состав разнородные по экономической природе затраты (расходы на оплату труда ремонтных рабочих, а также страховые взносы от величины фонда оплаты труда, расходы на приобрете-

ние запасных частей и материалов). |

|

|||||

|

|

|

|

|

Нто,трД |

|

где |

|

|

|

Cрф = |

А, |

(38) |

|

– затраты на техн ческое о служивание и ремонт подвижного |

|||||

состава, руб./км; |

1000 |

|

||||

бнорма затрат на техническое обслуживание |

||||||

|

Cрф |

|

маркам подв жного состава, руб. / 1000 км. |

|

||

и ремонт по |

|

Нтои,тр – |

|

|||

|

Расчет затрат по ремонту и восстановлению автомобильных |

|||||

шин. Затраты поСремонту и восстановлению автомобильных шин рассчитываются на основании стоимости одной шины, нормы эксплуатационного пробега одной шины, количества колес на транспортном средстве без учета запасного.

Cш = |

Цк ∙Ка |

, |

(39) |

Нв ∙1000 |

где Cш – затраты по шинам, руб. / км; Цк – средняя рыночная стоимость одной шины, руб.; Ка – число шин, установленных на транспортном средстве, ед.; Нв – норма эксплуатационного пробега одной шины, тыс. км.

57

Величина нормы эксплуатационного пробега шин рассчитывается в соответствии с «Временными нормами эксплуатационного пробега шин автотранспортных средств» [4].

3.3.3.Расчет постоянных затрат

Кпостоянным затратам на предприятиях пассажирского транспорта могут быть отнесены общехозяйственные расходы и амортизация маршрутных транспортных средств.

Расчет затрат на амортизацию подвижного состава. Сумма затрат на амортизацию автобусов за определённый период (год, квар-

тал) рассчитывается в соответствии с маркой автобуса. По статье амортизация подвижного состава при калькуляцииИ себестоимости расчет проводится с учетом амортизационной нормы и стоимости пассажирского транспортного средстваД.– годовая сумма амортизацииАвсех транспортных средств, ра-где C

ботающиха |

на рассматриваемом маршруте или группе маршрутов, |

|||||||||||

руб.; |

Ца |

– величина первоначальной балансовой или восстановитель- |

||||||||||

ной |

|

|

|

б |

|

– |

||||||

|

|

стоимости транспортного средства данной i-й модели, руб.; |

||||||||||

норма амортизац |

транспортных средств данной модели, %; |

На – |

||||||||||

количество транспортныхисредств данной модели в |

эксплуатации на |

|||||||||||

|

Аэ |

|||||||||||

маршруте, ед. |

|

|

|

|

|

|||||||

|

|

|

ВеличинуСнормы амортизации транспортных средств рассчиты- |

|||||||||

вают по формуле |

100 |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

||||

|

Tпи |

|

|

|

На = |

Tпи |

, |

|

(41) |

|||

где |

– норма амортизации транспортных средств данной модели, |

|||||||||||

%; |

– срок полезного использования транспортных средств данной |

|||||||||||

|

На |

|||||||||||

модели, лет.

58

Величину срока полезного использования транспортных средств определяют в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденные Постановлением Правительства РФ от 1 янв. 2002 г. №1 [23], при этом используются максимальные значения сроков службы для транспортных средств соответствующего типа (табл. 6).

Таблица 6

Амортизационные группы пассажирских транспортных средств

Амортизационная группа |

|

Включаемый подвижной состав |

|

|

|

||

Третья группа (имущество со сроком |

Автобусы особо малые и малые длиной |

||

полезного использования свыше 3 лет |

до 7,5 м включительно |

||

до 5 лет включительно) |

|

|

И |

|

|

|

|

Четвертая группа (имущество со сро- |

Автобусы средние и большие длиной |

||

ком полезного использования свыше 5 |

до 12 м включительно, автобусы про- |

||

лет до 7 лет включительно) |

|

чие, троллейбусы |

|

Пятая группа (имущество со сроком |

Автобусы особо большие (автобусные |

||

полезного использования свыше 7 лет |

поезда) длиной свыше 16,5 до 24 м |

||

до 10 лет включительно) |

А |

|

|

|

включительно, вагоны трамвайные |

||

Общехозяйственные расходы включаютДв себя расходы, связан- |

|||

ные с обслуживанием предприятия. Эта статья себестоимости перевозочного процесса является комплексной статьей затрат и включает в себя администрат вно-управленческие расходы, общепроизводствен-

С |

|

|

ные расходы, сборы |

отчбсления [48]. |

|

1. Администрат |

вно-управленческие расходы: |

|

основная и дополнительнаяи |

заработная плата административ- |

|

но-управленческого персонала с социальными начислениями; амортизация и текущий ремонт зданий и сооружений; оплата канцелярских расходов; оплата командировочных и служебных поездок.

2. Общепроизводственные расходы:

арендные и лизинговые платежи;

расходы по повышению квалификации работников;

расходы на внедрение и разработку инновационных мероприятий;

расходы на охрану труда и технику безопасности;

расходы по страхованию имущества;

расходы по страхованию автотранспортных средств;

59

оплата услуг банка по финансовым операциям;

представительские расходы;

прочие расходы.

3. Сборы и отчисления:

-налог на имущество;

-земельный налог;

-транспортный налог;

-отчисления в фонд страхования от несчастных случаев. Сумма затрат по статье общехозяйственных расходов зависит от

многих факторов, основными из которых является форма собственности пассажирского предприятия, мощность предприятия, его техническая оснащенность. Определенную сложность представляет распределение постоянных затрат по видам пассажирских перевозок. В этом случае рекомендуется распределять общехозяйственные расходы пропорционально количеству транспортных средств с учетом марки подвижного состава, участвующего в каждом виде перевозок и его продолжительности пребывания на маршруте.

Определение величины постоянных расходов осуществляется на |

||||

|

|

|

|

И |

основе установления отношения суммы общехозяйственных расходов |

||||

к переменным расходам. |

|

|

Д |

|

|

|

|

||

В состав переменных расходов включают: |

||||

расходы на топливо для автобусов и электроэнергию для дви- |

||||

|

|

А |

|

|

жения трамваев и троллей усов; |

|

|

||

расходы на смазочные другие эксплуатационные материалы; |

||||

|

б |

|

|

|

и |

|

|

|

|

|

расходы на знос ремонт шин автобусов или троллейбусов; |

|

расходы на техническое обслуживание и эксплуатационный |

ремонт транспортных средств.

Расчёт величины постоянных расходов осуществляют по фор- |

||

муле [18] |

С |

(42) |

|

Спост = Cпер ∙ О пост, |

|

где Спост – сумма постоянных затрат, руб.; Cпер – сумма переменных затрат, руб.; О пост – отношение суммы общехозяйственных затрат к переменным затратам.

Величина О постустанавливается в соответствии с табл. 7.

60

|

|

|

|

|

|

|

|

|

Таблица 7 |

|

|

Отношение суммы прочих расходов к переменным расходам |

|||||||

|

|

||||||||

Годовой пробег всех пассажирских |

Отношение суммы прочих расходов |

||||||||

транспортных средств, тыс. км |

|

к переменным расходам |

|||||||

Городские автобусные перевозки : |

|

|

|

|

|||||

до 5000 |

|

|

|

|

|

|

|

0,70 |

|

5000 – 30000 |

|

|

|

|

|

|

0,71 |

||

30000 |

– |

90000 |

|

|

|

|

|

|

0,78 |

90000 |

– |

150000 |

|

|

|

|

|

|

0,87 |

150000 – 210000 |

|

|

|

|

|

0,95 |

|||

более 210000 |

|

|

|

|

|

|

1,07 |

||

Пригородные автобусные перевозки : |

|

|

|

||||||

до 150 |

|

|

|

|

|

|

|

|

0,64 |

150 – 750 |

|

|

|

|

|

И |

|||

|

|

|

|

|

|

1,04 |

|||

750 – 1350 |

|

|

|

|

|

|

1,08 |

||

1350 – 1950 |

|

|

|

|

|

|

1,09 |

||

1950 – 2550 |

|

|

|

|

Д |

1,10 |

|||

|

|

|

|

|

|

||||

2550 – 3150 |

|

|

|

|

|

|

1,10 |

||

Более 3000 |

|

|

|

|

|

|

1,11 |

||

Перевозки трамваем : |

|

|

|

|

|

|

|||

до 5000 |

|

|

|

|

|

|

|

0,73 |

|

5000 – 15000 |

|

|

|

|

|

|

0,89 |

||

15000 |

– |

25000 |

|

|

|

|

|

|

1,09 |

25000 |

– |

35000 |

|

|

|

А |

|

1,30 |

|

35000 |

– |

45000 |

|

|

|

|

|

1,50 |

|

более 45000 |

|

|

|

|

|

|

1,70 |

||

|

|

|

С |

б |

|

|

|

||

Перевозки троллейбусом : |

|

|

|

||||||

до 20000 |

|

и |

|

|

|

1,57 |

|||

20000 |

– |

40000 |

|

|

|

|

|

1,45 |

|

40000 |

– |

60000 |

|

|

|

|

|

|

1,68 |

60000 |

– |

80000 |

|

|

|

|

|

|

1,91 |

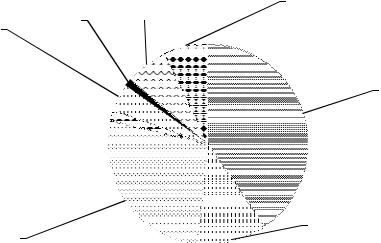

Сравнительной оценкой суммы эксплуатационных затрат при организации работы подвижного состава на маршруте является структура себестоимости пассажирских перевозок. Структура затрат представляет собой процентное соотношение каждой отдельной статьи в общей сумме затрат. Графическое изображение даёт возможность наглядно представить состав и структуру затрат, происходящие в них изменения, а также динамику калькуляционных статей (рис. 5).

61

Шины |

Амортизация |

Общехозяй- |

1% |

7% |

ственные |

Ремонтный |

|

расходы |

фонд |

|

|

|

6% |

|

4% |

|

|

|

|

Фондоплаты

труда Смазочныеи 41%

41%

эксплуатационные материалы

2%

Топливо |

Отчисления на |

|

фонд оплаты |

||

27% |

||

труда |

||

|

И11%

Рис. 5. Структура затрат Муниципального предприятия города Омска «Пассажирское предприятие № 4» за 2014 год

проводить анализ себестоимости, делать прогноз на формирование будущих расходов предприятия и разрабатывать мероприятия по снижению затрат предприятия в целом и на каждом отдельном мар-

По динамике структуры затрат иДсебестоимости перевозок можно

шруте. |

и |

3.3.4. Расчет Афонда оплаты труда |

|

|

С |

Фонд оплаты трудабвод телей и кондукторов формируется на

основании данных о выполнении транспортного процесса в соответствии с Положением по оплате труда водителей и кондукторов, разработанном на предприятии. Фонд оплаты труда включает в себя тарифную и надтарифную части заработной платы.

Тарифная часть рассчитывается исходя из действующих часовых тарифных ставок и фактически отработанного времени на маршруте. Тарифные ставки для водителей и кондукторов разработаны с

учетом габаритной длины автобуса. |

(43) |

|

ФОТтар. в , к = |

Сч. в , к ∙АЧэ в , к , |

|

где ФОТтар. в , к – тарифная часть фонда оплаты труда водителей и кондукторов i-й марки и модели пассажирского транспортного сред-

62

ства, руб.; Сч. в , к – размер часовой тарифной ставки водителей и кондукторов, руб.; АЧэ в , к – количество отработанных водителями и кондукторами автомобиле-часов на маршруте, ч.

Надтарифная часть заработной платы включает надбавки, доплаты, премии, которые предусмотрены Положением по оплате труда водителей и кондукторов, а также премии, которые выплачиваются в соответствии с Положением о премировании водителей и кондукторов, разработанном на предприятии.

Общий фонд оплаты труда водителей и кондукторов на маршруте включает в себя тарифную и надтарифную части заработной платы.

|

|

ФОТв, к = |

|

|

|

И |

(44) |

||

|

|

ФОТтар. в , к + ФОТнад тар. в , к , |

|||||||

где |

|

|

|

|

|

|

Д |

|

|

|

|

– общий фонд оплаты труда водителей и кондукторов на |

|||||||

маршруте, |

руб.; |

|

|

– тарифная часть фонда оплаты труда |

|||||

|

ФОТв, |

к |

|

ФОТтар. |

в , к |

||||

водителей и |

|

А |

|

|

|||||

|

|

|

кондукторов i-й марки и модели пассажирского транс- |

||||||

портного средства, руб.; |

б |

|

– надтарифная часть фонда |

||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

кондукторов, руб. |

|

|||

оплаты труда водителей иФОТнад тар. |

в , к |

|

|

||||||

|

|

|

|

и |

|

|

|

|

|

|

По фонду оплаты труда пассажирские предприятия и индивиду- |

||||||||

альные предприн матели, находящиеся на общей системе налогообложения, производятСуплату страховых взносов в соответствии с действующим законодательством в размере 30 % (в Пенсионный фонд Российской Федерации – 22,0 %, в Федеральный фонд обязательного медицинского страхования – 5,1 %, в Фонд социального страхования Российской Федерации – 2,9 %). Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности которых являются транспорт и связь, в течение 2013–2018 годов применяются следующие тарифы страховых взносов. В Пенсионный фонд Российской Федерации – 20,0 %, в Федеральный фонд обязательного медицинского страхования – 0 %, в Фонд социального страхования Российской Федерации – 0 % [19].

Таким образом, сумма затрат по отчислениям страховых взносов от величины фонда оплаты труда водителей и кондукторов, которая включается в сумму общих эксплуатационных затрат, составляет

63