1 ТЕОРЕТИЧНІ ПІДХОДИ ДО КОМЕРЦІАЛІЗАЦІЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

-

Оцінка економічної привабливості нового продукту

Перед інвесторами майже завжди стоїть питання, який об’єкт інвестування має найкращі перспективи розвитку і може забезпечити найбільш високу ефективність інвестицій. Основою такого вибору є оцінка та прогнозування інвестиційної привабливості тих чи інших проектів. Процес вивчення інвестиційної привабливості проектів налічує п’ять основних методів:

-

метод визначення чистої поточної вартості;

-

метод розрахунку рентабельності інвестицій;

-

метод розрахунку внутрішньої норми прибутку.

Два інших популярних метода, що не використовують концепцію дисконтування це:

-

метод розрахунку періоду окупності інвестицій;

-

метод визначення бухгалтерської рентабельності інвестицій.

Необхідно обумовити деякі особливості та допущення:

- Розглянуті методи дозволяють визначити абсолютну прийнятність інвестиційного проекту, тобто будь-яка інвестиція буде розглянута як окремий проект, реалізація якого не зачіпає інших інвестиційних можливостей компанії. Насправді більшість інвестиційних проектів є конфліктуючими. Такими їх роблять бюджетні обмеження фірми, яка змушена вибирати не тільки, який з проектів прийнятний в принципі, але і враховувати ті втрати, які несе фірма, відмовившись від реалізації інших проектів. - Вважається, що всі витрати і результати, з якими будуть пов'язані аналізовані інвестиційні проекти, носять грошовий характер.

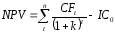

Чиста поточна вартість - різниця між сумою грошових надходжень (потоків), породжуваних реалізацією інвестиційного проекту та дисконтованих до поточної їх вартості, та сумою дисконтованих поточних вартостей усіх витрат (грошових потоків, відтоків), необхідних для реалізації проекту.

IC0 - початкові вкладення коштів (investment);

CFt - надходження грошових коштів (cash flow) в кінці t-го періоду;

k - коефіцієнт дисконтування, який показує бажану норму прибутковості,тобто той рівень прибутковості інвестиційних засобів, який може бути забезпечений при приміщенні їх в загальнодоступні фінансові механізми (банки, фінансові компанії), а не використовуватися для інвестування даного проекту.

Коефіцієнт k - ціна вибору, альтернативна вартість комерційної стратегії, що припускає вкладення коштів в інвестиційний проект. Цей коефіцієнт вибирається інвестором або його аналітиком самостійно, виходячи з величини щорічного відсотка повернення, який він може або хоче отримати, інвестуючи свої кошти.

Поточну

вартість всіх надходжень можна обчислити

як:

.(1.1)

.(1.1)

Чиста

поточна вартість інвестиційного проекту

тоді виглядає так:

.

(1.2)

.

(1.2)

З формули (1.2) очевидно, що при NPV>0 проект слід прийняти, оскільки його реалізація збільшить цінність фірми. При NPV<0 проект слід відкинути, тому що внаслідок його реалізації цінність компанії зменшиться, а власники можуть понести збитки. NPV=0 - ситуація потребує окремого розгляду, оскільки такий проект не збільшить цінності компанії в грошовому вираженні, але може поліпшити якісь якісні показники діяльності. Якщо в результаті реалізації проекту відбувається розширення виробництва, розподіл або завоювання нових ринків, то такий проект часто приймають до виконання, доповнюючи аналіз іншими показниками.

При прогнозуванні доходів по роках необхідно враховувати всі надходження як виробничого, так і невиробничого характеру, які можуть асоціюватися з цим проектом. При цьому якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових результатів протягом m років, то формула (1.3) прийме вигляд:

,(1.3)

де

i - очікуваний рівень інфляції (середній

рівень).

,(1.3)

де

i - очікуваний рівень інфляції (середній

рівень).

При розрахунку NPV зазвичай використовується постійна ставка дисконтування, але може очікуватися зміна рівня дисконтних ставок або рівня інфляції, і тоді застосовують індивідуалізовані по роках коефіцієнти дисконтування і показники. У цьому випадку формули (1.2) і (1.3) сильно ускладнюються і проект прийнятний при постійних показниках, може виявитися неприйнятним.

Показник NPV дає прогнозну оцінку зміни економічного потенціалу фірми. Причому для NPV різних проектів можна підсумовувати, чого не допускають інші показники. Тому саме з допомогою NPV можна проаналізувати, наприклад, оптимальність інвестиційного портфеля.

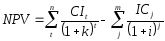

Метод розрахунку індексу рентабельності інвестицій дозволяє визначити, якою мірою зростає цінність фірми або багатство інвестора в розрахунку на 1 гривню інвестицій:

.

(1.4)

.

(1.4)

Цей коефіцієнт показує ефективність вкладень: чим вище його значення, тим привабливіше проект.

Якщо PI (profitability index)>1, то проект слід прийняти, коли PI<1 - відкинути, коли PI=1 - проект не є ні прибутковим, ні збитковим. Коефіцієнт PI дозволяє оцінити різні проекти за умови їх різних масштабів і вибрати той, який обіцяє більшу ефективність використання грошових вкладень.

Коефіцієнт PI, розрахований для проектів з однаковим NPV, дозволяє вибрати більш ефективний проект.

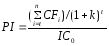

Метод розрахунку внутрішньої норми прибутку інвестицій, аналогічними назвами якого є «внутрішній коефіцієнт окупності» або «внутрішня дохідність».

IRR - таке значення коефіцієнту дисконтування k, при якому NPV=0. Якщо в рівнянні 8.1 позначити IC=CF0, то:

.(1.5)

.(1.5)

Найбільш наочно сенс IRR можна продемонструвати графічно. Розглянемо функцію, графік якої відображений на рисунку (1.1):

k IRR k IRR k IRR

.

.

NPV

IRR

k

Рисунок 1.1 – графік залежності NPV від коефіцієнту дисконтування.

Якщо k=0, тоді:

.

.

Найбільш близьким до IRR за економічною природою вважають: - дійсну або реальну річну ставку прибутковості по ощадних рахунках, яку пропонують банки:

P(1+Ig)12=P(1+Ih);

- дійсну ставку відсотка за позичкою за рік, розрахована за схемою складних відсотків чинності неодноразовості погашення заборгованості протягом року. При визначенні IRR поки мова йде про стандартні інвестиційних проектах, тобто:

- спочатку потрібно здійснити витрати, не допустити відтік коштів, і після цього можна розраховувати на дохід, притоки;

- грошові надходження носять кумулятивний характер, причому знак їх змінюється лише одного разу, тобто спочатку може бути кілька відтоків з від'ємним знаком, але потім надходження стануть позитивними і залишаються такими до закінчення проекту.

Рішення задачі знаходження IRR особливо ускладнюється, якщо надходження неоднакові. В такому випадку беруть експертно обрану величину коефіцієнта дисконтування, обчислюють NPV, якщо NPV>0 - беруть більше значення k, якщо NPV<0 - значення k зменшують, так продовжують до досягнення необхідної точності.

В якості критерію оцінки інвестицій, IRR встановлює економічну межу прийнятності розглядуваних інвестиційних проектів. Дуже часто це рівняння вирішують підбором по таблиці дисконтування. Формально IRR - той, коефіцієнт, який не дозволяє ні зменшити, ні збільшити цінність фірми в результаті інвестицій. Звідси ще одна назва цього показника - перевірочний дисконт. IRR ділить проекти на прийнятні і неприйнятні, для чого його порівнюють з тим рівнем дохідності, який фірма або інвестор вибирають для себе в якості стандарту. При цьому враховується, за якою ціною інвестор отримав капітал і який «чистий» рівень прибутковості хотів би мати при його використанні. Цей бажаний рівень прибутковості часто називають бар'єрним коефіцієнтом HR (hardle rate) і тоді проект вважається прийнятним, якщо IRR>HR, якщо IRR<HR - проект відкидають, якщо IRR=HR - потрібно приймати рішення в залежності від індивідуальних властивостей проекту. Іноді замість бар'єрного коефіцієнта IRR порівнюють з ціною капіталу, якщо він отриманий з одного цільового джерела, або з середньозваженою ціною капіталу, якщо джерело не ідентифікована або кілька джерел.

CC (cost of capital) - ціна капіталу.

WACC (weight average cost of capital) - середньозважена ціна капіталу.

Зазвичай

це показник ситуації на підприємстві

мінімальної норми повернення на вкладений

у його діяльність капітал.

,

(1.6)

,

(1.6)

де k - ціна j-го джерела коштів; d - питома вага цього джерела в загальній сумі капіталу.

Для застосування коефіцієнта WACC необхідно вважати, що нові джерела мають однакову ступінь ризику з вже існуючими, інакше цей коефіцієнт потрібно постійно переглядати. На цей показник впливає зовнішня кон'юнктура фінансового ринку, оскільки зі зміною процентних ставок змінюються і вимоги акціонерів до прибутковості діяльності компанії.

Наступні два методи оцінки є найбільш старими і застосовувалися ще тоді, коли концепція дисконтування майбутніх надходжень і витрат не набула загального визнання. Їх застосовують і досі, щоб отримати деяку додаткову інформацію.

Метод розрахунку періоду окупності інвестицій характерний тим, що період окупності інвестицій позначається РР (payback period), та розраховується за формулою:

(1.7)

(1.7)

Метод полягає в тому, щоб визначити термін, необхідний для відшкодування суми початкових інвестицій, а більш точно - обчислення того періоду, за який кумулятивна сума грошових надходжень зрівняється з сумою початкових інвестицій.

До суми

можуть

бути два підходи:

можуть

бути два підходи:

- коли

суми грошових надходжень приблизно

рівні по роках, тоді

формула (1.7)

застосовується безпосередньо, а в якості

береться

величина середньорічних надходжень

береться

величина середньорічних надходжень

;

;

- передбачається обчислення величини грошових надходжень наростаючим підсумком.

Оцінюється покроково, до того, поки не перекриється сума початкових вкладень.

У цьому разі для розрахунку періоду окупності покроково, з кроком рівним 1 року (або іншого розрахункового періоду), підсумовуємо щорічні надходження до тих пір, поки результат не стане дорівнює сумі інвестицій. Термін накопичення необхідної суми може бути не кратним цілому році. Розрахунок цього критерію популярний, оскільки розрахувати його дуже легко, а досвідчені менеджери вважають, що вкладення в будь-проект з терміном окупності більше 4 років не мають сенсу. Серйозним недоліком цього критерію є те, що він не враховує тимчасової знецінення грошей, і практично не враховує того, що грошові надходження здійснюються і по закінченні терміну окупності.

Останнім часом при розрахунку терміну окупності фахівці рекомендують враховувати часовий аспект. Для цього рекомендується використовувати грошові потоки, дисконтовані по показнику бажаної прибутковості (HR).

DPP=min n;

.

(1.8)

.

(1.8)

DPP>PP - це не рівняння справедливо завжди, тому проект, прийнятний за PP, може виявитися неприйнятним за DPP.

Оцінюються проекти по періоду окупності двояко:

- проект прийнятний, якщо окупність має місце;

- проект приймається в тому випадку, якщо термін окупності не перевищує деякого ліміту, встановленого компанією.

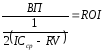

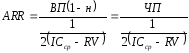

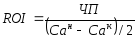

Метод визначення бухгалтерської рентабельності інвестицій ROI (return on investment) - показник бухгалтерської рентабельності. Іноді його називають середньою нормою прибутку на інвестиції ARR (average rate of return).також застосовують назви: «розрахункова норма прибутку» - ARR (accounting rate of return); «коефіцієнт ефективності інвестицій» або «облікова норма прибутку».

При будь-якому назві сутність цього коефіцієнта полягає в тому, що він орієнтований на оцінку інвестицій не на підставі грошових надходжень, а виходячи з бухгалтерського показника прибутковості або прибутковості. Його можна розрахувати на основі прибутку до оподаткування і процентних платежів (валовий прибуток), а можна скоригувати на податок (чистий прибуток):

,

(1.9)

,

(1.9)

,

(1.10)

,

(1.10)

де н - податок;

ІСср - середня величина інвестицій (середня величина активів на початок і кінець року);

RV - ліквідаційна вартість майна.

,

(1.11)

,

(1.11)

де Сан - сума активів на початок періоду;

Сак - сума активів на кінець періоду.

Цей показник дисконтування не враховує знецінення грошей у часі, а порівнюють її з коефіцієнтом рентабельності авансованого капіталу, який розраховується діленням загальної чистого прибутку комерційної організації на загальну суму коштів, авансованих в її діяльність. Можливе навіть встановлення спеціального граничного значення, з яким буде порівнюватись ARR або навіть їх системи, диференційованої за видами проектів, ступеня ризику, центрам відповідальності.

-

Маркетинговий аналіз інвестиційних проектів

Під інвестиційним проектом в загальному випадку розуміємо інвестиції грошових коштів, направлені на зміну стратегічного ринкового потенціалу підприємства. Основні елементи потенціалу: виробничий комплекс, продуктовий асортимент, можливості представити продукцію підприємства на різних географічних ринках.

В даний час, в більшості випадків в якості інвестиційних проектів прийнято розглядати або відкриття нового підприємства, або збільшення виробничих потужностей вже функціонуючого виробництва (як найбільш капіталомісткі проекти). Комерціалізацію діяльності суспільної організації доцільно розглядати саме як впровадження нового підприємства.

В процесі прийняття рішення щодо комерціалізації визначають холдингову структуру (будувати нове або купити вже працююче підприємство) та визначаються з розширенням виробничих потужностей (модернізувати існуючі або купувати нові виробничі лінії). Маркетинговий аналіз починається із загальної оцінки ринку і закінчується визначенням ринкового потенціалу підприємства, тобто максимально можливого обсягу продажів, а також складанням на заданий період часу прогнозу продажів.

Даний прогноз є головною метою маркетингового аналізу, базою для всього інвестиційного розрахунку. На підставі цього визначається економічна доцільність проекту.

В залежності від технологічної складності, ступеня ризику і капіталомісткості проекти мають різні терміни реалізації і ступінь деталізації робіт. Однак всі проекти мають три основні етапи, в ході яких реалізуються відповідні маркетингові функції.

-

Передінвестиційний етап

Підсумком етапу є розробка бізнес-плану проекту. Реалізуються функції стратегічного маркетингу:

• проведення маркетингових досліджень,

• сегментування споживачів,

• розробка маркетингових стратегій, визначення орієнтовних бюджетів маркетингу

Основним результатом маркетингових заходів першого етапу є визначення ринкового потенціалу і побудова прогнозу продажів планованого виробництва (виражені в грошовому і натуральному вираженні), визначення рівня конкурентоспроможності підприємства. Складаючи прогноз продажів, важливо враховувати плани конкурентів по збільшенню обсягів поставок продукції на ринок і можливу зміну власних конкурентних переваг. Наприклад, навіть на зростаючому ринку, оціненому аналітиком як перспективний, до моменту запланованого підприємством збільшення обсягів виробництва і продажу продукції ситуація може істотно змінитися. На ринок будуть поставлятися обсяги продукції, що перевищують попит, а підприємство може вже не володіти необхідними перевагами і не зуміти реалізувати запланований ринковий потенціал. Тобто потенціал підприємства - річ не статична і визначається як обраною стратегією розвитку, так і ринковою ситуацією.

-

Інвестиційний етап

Підсумком етапу є здача підприємства в експлуатацію. Реалізуються функції оперативного маркетингу. В рамках прийнятих на першому етапі проекту маркетингових стратегій розробляються і частково реалізуються заходи комплексу маркетингу, спрямовані на реалізацію ринкового потенціалу проекту:

• товар: безпосередня розробка торгової марки, упаковки товару та ін;

• ціна: розробка контрактної політики, системи знижок та ін;

• розподіл товару: проведення переговорів з торговими компаніями, відкриття представництв в обраних містах та ін.;

• стимулювання продажів: розробка рекламної компанії, спеціальних акцій .