Элементы системы налогообложения.

Объект налогообложения – доход или имущество, с которого начисляется налог (заработная плата, прибыль ценные бумаги, недвижимости и т.д.).

Субъект налогообложения или налогоплательщик – лицо, на которое законом возложена обязанность платить налог. Однако – через механизм цен налоговое бремя может быть переложено на другое лицо, поэтому выделяется носитель налога – лицо, которое фактически уплачивает налог.

Ставки налогов, которые делятся на:

Твердые ставки, устанавливаемые в абсолютной сумме на единицу обложения независимо от размера дохода (тонну, штуку, сотку и т.п.).

Пропорциональные ставки, действующие в одинаковом процентном отношении к объекту налога без учета дифференциальности его величины.

Прогрессивные ставки, предполагающие прогрессивное повышение ставки налога по мере роста дохода.

Регрессивные ставки, предполагающие снижение по мере роста дохода.

Различают также предельную и среднюю ставку налогообложения.

Предельная ставка налога – ставка обложения налогом дополнительной единицы дохода

t пред = (Т/Y) × 100%,

средняя ставка налогообложения является отношением суммы налогов к величине доходов

t ср = (Т/Y) × 100%.

Виды налогов.

По платежеспособности и методу взимания налоги делятся на прямые и косвенные.

Прямые налоги непосредственно уплачиваются налогоплательщиком, к ним относятся налог на доход, на имущество, на дарение и т.д.

Косвенные налоги – это обязательные платежи, включающиеся в цену товара или услуги (налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины). По использованию налоги делятся на общие, поступающие в общую доходную часть бюджета и специальные: (целевые), которые используются на строго определенные цели, например, на продажу бензина, топлива, смазочных масел и т.п.

В соответствии с государственным устройством и бюджетной структурой налоги подразделяются на федеральные и местные.

Налоги также делятся на: автономные и подоходные.

Автономные (или аккордные) налоги – это налоги, которые не зависят от уровня доход.

Подоходные налоги – это налоги, которые зависят от уровня дохода

Налоговая функция

Сумму собираемых налогов в общем виде можно представить в виде функции:

Tx = Ta + t Y,

где

Ta – автономные или аккордные налоги, т.е налоги, которые не зависят от доходов.

t –налоговая ставка.

Y – совокупный доход (национальный доход или валовой внутренний продукт)

tY - подоходные налоги

Кривая Лаффера.

С учетом фискальной функции правильно построенная налоговая система должна привести к максимальной сумме налоговых сборов. Для этого необходимо рациональные налоговые ставки и налоговые льготы в виде ускоренной амортизации, инвестиционный кредит и т.п., которые стимулируют экономический рост, в то же время увеличивают общую сумму налоговых поступлений в государственный бюджет.

Теоретическим обоснованием рациональных налоговых сборов стали расчеты американского экономиста А. Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

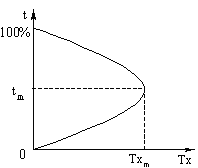

Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название «кривой Лаффера» (см. рис. 75):

Рис 75. Кривая Лаффера.

На данном рисунке по оси ординат отложены налоговые ставки t, по оси абсцисс — поступления в бюджет Tx, При увеличении ставки налога t доход государства в результате налогообложения Tx увеличивается. Оптимальный размер ставки tm, максимальные поступления в государственный бюджет Tx m. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100% налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода.

Однако с точки зрения регулирующей роли налогов важно, чтобы налоговые ставки должны быть действительно гибкими и их изменения должно соответствовать фазам экономического цикла. Так в период спада и депрессии снижение налоговых ставок будет стимулировать рост общественного производства. Повышение налоговых ставок в период промышленного бума, своеобразного «перегрева» экономики может оказаться действенной антиинфляционной мерой.