Глава 12. Равновесие на товарном рынке в кейнсианской модели

В результате изучения главы 12 учащийся должен:

«ЗНАТЬ»: основные методологические принципы кейнсианской теории о достижении макроэкономического равновесия, концепцию мультипликатора;

«УМЕТЬ»: изобразить в графическом виде кейнсианскую модель макроэкономического равновесия;

«ВЛАДЕТЬ»: навыками расчета мультипликатора.

Равновесие на товарном рынке определяется соотношением совокупного спроса на товары и услуги (AD) и совокупного предложения товаров и услуг (AS).

В макроэкономической теории существует два подхода к описанию равновесия товарного рынка: классический и кейнсианский.

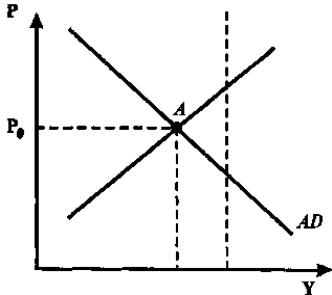

Классическая модель описывает равновесие в долгосрочном периоде и показывает, что поскольку оно устанавливается на уровне полной занятости ресурсов, то равновесной величиной выпуска, при котором совокупный спрос равен совокупному предложению, всегда будет величина потенциального выпуска Y*, которая определяется количеством имеющихся в экономике ресурсов и существующей технологией (т.е. описывается производственной функцией: Y* = AF (L, K), где L - запас труда, K – запас капитала, а А - технологический прогресс). Ему по закону Сэя будет соответствовать равная величина совокупного спроса.

В то же время классическая модель исходит из двух основных положений:

Утверждение о том, что вряд ли возможна ситуация, в которой уровень совокупных расходов Y=C + I+G+Xn будет недостаточен для закупки продукции, произведенной при полной занятости ресурсов (то есть вряд ли возможна ситуация, когда AD не равно AS).

Даже в случае возникновения этой ситуации, немедленно изменятся заработная плата, цены и рыночная ставка процента и вслед за спадом совокупного спроса произойдет быстрый и крайне незначительный спад производства, что стабилизирует ситуацию. При этом важно, что денежный рынок всегда гарантирует равенство инвестиций и сбережений и, следовательно, полную занятость ресурсов. В данном случае возможна лишь добровольная безработица в рамках ее естественного уровня. Это значит, что в точке равновесия AD и AS объем производства Y всегда равен потенциальному Y*. (см. рис. 12.1)

Рис. 12.1. Классическая модель равновесия товарного рынка

Кейнсианская экономическая теория оспаривает существование такого механизма саморегулирования. В свое время Д. Кейнс доказал, что полная занятость в нерегулируемой экономике может возникнуть только случайно. При этом, равновесие спроса и предложения (рис. 12.1), как правило, не совпадает с полной занятостью ресурсов (в точке А устанавливается равенство AD = AS, однако равновесный объем производства Y меньше потенциального Y*).

Одной из причин такого несовпадения является несоответствие инвестиций и сбережений различных экономических агентов.

Так, мотивами сбережений домашних хозяйств являются:

покупки дорогостоящих товаров;

страхование от непредвиденных обстоятельств;

обеспечение детей в будущем;

обеспечение в старости.

В тоже время, мотивы инвестиций фирм - следующие:

1) максимизация нормы чистой прибыли;

2) реальная ставка процента — плата за приобретение денежного капитала для инвестирования.

При этом, в классической макроэкономической экономической теории основным фактором, определяющим динамику сбережений и инвестиций, является ставка процента: если она возрастает, то домашние хозяйства начинают больше сберегать и меньше потреблять из каждой дополнительной единицы дохода. Рост сбережений домашних хозяйств приводит к снижению цены кредита, что обеспечивает рост инвестиций.

В кейнсианской же макроэкономической теории основным фактором, определяющим динамику потребления и сбережений является не ставка процента, а величина располагаемого дохода домашних хозяйств. При этом на сбережения направляется часть дохода, остающаяся после осуществления всех потребительских расходов.

В тоже время, влияние ставки процента вторично. А наиболее важную роль в обеспечении и поддержании макроэкономического равновесия играют потребление, сбережения, инвестиции и их пропорциональность.

Под потреблением в данном случае понимается та часть дохода населения, которая тратится на приобретение материальных благ и услуг. Потребление, не зависящее от национального дохода, называется автономным потреблением. На его размер, главным образом, влияют накопленное богатство, потребительская задолженность, ожидания домашних хозяйств. Функция потребления имеет вид:

C = C0 + mpc × Y,

где C0 – автономное потребление, mpc – предельная склонность к потреблению, Y – национальный доход.

При этом предельная склонность к потреблению показывает, на сколько единиц возрастает потребление при росте дохода на одну единицу, или какую долю дополнительного дохода люди потребляют. Предельная склонность к потреблению отражает отношение любого изменения в потреблении к тому изменению в доходе, которое его вызвало. Как правило, этот показатель изменяется от нуля до единицы.

mpc

=

Если учесть взимаемые государством налоги, функция потребления будет иметь вид:

C = C0 + mpc × (Y–T),

где: Т – автономные налоги, т.е. налоги, чья величина не зависит от национального дохода, т.е. постоянны при любом уровне дохода. Соответственно (Y-T) – располагаемый доход или доход после уплаты налога.

В случае, если Т – подоходный налог или налог, зависящий от величины национального дохода, то он рассчитывается по формуле:

Т = t × Y,

где t – налоговая ставка, исчисляемая в процентах от дохода. В этом случае функция потребления будет иметь вид:

C = C0 + mpc × (1–t) × Y

Согласно теории потребления Дж.М.Кейнса располагаемый доход делится на потребление и сбережения:

Y = С + S

В свою очередь, сбережения – это та часть дохода населения, которая не потребляется; это часть располагаемого дохода, которая остается после всех потребительских (у домохозяйств) и производственных (у фирм) расходов:

S = Y – C

Таким образом, основным фактором, определяющим величину сбережений, выступает национальный доход: сбережения тем больше, чем больше доход. При этом функция сбережения имеет вид:

S = Y – C0 – mpc × Y = – C0 – (1– mpc) × Y = – C0 – mps × Y,

где mps – предельная склонность к сбережению.

Предельная склонность к сбережению представляет собой отношение любого изменения в сбережениях к изменению в доходе, которое его вызвало. Она показывает, на сколько единиц возрастают сбережения при росте дохода на одну единицу:

mps

=

Значения mps находятся в интервале от нуля до единицы. Так как совокупный доход распадается на потребление и сбережение, то

mpc + mps = 1

Таким образом, предельная склонность к сбережению является величиной, обратной предельной склонности к потреблению.

На потребление и сбережения влияют следующие факторы:

Рост налогов;

Увеличение цен;

Рост отчислений на социальное страхование

Ажиотажный спрос;

Рост предложения на рынке.

По

мере роста дохода доля потребления в

доходе

падает, а доля сбережений в доходе

падает, а доля сбережений в доходе

– растет. По Кейнсу, доля потребления

в доходе (т.е. отношение величины

потребления к величине дохода) называется

средней склонностью к потреблению

(apc).

– растет. По Кейнсу, доля потребления

в доходе (т.е. отношение величины

потребления к величине дохода) называется

средней склонностью к потреблению

(apc).

;

(0< apc < 1);

;

(0< apc < 1);

При этом доля сбережений в доходе (т.е. отношение величины сбережений к величине дохода) по Кейнсу - это средняя склонность к сбережению (aps):

;

(0< aps < 1).

;

(0< aps < 1).

Сумма средней склонности к потреблению и средней склонности к сбережению равна 1:

.

.

Фирмы осуществляют сбережения для инвестирования.

В соответствии с законодательством инвестиции в широком смысле представляют собой все виды материальных, имущественных и иных ценностей (включая интеллектуальные), вкладываемые в предпринимательскую и другие виды деятельности в целях получения дохода или достижения социального эффекта. Инвестиции – это прежде всего расходы фирм на расширение и модернизацию производства, улучшение качества продукции, увеличение товарных запасов и т.д. с целью увеличения прибыли. В качестве инвестиций используются как средства предприятий, так и сбережения населения. Инвестиции фирм осуществляются для возмещения потребленного капитала и для его увеличения: I = K. Соответственно различают валовые и чистые инвестиции.

Валовые инвестиции – это общее увеличение запаса капитала.

Чистые инвестиции обеспечивают увеличение объема выпуска инвестиции (IN), отражают прирост физического капитала в экономике и получаются путем вычитания амортизационных отчислений (А) из валовых инвестиций (I):

IN = I –A

Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство расширяется, т.е. имеет место расширенное воспроизводство). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны, т.е. "проедается" имеющийся капитал (имеет место суженное воспроизводство). И, наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех же самых масштабах (простое воспроизводство).

Инвестиции, причиной которых является рост спроса на готовую продукцию фирм называются индуцированными (являются функцией национального дохода: Iин = f(Y).

Инвестиции, величина которых не зависит от ВВП (уровня дохода) называются автономными. Они зависят от реальной процентной ставки.

Существует две основных формы инвестиции: прямые и портфельные.

Прямые – это инвестиции, осуществляемые посредством вложений в уставных капитал предприятий.

Портфельные – это инвестиции, осуществляемые посредством приобретения ценных бумаг предприятий.

Кроме того, можно выделить следующие виды инвестиций:

Физические инвестиции (капитальные вложения) – К ним относятся производственные здания, сооружения, а также любые виды машин и оборудования со сроком службы более 1 года;

Вложения в денежные активы;

Вложения в нематериальные активы.

Нематериальные активы – это ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, приобретения лицензий, разработки торговых знаков.

Субъектами инвестиционной деятельности являются инвесторы, реципиенты, заказчики, подрядчики и пользователи объектов.

Инвестор – это физическое или юридическое лицо, принимающее решение и осуществляющее вложение собственных денежных и иных привлеченных имущественных или интеллектуальных ценностей в инвестиционный проект и обеспечивающий их целевое использование.

Инвесторами могут быть:

Госорганы власти (включая местные (муниципальные) органы управления);

Институциональные инвесторы (банки, инвестиционные фонды и компании, пенсионные фонды, страховые компании, трастовые компании, международные кредитно-финансовые институты);

Коммерческие организации;

Физические лица;

Иностранные физические и юридические лица.

Реципиент – предприятие, в которое осуществляются инвестиции.

Пользователи объектом капиталовложений – это физические или юридические лица, в том числе иностранные, а также госорганы местного самоуправления и иностранные государства, международные объединения для которых создаются указанные объекты.

Инвестиции являются самым нестабильным компонентом совокупных расходов. Неустойчивость инвестиций приводит к нарушению равновесия экономики. При этом на инвестиции и их объем влияют следующие факторы:

ожидаемая чистая прибыль;

величина дохода, направляемого на расширение производства;

реальная ставка процента по кредиту;

срок окупаемости;

уровень налогообложения;

общей экономической и политической ситуации;

и др.