Підпис головного бухгалтера

Систематичний запис ведеться безпосередньо на бухгалтерських рахунках, необхідна кількість яких повинна бути передбачена в Журнал-Головній Книзі, рис.

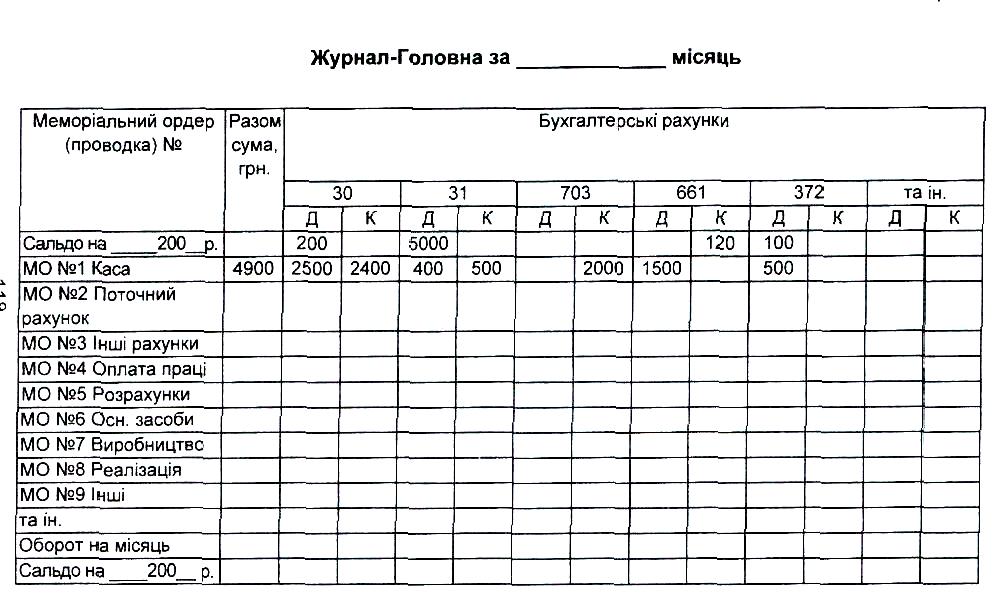

Книга Журнал-Головна відкривається записами сум залишків за рахунками на початок періоду. Записи в ній робляться на підставі меморіальних ордерів. Сума оборотів за дебетом всіх рахунків кожного меморіального ордера повинна дорівнювати сумі оборотів за кредитом всіх рахунків цього ордера, а також підсумку графи "Сума за ордером". Після підрахунку оборотів виводиться залишок за всіма рахунками та на підставі цих залишків складається баланс.

Найбільше поширення при ручній обробці інформації одержала журнально-ордерна форма обліку. Вона застосовується, як правило, на великих підприємствах з великим обсягом виробництва; вимагає високої кваліфікації облікового персоналу та чіткого розподілу праці в обліково-обчислювальному процесі.

Рис. Зразок заповнення Журнал-Головної Книги.

Журнально-ордерна форма заснована на використанні шахового принципу реєстрації і їхнього нагромадження за кожен звітний період у хронологічному і систематичному порядку одночасно. Цей принцип означає, що однорідні (однакові за найменуванням) документи накопичуються в накопичувальних відомостях. Різнорідні, але пов'язані документи збираються в групувальних відомостях. Аналітичний і синтетичний облік здійснюється, як правило, в єдиній системі запису. Журнально-ордерна форма обліку включає такі облікові регістри: журнали-ордери, відомості, допоміжні таблиці та Головну книгу, рис. 7.3.

Первинні документи

Накопичу-вальні

та групувальні відомості

Журнали-ордери Регістри аналітичного обліку

Головна книга

Бухгалтерський

баланс

Оборотні відомості

за аналітичними

рахунками

Рис. Схема реєстрації даних при журнально-ордерній формі обліку.

В усіх журналах-ордерах і допоміжних до них відомостях записи проводяться за шаховим принципом, тобто кореспондуючі рахунки записуються за рядками та стовпчиками, запис суми у визначеній

клітинці Журналу-ордера визначає бухгалтерську проводку (тобто кожна клітка вказує рахунки, що дебетуються та кредитуються). Журнали-ордери побудовані за кредитовою ознакою. Схематично форма журналу-ордеру може бути зображена таким чином (табл. 7.3).

Таблиця

Журнал-ордер за кредитом рахунку №__

Дата |

Номер документу |

Зміст захисту |

У дебет рахунків |

|||

|

|

|

№ |

№ |

№ |

та ін. |

Застосовуються журнали-ордери як для окремого рахунку, так і для групи взаємозалежних рахунків. Допоміжні відомості застосовуються в тих випадках, коли необхідні аналітичні показники складно розрахувати безпосередньо в журналах-ордерах. У цих випадках групування даних первинних документів попередньо здійснюється у відомостях, підсумки з яких переносяться в журнали-ордери. В окремих випадках застосовується додаткове групування даних первинних документів у допоміжних таблицях.

Підсумкові дані журналів-ордерів за синтетичними рахунками переносяться наприкінці періоду в Головну книгу, яка відкривається, як правило, на один рік. При цьому кредитовий оборот журналу-ордера переноситься в Головну книгу загальною сумою а дебетовий оборот кожного рахунка Головної книги набирається з різних рахунків за відповідними журналами-ордерами. У Головнії книзі кожному рахунку приділяється окрема сторінка. В табл. схематично наведена форма Головної книги.

Таблиця