Динамика численности и расходов на оплату труда на Автомобильном заводе пао «камаз» за 2013-2015 годы

|

2013 |

2014 |

2015 |

Численность, чел. |

8320 |

7740 |

7453 |

ФЗП, млн.руб. |

11571 |

12843 |

13324 |

Источник: Кадровые отчеты Автомобильного завода ПАО «КАМАЗ» за 2013-2015 годы.

Рост расходов на оплату труда обусловлен:

индексацией тарифной ставки, которая в 2015 году проводилась 2 раза на 5% и 7% с 01.01.2015 и с 01.09.2015 соответственно;

материальным стимулированием за повышение эффективности труда (50% экономии фонда заработной платы, сформированной от высвобождения численности в отчетном периоде были направлены на дополнительное стимулирование работников предприятия).

Средняя заработная плата в 2015 году составила 27 228 руб., что на 16,1 % выше уровня прошлого года. Уровень средней заработной платы в организации на 5 % выше среднегородского уровня и на 4,7 % выше, чем по Республике Татарстан.

Таблица 2.2.17.

Динамика средней заработной платы Автомобильного завода пао «камаз» за 2013-2015 годы

|

2013 |

2014 |

2015 |

Средняя з/плата рабочих |

18202 |

19880 |

23254 |

Средняя з/плата РСиС |

29086 |

34218 |

42254 |

Средняя з/плата |

20918 |

23457 |

27228 |

Источник: Кадровые отчеты Автомобильного завода ПАО «КАМАЗ» за 2013-2015 годы.

В отчетном периоде средняя заработная плата по рабочим выросла на 17 %, по РСиС на 23 % и составила 23 254 руб. и 42 254 руб. соответственно.

Для характеристики кадровой политики необходимо рассмотреть движение (текучесть) кадров. Движение рабочей силы в организации иллюстрирует таблица 2.2.18.

Таблица 2.2.18.

Движение рабочей силы на Автомобильном заводе пао «камаз» за 2013-2015 годы

Показатель |

2013 |

2014 |

2015 |

2015 к 2013, % |

Численность персонала |

8320 |

7740 |

7453 |

89,5 |

Удельный вес руководителей |

17,8 |

16,1 |

14,7 |

-3,1 |

Удельный вес рабочего персонала |

82,2 |

83,9 |

85,3 |

+3,1 |

Принято, чел. |

1664 |

1548 |

1390 |

83,5 |

Выбыло всего, чел., в т.ч. |

1040 |

987 |

923 |

88,7 |

По собственному желанию, чел. |

935 |

890 |

830 |

88,7 |

За нарушение трудовой дисциплины, чел. |

10 |

8 |

8 |

80 |

Уход на пенсию, в декрет, чел. |

95 |

89 |

85 |

89,4 |

Коэффициент прибытия (принято/численность персонала*100) |

20 |

20 |

18,6 |

93 |

Продолжение таблицы 2.2.18

Коэффициент выбытия (выбыло/численность персонала*100) |

12,5 |

12,7 |

12,3 |

98,4 |

Коэффициент текучести ((по собственному желанию+за нарушение трудовой дисциплины)/численность персонала)*100 |

11,3 |

11,6 |

11,2 |

99,1 |

Источник: Кадровые отчеты Автомобильного завода ПАО «КАМАЗ» за 2013-2015 годы.

Проанализировав движение рабочей силы было выявлено, что на Автомобильном заводе ПАО «КАМАЗ» наблюдается текучесть кадров. Оборот работников по выбытию превышает оборот работников по прибытию, что не может являться положительной тенденцией при развитии компании. В целях дальнейшего снижения коэффициента оборота рабочей силы по увольнению необходимо обратить внимание на мотивы увольнения сотрудников. Мотивами побуждающими работника принять решение об уходе с предприятия, являются реальные причины. Статистика службы кадров в лучшем случае лишь частично может дать ответ на вопрос – почему уволился работник. Причинами увольнения «по собственному желанию» может быть:

неудовлетворенность уровнем оплаты труда;

причины личного характера;

тяжелые условия труда.

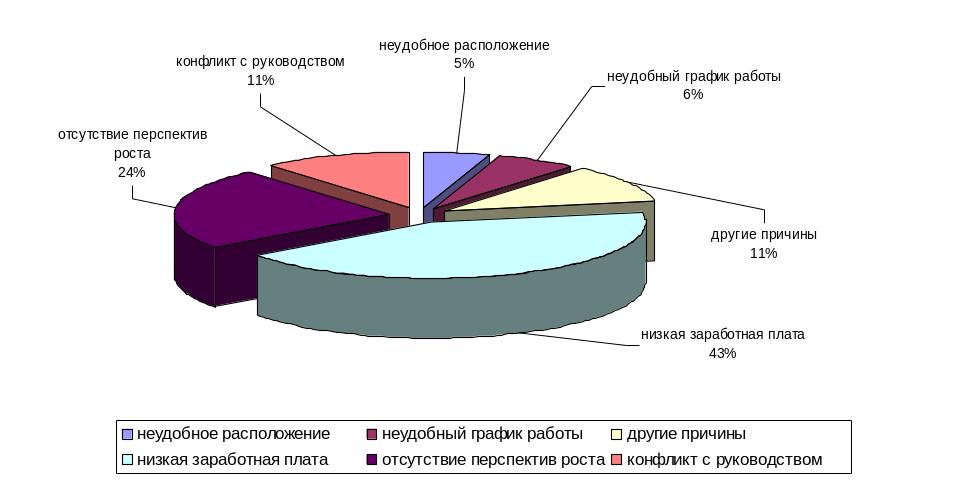

На Автомобильном заводе увольняющимся предлагается заполнить форму ответов на вопрос «По какой причине Вы меняете место работы?». Как показывает время, предлагаемая форма вывода результатов опроса, не привносит сколь либо значительной динамики в уже сложившуюся градацию мотивов увольнения, поэтому может быть представлена в качестве типичной (рисунок 2.2.2).

Рис. 2.2.2. Причины ухода сотрудников на Автомобильном заводе ПАО «КАМАЗ»

Основная причина текучести кадров – это недовольство работников низкой заработной платой.

Основной акцент в организации сделан на систему материального стимулирования. Поэтому для успешного функционирования организации следует обратить внимание на нематериальное стимулирование работников.