1. Операції з продажу

вітчизняних продуктів дитячого харчування молочними кухнями і спеціалізованими магазинами;

товарів спеціального призначення для інвалідів (відповідно до переліку, встановленого Кабінетом Міністрів України);

лікарських засобів і виробів медичного призначення, що зареєстровані в Україні в установленому порядку (в тому числі надання послуг для їх продажу аптечними закладами);

книг вітчизняного виробництва, учнівських зошитів, підручників та інших навчальних посібників, періодичних видань, друкованих засобів масової інформації вітчизняного виробництва (включаючи їх доставку);

путівок для санаторно-курортного лікування та відпочинку дітей.

2.Операції з надання послуг

перевезення пасажирів міським і приміським пасажирським транспортом, автомобільним транспортом у межах районів;

ремонт шкіл, дошкільних установ, інтернатів, установ охорони здоров'я;

обробка землі сільськогосподарськими виробниками,

багатодітним сім'ям, інвалідам, ветеранам, самотнім особам і особам, що постраждали від Чорнобильської катастрофи,

школам, дошкільним установам, інтернатам, установам охорони здоров'я в сільській місцевості;

послуги з виховання і навчання дітей у дитячих музичні школах, художніх школах, школах мистецтв;

послуги, що надаються установами охорони здоров'я, які мають спеціальний дозвіл на надання таких послуг;

доставка пенсій і грошової допомоги населенню

3.Операції з виконання робіт

будівництво за рахунок коштів інвесторів житла для військовослужбовців, ветеранів війни, членів сімей військовослужбовців, що загинали, виконуючи службові обов'язки;

будівництво житла, що здійснюється за рахунок коштів фізичних осіб за умови передачі його у власність тим самим фізичним особам.

4. Операції з передачі

земельних ділянок, що знаходяться під об'єктами нерухомості або незабудованої землі;

операції завезення на митну територію України продуктів морського промислу, виловлених суднами України.

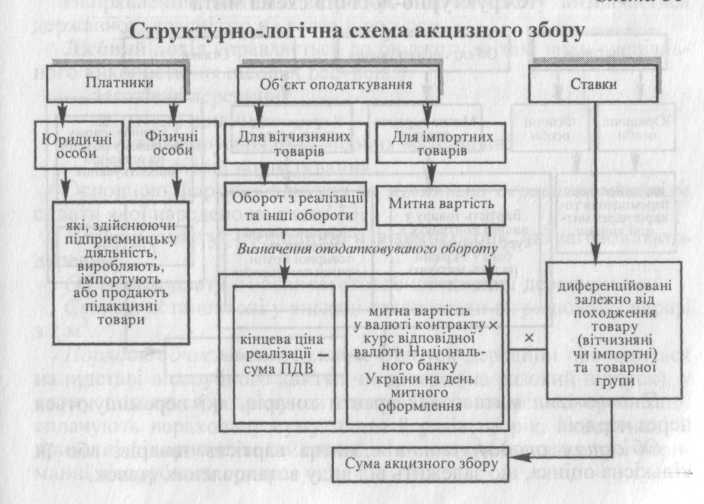

Акцизний збір

Акцизний збір — це непрямий податок на високорентабельні і монопольні товари (продукцію), що включається в ціну цих товарів

Суб'єктами податку є:

суб'єкти підприємницької діяльності (юридичні і фізичні особи),

виробники підакцизних товарів, а також суб'єкти підприємницької діяльності, що імпортують підакцизні товари;

громадяни України, іноземні громадяни, особи без громадянства, які ввозять товари на митну територію України згідно з чинним законодавством

Об'єктом оподаткування є операції з

реалізації вироблених в Україні підакцизних товарів (продукції);

реалізації (передачі) підакцизних товарів (продукції) з метою власного споживання, промислової переробки, здійснення внесків до статутного капіталу, а також своїм працівникам;

ввезення підакцизних товарів (продукції) на митну територію України;

реалізації конфіскованих підакцизних товарів (продукції),

реалізації або передачі у володіння, користування чи розпорядження підакцизних товарів (продукції), що були ввезені на митну територію України із звільненням від оподаткування

обсяги та вартість втрачених підакцизних товарів (продукції), що перевищують встановлені норми втрат

Операції з підакцизними товарами, які не підлягають оподаткуванню:

вивезення (експорту) підакцизних товарів (продукції) платником податку за межі митної території України.

ввезення на митну територію України раніше експортованих підакцизних товарів (продукції), у яких виявлено недоліки, що перешкоджають реалізації цих товарів на митній території країни імпортера, для їх повернення експортеру.

Операції з підакцизними товарами, які звільняються від оподаткування:

реалізації легкових автомобілів для інвалідів, у тому числі дітей-інвалідів, а також легкових автомобілів спеціального призначення;

ввезення підакцизних товарів (продукції) на митну територію України, призначених для офіційного (службового) користування дипломатичними представництвами іноземних держав,

безоплатної передачі для знищення підакцизних товарів (продукції),

реалізації підакцизних товарів (продукції), що використовуються як сировина для виробництва підакцизних товарів (продукції);

ввезення фізичними особами на митну територію України підакцизних товарів (продукції) в обсягах, що не перевищують норм безмитного ввезення,

реалізації безпосередньо вітчизняними виробниками алкогольних напоїв і тютюнових виробів магазинам безмитної торгівлі.

ввезення на митну територію України підакцизних товарів (продукції) як міжнародної технічної допомоги,

База оподаткування:

У разі обчислення податку із застосуванням адвалорних ставок базою оподаткування є:

вартість реалізованого товару (продукції), виробленого на митній території України, без податку на додану вартість та з урахуванням акцизного податку;

вартість товарів (продукції), що ввозяться на митну територію України,

При визначенні бази оподаткування перерахунок іноземної валюти на національну валюту здійснюється за офіційним курсом гривні до іноземної валюти, встановленим Національним банком України, що діє на дату подання до митного органу митної декларації до митного оформлення.

У разі обчислення податку із застосуванням специфічних ставок з вироблених на митній території України або ввезених на митну територію України підакцизних товарів (продукції) базою оподаткування є їх величина, визначена в одиницях виміру ваги, об'єму, кількості товару (продукції), об'єму циліндрів двигуна автомобіля або в інших натуральних показниках

Підакцизні товари та ставки податку

До підакцизних товарів належать:

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

тютюнові вироби, тютюн та промислові замінники тютюну;

нафтопродукти, скраплений газ;

автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли.

Ставки податку встановлюються

адвалорні,

специфічні,

адвалорні та специфічні одночасно;

Адвалорні ставки застосовуються відносно до обсягу реалізації в цінах, що включають цей податок

![]()

Сума акцизного збору визначається:

![]()

А — ставка акцизного збору у %;

Са – сума акцизного збору у грн.;

С – собівартість продукції;

П – запланований прибуток.

Специфічні ставки встановлені в євро на одиницю товару чи певну величину його виміру.

Включення акцизного збору у відпускні ціни товарів проводиться за такою формулою:

Ц = (С + П) : (100 — А) 100,

А — ставка акцизного збору у %;

С – собівартість продукції;

П – запланований прибуток.

Обчислення і сплата акцизного збору проводиться двома методами:

Для вино-горілчаних і тютюнових виробів установлено стягнення податку за допомогою спеціальних акцизних марок.

Для решти товарів обчислення проводиться за встановленими ставками до обсягу реалізації за відповідний період (декаду, місяць).

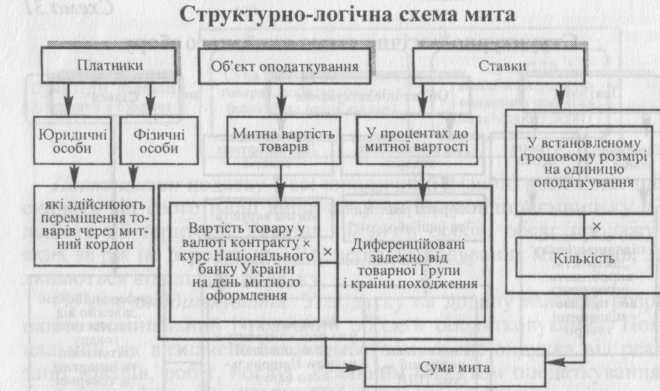

Мито

Мито є непрямим податком, що стягується з товарів і транспортних засобів, які переміщуються через митний кордон країни. Це переміщення може бути зв'язане з ввезенням, вивезенням або перевезенням транзитом товарів чи транспортних засобів.

Мито виконує фіскальну і регулювальну функції.

Регулювальна функція спрямована на формування раціональної структури імпорту та експорту, захист національного виробника (мито на імпорт); заохочення або обмеження експорту (мито на експорт). Міжнародна практика свідчить, що найбільш поширеним є мито на імпорт

Фіскальна функція – поповнення державного бюджету

Платниками мита є фізичні та юридичні особи - декларанти товарів, які переміщуються через кордон.

Сплата податку здійснюється під час перетину митного кордону

Об'єктом оподаткування є митна вартість товарів, або їх кількісна оцінка, що залежить від виду встановлених ставок.

Обчислення мита проводиться за встановленими ставками за товарними групами. Сплата проводиться декларантом і є підставою для випуску товарів з митниці.

Ставки мита встановлюються:

у процентах до митної вартості;

у грошовому вимірі в євро на одиницю товару чи певну одиницю його характеристики.

Види митних ставок:

Адвалорні, що нараховуються у відсотках до митної вартості оподатковуваних товарів та інших предметів.

Специфічні, що нараховуються у твердих сумах на одиницю оподатковуваних товарів чи інших предметів.

Комбіновані, які поєднують у собі адвалорні і специфічні мита.