2.2. ПрактичНий модуль

Завдання практичного модулю (аудиторна робота) оцінюється в межах від 0 до 50 балів.

Рейтингове поточне оцінювання практичних занять

№ |

Вид робіт |

Рейтингові бали |

1. |

Усне опитування, самостійні практичні роботи |

Відповідно до відведеної кількості балів на заняття та тему загалом |

Студенти мають право відпрацювання практичних занять а також перездачу незадовільних оцінок до чергового рубіжного контролю (атестації).

Перездача поточних позитивних оцінок з метою їх підвищення, як правило, не дозволяється.

Рівень вивчення студентами питань, винесених на самостійне опрацювання, оцінюється на практичних заняттях. Ці питання включаються до переліку завдань, винесених на рубіжні контролі.

Встановлюється обов'язковий мінімум оцінок (не менше 60% від кількості проведених практичних занять), які повинен отримати студент на момент атестацій і за семестр в цілому (16 оцінок).

Практична робота № 1. (4 години)

Рекомендована література:

П(С)БО 11 “Зобов’язання”: затв. Наказом МФУ від 31.01.2000 р. № 20// Бухгалтер (тема). – 2004. - № 5. – С. 53-54.

П(С)БО 14 “Оренда”: затв. Наказом МФУ від 28.07.2000 р. № 181 // Бухгалтер (тема). – 2002. - № 46. – С. 7-13.

Векселі в Україні.//Все про бухгалтерський облік – 2006. - №16.

Про затвердження методичних рекомендацій по застосуванню реєстрів бухгалтерського обліку: Наказ МФУ від 29.12.2000 р. № 365 // Все про бухгалтерський облік. – 2001. - № 24. – С. 3-62.

Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» ВНЗ. /За ред.. проф.. Ф.Ф. Бутинця. – 7-ме вид., доп. І перероб. – Житомир: ПП «Рута», 2006. – 832 с.

Пушкар М.С. Фінансовий облік: Підручник. – Тернопіль: Карт-бланш, 2002. – 628 с.

Книга «Бухгалтерский учёт в Украине» / Под ред. А.Н. Коваленко. – Днепропетровск: Баланс-клуб, 2003. – 528 с.

1. Питання для повторення теоретичного матеріалу:

Суть кредитів, їх класифікація та порядок отримання.

Облік довгострокових позик.

Облік довгострокових векселів виданих.

Облік довгострокових зобов’язань по облігаціях.

Облік довгострокових зобов’язань з оренди.

Облік забезпечень майбутніх виплат і платежів.

Облік відстрочених податкових зобов’язань і активів.

Облік цільового фінансування та цільових надходжень.

2. Виконання відповідного розділу кейс-проекту за темою «Облік зобов’язань»

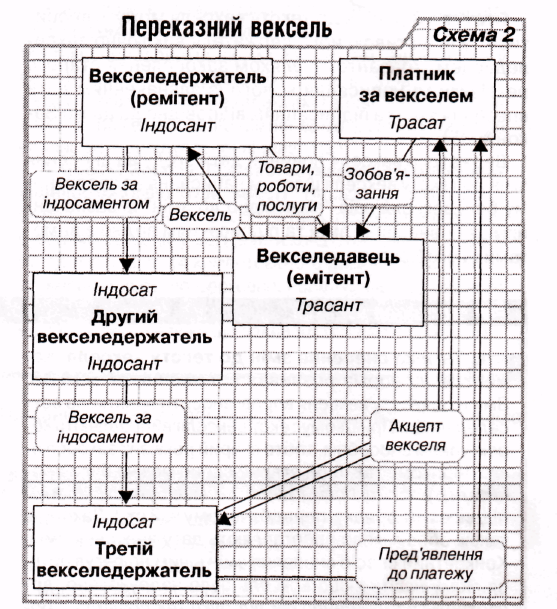

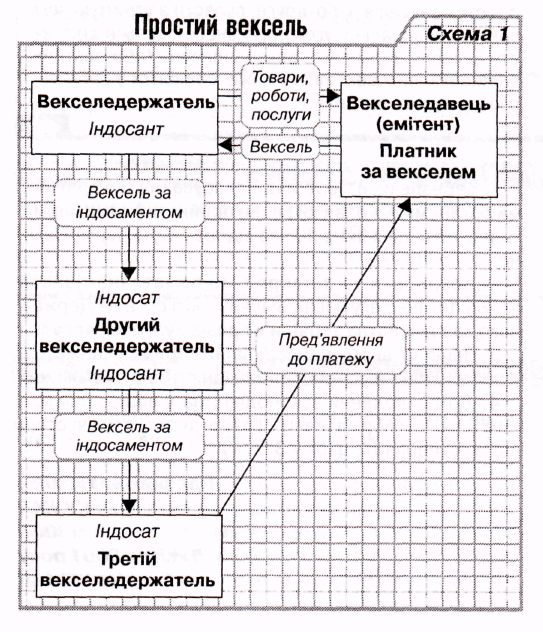

Рис. 1.1. Схеми обігу простого та переказного векселів в Україні

Практична робота № 2. (4 години)

Рекомендована література:

П(С)БО 11 “Зобов’язання”: затв. Наказом МФУ від 31.01.2000 р. № 20// Бухгалтер (тема). – 2004. - № 5. – С. 53-54.

Про затвердження методичних рекомендацій по застосуванню реєстрів бухгалтерського обліку: Наказ МФУ від 29.12.2000 р. № 365 // Все про бухгалтерський облік. – 2001. - № 24. – С. 3-62.

Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» ВНЗ. /За ред.. проф.. Ф.Ф. Бутинця. – 7-ме вид., доп. І перероб. – Житомир: ПП «Рута», 2006. – 832 с.

Договори в Україні. // Все про бухгалтерський облік. – 2007. - № 23.

Пушкар М.С. Фінансовий облік: Підручник. – Тернопіль: Карт-бланш, 2002. – 628 с.

Чабанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік: Посібник. – К.: Видавничий центр «Академія», 2002. – 672 с.

Золотухин А. Учёт поставщиков и покупателей: как лучше ? //Бухгалтерия. – 2001. - № 40/1. – С. 31-33.

Г. Васильєв. Чи є життя після сурових, або облік довіреностей на підприємстві.//Все про бухгалтерський облік. – 2008. - №65. – С. 6-8.

1. Питання для повторення теоретичного матеріалу:

Облік розрахунків з постачальниками та підрядчиками.

Порядок укладання договорів купівлі-продажу.

Порядок заповнення податкових накладних.

Облік поточної банківської заборгованості.

Облік розрахунків з короткостроковими векселями виданими та за іншими розрахунками.

2. Виконання відповідного розділу кейс-проекту за темою «Облік зобов’язань»

Практичне заняття № 3. (10 години)

Рекомендована література:

Про оплату праці: Закон України: від 24.03.1995 р. № 108/95-ВР (із змінами і доповненнями) // Баланс. – 2001. – С. 3-7.

Про відпустки: Закон України, від 15.11.96 р. № 504/ВР-96 (із змінами і доповненнями) // Все про бухгалтерський облік. – 2001. - № 50. – С. 36-42.

Порядок обчислення середньої заробітної плати. Затв. Постановою КМУ від 8.02.1995 р. № 100. //Все про бухгалтерський облік. – 2006. - № 51. – С. 46-48.

П(С)БО 26 «Виплати працівникам», затв. наказом МФУ від 28.10.03 р. №601 // Все про бухгалтерський облік. – 2011. - №12. – С. 3-8.

І. Назаренко. Оформлення відпустки: пунктуальність передусім. // Все про бухгалтерський облік. – 2004. - № 41-42. – С. 22-24.

Н. Харитонова. Види відпусток та їх тривалість. // Все про бухгалтерський облік. – 2004. - № 41-42. С. 3-15.

Пушкар М.Є. Фінансовий облік: Підручник. – Тернопіль: Карт-бланш, 2002. – 628 с.

С. Строїч. Що таке «середня зарплата» та коли її обчислюють. // Все про бухгалтерський облік. – 2006. - № 51. – С. 3-8.

Новая «первичка» по учёту работников и зарплаты. // Главбух. – 2009. - №1. – С. 28-29.

Красовская И. Дивиденды: что это такое и как их получить. //Главбух. – 2009. - №3. – С. Т2-Т4.

1. Питання для повторення теоретичного матеріалу:

Виплати працівникам підприємства: поняття, види.

Нормативне регулювання оплати праці в Україні.

Документальне оформлення розрахунків з оплати праці.

Аналітичний та синтетичний облік розрахунків з оплати праці.

Види відпусток, порядок їх надання та облік.

Нарахування допомоги з тимчасової непрацездатності, відображення в обліку.

Облік розрахунків з фондами соціального страхування.

Облік утримань із заробітної плати.

Облік виплат працівникам інструментами власного капіталу.

Особливості розрахунків з персоналом за допомогою платіжних карток.

2. Виконання відповідного розділу кейс-проекту за темою «Облік зобов’язань»