11.3. Методи ціноутворення

Підприємства використовують різні методи встановлення початкової ціни на товар. При цьому враховується, як мінімум, один з таких факторів:

- рівень витрат на одиницю товару;

- наявність унікальних характеристик товару;

- середній рівень ринкових цін на аналогічні товари.

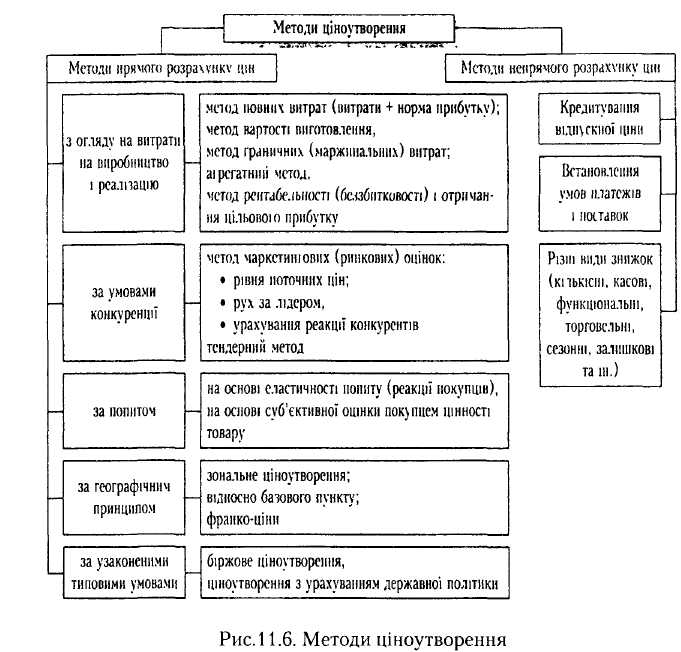

На рисі 1.6 систематизовані методи ціноутворення.

- витратний (на основі калькуляції витрат);

- ринковий (на основі врахування дії ринкових факторів) - конкурентний та за попитом.

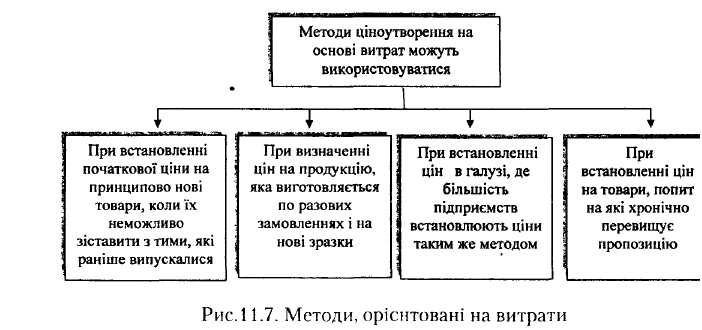

Методи, орієнтовані на витрати

Ці методи відображають більше традиційну орієнтацію на виробництво, ніж на ринковий попит (рис. 11.7).

Метод повних витрат. На основі встановлення нормативного прибутку (Пн), що забезпечує беззбиткову діяльність підприємства, за умови, що витрати виробництва оптимальні:

![]()

де F - постійні витрати па одиницю продукції;

V - змінні витрати;

Пі(- нормативний прибуток.

При цьому методі, крім змінних витрат, враховуються також постійні витрати підприємства пропорційно тому внеску, який окремі складові вносять до виробництва товару.

Недоліки методу повних витрат:

Не береться до уваги чинник попиту на товар, тому він може бути не проданий через дуже високі ціни.

Будь-який метод віднесення на собівартість товару постійних витрат є довільним.

Класифікація витрат на постійні і змінні привела до виникнення методу прямого віднесення витрат на собівартість продукції, що випускається.

Цей метод є важливим і ефективним знаряддям при плануванні і контролі прибутковості роботи підприємства, при встановленні цін на продукцію. Цей метод заснований на застосуванні принципу маржинального прибутку (прибутки покриття), який визначається як різниця між виручкою від продажу товару і прямими (змінними) витратами на його виготовлення. Такий метод може бути використаний тоді, коли виробничі потужності недостатньо завантажені, а всі постійні витрати покриваються цінами, які встановлені на поточні обсяги виробництва.

Метод граничних витрат.

При розрахунку ціни виробу враховуються тільки ті витрати, які можна безпосередньо віднести на виробництво даного виробу. З метою розширення об'єму продажів і завоювання більшої частки ринку підприємство може піти на формування ціни з урахуванням тільки граничних витрат.

Проте для встановлення цін на всю продукцію, що випускається підприємством, цей метод використаний бути не може, оскільки постійні витрати повинні бути повернені підприємству в загальній виручці.

Ціна при цьому методі визначається за формулою: витрати плюс прибуток. Прибуток залежить від рентабельності.

![]()

де В - витрати виробництва (повні або граничні залежно від вибраного варіанту);

R - рентабельність продукції %.

При виборі рівня рентабельності підприємство враховує свої потреби в масі прибутку, середньогалузевий рівень рентабельності і рентабельність, закладену в ціні конкурентів.

В сучасних ринкових умовах діяльності підприємства показником, стабільнішим, ніж рентабельність продукції, є рентабельність інвестованого капіталу. Враховуючи це, рентабельність продукції можна визначити, ґрунтуючись на нормі прибутку на вкладений капітал.

При встановленні цін з урахуванням запланованої рентабельності, необхідно встановити такі ціни, які забезпечували б рентабельність інвестованого капіталу, яка може бути визначена за формулою:

![]()

де RF - рентабельність інвестованого капіталу;

П - прибуток;

F - сума інвестованого капіталу.

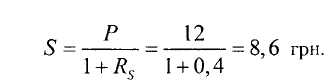

Якщо ж ціна задана, то повинна бути визначена максимальна собівартість одиниці продукції, яка забезпечувала б рентабельність цих витрат:

![]()

де Rs - рентабельність собівартості продукції, що виготовляється;

S - собівартість.

![]()

![]()

Якщо прирівняти ці вирази й виразити рентабельність інвестованого капіталу через рентабельність собівартості, то одержимо:

де Р - ціна виробу.

Наприклад. Відома собівартість одиниці продукції, яка дорівнює 10 гри, бажана рентабельність інвестованого капіталу 40%. То

Р=10 (1+0,4) = 14,0 грн.

Але на ринку ця продукція реалізується по 12,0 грн за одиницю. При такій ціні собівартість одиниці продукції повинна бути 8,6 грн: