3. Организация первичного, аналитического и синтетического учета в животноводстве

Первичный учет

В первичном учете используется большое количество разнообразных документов, на основании которых производятся все последующие записи. Можно выделить следующие группы документов: по учету затрат труда, предметов труда (в том числе по расходу кормов и прочих материальных ценностей), по использованию средств труда, по учету выхода продукции, прироста живой массы и приплода.

Основным документом по учету затрат труда работников животноводства является расчет начисления оплаты труда работникам животноводства (ф. № 135-АПК). Начисление оплаты труда животноводам производится в основном за полученную продукцию (молоко, прирост живой массы, приплод, шерсть, яйца и т. д.). Поэтому для начисления оплаты привлекаются и документы, в которых фиксируется выход продукции: журналы учета надоя молока, акты на оприходование приплода животных, ведомости взвешивания животных, акты на перевод животных из группы в группу. На основании зафиксированного в этих документах выхода продукции начисляют оплату труда животноводам в соответствии с действующими в хозяйстве расценками.

Учет отработанного времени работниками животноводства ведут ежедневно по каждому работнику фермы в табеле учета рабочего времени (ф. № 140-АЛК).

Основным видом расходов предметов труда в животноводстве является расход кормов, первичный учет которых на фермах ведут в ведомостях учета расхода кормов (ф. № 175-АПК). Ведомость является комбинированным накопительным документом, на основании которого производят и выдачу (отпуск) кормов, и списание их в расход. Сводный учет расхода кормов на ферме ведут в журнале учета расхода кормов (ф. № 303-АПК). В нем на каждый вид и группу животных отводят отдельные страницы для записи расхода кормов по каждому их виду в физической массе, в переводе на кормовые единицы и при необходимости по содержанию переваримого протеина.

Расход прочих материальных ценностей в животноводстве (биопрепаратов, медикаментов, дезинфицирующих средств и т. п.) оформляют в установленном порядке лимитно-заборными ведомостями, накладными и другими расходными документами.

Затраты средств труда в животноводстве фиксируют в первую очередь в документах по начислению амортизации и отчислений в ремонтный фонд. Формы документов используются те же, что и при начислении амортизации и отчислений в ремонтный фонд по основным средствам в растениеводстве.

Для учета выхода продукции в животноводстве применяют большое количество документов. Это связано прежде всего с разнообразием условий и характеристик отдельных видов продукции в разных отраслях животноводства. Все эти документы можно подразделить на две группы: по оприходованию продуктов животноводства и оприходованию прироста живой массы и приплода.

К первой группе документов относятся: журнал учета надоя молока (ф. № 176-АПК) — для оприходования молока, акт настрига и приема шерсти (ф. № 181-АПК) — для оприходования шерсти, дневник поступления сельскохозяйственной продукции (ф. №168-АПК)' — для оприходования яиц. В специализированных хозяйствах используются и другие формы документов. Ко второй группе документов относятся: акт на оприходование приплода животных (ф. № 211-АПК), накопительный акт на оприходование приплода зверей (ф. № 228-АПК), ведомость взвешивания животных (ф. № 216-АПК) и расчет определения привеса (ф. № 217-АПК) на оприходование прироста живой массы, а также ряд дополнительных форм в специализированных хозяйствах (акт на выход и сортировку суточного молодняка птицы и др.).

Накапливание затрат и регистры учета

Регистром, в котором обобщают данные первичных документов о затратах и выходе продукции в животноводстве по подразделениям, является лицевой счет (производственный отчет) подразделения по животноводству Его составляют по итогам данных за месяц из соответствующих первичных и сводных документов.

Лицевой счет (производственный отчет) по животноводству состоит из двух разделов: I. Затраты на производство продукции животноводства (дебет субсчета 20-2); II. Выход продукции (кредит счета).

В первом разделе лицевого счета регистрируют все необходимые учетные данные по дебету субсчета 20-2. На каждый объект учета (виды и учетные группы животных) отводятся необходимые графы. В них предусматривается запись технико-экономических показателей по соответствующим объектам учета: среднее поголовье, затраты труда в человеко-часах, количество кормо-дней, расход кормов в центнерах и в кормовых единицах и соответствующие суммарные данные согласно статьям затрат по дебету счета с отнесением их по корреспондирующим кредитуемым счетам, в том числе: счет 70 "Расчеты с персоналом по оплате труда", счет 96 "Резервы предстоящих расходов", счет 69 "Расчеты по социальному страхованию и обеспечению" — на суммы основной и дополнительной оплаты труда с отчислениями; счет 10 "Материалы" — на стоимость израсходованных на содержание животных кормов, медикаментов, топлива и нефтепродуктов. Этим обеспечиваются учет по установленной номенклатуре статей аналитического учета и группировка затрат по корреспондирующим счетам. Как правило, в лицевом счете (производственном отчете) для каждой статьи затрат отводится отдельная строка, но с подразделением по видам затрат при разной корреспонденции счетов. В случае, если вид и статья затрат совпадают, имея единую корреспонденцию, то они отражаются по одной строке.

В отличие от лицевого счета (производственного отчета) по растениеводству, где основным источником для заполнения являются накопительные ведомости учета затрат, при заполнении данного лицевого счета (производственного отчета) привлекается большое количество первичных и сводных документов. Для заполнения данных о количестве кормо-дней, расходе кормов и подстилки используют журналы учета расхода кормов (ф. № 303-АПК). Данные о затратах труда и оплате труда проставляют на основании расчетов начисления оплаты труда работникам животноводства (ф. № 135-АПК) и т. д. Суммы начисленной амортизации и отчислений в ремонтный фонд по основным средствам, используемым в животноводстве, и отнесенные на конкретные объекты учета подтверждаются ведомостью амортизации и отчислений в ремонтный фонд.

Суммы расходов по материальным ценностям в лицевом счете (производственном отчете) должны подтверждаться соответствующими данными отчетов о движении материальных ценностей (ф. № 265-АПК) по кормам, биопрепаратам и лечебным материалам, другим материалам. В качестве отдельных объектов учета затрат (в соответствующих графах лицевого счета) отражают распределяемые расходы животноводства (расходы по приготовлению кормов на кормокухнях и др.). Ежемесячно итоги этих затрат распределяют по объектам учета животноводства и отражают в лицевом счете в соответствующих статьях отдельной строкой. Например, расходы по приготовлению кормов — отдельной строкой по статье "Корма".

Во втором разделе лицевого счета (производственного отчета) "Выход продукции" отражают выход основной и побочной продукции отрасли животноводства, относимой с кредита счета 20, субсчет 2 "Животноводство", в дебет корреспондирующих счетов 43, 11 и др. с указанием количества и суммы.

Данные о выходе продукции животноводства в лицевом счете (производственном отчете) отражают на основании следующих документов: молоко — журнала учета надоя молока (ф. № 176-АПК), ведомостей движения молока (ф. № 178-АПК), шерсть — актов настрига и приема шерсти (ф. № 181-АПК), яйца — дневников поступления сельскохозяйственной продукции (ф. № 168-АПК), прирост живой массы животных — ведомостей взвешивания животных (ф. № 216-АПК), приплод — актов на оприходование приплода (формы № 211, 228, 224-АПК).

Показатели выхода продукции, указанные в данном разделе лицевого счета (производственного отчета), должны соответствовать данным, отраженным в следующих сводных формах о движении продукции и животных: в отчетах о движении материальных ценностей (ф. № 265-АПК), о движении скота и птицы на фермах (ф. № 223-АПК), книгах учета движения животных и птицы (ф. № 304-АПК), в ведомости учета движения молока (ф. № 178-АПК).

Подразделения хозяйства ежемесячно в установленные графиком документооборота сроки представляют лицевые счета (производственные отчеты) по животноводству в центральную бухгалтерию, там после соответствующей проверки включенных в них данных делают записи в бухгалтерские регистры.

Для получения сводных данных по объектам учета затрат в целом по хозяйству ведут сводный лицевой счет (сводный производственный отчет) по животноводству, в котором обобщают данные о затратах и выходе продукции животноводства в целом. Поэтому лицевой счет (производственный отчет) является регистром аналитического учета по счету 20 "Основное производство", субсчет 2 "Животноводство". При наличии одноименного скота в разных подразделениях для составления сводного лицевого счета (сводного производственного отчета) данные соответствующих лицевых счетов (производственных отчетов) подразделений суммируют; при содержании тех или иных животных только в одном подразделении данные его лицевого счета (производственного отчета) просто переносят в соответствующую графу сводного лицевого счета (сводного производственного отчета) по хозяйству в целом.

Одновременно с записями в сводный лицевой счет (сводный производственный отчет) итоговые данные из лицевых счетов (производственных отчетов) подразделений с группировкой по корреспондирующим счетам заносят в журнал-ордер № 10-АПК, а из него кредитовые обороты в установленном порядке ежемесячно переносят в Главную книгу. Возможна запись в журнал-ордер и из сводного лицевого счета (сводного производственного отчета), если подразделений в хозяйстве много.

Данные о затратах по животноводству в сводном лицевом счете (сводном производственном отчете) должны соответствовать суммам затрат по счету 20, субсчет 2 в Главной книге и в журнале-ордере № 10-АПК.

Корреспонденция счетов

Записи по дебету счета 20 "Основное производство", субсчет 2 "Животноводство", ведут в корреспонденции с кредитом следующих счетов:

02 "Амортизация основных средств" — на сумму начисленной амортизации по основным средствам отрасли животноводства;

10 "Материалы" — на стоимость израсходованных кормов, медикаментов, биопрепаратов, подстилки, прочих материалов;

20 "Основное производство", субсчета 1 "Растениеводство" и 3 "Промышленное производство" — на суммы калькуляционных разниц по продукции, использованной в животноводстве (корма, продукция переработки и др.), а также затраты по культурным пастбищам, скормленным скоту на выпас, и медоносным культурам, отнесенным на пчеловодство;

23 "Вспомогательные производства" — на стоимость услуг вспомогательных производств и машинно-тракторного парка;

25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" — на суммы общепроизводственных и общехозяйственных расходов, отнесенные на животноводство;

29 "Обслуживающие производства и хозяйства" - на суммы услуг прочих производств и хозяйств для животноводства;

97 "Расходы будущих периодов" — на суммы расходов будущих периодов, отнесенные на животноводство;

94 "Недостачи и потери от порчи ценностей" — на балансовую стоимость павшего молодняка и животных на откорме, относимую на затраты животноводства, и т. д.

Записи по кредиту счета 20 "Основное производство", субсчет 2 "Животноводство", ведут в корреспонденции с дебетом следующих счетов:

43 "Готовая продукция", 10 "Материалы", 11 "Животные на выращивании и откорме" — на стоимость оприходованной основной и побочной продукции, прироста живой массы;

20 "Основное производство", субсчет 1 "Растениеводство", — на стоимость навоза при содержании животных путем выпаса, относимого на содержание культурных пастбищ; затраты пчеловодства, относимые на опыляемые культуры.

Кроме того, по кредиту субсчета 20-2 отражают списание в конце года калькуляционных разниц по продукции животноводства на счета 43, 11, 20-3, 29, 90 в зависимости от направления использования продукции.

При рассмотрении корреспонденции счетов по счету 20, субсчет 2 "Животноводство", следует иметь в виду, что на этот счет относится падеж животных, учитываемый на счете 11 (кроме падежа по вине материально ответственных лиц и вследствие стихийных бедствий).

Падеж животных на выращивании и откорме списывают по кредиту счета 11 на дебет счета 94, а затем с кредита счета 94 на дебет субсчета 20-2. В итоге по субсчету 20-2 происходит увеличение суммы затрат, т. е. себестоимость выращиваемого и откармливаемого поголовья соответственно возрастает.

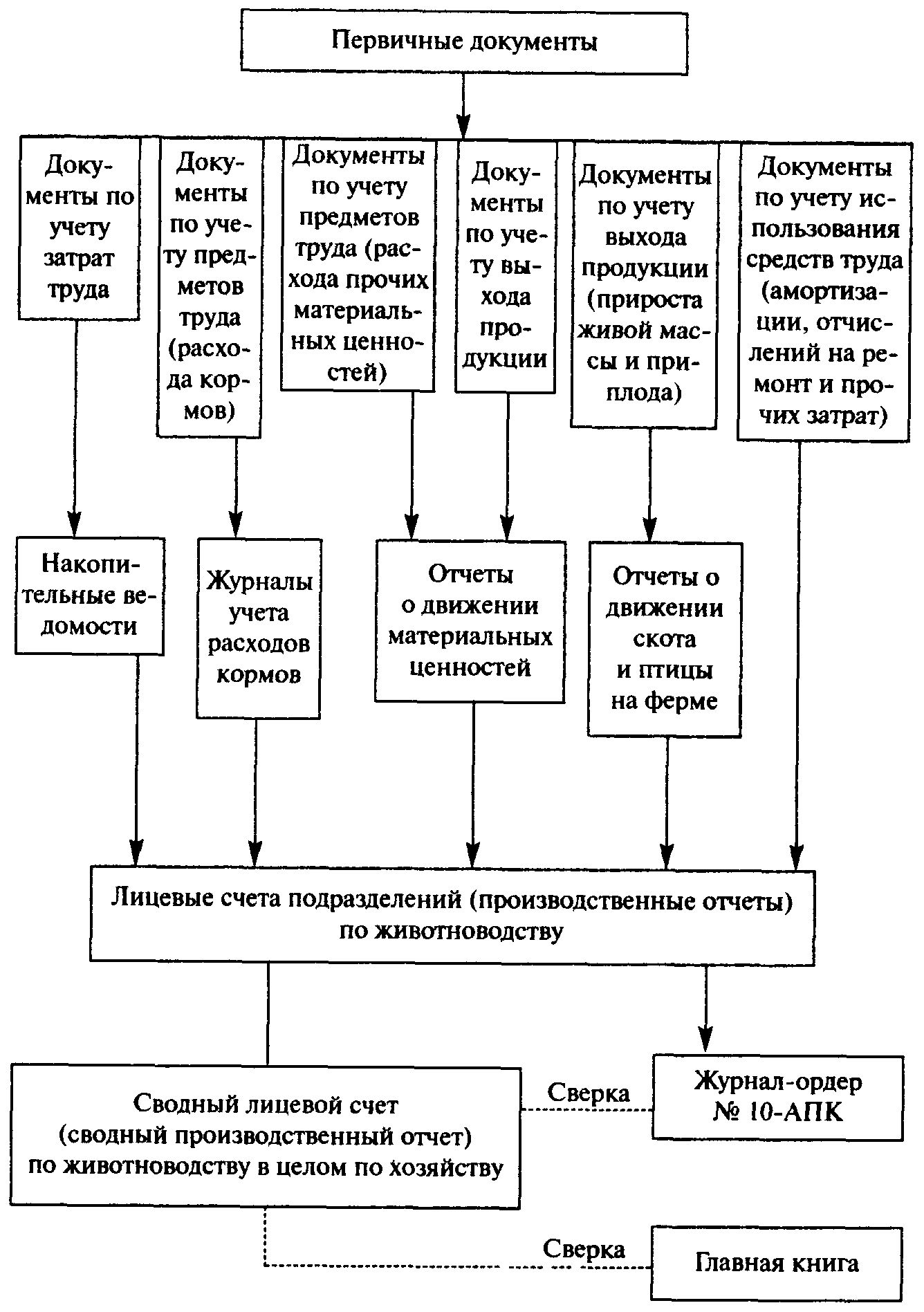

Общая схема учета затрат и выхода продукции животноводства может быть представлена в следующем виде: