Глава III. Учет вспомогательных производств

1. Основные принципы и задачи учета вспомогательных производств

Общие положения

Вспомогательными производствами считаются такие производства, которые обслуживают основные отрасли в порядке выполнения для них определенных работ или оказания услуг. К ним относятся: ремонт основных средств, автомобильный транспорт, гужевой транспорт, электро-, водо-, тепло- и газоснабжение, холодильные установки, тарное и тароремонтное производства, а также работы и услуги, потребляемые либо в основных производствах, либо в прочих отраслях деятельности (строительство, капитальный ремонт и т. п.). Следовательно, характерная особенность вспомогательных производств состоит в том, что они организуются для обслуживания других отраслей и производств. Например, ремонтные мастерские выполняют работы для растениеводства, животноводства и прочих производств; автотранспорт оказывает услуги практически всем производствам и отраслям хозяйства и т. д.

Несколько иначе обстоит дело с машинно-тракторным парком, который является неотъемлемой частью основного производства. В целях систематизации и накапливания затрат, которые прямо не могут быть отнесены на основное производство, машинно-тракторный парк учитывают в настоящее время также в составе вспомогательных производств. При этом основные виды затрат (оплата труда и нефтепродукты) здесь не отражаются, а относятся прямо в издержки основного производства.

Содержание счета 23, субсчета

Учет затрат и выполненных работ по вспомогательным производствам ведут на балансовом счете 23 "Вспомогательные производства", в составе которого могут быть выделены следующие субсчета по видам производств:

1. "Ремонтные мастерские";

2. "Ремонт зданий и сооружений";

3. "Машинно-тракторный парк";

4. "Автомобильный транспорт";

5. "Энергетические производства (хозяйства)";

6. "Водоснабжение";

7. "Гужевой транспорт";

8. "Некоммерческая деятельность";

9." Прочие вспомогательные производства".

На дебет счета 23 собирают все затраты, относящиеся к вспомогательным производствам; с кредита эти затраты списывают по назначению в соответствии с выполненной работой. Как правило, затраты списывают ежемесячно в размере плановой себестоимости выполненных работ с корректированием в конце года до фактической себестоимости. По производствам с равномерным ходом работ и не содержащим затрат в плановой оценке ежемесячно могут списываться фактические затраты.

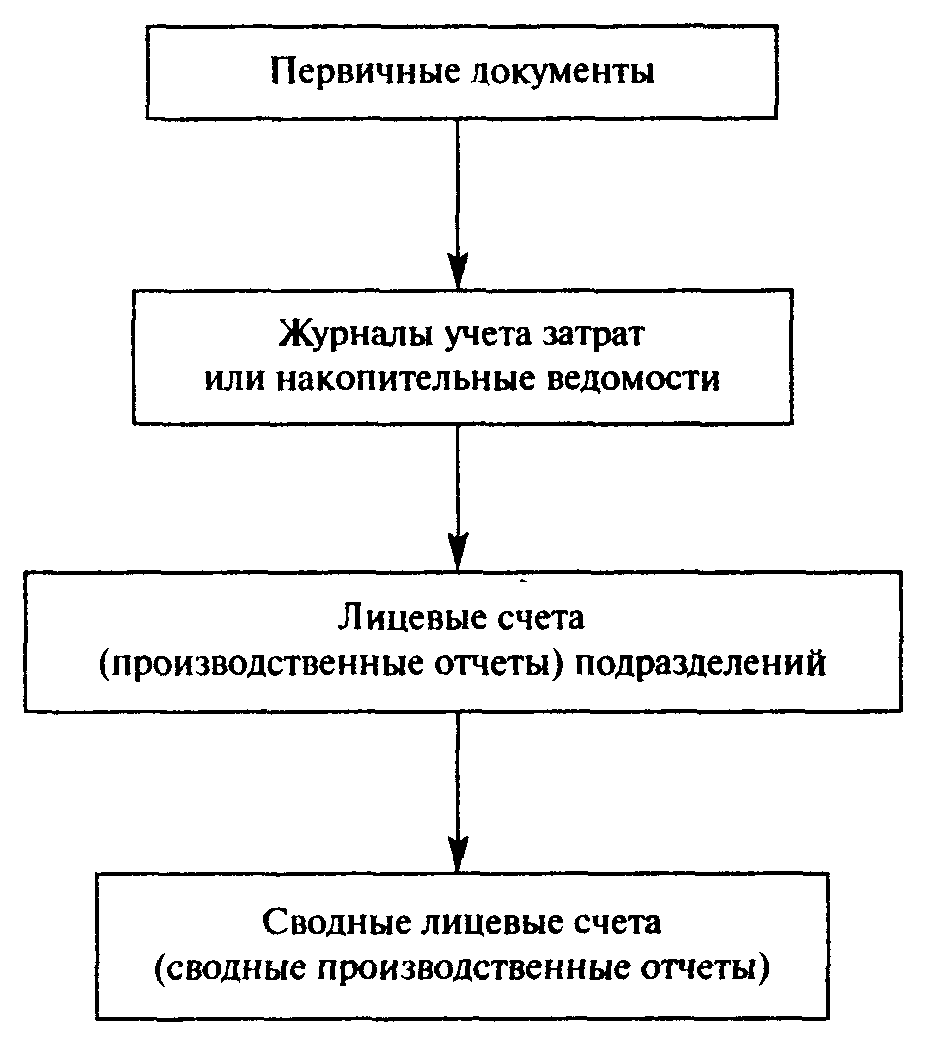

Регистры по счету 23

При журнально-ордерной форме аналитический учет по счету 23 ведут в лицевых счетах подразделений (производственных отчетах) и сводных лицевых счетах (сводных производственных отчетах). Обобщенный учет оборотов ведут в журнале-ордере № 10-АПК.

Основанием для записей в регистры бухгалтерского учета являются соответствующие первичные документы. Предварительно данные первичных документов группируют в соответствующих журналах учета затрат или накопительных ведомостях (ф. №301-АПК, 302-АПК, 303-АПК). При необходимости по итогам накопительных ведомостей составляют сводные ведомости (например, по автотранспорту). В целом схему учета затрат по вспомогательным производствам можно представить следующим образом:

Как отмечено выше, работу вспомогательных производств в большинстве случаев в течение года относят на счета потребителей услуг по плановой себестоимости единицы работ. В конце года исчисляют фактическую себестоимость этих работ, определяют суммы отклонений и делают корректирование. Для машинно-тракторного парка производят постатейное списание затрат в разрезе сельскохозяйственных работ тракторов, по содержанию комбайнов и комплексной статьей — по транспортным работам тракторов.

Задачи учета

Основными задачами учета затрат по вспомогательным производствам являются правильное и точное определение размеров затрат и выполненных работ и услуг по каждому производству; правильное списание произведенных работ и услуг (по машинно-тракторному парку — затрат) и распределение отклонений от их плановой себестоимости по назначению.

Рассмотрим порядок учета затрат по видам производств.