42. Методика расчета планового фот.

Планирование заработной платы включает определение фонда и средней заработной платы по категориям персонала соотношений ее темпов роста с темпами роста производительности труда.

Исходными данными для планирования фонда ЗП являются: производственная программа; данные о трудоемкости продукции; численность работающих по категориям с указанием профессионального и квалификационного состава рабочих; расценки на изделия, детали; тарифная система; штатное расписание руководителей, специалистов и служащих; применяемые формы и системы заработной платы; нормативы обслуживания;

законодательные акты по труду и заработной плате.

Для расчета планового фонда ЗП применяются следующие методы:

1) Укрупненный метод предполагает использование в плановом периоде сложившенгося уровня заработной платы. ФЗПпл=ФЗПб*К0Э*ЗПср

где ФЗПпл – фонд заработной платы на планируемый год, р; ФЗПб – фонд заработной платы за базисный год, р.; К0 – коэффициент роста объема производства, равный отношению планового объема производства на данный год к объему производства базисного года; Э – изменение численности в связи с влиянием технико-экономических факторов в плановом году, чел.; ЗПр – среднегодовая заработная плата одного работника в базисном году (без выплат из фонда материального поощрения), р.

2) Метод прямого

счета основан

на определении плановой численности

по категориям персонала и их среднегодовой

заработной платы.

![]()

Чрiпл – плановая численность категории персонала, чел.; ЗПiпл – среднегодовая заработная плата одного работника i-категории персонала в плановом периоде, р; i = 1,2,3 …, n – категории персонала.

3) Нормативный метод основан на использовании нормативов формирования фонда заработной платы. 3.1.) уровневый нормативный метод предполагает определение планового фонда заработной платы исходя из планового норматива затрат заработной платы (без выплат из фонда поощрения) на единицу объема продукции в плановом году. ФЗПпл=ВПпл*Нзп ВПпл – плановый объем продукции, р. или н/ч; Нзп – плановый норматив затрат заработной платы на рубль или нормо-час объема продукции.

![]()

где ФЗПб – базисный фонд заработной платы ПП за вычетом величины относительного перерасхода планового фонда заработной платы, р.; ВПб — фактический объем производства базисного года, р., или нормо-ч.; ∆ЗПср — плановый суммарный прирост средней заработной платы по отношению к базисному году, %; ∆ПТ — плановый суммарный прирост производительности труда по отношению к базисному году, %. Определяется по методике пофакторного планирования.

Плановый прирост средней заработной платы (∆ЗПср) определяется исходя из влияния факторов роста производительности труда на изменение заработной платы по формуле:

![]() где ∆ПТi

— плановый прирост производительности

труда за счет i-го

фактора, %; Hi

— норматив прироста средней заработной

платы на один процент повышения

производительности труда под влиянием

i-го

фактора, %; i

= 1, 2, 3, ..., n

— количество технико-экономических

факторов.

где ∆ПТi

— плановый прирост производительности

труда за счет i-го

фактора, %; Hi

— норматив прироста средней заработной

платы на один процент повышения

производительности труда под влиянием

i-го

фактора, %; i

= 1, 2, 3, ..., n

— количество технико-экономических

факторов.

3.2.) приростной нормативный метод предполагает определение плановый фонд заработной платы исходя из планового норматива прироста затрат ЗП на каждый процент прироста объема продукции (∆Нзп).

![]() где ∆ВПпл —

плановый процент прироста (уменьшения)

объема продукции по отношению к базисному

году.

где ∆ВПпл —

плановый процент прироста (уменьшения)

объема продукции по отношению к базисному

году.

4) Поэлементный метод планирования фонда заработной платы предполагает подробный ее расчет для различных категорий работников, с учетом характера их работы и форм оплаты труда.

Фонд заработной платы рабочих подразделяют на:

» Часовой фонд заработной платы:1 оплата по сдельным расценкам за плановый объем работ; 2 оплата за подлежащее отработке время рабочих-повременщиков; 3 премии по сдельно-прогрессивной и сдельно-премиальной системам за планируемые показатели; 4 премии рабочим-повременщикам за планируемые показатели; 5 оплата за работу в ночные, вечерние часы по плану; 6 оплата не освобожденным бригадирам за руководство бригадами; 7 оплата за обучение учеников по плану.В отчетный часовой фонд включается оплата брака не по вине рабочих.

» Дневной фонд заработной платы: весь часовой фонд заработной платы; доплата за сокращенный рабочий день подростков; оплата перерывов в работе кормящих матерей. В отчетный дневной фонд включается оплата внутрисменных простоев, доплата за сверхурочные работы.

» Месячный (годовой, квартальный) фонд заработной платы:1 весь дневной фонд заработной платы; оплата очередных и дополнительных отпусков; 2оплата времени на выполнение государственных и общественных обязанностей; 3 вознаграждение за выслугу лет; 4 выплата выходного пособия; 5 ЗП работников, откомандированных на другие предприятия или учебу. В отчетный месячный фонд включается оплата целодневных простоев не по вине рабочего.

Расчет планового фонда часовой заработной платы рабочих.

Фонд прямой заработной платы рабочих по сдельным расценкам (ФЗПсд) определяется по формуле: ФЗПсд = ∑Вплi*Рi

где Bплi — планируемое количество i-х изделий; Рi — сдельная расценка за i-е изделие; i = 1,2, 3,..., n — количество изделий.

Сдельная расценка за единицу изделия представляет собой сумму сдельных расценок по всем операциям, предусмотренным технологическим процессом изготовления одного изделия и определяется:

• в массовом и крупносерийном производстве как отношение тарифной ставки по разряду работы (р.) на норму выработки (шт.);

• в единичном и мелкосерийном производстве как произведение тарифной ставки по разряду работы (р.) на норму времени на операцию или единицу продукции (час).

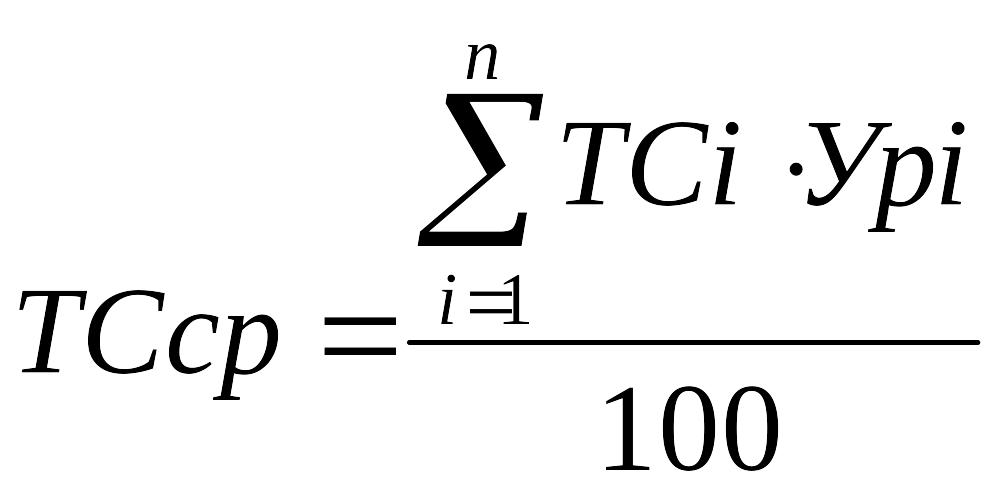

В мелкосерийном производстве используется и следующий способ расчета фонда прямой сдельной заработной платы рабочих: ФЗПсд =T*TCср

где Т— трудоемкость планируемой к выпуску продукции, нормо-ч.; ТСср—среднечасовая тарифная ставка, определяемая как средневзвешенная величина:

где TCi — часовая

тарифная ставка i-го

разряда, р.; Урi — удельный вес рабочих

i-го

разряда, %; i = 1,2,3,..., n

— количество разрядов.

где TCi — часовая

тарифная ставка i-го

разряда, р.; Урi — удельный вес рабочих

i-го

разряда, %; i = 1,2,3,..., n

— количество разрядов.

Тарифный фонд заработной платы рабочих (основных и вспомогательных) с повременной оплатой труда (ФЗПт) рассчитывается: ФЗПт=ТСср*Фт*ЧР

ТСср – среднечасовая тарифная ставка; Фпл – плановый фонд рабочего времени одного рабочего; ЧР – число рабочих.

На работах, выполняемых бригадой по управлению агрегатами, печами, аппаратами, контролю за ходом технологического процесса, и на других нормируемых работах, в которых предусмотрено перевыполнение рабочими норм выработки, при определении ЗП основных рабочих-сдельщиков рассчитывают не только ЗП по тарифу, но и сдельный приработок: Псд =ФЗПт*К/100 где Псд — сумма сдельного приработка, р.; К — планируемый процент выполнения норм выработки.

Размер премий по действующим премиальным положениям за выполнение плановых показателей устанавливается по группам рабочих, исходя из их сдельной (или тарифной) ЗП и процента премии по формулам:

Зпр = ФЗПсд*Ппр/100 Зпр = ФЗПт*Ппр/100

где Зпр — сумма доплаты по премиальной системе, р.; ФЗПсд — зарплата по сдельным расценкам, р.; ФЗПт— зарплата по тарифным ставкам или окладам, р.; Ппр — процент премии к тарифной ставке (или сдельной) заработной плате.

На "узких участках" производства, которые сдерживают выпуск готовой продукции, планируют фонд ЗП по сдельно-прогрессивной системе. Исходная база (т.е. тот объем выполнения норм выработки, сверх которого оплата за выполненную работу производится по повышенным расценкам) для начисления прогрессивных доплат устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм выработки

Руководствуясь исходной базой и принятой шкалой, определяют сумму доплаты рабочим по сдельно-прогрессивной системе оплаты труда: Зсп = ЗП0*Пб*Кр/Б

где Зсп — сумма доплаты по сдельно-прогрессивной системе, р.; ЗП0—заработок по основным расценкам за работы, оплачиваемые по сдельно-прогрессивной системе, р.; Б— процент выполнения исходной базы; Пб — процент перевыполнения исходной базы; Кр — коэффициент увеличения основной расценки, взятой по шкале, в соответствии с процентом перевыполнения исходной базы.

Доплаты за работу в ночное (вечернее) время: Зн=Фн*ТСср*Кд

где Зн — сумма доплаты за работу в ночное (вечернее) время, р.; ТСср — среднечасовая тарифная ставка, р.; Фн — количество часов ночной (вечерней) работы; Кд — коэффициент доплат к тарифной ставке за каждый час ночной (вечерней) работы.

Доплата бригадирам, не освобожденным от основной работы, за руководство бригадой, рассчитывается по формуле: Зб=ЗПт*ЧРб*М

где Зб — сумма доплаты не освобожденным бригадирам за руководство бригадой, р.; ЗПт — заработная плата бригадира по тарифу в плановом периоде, р.; ЧРб—численность бригадиров, чел.; М — размер доплаты бригадиру за руководство бригадой в процентах к тарифной ставке.

Сумма доплаты за обучение учеников определяется в соответствии с нормой доплаты за обучение в зависимости от срока и сложности подготовки, характера производства и количества учеников по формуле: Зу=Оуч*ЧРуч

где Зу — сумма доплаты за обучение учеников, р.; Оуч — оплата за обучение одного ученика, р.; ЧРуч — численность учеников в плановом периоде, чел.

Расчет планового фонда дневной заработной платы рабочих.

Для определения фонда дневной заработной платы (ФЗПд) кроме фонда часовой ЗП рассчитывают доплаты подросткам за сокращенный рабочий день и матерям на перерывы для кормления грудных детей (если они не воспользовались правом на отпуск по уходу за детьми).Сумма доплат матерям рассчитывается умножением их количества на среднечасовую ЗП и на число льготных часов в плановом периоде.Сумма доплат подросткам за один недоработанный час определяется умножением среднечасовой тарифной ставки подростков на число подростков и на количество рабочих дней в планируемом периоде.

Расчет планового фонда месячной (годовой) заработной платы рабочих.

Для определения месячной (годовой) заработной платы, кроме фонда дневной заработной платы, рассчитывается ряд доплат. Суммируя все элементы, составляющие месячный фонд заработной платы рабочих, получают его величину.

Сумма оплаты очередных и дополнительных отпусков в плановом году:

Зотп=ФЗПд*О/Дпл где Зотп — сумма оплаты отпусков, р.; ФЗПд — фонд дневной заработной платы, р.; О — средняя продолжительность отпуска, дн.; Дпл — количество рабочих дней одного рабочего в планируемом периоде.

Сумма доплат за выполнение государственных и общественных обязанностей осуществляется в соответствии с трудовым законодательством: Згос=ФЗПд*Г/Дпл,

где Згос — оплата времени выполнения государственных и общественных обязанностей, р.; Г— затраты рабочего времени в днях на выполнение государственных и общественных обязанностей (по балансу рабочего времени одного рабочего).

Сумма выплаты за выслугу лет в плановом периоде устанавливается на основании отчетных данных с корректировкой на увеличение стажа работы: Зв = ЗПт*Мв/100

где Зв — сумма выплаты за выслугу лет, р.; ЗПт— заработная плата по тарифу данной группы рабочих, р.; Мв — плановый размер вознаграждения за выслугу лет в процентах к заработной плате по тарифу

Дополнительная заработная плата – выплаты, обусловленные трудовым законодательством, но не связанные с выполненной работой (оплата очередных и дополнительных отпусков, доплата за сокращенный день подросткам, доплата за выполнение государственных обязанностей и т.п.).

Основная заработная плата — это заработная плата за выполненную работу и отработанное время: оплата по сдельным расценкам и тарифным ставкам, надбавки к тарифным ставкам за профессиональное мастерство, премии за высокие показатели в работе и др.

Отношение суммы дополнительной заработной платы к основной определяет процент дополнительной заработной платы, используемый при калькулировании себестоимости отдельных видов продукции.Фонд основной заработной платы вместе с дополнительной заработной платой основных производственных и вспомогательных рабочих составляет общий фонд заработной платы рабочих в планируемом периоде.

Планирование фонда заработной платы специалистов и служащих.

Плановые фонды заработной платы этих категорий персонала рассчитываются на основе утвержденного штатного расписания и размеров должностных окладов путем перемножения количества работников каждой должности на соответствующий оклад и число месяцев в году.

Фонд заработной платы учеников: ФЗПуч = Зср*Чруч*Доб

где ФЗПуч — фонд ЗП учеников на планируемый период, р.; Зср — средняя ЗП одного ученика, р.; ЧРуч — число учеников; Доб — срок обучения учеников, в мес.

Фонд ЗП работников непромышленной группы планируется исходя из утвержденных штатных расписаний, должностных окладов и тарифных ставок аналогично расчетам по промышленно-производственному персоналу.

Фонд ЗП нештатного персонала планируется предприятием только на те виды работ, которые не могут быть выполнены штатным составом, по статьям плановых затрат, с указанием их целевого назначения.

Общий фонд ЗП по предприятию — сумма фондов заработной платы промышленно-производственного и непромышленного персонала.

Рассчитанный годовой фонд ЗП распределяется по кварталам в соответствии с квартальными планами производства и балансом рабочего времени.

При планировании средней заработной платы устанавливают среднюю заработную плату по категориям персонала. Различают среднечасовую, среднедневную и среднемесячную (среднегодовую) заработную плату.

Среднечасовая заработная плата рабочих определяется делением планового фонда часовой заработной платы на количество человеко-часов, которые должны быть отработаны рабочими в плановом периоде. Она показывает средний размер заработной платы за время работы одного рабочего в течение одного часа.

Среднедневная заработная плата рабочих рассчитывается делением планового фонда дневной заработной платы на количество человеко-дней, подлежащих отработке в плановом периоде.

Среднемесячная (среднегодовая) заработная плата определяется делением планового фонда месячной (годовой) заработной платы на среднесписочное число рабочих в плановом периоде. Она характеризует средний размер заработной платы рабочих за весь плановый период.

Среднемесячная (среднегодовая) заработная плата других категорий персонала определяется делением планового (месячного, годового) фонда этих работников на их среднесписочную численность в плановом периоде. Фонд заработной платы учеников при исчислении средней заработной платы работников предприятия не включается.

При планировании средней заработной платы по предприятию в целом в нее включаются выплаты из фонда поощрения (за исключением сумм единовременной помощи и единовременных премий за экономию материалов и электроэнергии).

При планировании заработной платы должен быть обеспечен опережающий рост производительности труда по сравнению с ростом заработной платы.

Коэффициент, отражающий соотношение темпов роста производительности труда и средней заработной платы определяется по формуле: К = Iпт / Iзп

Iпт – индекс роста производительности труда в плановом периоде по сравнению с базисным; Iзп – индекс увеличения средней заработной платы в плановом периоде по сравнению с базисным.