33.Планирование незавершенного производства

Также рассмотрим особенности планирования такого элемента ОПА, как незавершенное производство (НЗП) (это продукция частичной готовности, не прошедшая всех операций, предусмотренных технологическим процессом).

Планирование и учет НЗП ведутся в натуральных, стоимостных, временных (днях запаса) и трудовых измерителях. Незавершенное производство в натуральном выражении (задел) представляет собой заготовки, полуфабрикаты, детали, узлы и материалы, находящиеся на различных стадиях производственного процесса (вплоть до последней).

В стоимостном выражении под НЗП подразумеваются затраты предприятия на образование заделов полуфабрикатов, изделий на всех стадиях производственного процесса.

Незавершенное производство в днях — это продолжительность оборота средств в производстве или норма запаса оборотных средств в НЗП.

Незавершенное производство в трудовом выражении — это трудоемкость создания заделов НЗП.

Планируемая стоимость НЗП на конец периода определяется поданным о производственной программе, плановой себестоимости изделий и согласно графику производственного цикла изготовления конкретных изделий и по предприятию в целом. Для определения плановых остатков НЗП формулы:

НЗП к.п = В * Д * С п * К из ,

где НЗП к.п - стоимость НЗП на конец периода;

В - среднедневной выпуск продукции;

Д - длительность производственного цикла, дней;

С п - плановая себестоимость на единицу продукции;

К из - коэффициент нарастания затрат.

Плановую величину НЗП на конец периода (НЗПк п) можно также определить по данным бухгалтерского учета по формуле:

НЗП к.п = НЗП н.п + З отч - С тов - Б р - О т ,

где НЗП н.п - затраты в НЗП на начало периода;

З отч - стоимость затрат планового периода;

С тов - себестоимость товарной (готовой) продукции;

Б р - стоимость затрат на забракованную продукцию;

О т - стоимость отходов производства.

На начало каждого периода имеются «заделы» НЗП по видам продукции (заказам) (НЗП н.п ). Данная величина тесно связана с товарным (ТВ) и валовым (ВВ) выпусками: НЗП н.п + ВВ - ТВ = НЗП к.п ,

По данным о средней длительности производственного цикла (Д) и коэффициенте нарастания затрат (Khj) (коэффициент нарастания затрат -отношение средней себестоимости изделия в НЗП к общей сумме затрат на производство единицы или партии изделий) определяется продолжительность оборота средств в производстве или норма оборотных средств в НЗП в днях(Д нзп ): Д нзп = Д * К из ,

Если известны средняя продолжительность производственного цикла и среднедневной выпуск товарной продукции, НЗП в натуральном выражении или норму оборотных средств в запасах НЗП (Н нзп ) вычисляют по формуле: Н нзп = В * Д нзп ,

где В - среднедневной план производства товарной продукции.

34.Планирование приобретения сырья и материалов

Важным условием бесперебойной работы предприятия является качественное планирование и полная обеспеченность потребности в материальных ресурсах.

Бюджет закупки формируется как план службы материально-технического снабжения и определяет потребность в приобретении сырья, материалов, комплектующих в натуральном и стоимостном выражении в планируемом периоде:

план закупок в натуральном выражении предназначен для определения необходимого объема и ассортимента материальных ресурсов;

бюджет расходов на приобретение материалов позволяет оценить стоимость предполагаемых расходов предприятия.

Источником информации для построения бюджета закупок являются следующие данные:

- потребность в основных материальных ресурсах, полученная при формировании плана производства,

- уровень остатков материальных ресурсов на начало планируемого периода,

- уровень нормативов запасов материальных ресурсов,

- сводные заявки на ненормируемые материалы для осуществления производственно- хозяйственной деятельности, предложения поставщиков,

цены на все виды материальных ресурсов.

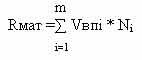

Потребность в материалах для выполнения производственной программы рассчитывается на основании предполагаемого объема производства и обоснованных норм расходования материальных ресурсов:

где

где

Vвп - объем валового выпуска конкретного продукта,

Ni - норма расхода материала на единицу продукции,

m- количество продуктов.

Потребность в постоянных материальных затратах на производство и реализацию продукции определяется коммерческими расходами, плановыми работами по ремонту и эксплуатации оборудования, зданий и сооружений, планов капитального строительства и подготовки производства новых изделий. При составлении бюджета предприятия обычно считается, что данная потребность не влияет на выпуск продукции и может быть приобретена, как у определенного поставщика, так и на свободном рынке.

Особое внимание при составлении бюджета закупок уделяется состоянию складских запасов с целью определения сверхнормативных ресурсов. Норматив оборотных средств по запасам исчисляется на основании их среднедневного расхода и средней нормы запаса в днях.

В бюджете закупок потребность в материалах корректируется на величину складских запасов и увеличивается на объем опережающих закупок, обусловленных ограничениями поставки. Учитывая специфику производства, при согласовании планов объема выпускаемой продукции и времени, определяется потребность в расходовании материальных ресурсов с учетом срока обеспечения и незавершенного производства.

Общий объем закупок рассчитывается по формуле:

![]()

где, дельта Vскл- прирост складских запасов материалов,

дельта Vнзп -прирост материалов для изменения незавершенного производства,

Vупз - потребность в материалах для условно-постоянных затрат предприятия,

Vбуд - объем опережающих закупок для удовлетворения будущих потребностей.

Определение потребности в ресурсах и источников ее покрытия является центральным этапом планирования МТС производственного предприятия.

Целесообразно выделять три уровня определения потребности в материальных ресурсах:

1-й уровень – определение перспективной потребности на основе стратегического плана развития предприятия;

2-й уровень – определение потребности на год по всей номенклатуре потребляемых материальных ресурсов на предприятии;

3-й уровень – оперативное определение потребности в материальных ресурсах в специализированной номенклатуре на квартал, месяц, день для организации закупки и завоза материалов на предприятие.

Общая потребность в ресурсах складывается:

– из потребности в ресурсах, необходимых для выполнения планов производства и поставок продукции;

– потребности на создание и поддержание переходящих запасов на конец планового периода;

– потребности в ресурсах на осуществление прочих видов деятельности предприятия.

Планирование потребности производится по всей номенклатуре и заключается в определении объемов потребных ресурсов. План потребности в ресурсах является основанием для планирования приобретения ресурсов со стороны (в натуральном и стоимостном измерениях) и для планирования поставок ресурсов на предприятие (в натуральном измерении и по срокам поставок).

Исходными данными для разработки плана МТС являются:

- планируемый объем выпуска продукции в ассортименте и номенклатуре;

- информация о конъюнктуре рынка товаров;

- прогрессивные нормы расхода материальных ресурсов;

- анализ расхода материальных ресурсов в отчетном периоде;

- изменение остатков незавершенного производства на начало и конец планового периода;

- планы технического и организационного развития, технического перевооружения и реконструкции предприятия, капитального строительства.