Учебно-методическое пособие по разработке и реализации деловой стратегии коммерческой организации - Голикова Н.В., Голик

.pdf41

2.4.4.С итуационная задач а:

Направлениебизнес процессовстратегич ескойкарты

Задание: О п тим изировать бизнес -п роцессы объекта деловой игры в рам ках с о- ставления стратегической карты эконом ической систем ы .

М етодич ескиеуказания пореш ению задач и

Бизнес -п роцесс ы ворганизациидолж ны бы ть вы строены таким образом , чтобы обесп ечить м аксим альное п редоставление ценности для клиентов с м иним альновоз- м ож ны м и издерж кам и. Реинж иниринг бизне с-п роцессов п одразум евае т радикальное изм енение организациип отоков работ в ком п аниив соответствиис новы м ип арам етрам и, заданны м истратегическим ицеля м и.

Т очная настройка бизне с -п роцессов обесп ечивае т оп тим альны й уровень дифференциациип родуктов и услуг для конкретногоры ночного сегм ента. М иним изация издерж екза счет реинж иниринга п озволя ет достигать вы сокого уровня рентабельности, создавая тем сам ы м ус ловия для реализации стратегии оп тим альны х издерж ек, п ри которой низкая себестоим ость сочетаетс я с глубокой дифференциацией п родуктов иуслуг.

Дея тельность п о уп равлению и соверш енствованию бизнес-п роцессов реализует следую щ ие возм ож ности:

- Создание бизнес-п роцессов п озволя ет оп исы вать с ущ ествую щ ие п роцессы , а так- ж е разрабаты вать м одель будущ его. В се участники п роцесса вы п олня ю т свои функциональны е обя занности в соответствии с этой м оделью . К аж ды й сотрудник четко знает все свои действия в рам ках всех п роцессах, в которы х он задействован. П о- скольку оп исание им еет м ногоуровневую с труктуру (сначала оп исы вается п роцесс на м акроуровне, т.е. на уровне п редп рия тия , а затем п ереходит к оп исанию ниж него уровня с более вы сокой степ енью детализации), этообесп ечивает систем ность, структурную взаим освя занность. Действия всех п одразделений и сотрудников, вы п олня ю - щ их своиобя занности в соответствиис такой м оделью , отлаж ены , скоординированы инап равлены надостиж ение общ егорезультата.

- И зм енение бизнес-п роцессов - эффективны й м еханизм уп равления эконом ической систем ой. Сущ ествую щ ая м одель корректируется , изм енения доводя тс я до исп олни-

42

телей, иониначинаю т вы п олня ть функциив соответствиис новы м иусловия м и.

-А нализбизнес -п роцессов. М одель п роцесса (им ею щ егося или п роектируем ого), благодаря нагля дности оп исания , дает возм ож ность эффективного анализа того, насколькооп тим альноонведет кп оставленной цели. Данны е анализа п озволя ю т изм е - ня ть п роцесс, п остоя нноп овы ш ая егокачество.

-О п тим изация бизнес-п роцессов п озволя ет находить резервы п овы ш ения эффективности хозя йственной дея тельности и устраня ть следую щ ие факторы : дублирование функций, «узкие » м еста, чрезм ерная стоим ость каких-либо оп ераций, низкое качествовы п олнения оп ераций, наличие излиш них оп ераций, несогласованность действий участников ит.п .

- Докум ентирование бизнес -п роцессов дает возм ож ность п остоя нно п оддерж ивать актуальную версию всего ком п лекса бизнесов-п роцессов. А налогичны м образом м ож ноп ланировать будущ ие п роцессы и сохраня ть их в виде версий, которы е анализирую тс я , п роверя ю тся иотлаж иваю тся , итолькоп отом становя тся рабочим и.

В аж ноадекватнозадать п арам етры для п роектирования бизнес -п роцессов (количественны е , качественны е, врем енны е, финансовы е, требования куровню уп равления ) и найти сп особы достиж ения заданны х п арам етров с м иним альны м и издерж ка- м и, что оп ределит, в конечном счете, вы бор технологий и, соответственно, м атери-

альны х инем атериальны х активов. |

|

П роекция внутренних бизнес – п роцессов стратегической карты |

идентифици- |

руе т основны е п роцессы , п одлеж ащ ие усоверш енствованию и развитию |

с целью ук- |

реп ления конкурентны х п реим ущ еств. Эффективность бизнес - п роцессовоп ределя ет ценность п редлож ения организации, от которого зависит количество п ривлеченны х клиентов и реализация стратегического п риоритета эконом ической систем ы . П оказателиданной п роекциифокусирую тс я на п роцессах, ос ущ ествля ю щ их основной вклад на п ути достиж ения нам еченны х финансовы х результатов, удовлетворения п окуп ате - лей иреализацииинновационны х п роектов.

Для оценки эффективности бизнес -п роцессов м ож ноисп ользовать такие п оказатели, каккоэффициент исп олнительности и коэффициент исп ользования информ а- ции. Ко эфф и ци ент и сп о лни тельно сти , равны й отнош ению количества фактически исп олненны х на данны й п ериод докум ентов (п риказов, м ероп рия тий) к количеству докум ентов (п риказов, м ероп рия тий), п одлеж ащ их исп олнению в отчетном п ериоде

43

(вклю чая неисп олненны е за п редш ествую щ ий п ериод), характеризуе т с теп ень исп ол-

нения докум ентов (п риказов, |

ком анд). Ко эф фи ци ент и сп о льзо в а ни я и нф о рма ци и , |

рассчиты ваетс я как отнош ение |

количества активно исп ользованны х (внедренны х и |

п одготовленны х квнедрению ) информ ационны х сообщ ений за оп ределенны й п ериод кобщ ем у количеству п оступ ивш их за тот ж е п ериодна п редп рия тие (отде л, служ бу) информ ационны х сообщ ений. О н характеризует с теп ень п олезного исп ользования п оступ аю щ егона п редп рия тие (вотдел, служ бу) информ ации.

2.4.5 С итуационная задач а:

Разработканаправления « обуч ениеирост» стратегич ескойкарты

З адание: О ценить кадровы й п отенциал, п роце с с уп равления , организационную структуру объекта деловой игры , ее корп оративную культуру и их влия ние на реализацию деловой стратегииэконом ической систем ы .

М етодич ескиеуказания пореш ению задач и

П ри осущ ес твлении стратегиче ского вы бора в рам ках ре ализации деловой стратегии эконом иче ской систем ы , необходим о установить, см ож ет ли вы бранная стратегиче ская альтернатива бы ть ре ализована п ри сущ е ствую щ е й на п редп рия тии организационной структуре .

В стратегиче ском м енедж м енте с ущ ес твуе т п я ть форм альны х п одходов кп риведению структуры организации в соответствии с вы бранной стратегической альтернативой. Этип одходы рассм атриваю т:

- функциональную сп ециализацию ;

-организацию п огеографическом у п ризнаку;

-децентрализованны е хозя йственны е п одразделения (линейная с труктура уп равления );

-стратегические бизнес -единицы (дивизиональная структура уп равления );

-м атричны е структуры , обладаю щ ие чертам иединоначалия иоп ределения стратегических п риоритетов.

К аж ды й изтип ов организационны х структур уп равления им е е т стратегические п реим ущ ес тва и недостаткии, какп равило, требуе т доп олнительны х, форм альны х и

44

неформ альны х организационны х м ероп рия тий для координацииработы эконом иче - ской систем ы .

П оэтом у для того, чтобы п ривести организационную структуру в соответствие необходим о вы брать базовую структуру, м одифицировать ее до соответствия сп е - цифике хозя йственной дея тельности организации, а затем доп олнить эту с труктуру всем и м еханизм ам и координации и ком м уникации, которы е требую тс я для дости- ж ения стратегиче ских п риоритетовэконом ической систем ы .

Следую щ ей составля ю щ е й нап равления «обучения и роста» стратегической карты я вля е тс я п роцес с уп равления эконом ической систем ой, основны м иком п онентам икоторогов рам ках реализацииделовой стратегииорганизациим ож новы делить систем ы бухгалтерского учета и п ланирования , оценкииоп латы труда, информ аци-

онную систем у. |

|

Си стем ы бухга лтерско го учета и |

п ла ни ро в а ни я я вля ю тс я клю чевы м и элем ен- |

там и лю бой уп равленческой систем ы . В |

п роцессе реализации стратегии эконом иче - |

ской систем ы всегда сущ е ствуе т п роблем а адап тации этих сис те м к требования м вы бранной стратегической альтернативы . П о наш ем у м нению , с ущ ес твую щ ая сис -

тем а уче та и п ланирования , |

даж е тщ ательно п родум анная и содерж ащ ая ценны е |

данны е, м ож е т не вп исатьс я |

в реорганизованную в рам ках стратегического вы бора |

структуру, особенно если стратегический п риорите т организации основы вается на реш енииоб инвестиция х встратегической п ерсп ективе.

О т си стем ы о ценки и о п ла ты труда сотрудников п редп рия тия нап ря м ую зависит их п оведение. Н а наш взгля д, п риразработкиданной систем ы главны м я вля е тс я вы бор п равильны х критериевоценкитруда иих взаим освя зь с систем ой оп латы труда.

И нф о рма ци о нна я си стем а м ож е т оказать сам ое больш ое влия ние на реализацию стратегииизвс е х рассм отренны х уп равленческих п одсисте м . О на дает возм ож - ность руководителя м п редп рия тия обладать своеврем енной ип олной информ ацие й о хозя йственной дея тельности эконом ической систем ы , на основе которой п риним а- ю тс я уп равленческие реш ения одальнейш е м стратегическом развитииорганизации, осущ е ствля е тс я стратегический вы бор п риоритетов е е развития , п роисходит реализация стратегии.

Деловая стратегия долж на соответствовать особенностя м корп оративной куль-

45

туры эконом ической систем ы . Для усп е ш ной ее реализации необходим о п риве сти корп оративную культуру в строгое соответствие со стратегическим п риоритетом и удерж ивать е е вдальнейш ем в таком состоя нии.

Для оценкикадровогоп отенциала организациип рим еня ю т следую щ ие оценочны е п оказатели:

- степ ень удовлетворенностислуж ащ их свое й работой. Этот п оказатель очень важ ен для п овы ш ения п роизводительности труда, создания ответственного отнош ения к работе, достиж ения наилучш егокачества.

- оценка текучести кадров. Удерж ание кадров им еет целью сохранить на п редп ри- я тиитех служ ащ их, в которы х им еетс я долговрем енная заинтересованность. О бы чно в такие категорииработников организация вклады вае т долговрем енны е инве стиции, п оэтом у увольнение ценного сотрудника рассм атривается как п отеря интеллектуальной собственности. О п ы тны й кадровы й п отенциал отраж ае т ценности п редп ри- я тия , знание организационны х п роцессов ичувствительность кудовлетворению п о- требительских зап росов.

- оценка п роизводительности труда. О сновной задачей п ри этом я вля ется соотнес е - ние результатов работы , п роизведенной служ ащ им и, с количеством задействованны х кадровы х ре сурсов.

- П осле оп ределения основны х оценочны х п оказателей кадрового п отенциала, необходим о оп ределить целиинап равления обучения иразвития кадровы х ре сурсов. З ачастую для достиж ения стратегиче ских альтернатив п редп рия тию необходим о п редп риня ть радикальное п реобразование своей систем ы уп равления исвоегокадровогоп отенциала.

Реком ендуем ая литература:

1.Д. А акер Стратегическое ры ночное уп равление / П е р. с англ. п одре д. Ю .Н . К ап туревского. – СП б: П итер, 2002, с. 472

2.И нновационны й м енедж м ент. Учебник/ П одре д. С. Д. И льенковой, – М .: Ю нити, 1997

3.Б. К арабановБизнес -инж иниринг. Н е роскош ь, а средствоуп равления . http://aup.ru/articles/management/12.htm

|

46 |

4. |

Л .Г.К удинов И нновационны е стратегиив п ереходной эконом ике / Рос. экон. А кад. |

М |

., 1998 |

5. |

О йхм анЕ .Г., П оп ов Э.В . Реинж иниринг бизнеса: Реинж иниринг организаций иин- |

форм ационны е технологии. – М .: Ф инансы истатистика, 1997 |

|

6. |

Х ам м ер М ., Ч ам п и Дж . Реинж ениринг корп орации: М анифест револю циив бизне - |

се |

. – И зд-воС.-П етербургскогоуниверситета, 1997 |

7. |

Kaplan, Robert S. The Strategy Focused Organization: How Balanced Scorecard Compa- |

nies thrive in the New Business Environment./ Robert S. Kaplan, David P. Norton. Harvard Business School Press. Boston, Massachusetts.2001

2.5 С итуационная задач а:

Б Ю Д ЖЕ Т И РО В АН И Е Н АО С Н О В Е С Т РАТ Е ГИ Ч Е С К И Х КАР Т

О бобщ ение основны х п одходов кп роцесс у бю дж етирования с точки зрения его п риоритетов п озволиловы я вить следую щ ие концеп цииданногоп роцесса:

∙ финансовую , п ри которой бю дж ет рассм атривается как средство оп ределения финансовы х п оказателей, и в которой финансовы м ресурсам отдается главенствую -

щая роль;

∙п роизводственную , когда бю дж етирование исп ользуется для синхронизации и ритм ичностип роизводственногоп роцесса;

∙ технологическую , сосредоточенная на адм инистративны х функция х ком п ании (п роизводстве , закуп ке сы рья , сбы те п родукции). П оддерж ка совокуп ного п роцесса п ланирование м атериальны х п отоков осущ ествля е тс я с исп ользованием информ аци- онно-ком п ью терны х систем .

∙ м аркетинговую , реализую щ ая цель оп исания и объя снения отнош ения м еж ду п роизводственной систем ой ивозм ож ностя м ифирм ы вконкурентной борьбе.

∙ логистическую , сочетаю щ ая в себе м аркетинговы й п одход с теорией оп ти- м альногоуп равления м атериальны м ип отокам иот п ервичногоисточника доконечного п отребителя с м иним альны м и издерж кам и, свя занны м и с товародвиж ением и относя щ им ис я кнем у п отоком информ ации.

Н едостатки традиционны х п одходов к п ланированию и бю дж етированию на п рактике хорош оизвестны финансистам и м енедж ерам вы сш егозвена. К ним м ож но

47

отнести растя нуты й цикл п ланирования , вы сокую трудоём кость п роцесс а форм ирования бю дж ета, п роблем ы консолидации бю дж ета и контроля за его исп олнение м , наруш ение целостности и достоверности данны х п ри п ередаче снизу вверх, отс утствие доступ а коп еративны м данны м ивозм ож ностей анализа "п лан-факт" ит.д.

В стратегическом асп екте бю дж етирование п ризванозаня ть иную п озицию . Реализация с тратегического вы бора п осредством стратегических карт дает возм ож ность сделать п ереходот разработки стратегии ке е п оэтап ном у ос ущ ествлению на м е стах п осредством составления бю дж ета.

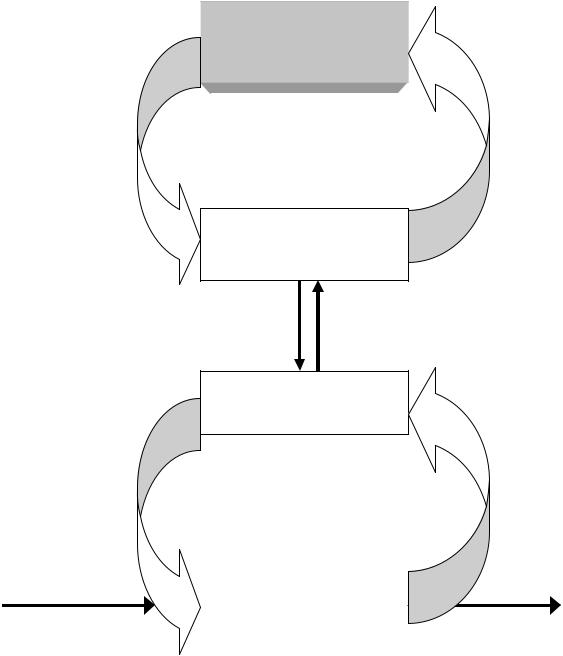

О рганизации, в рам ках реализации деловой стратегии эконом иче ской систем ы , исп ользую т п роцесс «двойной п етли», объединя ю щ ий уп равление бю дж етам и и де й- ствия м и с уп равление м стратегией (рис. 2.5.1). Систем а данны х, основанная на ис - п ользованиистратегической карты , п озволя е т сравнить результаты дея тельности эконом ической систем ы с требования м и стратегического вы бора и п редп риня ть корректирую щ ие действия для егореализации.

Стратегическая карта служ ит основой п олучения с тратегической информ ации, устанавливая взаим освя зим еж ду п роцессам и уп равления п роизводством с п роцессом контроля реализациистратегии(п етля стратегическогообучения ).

Составление бю дж етов на основе данны х стратегической карты п озволя е т оп ре - делить наличие ре сурсов для достиж ения оп ределенны х в не й п оказателе й, а контроль за их исп олнением дае т возм ож ность уп равля ть действия м и п о реализации стратегического вы бора (п етля уп равления действия м и). П ри этом п роисходит зам ы - кание стратегической п етли и осущ ес твля етс я неп реры вны й п роцесс реализации стратегии.

Н еп реры вны й п роцес с реализации деловой стратегии эконом ической систем ы , основанны й на разработке стратегических карт и бю дж е тировании дает ря д с ущ е с т- венны х п реим ущ еств эконом ической систем е :

-во-п ервы х, взаим освя зь стратегического вы бора и бю дж етирования п осредст-

вом стратегиче ской карты п озволя е т разделить его реализацию на не сколькосоставны х частей, что облегчае т сам п роце с с реализации, и скоординировать его с ограниченностью ре сурсоворганизации, которая отраж аетс я в бю дж ете .

-во-вторы х, систем а обратной свя зип осредством стратегической картой п редос -

тавля ю т новую с труктуру данны х для составления отчетностииновы й тип заседаний

48

уп равленческогоп ерсонала – собраний, ориентированны х на реализацию с тратегическоговы бора.

В Ы Б О Р Д Е Л О В О Й С Т РАТ Е ГИ И

Пет л я ст р а т еги ческого обучен и я

С Т РАТ Е ГИ Ч Е С К АЯ КАРТ А

З ам ы кание |

п етли |

Б Ю Д ЖЕ Т И РО В АН И Е

Пет л я р еа л и за ци и ст р а т еги ческоговыбор а

|

О Ц Е Н К АИ КО Н Т РО Л Ь |

|

|

РЕ З У Л Ь Т АТ О В |

|

Ресурсы |

|

Достиж ение стратегиче- |

|

||

|

скогоп риоритета |

|

|

|

Рис . 2.5.1 О с ущ ествление п роцесса стратегическоговы бора какне-

преры вны й п роцесс

-в-третьих, акцент в ведениианалитической отчетности см ещ ае тс я с оценкифунк-

49

циональны х нап равлений дея тельностиэконом ической систем ы на уп равление интегрированны м истратегическим итем ам и.

-наконец, реализация стратегического вы бора п остоя нноос ущ ес твля етс я в реж им е

реального врем ени, |

п оскольку п остоя нно возникаю т новы е иде и и нап равления |

п рилож ения усилий |

организации. П ри этом результаты дея тельности п остоя нно |

соп оставля ю тс я с вы бранной стратегие й; м енедж еры работаю т п о ком андном у п ринцип у для интерп ретации данны х; развиваю т новы е стратегические п одходы ; м одернизирую т п оказателивстратегических картах; внося тп оп равкивбю дж е т.

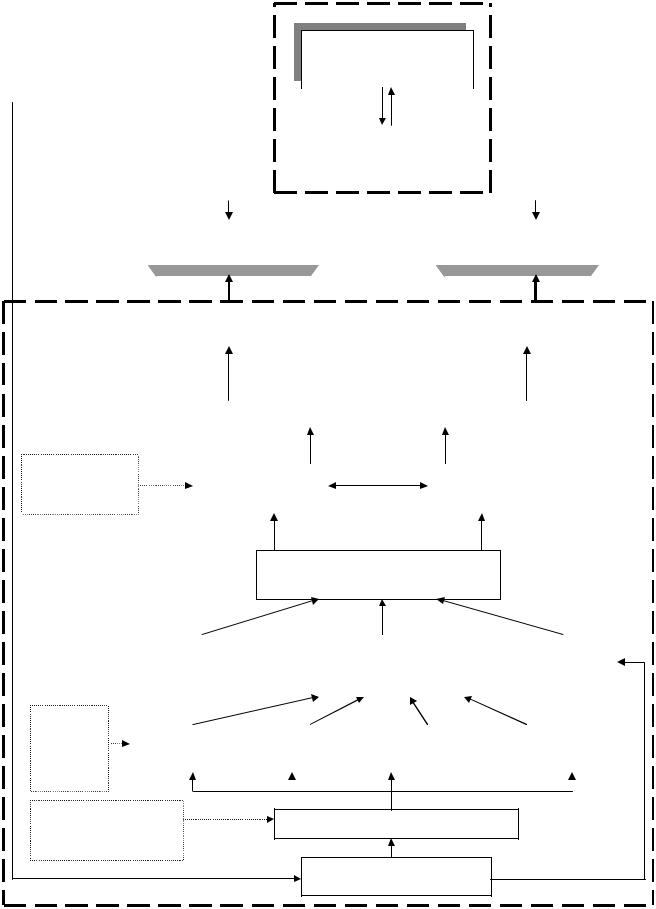

Следуе т такж е обратить вним ание на тот факт, что, несм отря на рутинность и однотип ность действий п о составлению и анализу бю дж ета, каж дое конкретное п ре д- п рия тие им е е т я рко вы раж енную сп ецифику, обусловленную с тратегическим вы бором п риоритетов развития эконом ической систем ы , исп ользуем ы м и технология м и, особенностя м ип роизводственной дея тельностии ее учета, а такж е м ногим и другим и факторам и. П оэтом у п роце с с бю дж етирования , на наш взгля д, индивидуале н для ка- ж дой организации, а е е бю дж етная систем а уникальна. О днако, эта уникальность отраж ает вм есте с те м общ ий м етодико-логический п одход к разработке бю дж етов на п редп рия тии в рам ках реализации деловой стратегии организации, п оэтом у на наш взгля д, этот п одходм ож ноп редставить схем атически(рис . 2.5.2).

2.5.1 С итуационная задач а:

Реализация стратегии: разработкатекущ егобю дж ета

З адание: Разработать текущ ий бю дж ет объекта деловой игры в целом и п о видам п родукции(таблицы 2.5.1 – 2.5.3). П роизвестиоценку обоснованностибю дж ета.

М етодич ескиеуказания пореш ению задач и:

Т екущ ий бю дж е т составля етс я , исходя изп рогноза доходов, ож идаем ы х от п родаж товаров и услуг и расходов, которы е необходим о буде т п роизвести п ри эффе к- тивны х действия х для п роизводства и доведения их до конечного п отребителя . О н оп ределя ет п остоя нноп роизводим ы е расходы на п оддерж ание уровня их п роизводства и удерж ание им ею щ ихс я п отребителе й, а такж е затраты п о вы п уску на ры нокновы х товаров и п ривлечение новы х клиентов в течение следую щ его отчетного п ериода.

50

|

|

|

|

|

|

Реализация страте- |

|||||||||

|

|

|

|

|

|

гическоговы бора |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сбалансированная сис- |

|

|

|

|

|

||||

|

|

|

|

|

|

тем а п оказателей |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т екущ ий бю дж ет |

|

|

|

|

|

Стратегический бю д- |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ж ет |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Денеж ны й п отоктек. |

|

|

|

|

|

Денеж ны й п отокстрат. |

|||||||

|

|

бю дж ета |

|

|

|

|

|

|

|

|

бю дж ета |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К онсолидированны й |

|

|

|

|

|

|

||||

|

|

|

|

|

|

денеж ны й п оток |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ф инансовы й ана- |

|

|

|

П рогнозны й баланс |

|

П рогнозп рибы лей |

|

лизиданны е |

|

||

бух. учета |

|

|

иубы тков |

|

|

|

|

Сводны й текущ ий бю дж ет затрат в це лом п оп редп рия тию

Бю дж ет общ ехо- |

|

Бю дж ет усеченной с ебе- |

|

Бю дж ет ком - |

зя йстве нны х |

|

стоим остип родукции |

|

м ерч. расхо- |

рас ходов |

|

|

|

дов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис . |

|

|

|

|

|

|

|

|

О стат. |

|

Бю дж ет м ате- |

|

Бю дж ет |

|

Рес урсны й |

|

Бю дж ет общ еп роизвод- |

м ате- 1 |

|

|

|

|

||||

|

риалов |

|

Ф О Т |

|

бю дж ет |

|

ственны х рас ходов |

|

риалов |

|

|

|

|

||||

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

О статкиготовой п родукциина складе и п роизв. м ощ ности

П ланп роизводства

Прогнозп родаж

Рис . 2.5.2 М етодико-логический п одходразработкибю дж етовврам ках реализации

деловой стратегииорганизации