4.2. Построение параметрической модели

прибыли предприятия

Определим индекс прибыли предприятия для однономенклатурного производства как отношение прогнозируемой прибыли анализируемого периода к прибыли прошлого базового периода.

Такое отношение можно представить в следующем виде:

![]() (4.1)

(4.1)

где I — индекс прибыли;

Пб — прибыль базового периода;

Па — прибыль анализируемого периода.

Прибыль от реализации товарной продукции базового и анализируемого периодов определяется по формулам

Пб = Nб (Цб − Сб); (4.2)

Па = Nа (Ца-Са). (4.3)

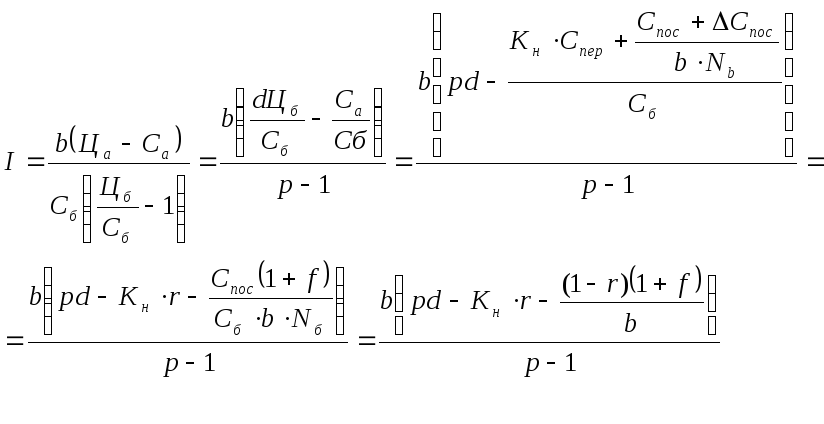

Подставим 4.2 и 4.3 в формулу 4.1 и получим:

(4.4)

(4.4)

где: Nб и Na — объем производства и реализации продукции в натуральном выражении соответственно в базовом и анализируемом периодах;

Цб и Ца — цены реализации единицы товарной продукции соответственно в базовом и анализируемом периодах;

Сб и Са — себестоимость единицы продукции соответственно в базовом и анализируемом периодах.

Последовательно подставляя в формулу 4.1 выражения, стоящие в табл. 4.2, получим:

где Спер — переменные затраты на единицу товарной продукции базового периода;

Спор — условно-постоянные затраты в абсолютном выражении на выпуск товарной продукции базового периода;

∆Спор — прирост условно-постоянных затрат в анализируемом периоде;

Кн — коэффициент изменения переменных затрат базового периода в анализируемом периоде.

В окончательном виде полученное выражение можно записать:

![]() (4.5)

(4.5)

Таким образом, получена одна из двух параметрических моделей индекса прибыли, которая может быть использована для индикативного прогнозирования ее абсолютной величины.

Таблица 4.2

Формулы для определения параметрических показателей, формирующих прибыль предприятия в

однономенклатурном производстве

|

Обозначение показателя |

Наименование показателя

|

Вид формулы

|

Номер формулы |

|

B |

Коэффициент изменения объема производства и реализации товарной продукции |

b = Nа : N6

|

4.7

|

|

P |

Коэффициент рентабельности производства товарной продукции в базовом периоде |

p = Цб : Сб

|

4.8

|

|

D |

Коэффициент изменения цены реализации товарной продукции |

d = Ца : Цб |

4.9

|

|

С6 |

Себестоимость единицы товарной продукции в базовом периоде |

Сб = Спер + Спер : Nб

|

4.10

|

|

R |

Коэффициент переменных затрат в базовом периоде |

r = Спер : Сб |

4.11

|

|

Са |

Себестоимость единицы товарной продукции в анализируемом периоде |

|

4.12 |

|

f |

Коэффициент изменения постоянных затрат в анализируемом периоде |

|

4.13 |

|

g

|

Коэффициент изменения себестоимости продукции базового периода под влиянием изменения ее переменных составляющих |

|

4.14

|

Если в полученную формулу вместо выражения Кн • r подставить равное ему значение из табл. 4.2, то можно получить вторую параметрическую модель, адекватную первой. Она будет иметь следующий вид:

![]() (4.6)

(4.6)

Обе модели равнозначны, и выбор какой-то из них для конкретного прогнозирования прибыли зависит от обстоятельств и наличия исходной информации.

Проведем экспериментальную проверку точности полученных математических моделей с использованием конкретных данных условного примера. Пусть в базовом периоде предприятие имело следующие показатели деятельности:

• объем производства и реализации продукции N6 = 1200;

• цена реализации единицы продукции Цб = 11,5;

• себестоимость единицы продукции Сб = 9,8.

• переменные затраты на единицу продукции Спер = 5,5;

• условно-постоянные затраты Спос = 5160.

По исходным данным по формуле 4.2 определим прибыль предприятия:

Пб = 1200 (11,5 9,8) = 2040.

В анализируемом периоде получены следующие результаты:

Na = 1365; Ца = 11,7; Кн = 0,97; ∆ Спос = 965.

По имеющимся данным определим себестоимость единицы продукции в анализируемом периоде Са (формула 4.12):

![]()

Теперь по формуле 4.3 можно определить прибыль предприятия в анализируемом периоде:

Па = 1365 (11,7 — 9,8222) = 2563,2.

Отсюда легко определяется индекс прибыли по формуле 4.1:

![]()

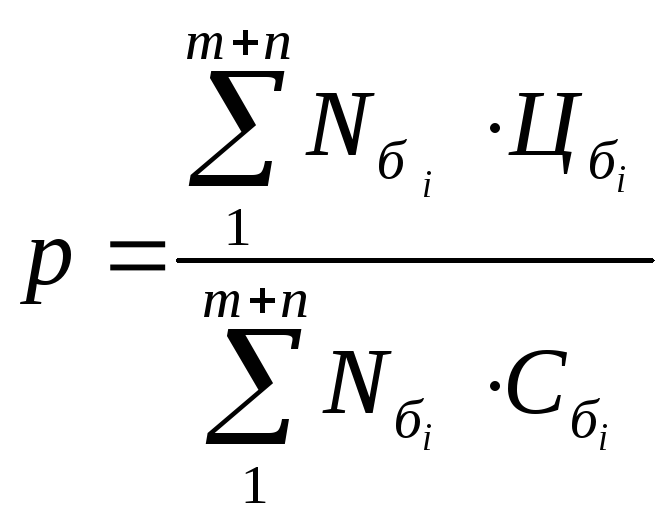

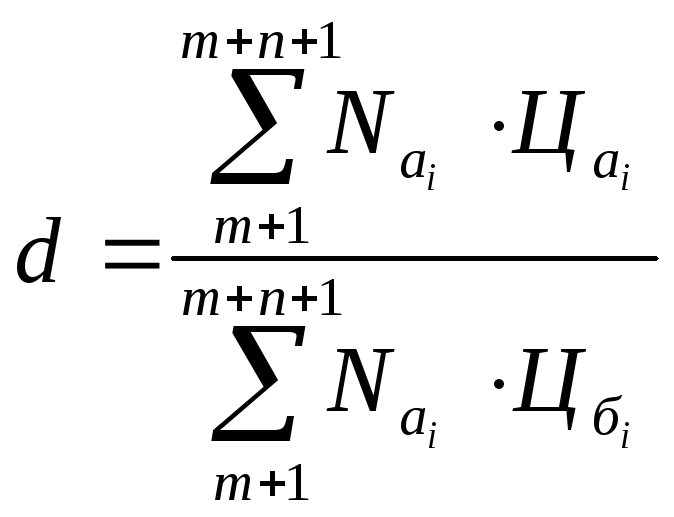

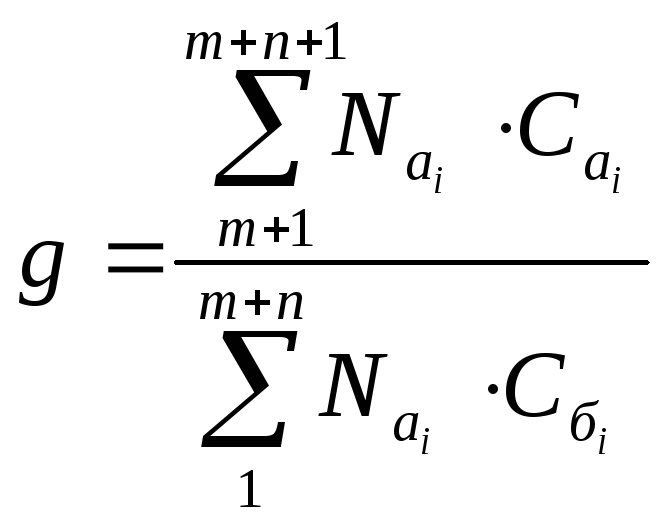

Проверим, совпадут ли результаты расчета индекса прибыли. прямым счетом (как было уже сделано) и путем использования двух параметрических моделей. Для этого предварительно определим по соответствующим формулам необходимые коэффициенты: р = 11,5 : 9,8 = 1,1735; b = 1365 : 1200 = 1,1375; d = 11,7 : 11,5 = 1,01739; r = 5,5 : 9,8 = 0,5612; f = 965 : 5160 = 0,18702; g = 0,97 • 0,5612 + (1 — 0,5612) = 0,98316.

Используя полученную информацию, определим индекс прибыли по формулам 4.5 и 4.6:

![]()

![]()

Как видим, полученные результаты точно совпали, что свидетельствует о точности полученных параметрических моделей. Однако вспомним, что параметрические модели типа 4.5 и 4.6 были получены для предприятий, выпускающих продукцию одного наименования (одной номенклатурно-ассортиментной позиции) или многих наименований, но формирующих определенный комплект. И хотя таких предприятий немало (например, предприятия горнодобывающих отраслей, нефтеперерабатывающей и газодобывающей промышленности, леспромхозы и т.п.), они все же занимают незначительный удельный вес среди всех действующих предприятий. Возникает вопрос можно ли воспользоваться такими моделями для предприятий, выпускающих более одной номенклатурно-ассортиментной позиции продукции? Математические расчеты показали, что можно. Но при этом значения входящих в модели параметров должны определяться по формулам из табл. 4.3. Они учитывают структурные сдвиги выпускаемой предприятием продукции при переходе из базового в анализируемый период.

Формулы табл. 4.3 учитывают по указанным периодам следующее количество выпускаемой продукции:

т — количество номенклатурно-ассортиментных позиций выпускаемой продукции базового периода, снимаемой с производства в анализируемом периоде;

п — количество номенклатурно-ассортиментных позиций выпускаемой продукции в базовом и анализируемом периодах (полностью сопоставимая продукция);

L — количество номенклатурно-ассортиментных позиций вновь освоенной продукции, выпускаемой только в анализируемом периоде.

Таблица 4.3

Формулы для определения параметрических

показателей, формирующих прибыль предприятия, в многономенклатурном производстве

|

Показатели |

Вид формулы |

Номер формулы |

|

1 |

2 |

3 |

|

Коэффициент b |

|

4.15 |

|

Коэффициент р |

|

4.16 |

|

Коэффициент d |

|

4.17 |

|

Коэффициент g |

|

4.18 |